A China é tradicional e culturalmente um país de altas taxas de poupança, quer a nível nacional quer das famílias, e não há perspetiva de alteração

O peso do consumo privado na China está muito longe do dos países mais desenvolvidos

Os efeitos da crise do setor da construção na riqueza, nos rendimentos e no emprego têm retraído ainda mais o consumo nos últimos anos

A queda dos preços das casas nas cidades médias e pequenas (de nível 2 e 3), que representam mais de 60% do total, também normalizou as taxas de poupança a níveis altos

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

O terceiro artigo foi dividido em duas partes, abordando-se na primeira o desempenho do mercado acionista chinês nas últimas 4 décadas, enquanto na segunda, fez-se um enquadramento das perspetivas de entendimento da realidade económica e dos mercados pelos investidores estrangeiros.

No quarto artigo, também dividido em duas partes, começámos a desenvolver os principais desafios da economia chinesa.

Nesse artigo analisámos como tudo começou, o problema do setor da construção, explanando os seus efeitos diretos e também os indiretos.

Pensava-se que este seria o problema fulcral, conjugado com a política draconiana de resposta ao Covid.

Mas as aparências, muitas vezes, iludem.

No artigo anterior mostrámos que o problema da China é mais profundo e estrutural, e centra-se na falta de mudança do modelo de desenvolvimento económico, de uma economia assente no investimento público para uma economia impulsionada pelo consumo privado.

As autoridades governamentais chinesas pretendem estimular e dinamizar o consumo para fazer crescer a economia, mas têm sido incapazes em atingir esse desiderato.

Neste artigo, damos início a uma explicação para este facto, começando pela reação de prudência das famílias à atual insegurança do crescimento, riqueza, rendimentos e emprego provocados pela crise imobiliária e financeira.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

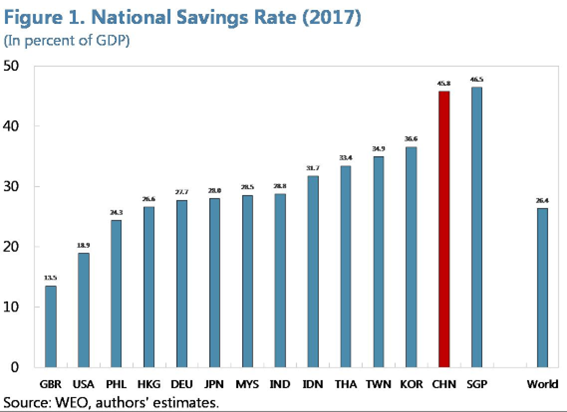

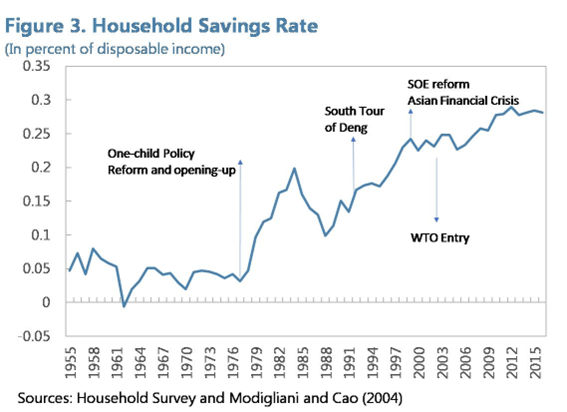

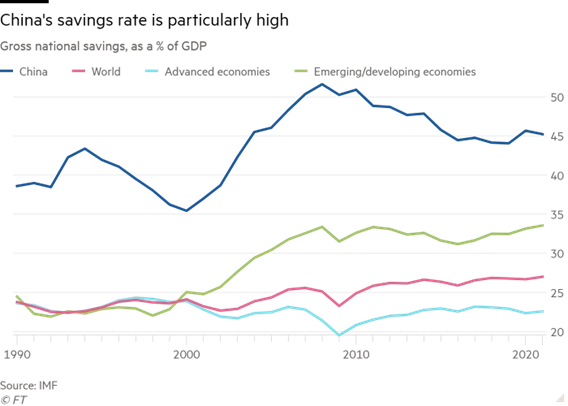

A China é tradicional e culturalmente um país de altas taxas de poupança, quer a nível nacional quer das famílias, e não há perspetiva de alteração

A China tem uma das taxas de poupança mais elevadas do mundo.

Após a entrada do país na Organização Mundial do Comércio (OMC) em 2001, a sua poupança nacional como parte do PIB aumentou constantemente até um pico de 52% do PIB em 2008, antes de diminuir gradualmente para 46% em 2017.

Apesar dessa moderação, a China ainda se destaca em comparação com a média global de 20% (15% para economias de mercado emergentes):

Em termos de composição, o setor das famílias tornou-se o principal impulsionador do aumento da poupança na China.

Em 2013, a poupança das famílias representou 23% do PIB, em comparação com a média global de 8%.

Os estudos mais recentes mostram que o aumento da poupança das famílias deveu-se, em grande medida, às alterações da estrutura demográfica e os desequilíbrios de género resultantes da política do filho único.

Também tiveram um papel importante para o aumento da poupança, o aumento da desigualdade de rendimentos, a transformação da rede de segurança social e da segurança do emprego durante a transição da China de uma economia de planeamento central para uma economia de mercado, e o desenvolvimento dos preços de mercado e das taxas de propriedade da habitação.

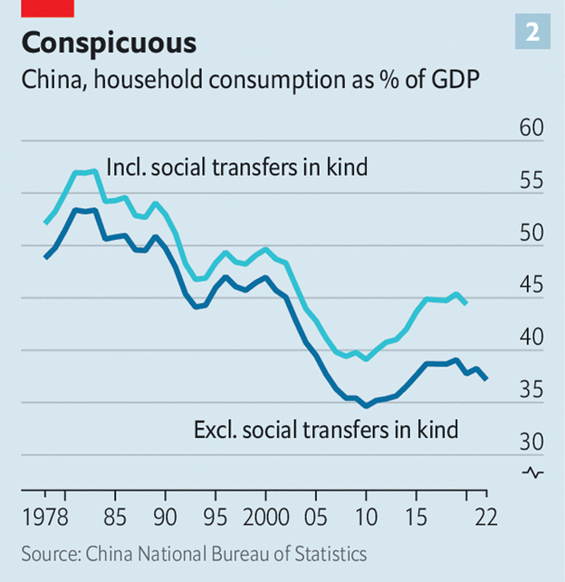

O peso do consumo privado na China está muito longe do dos países mais desenvolvidos

O consumo privado na China tem um peso muito pequeno no PIB:

O consumo privado na China tem um peso de 37% no PIB antes das transferências governamentais, e de 45% contando com as transferências, ainda muito longe dos 2/3 dos países desenvolvidos.

O consumo privado representa menos de 40% do PIB nos últimos anos.

Isto representa um declínio acentuado em relação aos níveis durante as duas primeiras décadas de reforma económica nas décadas de 1980 e 1990 e muito abaixo do nível de 60% ou mais na maioria das economias da Organização para a Cooperação e Desenvolvimento Económico (OCDE).

Na década anterior à COVID, a China alcançou algum sucesso na reorientação de sua economia para um maior crescimento liderado pelo consumo.

Entre 2010 e 2019, o consumo privado em percentagem do PIB aumentou de 34% para 39%, embora o rendimento disponível das famílias em percentagem do PIB pouco se tenha alterado durante o mesmo período.

A poupança das famílias em percentagem do rendimento disponível também diminuiu de 42% em 2010 para menos de 35% em 2019.

Parte deste sucesso foi impulsionado por uma rede de segurança social reforçada, ou seja, gastos do governo em itens como cuidados de saúde, pensões e subsídios de desemprego, incentivando os cidadãos a consumir em vez de poupar para o futuro ou para uma emergência médica.

Por exemplo, de acordo com a Organização Mundial de Saúde, a parcela de gastos com saúde doméstica na China caiu de mais de 60% no início dos anos 2000 para 35% nos últimos anos, sugerindo que a cobertura de seguro médico se ampliou na China.

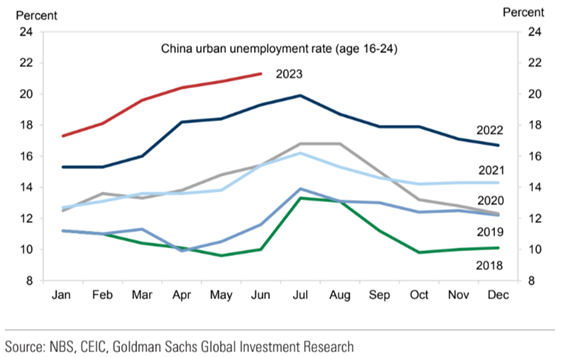

Os efeitos da crise do setor da construção na riqueza, nos rendimentos e no emprego têm retraído ainda mais o consumo nos últimos anos

A pandemia do Covid causou estragos nesse progresso do consumo.

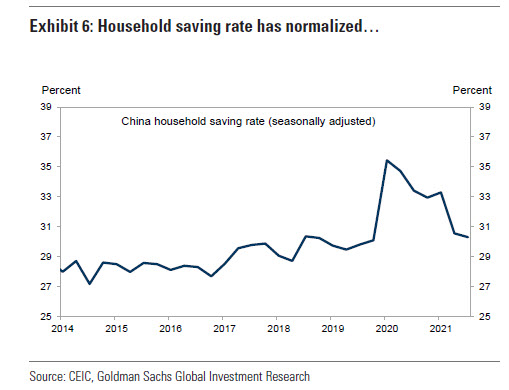

As taxas de desemprego, especialmente entre os jovens, aumentaram, enquanto a confiança dos consumidores e as expectativas de rendimento das famílias enfraqueceram, fazendo com que a poupança recuperasse para 38% do rendimento disponível em 2020.

A crise da construção, do imobiliário e os seus efeitos na riqueza, no emprego, e no rendimento, retraem o consumo, numa sociedade com baixa previdência social.

O abrandamento económico e a crise da construção aumentaram o desemprego jovem para mais de 20%:

As taxas de desemprego entre os trabalhadores com idades compreendidas entre os 16 e os 24 anos atingiram quase 20% no início deste ano e continuam elevadas, situando-se nos 17%.

As famílias chinesas estão agora sentadas no topo de uma montanha de depósitos de poupança aproximadamente o equivalente ao PIB da China.

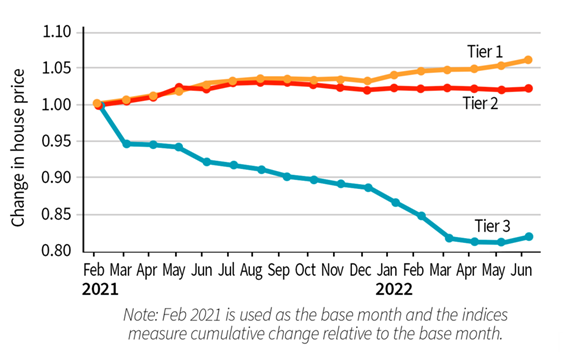

A queda dos preços das casas nas cidades médias e pequenas (de nível 2 e 3), que representam mais de 60% do total, também normalizou as taxas de poupança a níveis altos

As famílias estão a colocar dinheiro em poupanças em níveis recorde, em particular em depósitos a prazo com prazos de 3 a 5 anos que são caros de resgatar a curto prazo.

É provável que o abrandamento mundial afete o emprego no sector transformador da China, orientado para a exportação.

A desaceleração do setor imobiliário na China continuará a prejudicar as perspetivas de emprego na construção e setores relacionados, afetando o emprego e os rendimentos.

O governo está a tentar estabilizar as expectativas sobre os valores dos imóveis, mas os preços da habitação no mercado secundário menos regulado já estão a cair nas cidades de nível 2 (médias), e sobretudo nas de nível 3 (mais pequenas):

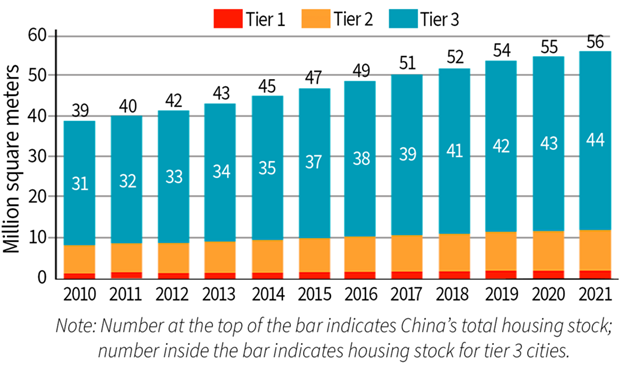

Uma parcela significativa da construção total de habitações (78% em 2021) está concentrada em centenas de cidades de nível 3, cujos preços caíram 20% e onde a população deve continuar a encolher, aumentando o desequilíbrio entre a oferta e a procura.

A procura por novas construções imobiliárias nas cidades de nível 3, menores e de baixo rendimento, deve diminuir cerca de 30% dos níveis atuais até 2035.

Como as cidades de nível 3 respondem por 60% do PIB nacional da China, esta desaceleração imobiliária representa um risco significativo e muitas vezes negligenciado para a economia em geral.

A queda dos valores das casas normalmente pesa sobre a propensão a consumir, porque uma parte substancial da riqueza das famílias está ligada ao setor imobiliário.

Além disso, as taxas de poupança das famílias voltaram a normalizar a níveis muito altos, por razões de prudência e considerando a maior insegurança económica e financeira:

Nos próximos artigos iremos continuar a aprofundar cada um destes aspetos e os reflexos relativamente ao interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}