La Chine est traditionnellement et culturellement un pays où les taux d’épargne sont élevés, tant au niveau national que familial, et il n’y a aucune perspective de changement

Le poids de la consommation privée en Chine est loin de celui des pays plus développés

Les effets de la crise du secteur de la construction sur la richesse, les revenus et l’emploi ont encore pesé sur la consommation ces dernières années

La baisse des prix de l’immobilier dans les petites et moyennes villes (niveaux 2 et 3), qui représentent plus de 60 % du total, a également normalisé les taux d’épargne à des niveaux élevés

Cet article fait partie d’une série consacrée à l’investissement dans les actions chinoises.

Dans le deuxième article, les aspects de la forte croissance économique de la Chine au cours des 4 dernières décennies ont été développés.

Le troisième article a été divisé en deux parties, la première portant sur la performance du marché boursier chinois au cours des 4 dernières décennies, tandis que la seconde a fourni un cadre pour les perspectives de compréhension de la réalité économique et des marchés par les investisseurs étrangers.

Dans le quatrième article, également divisé en deux parties, nous avons commencé à développer les principaux défis de l’économie chinoise.

Dans cet article, nous avons analysé comment tout a commencé, le problème du secteur de la construction, en expliquant ses effets directs et indirects.

On pensait que ce serait le problème central, combiné à la politique draconienne de réponse au Covid.

Mais les apparences sont souvent trompeuses.

Dans l’article précédent, nous avons montré que le problème de la Chine est plus profond et plus structurel, et se concentre sur l’absence de changement dans le modèle de développement économique, d’une économie basée sur l’investissement public à une économie tirée par la consommation privée.

Les autorités gouvernementales chinoises ont l’intention de stimuler et de stimuler la consommation pour faire croître l’économie, mais n’ont pas été en mesure d’atteindre cet objectif.

Dans cet article, nous commençons à expliquer ce fait, en commençant par la réaction prudente des ménages face à l’insécurité actuelle de la croissance, de la richesse, des revenus et de l’emploi causée par la crise immobilière et financière.

Dans les articles précédents, nous avons déjà développé la taille et le poids de l’économie chinoise en termes mondiaux, son enrichissement au cours des dernières années, ainsi que sa convergence avec les pays les plus développés.

Dans des articles précédents, nous avons également abordé la croissance de l’investissement dans les marchés d’actions émergents, ainsi que leur attractivité, en mettant l’accent sur le marché chinois.

Dans un autre article, nous nous sommes également penchés sur les spécificités de la structure, du fonctionnement et de l’activité du marché boursier chinois.

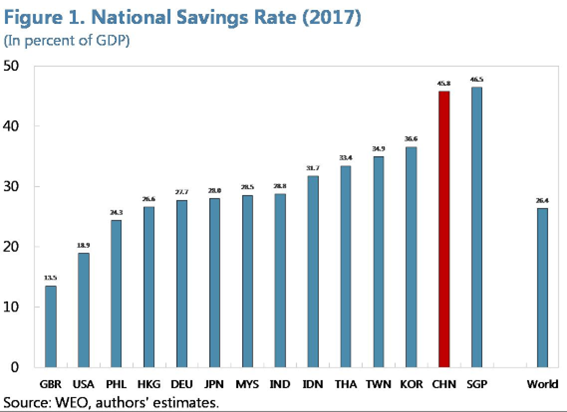

La Chine est traditionnellement et culturellement un pays où les taux d’épargne sont élevés, tant au niveau national que familial, et il n’y a aucune perspective de changement

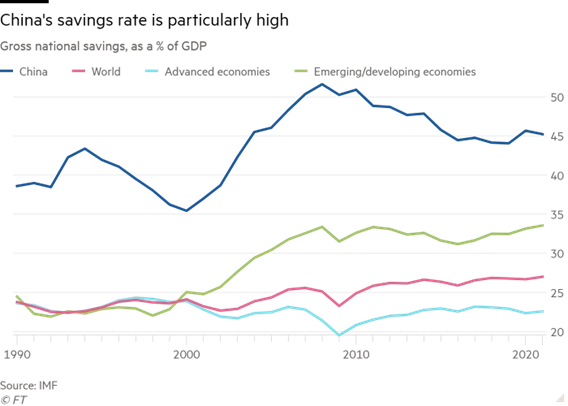

La Chine a l’un des taux d’épargne les plus élevés au monde.

Après l’entrée du pays dans l’Organisation mondiale du commerce (OMC) en 2001, son épargne nationale en pourcentage du PIB n’a cessé d’augmenter jusqu’à atteindre un pic de 52 % du PIB en 2008, avant de diminuer progressivement pour atteindre 46 % en 2017.

Malgré cette modération, la Chine se distingue toujours par rapport à la moyenne mondiale de 20 % (15 % pour les économies de marché émergentes) :

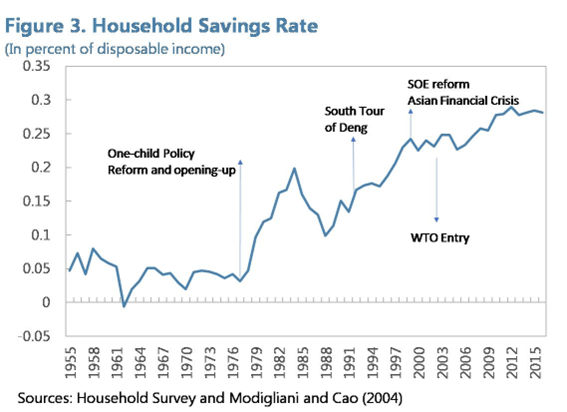

En termes de composition, le secteur des ménages est devenu le principal moteur de l’augmentation de l’épargne en Chine.

En 2013, l’épargne des ménages représentait 23 % du PIB, contre 8 % en moyenne mondiale.

Les études les plus récentes montrent que l’augmentation de l’épargne des ménages est due en grande partie à l’évolution de la structure démographique et aux déséquilibres entre les sexes résultant de la politique de l’enfant unique.

Ils ont également joué un rôle important dans l’augmentation de l’épargne, l’inégalité des revenus, la transformation du filet de sécurité sociale et de la sécurité de l’emploi pendant la transition de la Chine d’une économie planifiée à une économie de marché, et l’évolution des prix du marché et des taux d’accession à la propriété.

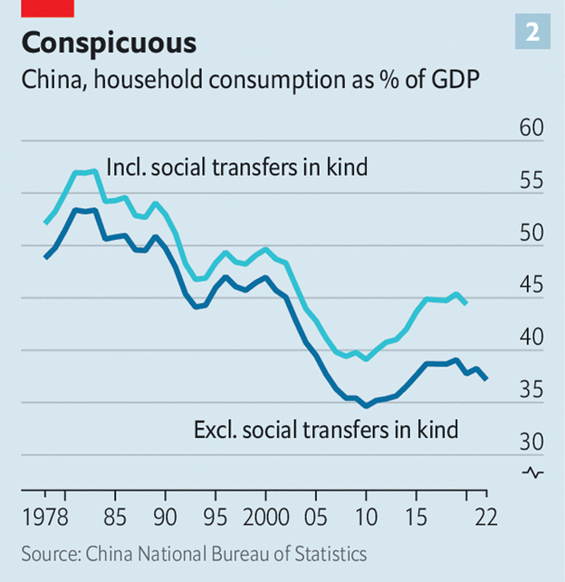

Le poids de la consommation privée en Chine est loin de celui des pays plus développés

La consommation privée en Chine n’a qu’un très faible poids dans le PIB :

La consommation privée en Chine représente 37 % du PIB avant transferts gouvernementaux, et 45 % en comptant les transferts, ce qui est encore loin des 2/3 des pays développés.

La consommation privée a représenté moins de 40 % du PIB ces dernières années.

Il s’agit d’une forte baisse par rapport aux niveaux observés au cours des deux premières décennies de réforme économique dans les années 1980 et 1990 et bien en deçà du niveau de 60 % ou plus atteint dans la plupart des économies de l’Organisation de coopération et de développement économiques (OCDE).

Au cours de la décennie qui a précédé la COVID, la Chine a réussi à réorienter son économie vers une croissance plus forte tirée par la consommation.

Entre 2010 et 2019, la consommation privée en pourcentage du PIB est passée de 34 % à 39 %, bien que le revenu disponible des ménages en pourcentage du PIB ait peu varié au cours de la même période.

L’épargne des ménages en pourcentage du revenu disponible a également diminué, passant de 42 % en 2010 à moins de 35 % en 2019.

Une partie de ce succès est attribuable au renforcement du filet de sécurité sociale, c’est-à-dire aux dépenses gouvernementales dans des domaines tels que les soins de santé, les retraites et les allocations de chômage, encourageant ainsi les citoyens à consommer plutôt qu’à épargner pour l’avenir ou pour une urgence médicale.

Par exemple, selon l’Organisation mondiale de la santé, la part des dépenses de santé des ménages en Chine est passée de plus de 60 % au début des années 2000 à 35 % ces dernières années, ce qui suggère que la couverture d’assurance médicale s’est étendue en Chine.

Les effets de la crise du secteur de la construction sur la richesse, les revenus et l’emploi ont encore pesé sur la consommation ces dernières années

La pandémie de Covid a mis à mal cette évolution de la consommation.

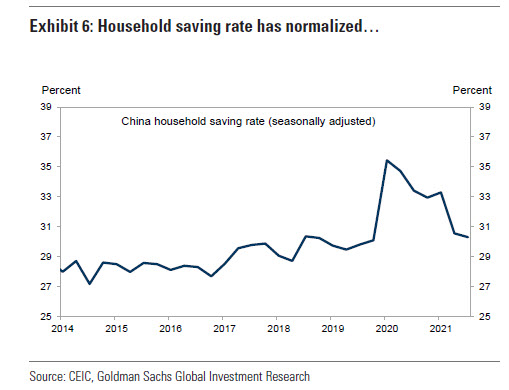

Les taux de chômage, en particulier chez les jeunes, ont augmenté, tandis que la confiance des consommateurs et les attentes en matière de revenu des ménages se sont affaiblies, ce qui a fait rebondir l’épargne à 38 % du revenu disponible en 2020.

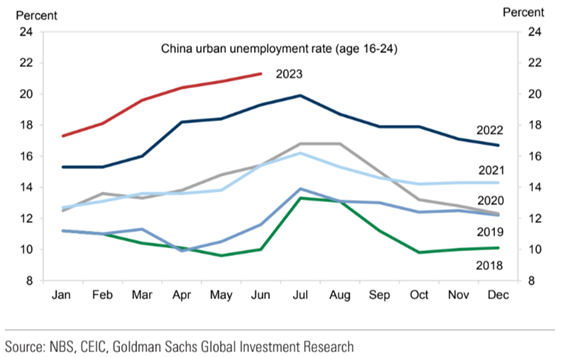

La crise de la construction, de l’immobilier et ses effets sur la richesse, l’emploi et les revenus freinent la consommation dans une société où la sécurité sociale est faible.

Le ralentissement économique et la crise de la construction ont fait grimper le chômage des jeunes à plus de 20 % :

Le taux de chômage des travailleurs âgés de 16 à 24 ans a atteint près de 20 % au début de cette année et reste élevé à 17 %.

Les ménages chinois sont maintenant assis au sommet d’une montagne de dépôts d’épargne à peu près équivalents au PIB de la Chine.

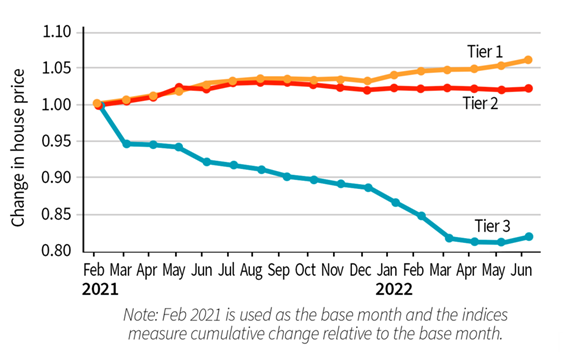

La baisse des prix de l’immobilier dans les petites et moyennes villes (niveaux 2 et 3), qui représentent plus de 60 % du total, a également normalisé les taux d’épargne à des niveaux élevés

Les ménages investissent dans l’épargne à des niveaux records, notamment dans des dépôts à terme d’une maturité de 3 à 5 ans et coûteux à rembourser à court terme.

Le ralentissement mondial devrait avoir une incidence sur l’emploi dans le secteur manufacturier chinois axé sur les exportations.

Le ralentissement du secteur immobilier chinois continuera de nuire aux perspectives d’emploi dans la construction et les secteurs connexes, ce qui affectera l’emploi et les revenus.

Le gouvernement tente de stabiliser les anticipations concernant la valeur des propriétés, mais les prix des logements sur le marché secondaire moins réglementé sont déjà en baisse dans les villes de niveau 2 (moyennes), et en particulier dans les villes de niveau 3 (plus petites) :

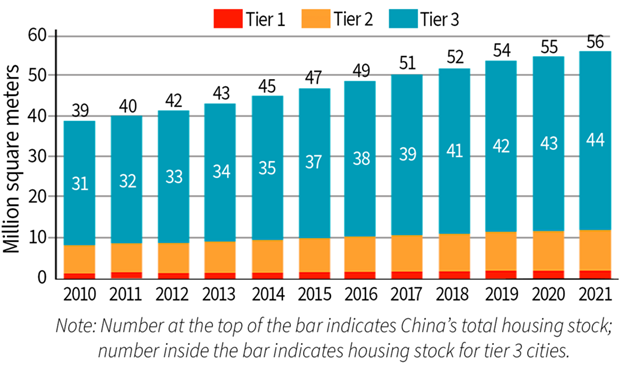

Une part importante de la construction totale de logements (78 % en 2021) est concentrée dans des centaines de villes de niveau 3, dont les prix ont chuté de 20 % et où la population devrait continuer à diminuer, augmentant le déséquilibre entre l’offre et la demande.

On s’attend à ce que la demande de logements neufs dans les villes de niveau 3, plus petites et à faible revenu, diminue d’environ 30 % par rapport aux niveaux actuels d’ici 2035.

Étant donné que les villes de niveau 3 représentent 60 % du PIB national de la Chine, ce ralentissement de l’immobilier pose un risque important et souvent négligé pour l’économie globale.

La baisse de la valeur des maisons pèse généralement sur la propension à consommer, car une part importante de la richesse des ménages est liée à l’immobilier.

Par ailleurs, le taux d’épargne des ménages est revenu à des niveaux très élevés, pour des raisons de prudence et compte tenu de l’insécurité économique et financière accrue :

Dans les articles qui suivent, nous continuerons à approfondir chacun de ces aspects et les conséquences concernant l’intérêt du marché boursier chinois pour les investisseurs étrangers.

Cette question centrale de l’attractivité du marché chinois est très pertinente car, on le sait, bien investir, c’est diversifier les risques, surtout dans les plus grandes économies et les plus grandes entreprises du monde, et privilégier ceux qui sont les leaders mondiaux et les biens de consommation, afin de mettre l’économie à notre service.

{kind=link}