Os investidores individuais não aproveitaram o excelente desempenho do longo “bull market” das obrigações

As implicações menos evidentes do “bull market” das obrigações

O desempenho do portefólio tradicional 60/40

A correlação dos ativos

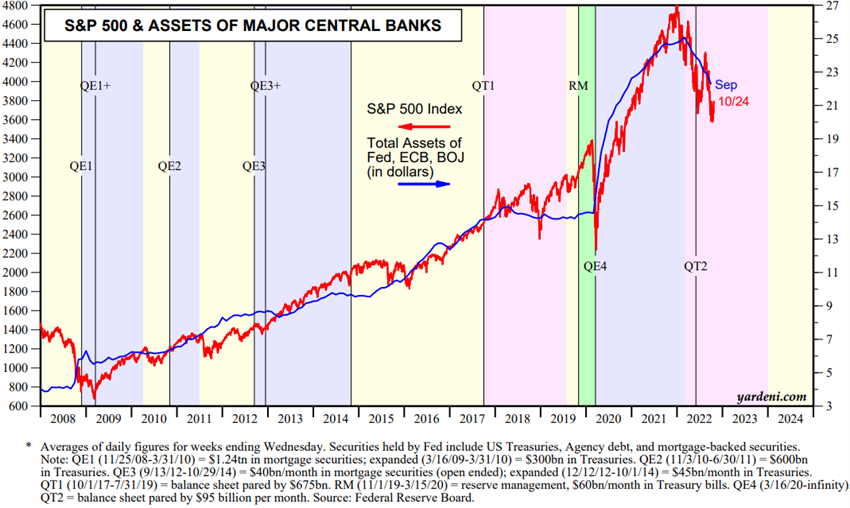

Durante quatro décadas, o mercado obrigacionista só teve um sentido, o da subida.

Desde 1981, as taxas de juro desenvolveram uma tendência descendente, o que elevou significativamente os preços das obrigações.

Esta situação foi reforçada, em 2020, pela resposta dos bancos centrais à pandemia, levando as taxas de juros para níveis mínimos.

Por isso, este período ficou conhecido como o longo “bull market” das obrigações, inédito e impressionante.

Este período também foi também acompanhado por um desempenho muito positivo das ações.

Abordámos estes temas nos dois primeiros artigos desta mini-série.

No primeiro vimos as origens deste longo bull market das obrigações e indicámos o seu criador, a política monetária

No segundo, vimos que foram as fortes políticas monetárias não-convencionais conhecidas por “quantitative easing” que prolongaram o “bull market” por tanto tempo e o levaram a uma tão grande profundidade.

As taxas de juros de longo prazo começaram a subir, primeiro em antecipação, depois em resposta, à atuação tardia dos bancos centrais de subida das taxas de juros oficiais de curto prazo e de reversão do programa de compra de ativos.

Esta mudança de uma política monetária expansionista ou acomodatícia para uma política monetária restritiva, tem implicações e consequências evidentes, designadamente provocando fortes desvalorizações nas obrigações e também das ações.

Neste artigo, veremos outras implicações do fim do “bull market”, como deu lugar a um “bear market” e o que pode vir daqui para a frente.

Começamos por analisar até que ponto a maioria dos investidores individuais beneficiaram desta boleia.

Os investidores individuais não aproveitaram o excelente desempenho do longo “bull market” das obrigações

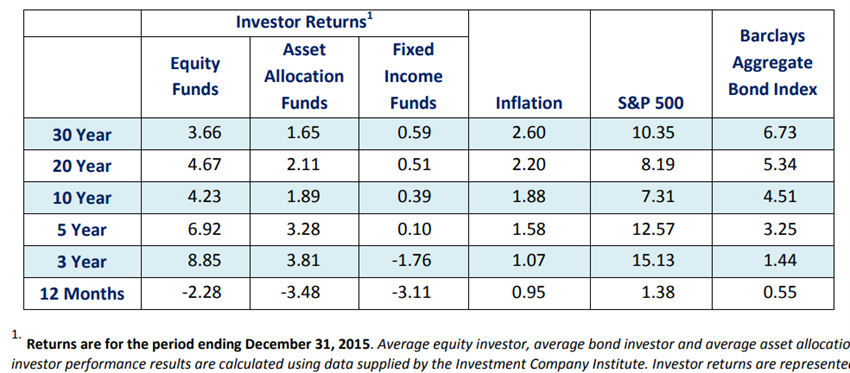

Apesar deste ciclo muito positivo, quer para as obrigações quer para as ações, o investidor médio, quer em fundos de investimento de obrigações quer de ações, não conseguiu essas rendibilidades:

Nos últimos 20 anos, as rendibilidades anualizadas do investidor médio em obrigações foram de 0,51%, que comparam com os 5,34% do índice Barclays Aggregate Bond.

As rendibilidades anualizadas do investidor médio em ações foram de 4,67%, que comparam com os 8,19% do índice S&P 500.

Estas diferenças são sensivelmente iguais a 5, 10 e 30 anos.

Estas diferenças representam grandes perdas para os investidores.

A principal razão destas diferenças são a má escolha dos fundos de investimento, e os enviesamentos do investidor, neste caso do gestor.

Os fundos de investimento tiveram mau desempenho face ao índice, e as comissões cobradas são muito elevadas, diminuindo a rendibilidade líquida do investidor.

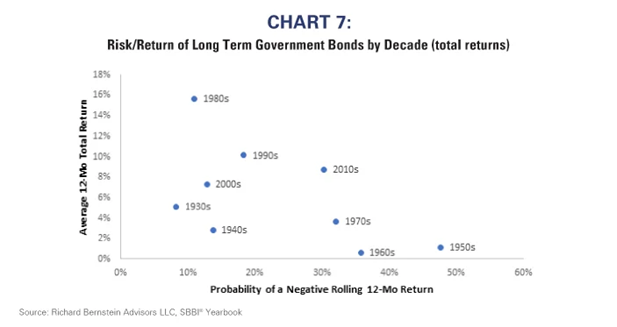

O gráfico seguinte mostra as rendibilidades e a volatilidade do investimento em obrigações do tesouro norte-americano a 10 anos, por década:

As obrigações proporcionaram retornos elevados com uma probabilidade relativamente pequena de perda de investimento ao longo das últimas 4 décadas.

Isto ainda torna pior o mau desempenho da gestão ativa.

No entanto, as obrigações tiveram fracos retornos durante as décadas de 1960 e 1970 e uma maior probabilidade de retornos negativos.

E a dúvida que se coloca é saber se estes investidores, que tiveram maus resultados com os mercados favoráveis, conseguem melhorar a situação num contexto que é mais desfavorável.

As implicações menos evidentes do “bull market” das obrigações

No artigo anterior, vimos que foi a política monetária que provocou e impulsionou o “bull market” das obrigações, inflacionando os preços de todos os ativos financeiros.

Esta política gerou rendibilidades anuais das obrigações muito superiores à média, e riscos muito baixos.

A mesma política resultou em rendibilidades das ações mais elevadas do que a média, embora mais moderadas em termos comparáveis do ponto de vista histórico.

Mas há outras implicações menos evidentes do possível fim deste ciclo, que é o que iremos ver neste artigo.

O desempenho histórico e o impacto deste fim de ciclo no portefólio 60/40

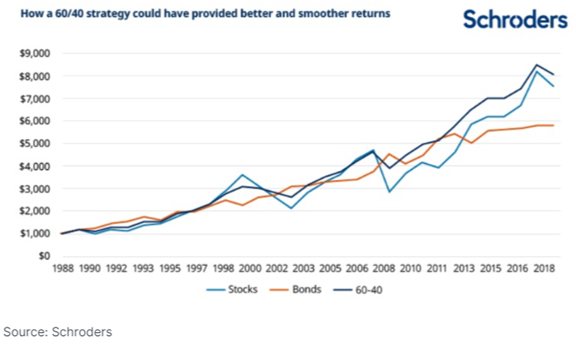

O portefólio tradicional ou 60/40, de 60% ações e 40% obrigações, é assim chamado por ser a alocação mais usada e de referência para muitos investidores individuais.

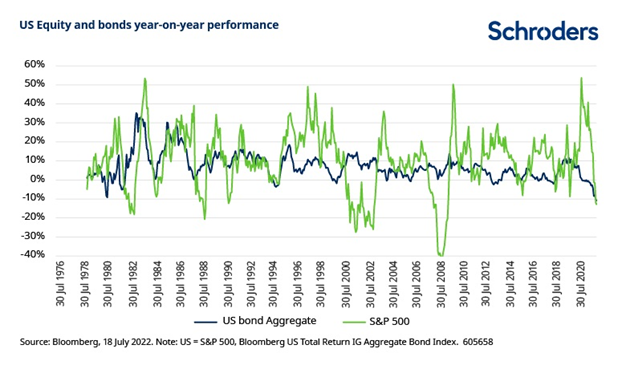

Este portefólio mostrou que é um bom nível de diversificação de risco na medida em que foram raras as vezes em que as ações e obrigações tiveram maus desempenhos em simultâneo:

Este portefólio ganhou preponderância pelo facto de ter proporcionado rendibilidades muito atrativas aos investidores, com um nível de risco moderado:

As rendibilidades do portefólio tradicional foram semelhantes às de uma carteira exclusivamente de ações, mas com flutuações muito mais baixas.

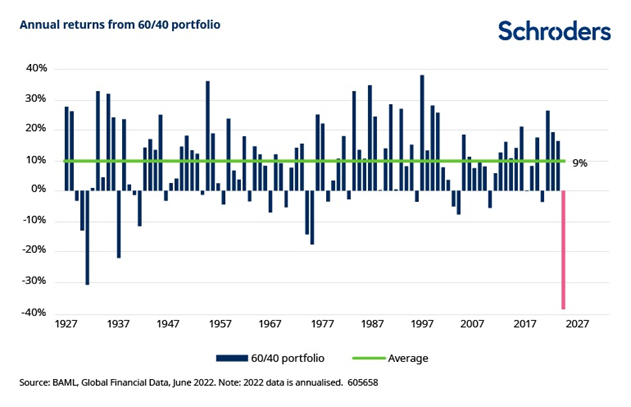

Os retornos anuais deste portefólio têm sido muito interessantes desde há muito mais tempo (nota: anualizados em 2022):

Na verdade, desde 1926, as rendibilidades anuais médias foram de 9%.

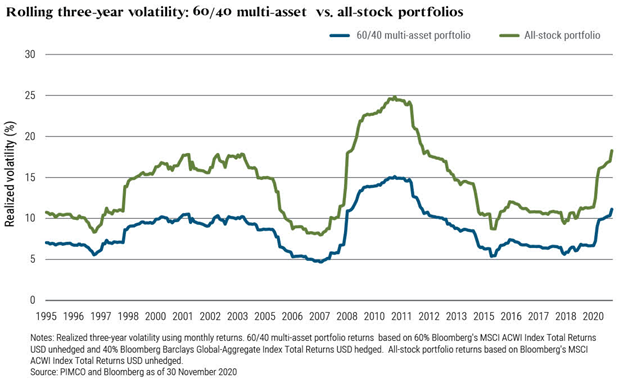

O risco do portefólio, medido pela volatilidade, é muito mais baixo do que uma carteira exclusivamente de ações:

Mas os gráficos dos retornos que mostrámos acima permitem também antecipar um importante desenvolvimento do fim do “bull market” das obrigações.

Em 2022, com as rendibilidades quer das ações quer das obrigações em terreno muito negativo, ambos os mercados entraram em “bear market”, pelo que o portefólio também entrou em “bear market”.

Como a maioria dos investidores usa este portefólio, inclusivamente os reformados, estas perdas têm um impacto grande e originam grandes discussões.

Devido à subida continuada dos juros e às perdas ocorridas, há quem vaticine que estamos a assistir ao fim não só do “bull market” das obrigações, mas também deste portefólio.

Nós consideramos que esta visão não é correta.

Acreditamos que no fim deste período de ajustamento de taxas de juro e crescimento este portefólio voltará aos bons desempenhos, mas desenvolveremos este tema noutro artigo.

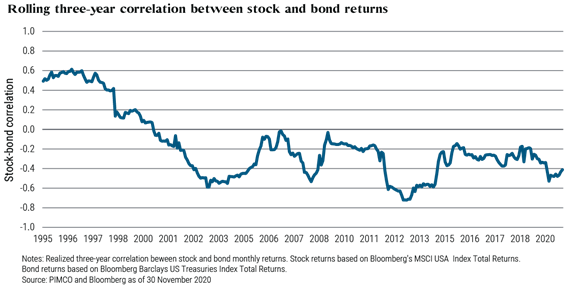

As alterações na correlação entre ações e obrigações e efeitos na diversificação

Neste “bull market” das obrigações a correlação entre as ações e as obrigações passou de positiva a negativa, reforçando a atratividade da diversificação dos ativos:

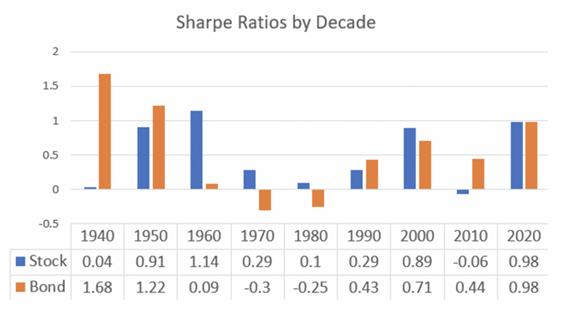

Neste período de bull market das obrigações, o rácio de Sharpe, indicador que mede o valor da rendibilidade ajustada ao risco, beneficou mais os investimentos em obrigações do que os em ações:

{kind=link}