Les investisseurs individuels n’ont pas profité de l’excellente performance du long marché haussier des obligations

Les implications moins évidentes du marché haussier de obligations

La performance du portefeuille traditionnel 60/40

La corrélation des actifs

Depuis quatre décennies, le marché obligataire n’a eu qu’un seul sens, celui de la hausse.

Depuis 1981, les taux d’intérêt ont développé une tendance à la baisse, ce qui a considérablement augmenté les prix des obligations.

Cela a été renforcé en 2020 par la réponse des banques centrales à la pandémie, qui a ramené les taux d’intérêt à des niveaux bas.

Par conséquent, cette période est devenue connue comme le long « marché haussier » des obligations, inouï et impressionnant.

Cette période s’est également accompagnée d’une performance très positive des actions.

Nous avons abordé ces sujets dans les deux premiers articles de cette mini-série.

Dans un premier temps, nous avons vu les origines de ce long marché haussier des obligations et souligné son créateur, la politique monétaire.

Dans le second, nous avons vu que ce sont les fortes politiques monétaires non conventionnelles connues sous le nom d’assouplissement quantitatif qui ont prolongé le marché haussier pendant si longtemps et l’ont conduit à une telle profondeur.

Les taux d’intérêt à long terme ont commencé à augmenter, d’abord en anticipation, puis en réponse, à la performance tardive des banques centrales à relever les taux d’intérêt officiels à court terme et à la réversion du programme d’achat d’actifs.

Ce passage d’une politique monétaire expansionniste ou accommodante à une politique monétaire restrictive a des implications et des conséquences évidentes, à savoir de fortes dévaluations des obligations et des actions.

Dans cet article, nous verrons d’autres implications de la fin du marché haussier, comment il a cédé la place à un marché baissier et ce qui pourrait venir à partir de maintenant.

Nous commençons par analyser dans quelle mesure la plupart des investisseurs individuels ont bénéficié de cette balade.

Les investisseurs individuels n’ont pas profité de l’excellente performance du long marché haussier des obligations

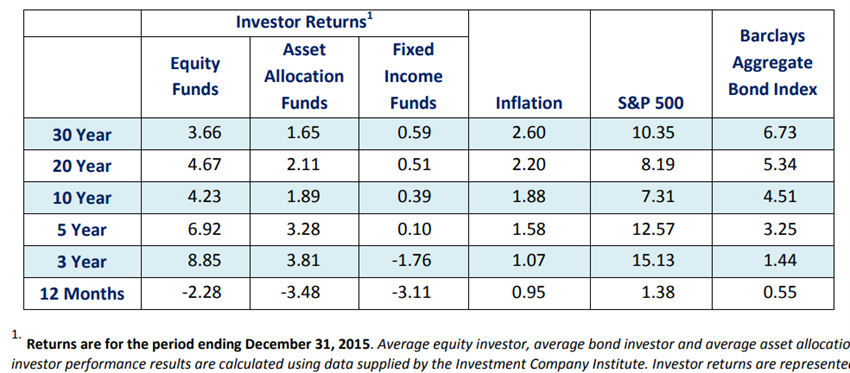

Malgré ce cycle très positif, tant pour les obligations que pour les actions, l’investisseur moyen, tant dans les fonds d’investissement obligataires que dans les actions, n’a pas atteint ces rendements :

Au cours des 20 dernières années, les rendements annualisés moyens des investisseurs obligataires ont été de 0,51 %, contre 5,34 % pour l’indice Barclays Aggregate Bond.

Les rendements annualisés moyens des actions de l’investisseur se sont établis à 4,67 %, comparativement à 8,19 % pour l’indice S&P 500.

Ces différences sont à peu près égales à 5, 10 et 30 ans.

Ces différences représentent des pertes importantes pour les investisseurs.

La principale raison de ces différences est le mauvais choix des fonds d’investissement et les préjugés de l’investisseur, en l’occurrence le gestionnaire.

Les fonds d’investissement ont obtenu de piètres performances par rapport à l’indice et les commissions facturées sont très élevées, ce qui diminue le rendement net de l’investisseur.

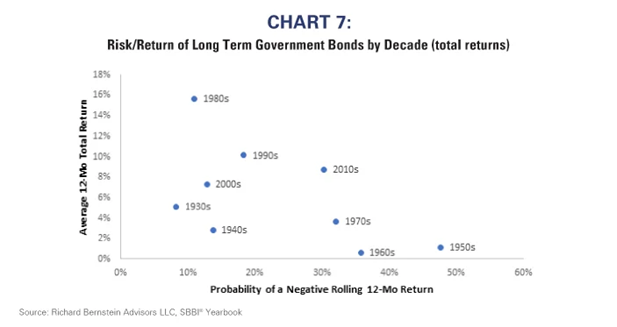

Le graphique suivant montre les rendements et la volatilité des placements en obligations du Trésor américain à 10 ans par décennie :

Les obligations ont généré des rendements élevés avec une probabilité relativement faible de perte d’investissement au cours des 4 dernières décennies.

Cela aggrave la mauvaise performance de la gestion active.

Cependant, les obligations ont eu de faibles rendements au cours des années 1960 et 1970 et une probabilité plus élevée de rendements négatifs.

Et la question est de savoir si ces investisseurs, qui ont eu de mauvais résultats avec des marchés favorables, sont capables d’améliorer la situation dans un contexte plus défavorable.

Les implications moins évidentes du marché haussier de obligations

Dans l’article précédent, nous avons vu que c’est la politique monétaire qui a déclenché et stimulé le marché haussier des obligations, gonflant les prix de tous les actifs financiers.

Cette politique a généré des rendements obligataires annuels beaucoup plus élevés que la moyenne et des risques très faibles.

La même politique s’est traduite par des rendements boursiers supérieurs à la moyenne, bien que plus modérés en termes historiquement comparables.

Mais il y a d’autres implications moins évidentes de la fin possible de ce cycle, ce que nous allons voir dans cet article.

Performance historique et impact de cette fin de cycle sur le portefeuille 60/40

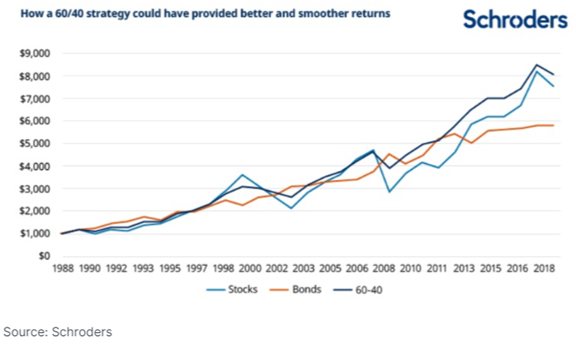

Le portefeuille traditionnel ou 60/40, composé à 60% d’actions et à 40% d’obligations, est ainsi appelé pour être l’allocation la plus utilisée et la plus de référence pour de nombreux investisseurs individuels.

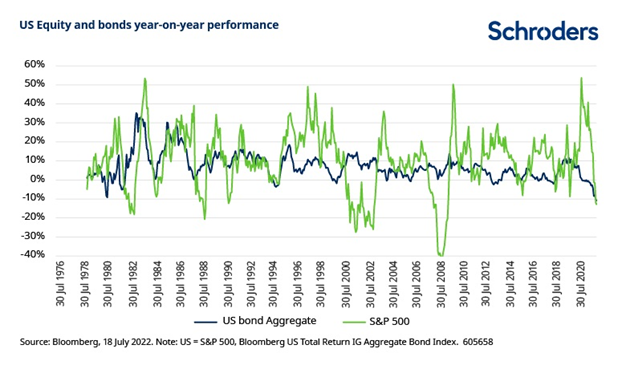

Ce portefeuille a montré qu’il s’agit d’un bon niveau de diversification des risques en ce sens que les périodes où les actions et les obligations ont mal performé en même temps:

Ce portefeuille a pris le pas car il offrait une rentabilité très attractive aux investisseurs, avec un niveau de risque modéré :

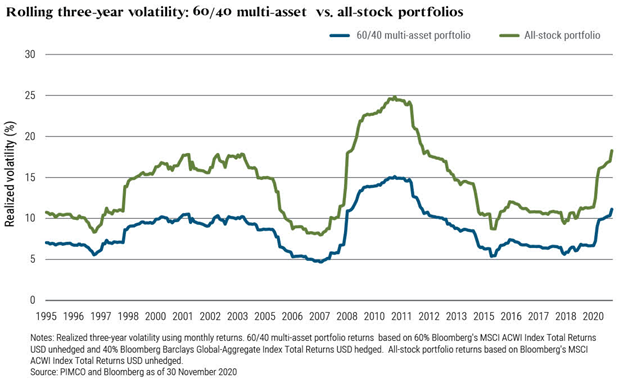

Les rendements du portefeuille traditionnel étaient similaires à ceux d’un portefeuille exclusivement d’actions, mais avec des fluctuations beaucoup plus faibles.

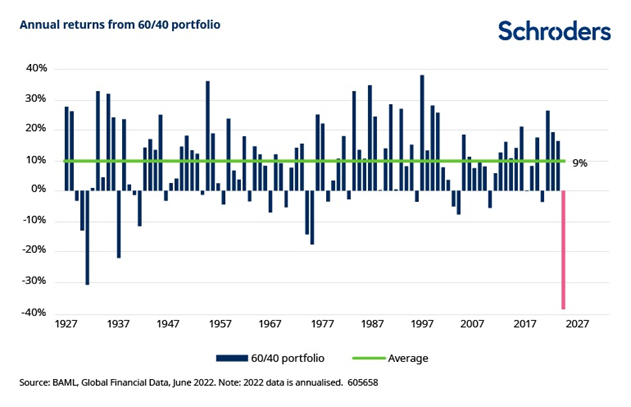

Les rendements annuels de ce portefeuille sont très intéressants depuis beaucoup plus longtemps (note : annualisé en 2022) :

En fait, depuis 1926, les rendements annuels moyens ont été de 9 %.

Le risque du portefeuille, mesuré par la volatilité, est beaucoup plus faible qu’un portefeuille exclusivement d’actions :

Mais les graphiques des rendements que nous avons montrés ci-dessus nous permettent également d’anticiper une évolution importante de la fin du marché haussier des obligations.

En 2022, avec des rendements boursiers et obligataires très négatifs, les deux marchés sont entrés dans un marché baissier, de sorte que le portefeuille est également entré dans un marché baissier.

Comme la plupart des investisseurs utilisent ce portefeuille, y compris les retraités, ces pertes ont un impact important et donnent lieu à de belles discussions.

En raison de la hausse continue des taux d’intérêt et des pertes, certains observent la fin non seulement du marché haussier des obligations, mais aussi de ce portefeuille.

Nous estimons que ce point de vue n’est pas correct.

Nous pensons qu’à la fin de cette période d’ajustement des taux d’intérêt et de croissance, ce portefeuille renouera avec de bonnes performances, mais nous développerons ce thème dans un autre article.

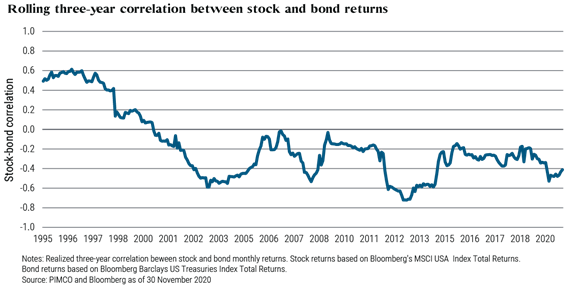

Évolution de la corrélation entre actions et obligations et effets sur la diversification

Dans ce marché haussier des obligations, la corrélation entre actions et obligations est passée de positive à négative, renforçant l’attractivité de la diversification des actifs :

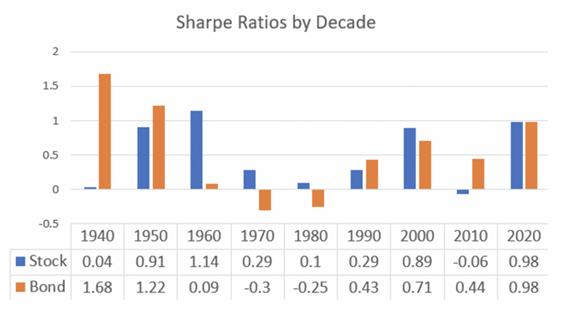

En cette période haussière de marché obligataire, le ratio de Sharpe, un indicateur qui valorise la valeur de la rentabilité ajustée au risque, a davantage profité aux placements obligataires qu’à ceux en actions :

{kind=link}