O rebalanceamento é a estratégia que procede ao realinhamento da alocação de ativos no tempo

As vantagens do rebalanceamento em termos de realinhamento do perfil do investidor, da alocação ao risco e da própria gestão da carteira de investimentos

O rebalanceamento diminui a sobre-exposição ao risco, mas não aumenta a rendibilidade

Quais as formas de se fazer o rebalanceamento? As principais estratégias de rebalanceamento são função do tempo, do desvio face ao objetivo, ou de ambos

Sendo o rebalanceamento sempre vantajoso para a execução e gestão do risco dos investimentos, é ainda mais crítico na gestão dos fundos de reforma e na diversificação

Está provado que a alocação de ativos, ou seja, a combinação escolhida entre ações e obrigações, determina mais de 90% do desempenho, e esta deve resultar do objetivo, perfil e situação financeira do investidor

Uma das atividades mais importantes do plano financeiro pessoal é determinar a alocação de ativos entre as principais classes – ações e obrigações – e as respetivas subclasses, mais adequadas para o caso individual.

Esta importância decorre do facto de que, como vimos, a alocação de ativos determinar em mais de 90% o desempenho esperado dos investimentos.

A mais rendibilidade média (ou esperada) corresponde mais risco, evidenciado pela variação do intervalo de rendibilidades.

Esta alocação é função do objetivo financeiro em questão (em particular, do seu prazo e criticidade), e do perfil e da situação financeira do investidor.

Relativamente ao objetivo, o mais importante são o prazo e a criticidade. Quanto mais longo for o prazo mais tempo temos para recuperar das eventuais flutuações do mercado.

E quanto mais crítico ou prioritário for o objetivo menor será a nossa margem de erro ou menos poderemos falhar, e mais conservadores ou menos agressivos seremos.

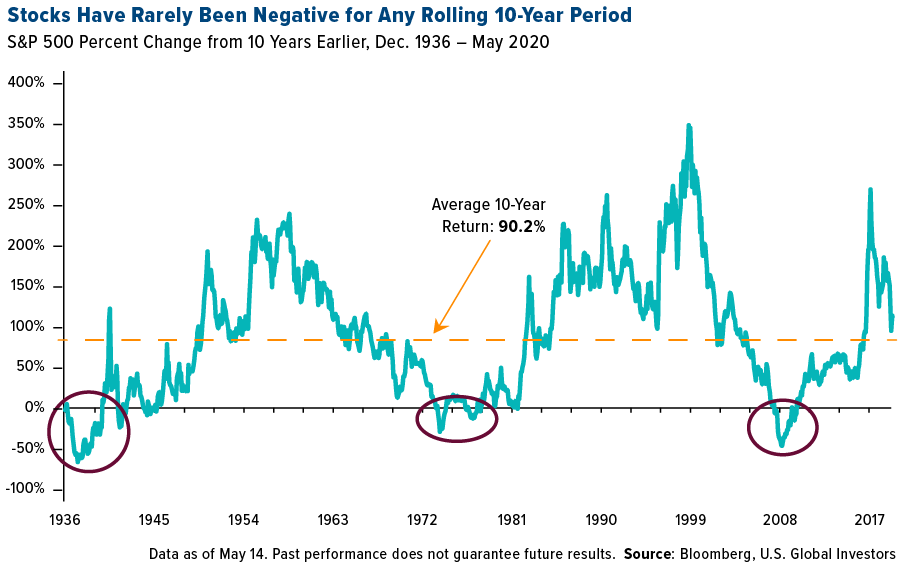

O próximo gráfico apresenta a rendibilidade média anual para períodos de investimento de 10 anos do índice S&P 500 entre 1936 e 2020:

Mostra que a rendibilidade a 10 anos raramente foi negativa. Tal só aconteceu em três momentos: entre 1936 e 1939 quando do período da Grande Depressão de 1929-33; entre 1973 e 1978 em resultado dos choques petrolíferos de 1973 e 1978; e entre 2007 e 2009 fruto da conjugação da bolha tecnológica de 2000 e da Grande Crise Financeira de 2007-2008.

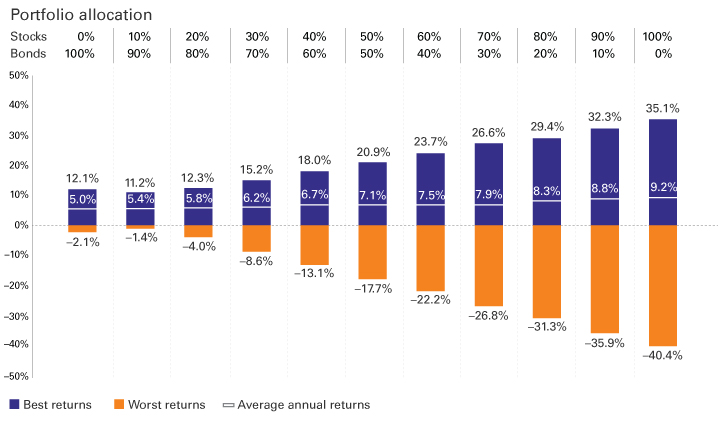

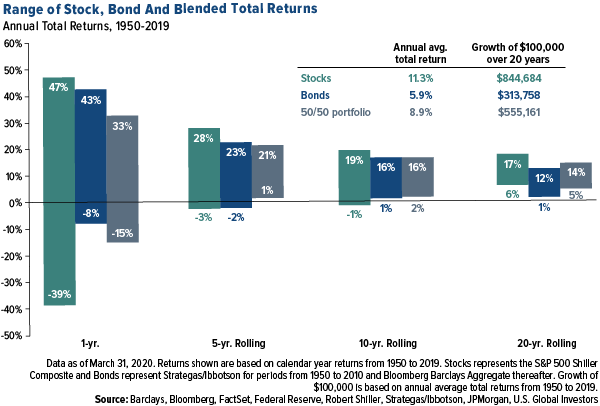

O gráfico seguinte mostra a rendibilidade máxima e mínima do S&P 500, das obrigações do tesouro americano a 10 anos e de uma carteira mista de investimento nas ações daquele índice e naquelas obrigações por períodos de investimento de 1, 5, 10 e 20 anos entre 1950 e 2020:

Conclui-se que a médio prazo, para horizontes de investimento de 5 anos ou mais, o investimento em ações, no caso no S&P 500, é claramente ao das obrigações e até da carteira mista de 50/50, pois a rendibilidade média é muito maior (quase o dobro face às obrigações), a rendibilidade mais baixa (diferenças de -4% a +5%) é semelhante e a máxima é bastante superior (+3% a +7%).

Por outro lado, o perfil do investidor também é essencial porque temos de viver bem com a alocação, sabendo que há pessoas mais conservadores e outras mais agressivas do que nós.

Por último, quanto melhor for a nossa situação e capacidade financeira ou mais dinheiro temos mais risco podemos tomar.

A evolução dos desempenhos das ações e das obrigações com a passagem do tempo resulta no afastamento da alocação de ativos face à inicialmente estabelecida, sujeitando o investir a riscos não pretendidos

Sucede que com a evolução normal dos mercados as percentagens de alocação de ativos vão-se alternado em função do seu comportamento diferenciado.

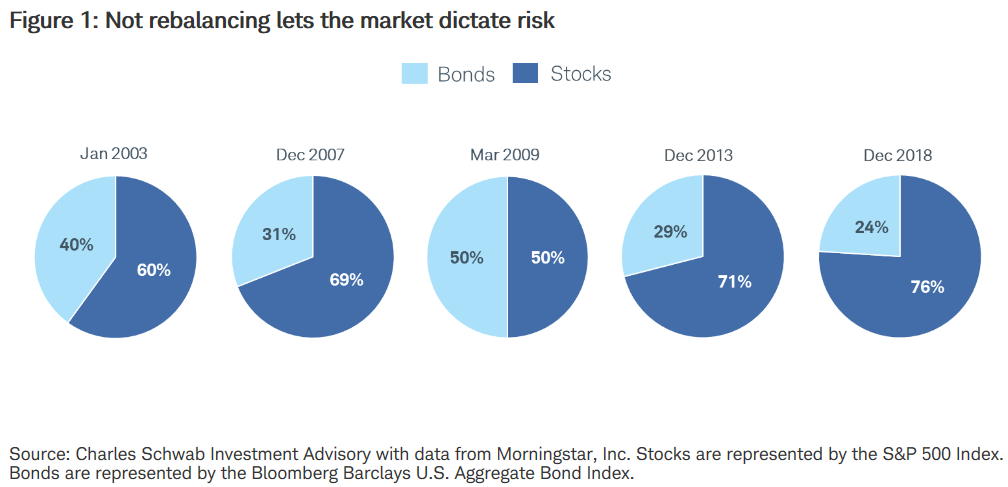

O gráfico seguinte mostra como a alocação de ativos inicial de 60% de ações e 40% de obrigações teria evoluído entre janeiro de 2003 e dezembro de 2018, sem qualquer rebalanceamento, tomando como referência o índice S&P 500 para as ações e o índice Bloomberg Barclays US Aggregate para as obrigações:

A alocação inicial teria passado para 69% em ações e 31% em obrigações na véspera da grande crise financeira, seguidamente para 50% em ações e obrigações no último mês daquela crise em março de 2009, mudando para 71% em ações e 29% em obrigações em dezembro de 2013, e evoluído para 76% de ações e 24% de obrigações no fim do período.

Normalmente, como a história dos mercados financeiros nos indica, as ações de grandes empresas têm rendibilidades médias anuais de quase de 10%, o que é o dobro dos 5% das obrigações do tesouro a 10 anos, sendo assim de esperar um maior desempenho e consequentemente uma sobre alocação daquelas.

Esta é a situação mais comum, mas também o contrário pode suceder em determinados períodos.

O rebalanceamento é a estratégia que procede ao realinhamento da alocação de ativos no tempo

O rebalanceamento é precisamente o processo de fazer realinhamento dos pesos das subclasses de ativos nas carteiras de investimentos ou do património.

O rebalanceamento implica comprar ou vendar de ativos numa carteira periodicamente para manter um nível original ou desejado de alocação ou risco de ativos.

Vamos regressar ao exemplo anterior e admitir que a alocação inicial de ativos-alvo era de 60% de ações e 40% de obrigações.

Se as ações e obrigações tivessem tido aquele desempenho durante o período, a ponderação das ações da carteira poderia ter aumentado para quase 70%.

Para corrigir e evitar esta situação, o investidor poderá então decidir vender algumas ações e comprar obrigações para recolocar a carteira na alocação-alvo inicial de 60/40.

As vantagens do rebalanceamento em termos de realinhamento do perfil do investidor, da alocação ao risco e da própria gestão da carteira de investimentos

Em primeiro lugar, o rebalanceamento da carteira mantem o nível de risco pretendido, diminuindo a volatilidade do investimento e salvaguardando que o investidor esteja excessivamente exposto a riscos indesejáveis.

Em segundo lugar, o rebalanceamento assegura que as exposições da carteira permaneçam dentro da área de orientação e a especialização do investidor.

Muitas vezes, estas medidas de rebalanceamento são tomadas para garantir que a quantidade de risco envolvido esteja ao nível desejado pelo investidor.

Dado que o desempenho das ações pode variar mais drasticamente do que as obrigações, a percentagem de ativos associados às ações mudará com as condições de mercado.

Juntamente com a variável de desempenho, os investidores podem ajustar o risco global dentro das suas carteiras para satisfazer as necessidades financeiras em mudança.

Em terceiro lugar, o rebalanceamento torna mais fácil para o investir gerir as suas emoções e manter o rumo perante as perturbações de mercado, em vez que adotar comportamentos voláteis de tentar prever ou gerir os mercados que normalmente têm um custo elevado.

O realinhamento ajuda a manter a disciplina da alocação pois ao assegura ao investidor a alocação inicial no tempo, quaisquer mudanças feitas têm uma carga maior para o investidor, obrigando-o a questionar-se porque alterar o plano inicial que foi feito com muito cuidado.

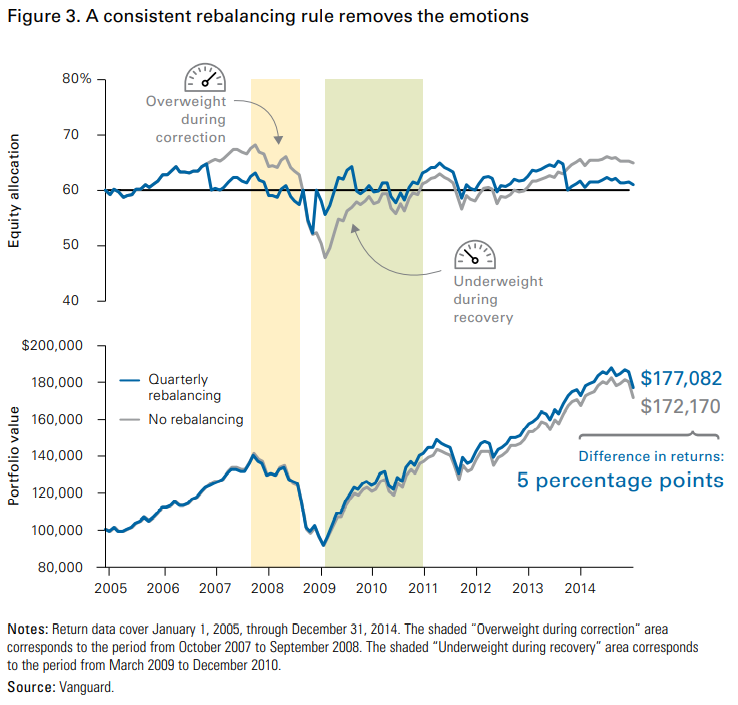

O gráfico seguinte procura ilustrar os benefícios do rebalanceamento na gestão das emoções tomando como exemplo uma carteira de 60% ações e 40% obrigações e as evoluções dos respetivos mercados verificadas entre 2005 e 2014, cobrindo o período bastante volátil da Grande Crise Financeira de 2007-08:

A linha azul mostra a evolução de carteiras rebalanceadas, trimestralmente no exemplo usado, enquanto a linha a cinzenta descreve as não rebalanceadas.

No gráfico superior temos a evolução da alocação.

Sem rebalanceamento, devido ao melhor desempenho das ações entre 2005 e 2007, a carteira teria atingido uma alocação de 70% e 30% em meados de 2007, imediatamente antes da crise.

O subsequente pior desempenho das ações teria provocado uma alteração da alocação para níveis próximos de 50/50 em 2009.

No gráfico inferior apresenta-se o desempenho da carteira. Vemos que ao longo de todo o período de 10 anos os desempenhos são semelhantes, sendo a diferença de rendibilidade acumulada no final do mesmo de apenas 5%.

Estes períodos de grandes quedas ou crises são quando os investidores muitas vezes deixam as suas emoções levarem a melhor, levando-os, por vezes, a abandonar os seus planos no valor mais baixo ou perto dele e depois a serem muito lentos a voltarem a entrar e perderem a recuperação quando ela inevitavelmente vem.

Identificar uma combinação ou alocação adequada de investimentos com base no objetivo financeiro e perfil de risco do investidor — e, em seguida, manter essa alocação consistente ao longo do tempo — ajuda a mantermos o trajeto que pretendemos e a preparar-nos para mantermos o rumo do portfólio através das flutuações e oscilações do mercado.

Assim, adicionamos disciplina e retiramos a emoção do processo de tomada de decisão, enquanto trabalhamos para alcançar os nossos objetivos financeiros.

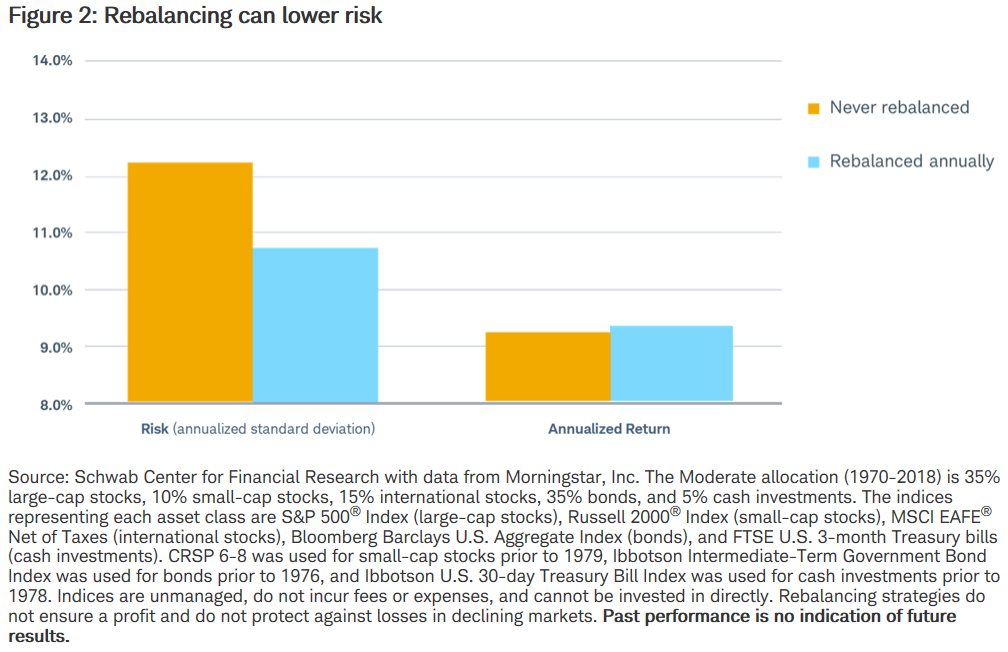

Em quarto lugar, normalmente o rebalanceamento conduz à redução do risco ou da volatilidade.

Este gráfico apresenta o efeito do rebalanceamento, no caso anual, na redução do risco, analisando o caso de uma carteira de investimentos padrão, bem diversificada de ações e obrigações, domésticas e internacionais, entre 1970 e 2018:

Vemos que o risco, medido pelo desvio-padrão anualizado da carteira, diminuiu significativamente, de 12,2% para 10,8%.

Neste caso, a rendibilidade anualizada até melhorou ligeiramente.

Em quinto lugar e por último, o rebalanceamento permite comprar mais barato e vender mais caro do que uma estratégia sem rebalanceamento, também chamada de “buy-and-hold” ou de manutenção, aproveitando os ganhos de investimentos de mais alto desempenho e reinvestindo-os nos ativos que ainda não tiveram um crescimento tão notável.

Neste âmbito é mais eficiente do que a estratégia de peso médio ou “dollar weighted cost averaging”.

Uma consequência colateral das vantagens da normal redução do risco e de se comprar barato e vender caro, é permitir que se obtenham as mesmas rendibilidades com menos volatilidade e menos riscos, ou seja, menos ansiedade.

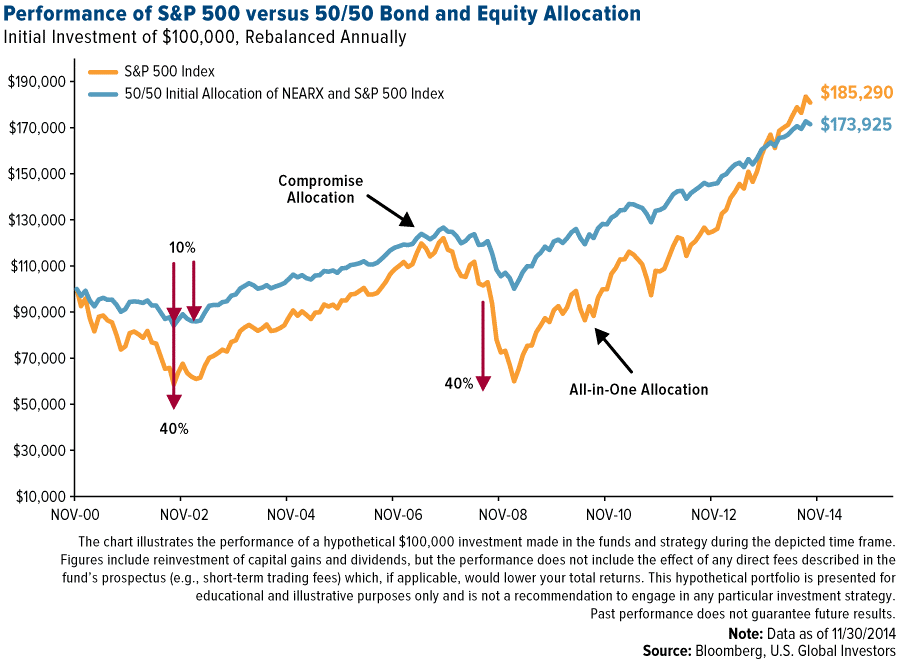

O gráfico seguinte mostra o desempenho de investimento de 100,000 dólares numa carteira de 100% ações sem rebalanceamento e numa de 50% em ações e 50% em obrigações com rebalanceamento anual entre 2000 e 2014:

No final do período de 14 anos o resultado em termos de capital acumulado seria praticamente o mesmo, de $185,290 para 100% ações versus $173,925 para uma carteira mista 50/50.

No entanto, como se pode ver o caminho para lá chegar foi bastante diferente, tendo o primeiro tido muito mais volatilidade ou risco.

O rebalanceamento diminui a sobre-exposição ao risco, mas não aumenta a rendibilidade

Tendo visto o que o rebalanceamento faz, também vale a pena vermos o que não faz.

O rebalanceamento não aumenta as rendibilidades do investimento.

Aliás, na maior parte dos casos, até diminui a rendibilidade ao combater os desvios normais para uma maior alocação a ações.

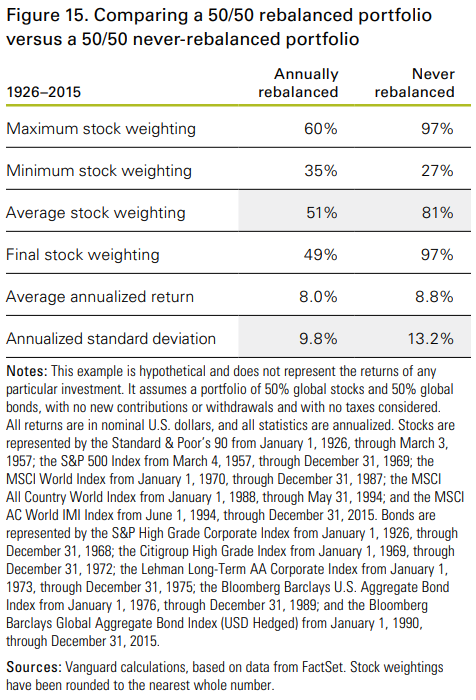

A tabela seguinte compara os resultados de duas carteiras idênticas de 50% ações e 50% obrigações diversificadas, uma com rebalanceamento anual e outra sem rebalanceamento, entre 1926 e 2015:

Como seria de esperar, o risco ou a volatilidade diminuíram, medidos pelo desvio-padrão anualizado, sendo de 9,8% na carteira rebalanceada versus 13,2% na não rebalanceada.

No entanto, e sem estranheza, a rendibilidade anualizada também foi inferior na carteira rebalanceada, de 8% versus 8,8%.

Outras caraterísticas muito importantes são as variações dos pesos da alocação ao longo do tempo.

Na carteira sem rebalanceamento o peso das ações chegou a atingir os níveis de 97% e 27%, enquanto na rebalanceada anualmente, os valores máximos obtidos foram de 60% e 35%.

O peso médio das ações foi de 51% na carteira rebalanceada e de 81% na não rebalanceada, sendo os pesos no final do prazo de 49% versus 97%.

Em termos de rendibilidade, há momentos em que melhora e outros em que piora, como veremos nos dois exemplos seguintes.

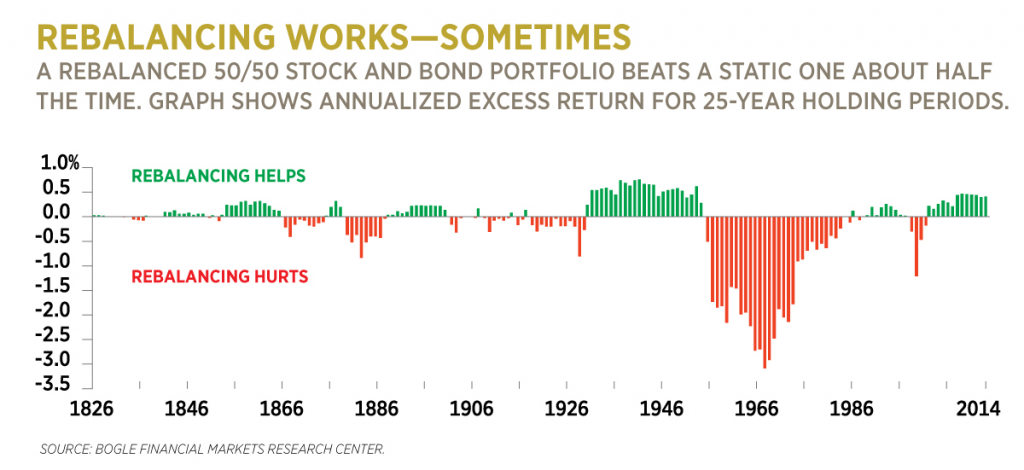

Neste gráfico temos as diferenças nas rendibilidades anualizadas para períodos de investimento de 25 anos entre 1826 e com termo em 2014, de carteiras de 50% em ações e 50% em obrigações, com e sem rebalanceamento:

O rebalanceamento resultou em melhores rendibilidades anualizadas, mas muito ligeiras e inferiores a 1%, sobretudo no século XIX e com termo entre os anos de 1930 e 1960.

Contudo, custou entre 2% e 3% em termos de rendibilidades anualizadas, nos períodos de investimento que terminaram entre 1955 e 1985.

Em termos de rendibilidades o rebalanceamento tem um custo baixo ou até um lucro em períodos de grandes crises, como os da Grande Depressão, da bolha tecnológica e da Grande Crise Financeira, e tem um custo alto em períodos em que a volatilidade é menos acentuada.

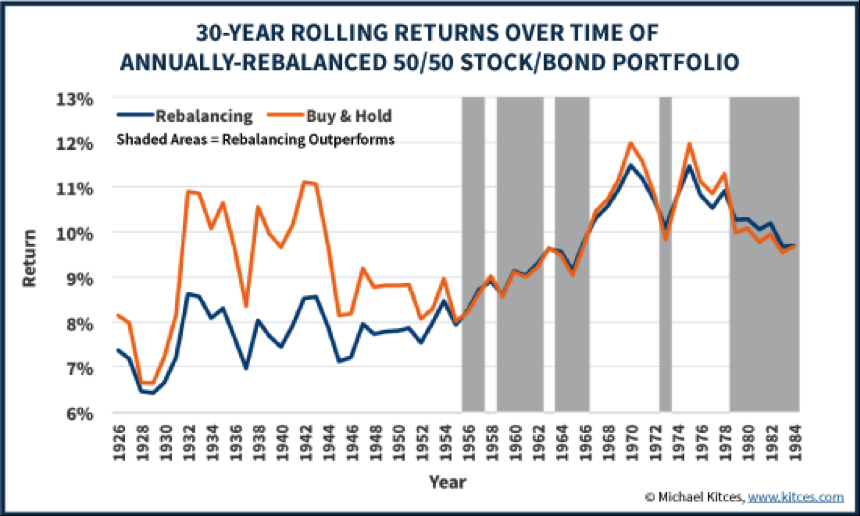

Podemos ver esta realidade de outra forma.

O gráfico seguinte mostra as mesmas conclusões, mas em lugar de considerar os anos como os momentos de termo do período de investimento (no caso a 30 anos), situa-os como de início:

Ou seja, os valores da década de oitenta de cerca de 10% respeitam a 30 anos de investimento para a frente, e não para trás como no exemplo anterior.

Quais as formas de se fazer o rebalanceamento? As principais estratégias de rebalanceamento são função do tempo, do desvio face ao objetivo, ou de ambos

Há várias formas de rebalanceamento, umas mais simples, outras mais complexas.

Entre as mais simples e mais comumente usadas temos:

Rebalanceamento periódico — rebalanceamento em data definida, como mensal, trimestral ou anualmente.

Rebalanceamento por desvios (intervalos ou corredores) — rebalanceamento quando uma alocação-alvo de ativos se desvia por uma percentagem pré-determinada, como 1%, 5% ou 10%.

Misto, periódico e por desvios — rebalanceamento num calendário definido, mas apenas se uma alocação-alvo de ativos se desviar por um valor pré-determinado, como 1%, 5%, ou 10%.

Todos têm as suas vantagens e inconvenientes.

O rebalanceamento que preferimos por ser o mais simples e suficientemente eficaz é o periódico e anual.

Além destas formas ou estratégias simples para o rebalanceamento, periódico e por desvios, existe ainda uma mais dinâmica complexa que se baseia na proteção ou seguro do risco do portefólio.

Tendo em conta a sua complexidade só é usada por alguns profissionais, sejam gestores de investimentos ou consultores financeiros.

Sendo o rebalanceamento sempre vantajoso para a execução e gestão do risco dos investimentos, é ainda mais crítico na gestão dos fundos de reforma e na diversificação

Rebalanceamento dos planos ou fundos de Reforma

Uma das áreas mais comuns que os investidores procuram rebalancear são as dotações nas suas contas de reforma.

O desempenho dos ativos tem impacto no valor global, e muitos investidores preferem investir de forma mais agressiva em idades mais jovens e mais conservadoras à medida que se aproximam da idade da reforma.

Muitas vezes, a carteira é mais conservadora quando o investidor se prepara para retirar os fundos para fornecer rendimentos de reforma.

Rebalanceamento para melhorar a Diversificação

Dependendo do desempenho do mercado, os investidores podem encontrar um grande número de ativos correntes detidos numa área.

Por exemplo, caso o valor das ações X aumente 25% enquanto as ações Y só ganharam 5%, uma grande quantidade do valor da carteira está ligada às ações X. Caso as ações X experimentem uma queda súbita, a carteira sofrerá perdas mais elevadas.

O rebalanceamento permite ao investidor redirecionar parte dos fundos atualmente detidos nas ações X para outro investimento, seja mais ações Y ou comprando ações inteiramente novas.

Ao ter os fundos distribuídos por várias ações, uma queda numa ação será parcialmente compensada pelas atividades das outras, o que proporciona um nível de estabilidade da carteira.

{kind=link}