El reequilibrio es la estrategia que realinea la asignación de activos a lo largo del tiempo

Las ventajas del reequilibrio en términos de realineación del perfil del inversor, asignación de riesgos y gestión de la cartera de inversiones en sí misma

El reequilibrio disminuye la sobreexposición al riesgo, pero no aumenta la rentabilidad

¿Cuáles son las formas de reequilibrar? Las principales estrategias de reequilibrio son una función del tiempo, la desviación del objetivo o ambas.

Como el reequilibrio siempre es ventajoso para la ejecución y gestión del riesgo de inversión, es aún más crítico en la gestión de los fondos de jubilación y la diversificación.

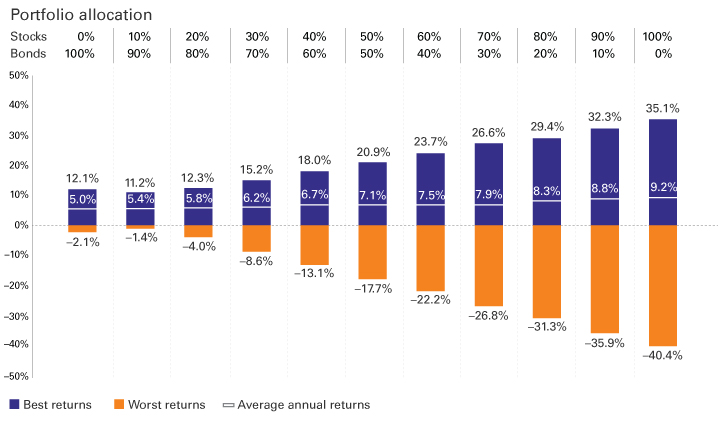

Está comprobado que la asignación de activos, es decir, la combinación elegida entre acciones y bonos, determina más del 90% del rendimiento, y esto debe resultar del objetivo, perfil y situación financiera del inversor.

Una de las actividades más importantes del plan financiero personal es determinar la asignación de activos entre las principales clases –acciones y bonos– y sus subclases, más adecuadas para el caso individual.

Esto se debe a que, como hemos visto, la asignación de activos determina el rendimiento esperado de las inversiones en más del 90%.

La rentabilidad más media (o esperada) corresponde a un mayor riesgo, evidenciado por la variación en el rango de rentabilidad.

Esta asignación es una función del objetivo financiero en cuestión (en particular, su tiempo y criticidad), y el perfil y la situación financiera del inversor.

En cuanto al objetivo, lo más importante es el límite de tiempo y la criticidad. Cuanto más largo sea el marco de tiempo, más tiempo tendremos que recuperarnos de cualquier fluctuación del mercado.

Y cuanto más crítico o prioritario sea el objetivo, menor será nuestro margen de error, o menos podremos fallar, y más conservadores o menos agresivos seremos.

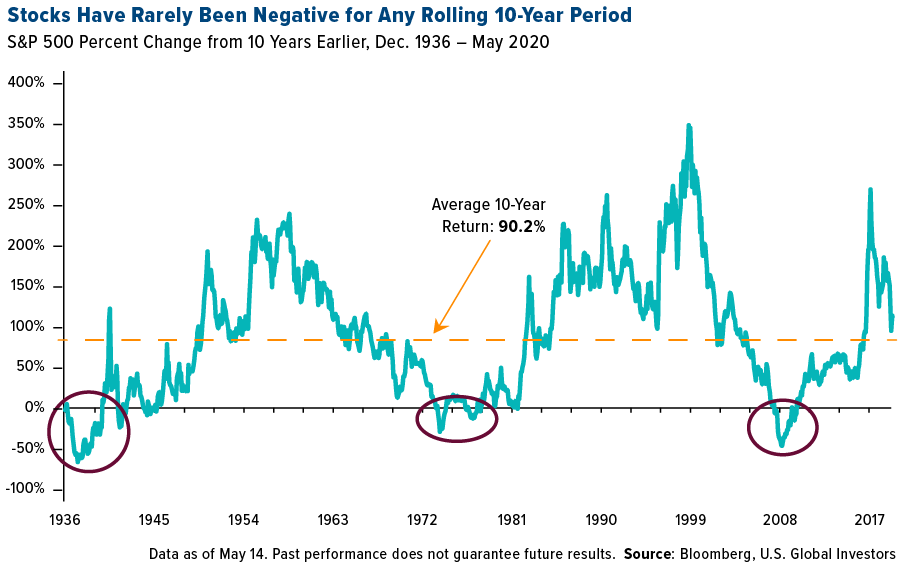

El siguiente gráfico muestra el rendimiento anual promedio para los períodos de inversión de 10 años del índice S&P 500 entre 1936 y 2020:

Muestra que la rentabilidad a 10 años rara vez ha sido negativa. Esto solo sucedió en tres momentos: entre 1936 y 1939 cuando el período de la Gran Depresión de 1929-33; entre 1973 y 1978 como resultado de las crisis del petróleo de 1973 y 1978; y entre 2007 y 2009 el resultado de la combinación de la burbuja tecnológica de 2000 y la Gran Crisis Financiera de 2007-2008.

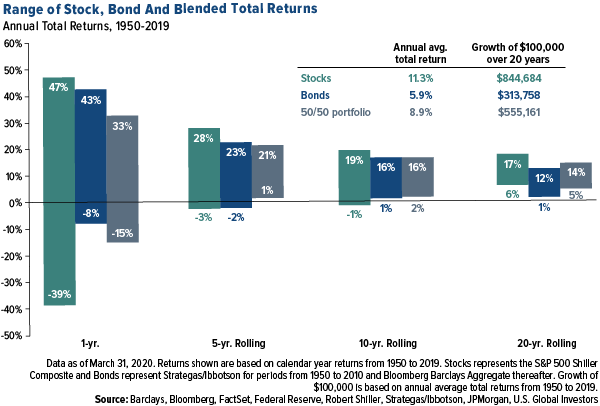

El siguiente gráfico muestra el rendimiento máximo y bajo del S&P 500, bonos del Tesoro de los Estados Unidos a 10 años y una cartera de inversión mixta en las acciones de ese índice y esos bonos para períodos de inversión de 1, 5, 10 y 20 años entre 1950 y 2020:

Se concluye que a medio plazo, para horizontes de inversión de 5 años o más, la inversión en acciones, en el caso del S&P 500, es claramente la de bonos e incluso la cartera mixta de 50/50, porque la rentabilidad media es mucho mayor (casi el doble en comparación con los bonos), la rentabilidad más baja (diferencias de -4% a +5%) es similar y la máxima es mucho mayor (+3% a +7%).

Por otro lado, el perfil inversor también es fundamental porque tenemos que vivir bien con la asignación, sabiendo que hay personas más conservadoras y otras más agresivas que nosotros.

Por último, cuanto mejor sea nuestra situación y capacidad financiera o cuanto más dinero tengamos, más riesgo podremos asumir.

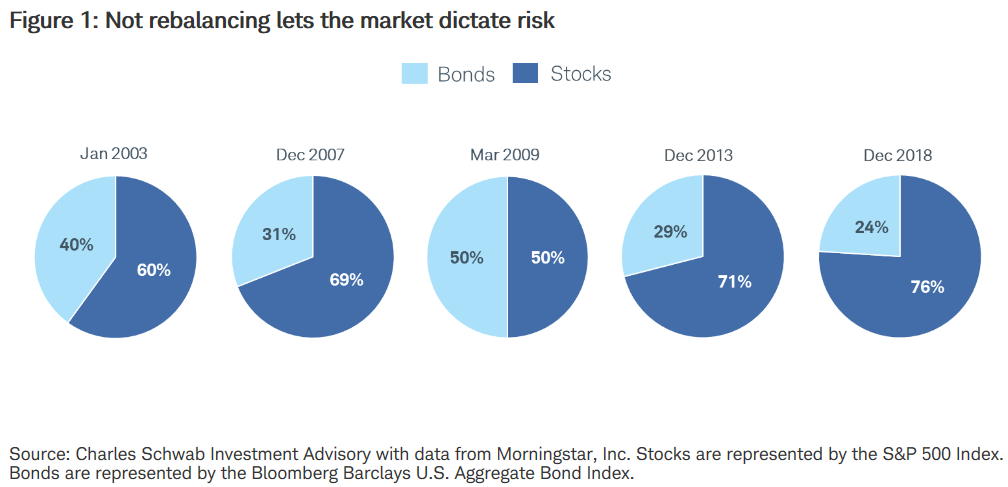

La evolución del rendimiento de las acciones y las obligaciones con el paso del tiempo se traduce en la eliminación de la asignación de activos de la inicialmente establecida, sometiendo la inversión a riesgos no deseados

Sucede que con la evolución normal del mercado los porcentajes de asignación de activos se alternan en función de su comportamiento diferenciado.

El siguiente gráfico muestra cómo habría evolucionado la asignación inicial de activos del 60% de las acciones y el 40% de los bonos entre enero de 2003 y diciembre de 2018, sin ningún reequilibrio, tomando como referencia el índice S&P 500 para acciones y el índice Bloomberg Barclays US Aggregate para bonos:

La asignación inicial habría pasado al 69% en acciones y al 31% en bonos en vísperas de la gran crisis financiera, luego al 50% en acciones y bonos en el último mes de esa crisis en marzo de 2009, pasando al 71% en acciones y al 29% en bonos en diciembre de 2013, y evolucionó al 76% de las acciones y al 24% de los bonos al final del período.

Por lo general, como nos dice la historia de los mercados financieros, las acciones de las grandes empresas tienen rendimientos anuales promedio de casi el 10%, que es el doble del 5% de los bonos de tesorería a 10 años, esperando así un mayor rendimiento y en consecuencia una asignación de aquellos.

Esta es la situación más común, pero también puede suceder lo contrario en ciertos períodos.

El reequilibrio es la estrategia que realinea la asignación de activos a lo largo del tiempo

El reequilibrio es precisamente el proceso de realinear los pesos de las subclases de activos en carteras de inversión o renta variable.

El reequilibrio implica comprar o vender activos en una cartera periódicamente para mantener un nivel original o deseado de asignación de activos o riesgo.

Volvamos al ejemplo anterior y admitamos que la asignación inicial de activos objetivo fue del 60% de las acciones y el 40% de los bonos.

Si las acciones y los bonos hubieran tenido un rendimiento durante el período, el peso de las acciones de la cartera podría haber aumentado a casi el 70%.

Para corregir y evitar esta situación, el inversor puede decidir vender algunas acciones y comprar bonos para reposicionar la cartera en la asignación objetivo inicial de 60/40.

Las ventajas del reequilibrio en términos de realineación del perfil del inversor, asignación de riesgos y gestión de la cartera de inversiones en sí misma

En primer lugar, el reequilibrio de la cartera mantiene el nivel de riesgo deseado, disminuyendo la volatilidad de la inversión y salvaguardando que el inversor esté sobreexpuesto a riesgos indeseables.

En segundo lugar, el reequilibrio garantiza que las exposiciones de la cartera permanezcan dentro del ámbito de la orientación y la experiencia de los inversores.

A menudo, estas medidas de reequilibrio se toman para garantizar que la cantidad de riesgo involucrado esté en el nivel deseado por el inversor.

Dado que el rendimiento de las acciones puede variar más drásticamente que los bonos, el porcentaje de activos asociados con las acciones cambiará con las condiciones del mercado.

Junto con la variable de rendimiento, los inversores pueden ajustar el riesgo general dentro de sus carteras para satisfacer las necesidades financieras cambiantes.

En tercer lugar, el reequilibrio hace que sea más fácil para usted invertir en la gestión de sus emociones y mantenerse en el curso de las interrupciones del mercado, en lugar de adoptar comportamientos volátiles de tratar de predecir o administrar los mercados que normalmente tienen un alto costo.

El realineamiento ayuda a mantener la disciplina de la asignación porque al asegurar al inversionista la asignación inicial en el tiempo, cualquier cambio realizado tiene una mayor carga para el inversionista, obligándolo a preguntarse por qué cambiar el plan inicial que se hizo con mucho cuidado.

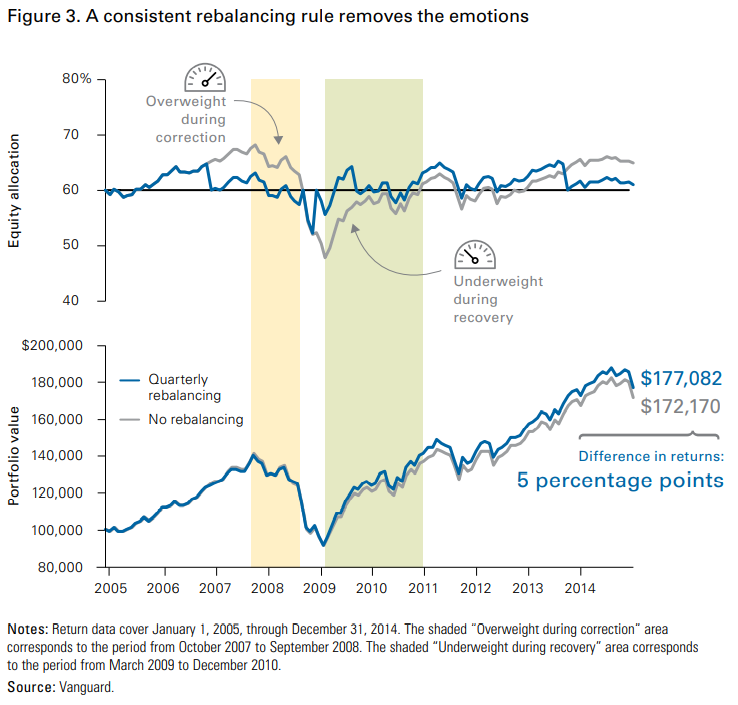

El siguiente gráfico busca ilustrar los beneficios del reequilibrio en la gestión de las emociones tomando como ejemplo una cartera de 60% de acciones y 40% de bonos y la evolución de sus mercados entre 2005 y 2014, abarcando el período muy volátil de la Gran Crisis Financiera de 2007-08:

La línea azul muestra la evolución de las carteras reequilibradas, trimestralmente en el ejemplo utilizado, mientras que la línea gris describe las no reequilibradas.

En el gráfico superior tenemos la evolución de la asignación.

Sin reequilibrio, debido al mejor comportamiento de las acciones entre 2005 y 2007, la cartera habría alcanzado una asignación del 70% y el 30% a mediados de 2007, justo antes de la crisis.

El peor desempeño posterior de las acciones habría causado un cambio en la asignación a niveles cercanos a 50/50 en 2009.

El gráfico inferior muestra el rendimiento de la cartera. Vemos que durante todo el período de 10 años los rendimientos son similares, con una diferencia de rentabilidad acumulada al final del año de solo el 5%.

Estos períodos de grandes caídas o crisis son cuando los inversores a menudo dejan que sus emociones se apoderen de ellos, lo que a veces los lleva a abandonar sus planes en o cerca de su valor más bajo y luego a ser demasiado lentos para volver a entrar y perder su recuperación cuando inevitablemente llega.

Identificar una combinación o asignación adecuada de inversiones basada en el objetivo financiero y el perfil de riesgo del inversor, y luego mantener esa asignación consistente a lo largo del tiempo, nos ayuda a mantener el camino que queremos y prepararnos para mantener el curso de la cartera a través de las fluctuaciones y fluctuaciones del mercado.

Por lo tanto, agregamos disciplina y eliminamos la emoción del proceso de toma de decisiones a medida que trabajamos para lograr nuestros objetivos financieros.

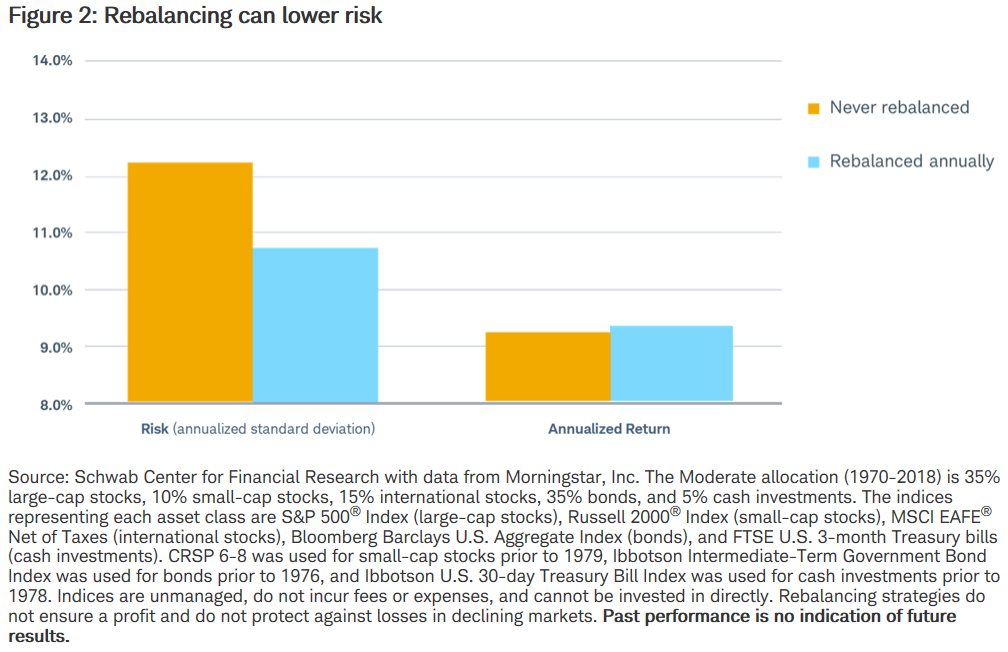

Cuarto, el reequilibrio generalmente conduce a una reducción del riesgo o la volatilidad.

Este gráfico muestra el efecto del reequilibrio, en el caso anual, sobre la reducción de riesgos, analizando el caso de una cartera de inversión estándar, bien diversificada de acciones y bonos nacionales e internacionales, entre 1970 y 2018:

Vemos que el riesgo, medido por la desviación estándar anualizada de la cartera, disminuyó significativamente, de 12,2% a 10,8%.

En este caso, la rentabilidad anualizada incluso ha mejorado ligeramente.

En quinto y último lugar, el reequilibrio permite comprar más barato y vender más caro que una estrategia desequilibrada, también llamada “buy-and-hold” o mantenimiento, aprovechando las ganancias de las inversiones de mayor rendimiento y reinvirtiéndolas en activos que aún no han tenido un crecimiento tan notable.

En este contexto, es más eficiente que la estrategia de peso promedio o “promedio de costos ponderados en dólares”.

Una consecuencia secundaria de las ventajas de la reducción normal del riesgo y la compra barata y la venta cara es permitir la misma rentabilidad con menos volatilidad y menos riesgo, es decir, menos ansiedad.

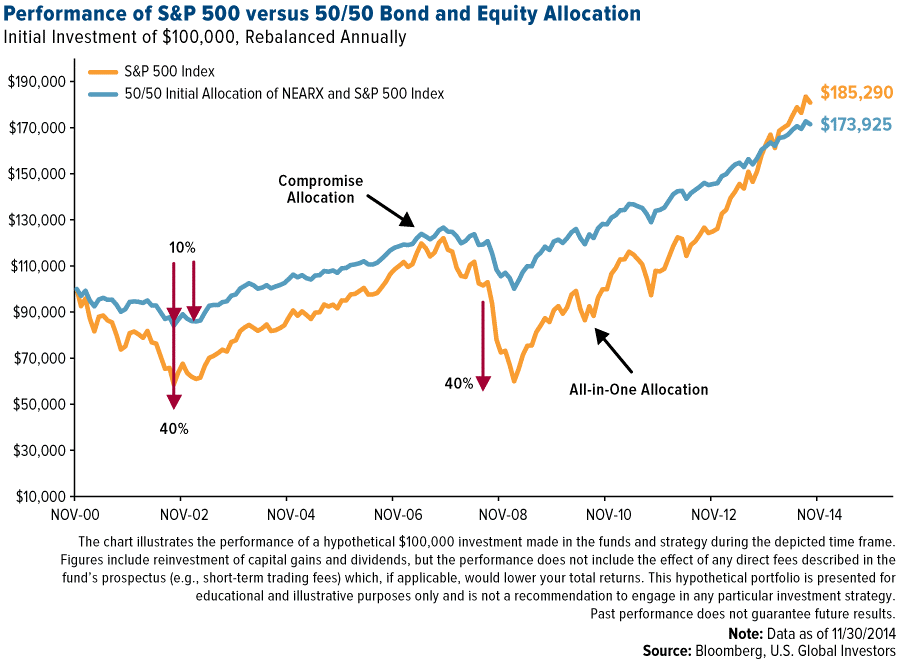

El siguiente gráfico muestra el rendimiento de la inversión de $ 100,000 en una cartera de acciones 100% desequilibrada y un 50% de acciones y un 50% de bonos de reequilibrio anual entre 2000 y 2014:

Al final del período de 14 años, el resultado de capital acumulado sería más o menos el mismo, de $ 185,290 a 100% de acciones frente a $ 173,925 para una cartera mixta 50/50.

Sin embargo, como se puede ver la forma de llegar allí era bastante diferente, el primero había tenido mucha más volatilidad o riesgo.

El reequilibrio disminuye la sobreexposición al riesgo, pero no aumenta la rentabilidad

Habiendo visto lo que hace el reequilibrio, también vale la pena ver lo que no hace.

El reequilibrio no aumenta la rentabilidad de la inversión.

De hecho, en la mayoría de los casos, incluso disminuye la rentabilidad al combatir las desviaciones normales para una mayor asignación a las acciones.

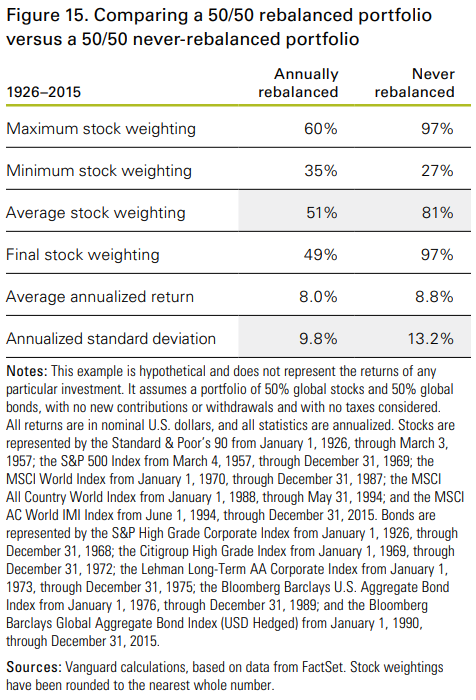

La siguiente tabla coincide con los resultados de dos carteras idénticas de 50% de acciones y 50% de bonos diversificados, una con reequilibrio anual y la otra sin reequilibrio, entre 1926 y 2015:

Como era de esperar, el riesgo o volatilidad disminuyó, medido por la desviación estándar anualizada, siendo del 9,8% en la cartera reequilibrada frente al 13,2% en la cartera no reequilibrada.

Sin embargo, sin extrañeza, la rentabilidad anualizada también fue menor en la cartera reequilibrada, un 8% frente al 8,8%.

Otras características muy importantes son las variaciones en los pesos de asignación a lo largo del tiempo.

En la cartera sin reequilibrar el peso de las acciones alcanzó los niveles de 97% y 27%, mientras que en el reequilibrado anual, los valores máximos obtenidos fueron de 60% y 35%.

El peso medio de las acciones fue del 51% en la cartera reequilibrada y del 81% en la cartera no reequilibrada, con las ponderaciones al final del plazo del 49% frente al 97%.

En cuanto a rentabilidad, hay momentos en los que mejora y otros en los que empeora, como veremos en los siguientes dos ejemplos.

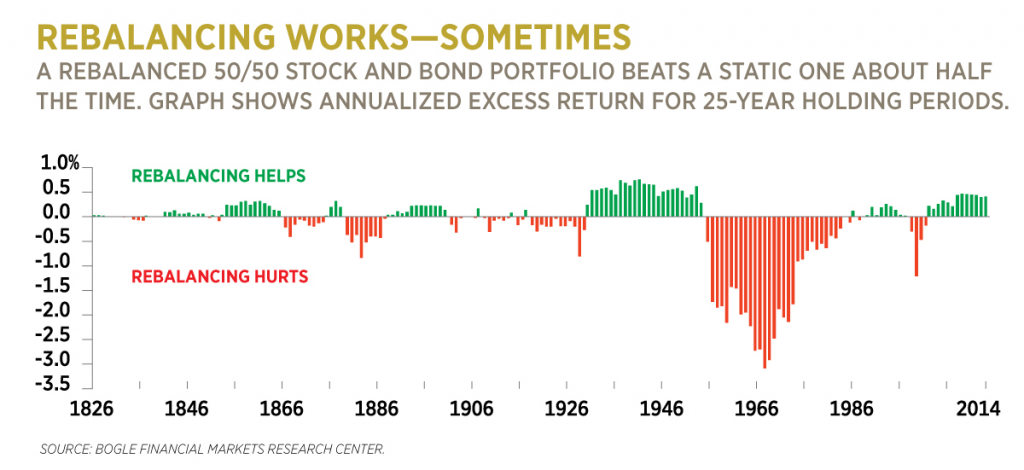

En este gráfico tenemos las diferencias en los rendimientos anualizados para periodos de inversión de 25 años entre 1826 y finalizados en 2014, carteras del 50% en acciones y del 50% en bonos, con y sin reequilibrio:

El reequilibrio resultó en mejores rendimientos anualizados, pero muy leves y menos del 1%, especialmente en el siglo XIX y terminando entre los años 1930 y 1960.

Sin embargo, costó entre el 2% y el 3% en términos de rentabilidad anualizada en los períodos de inversión que finalizaron entre 1955 y 1985.

En términos de rentabilidad, el reequilibrio tiene un bajo costo o incluso una ganancia en períodos de grandes crisis, como las de la Gran Depresión, la burbuja tecnológica y la Gran Crisis Financiera, y tiene un alto costo en períodos en los que la volatilidad es menos pronunciada.

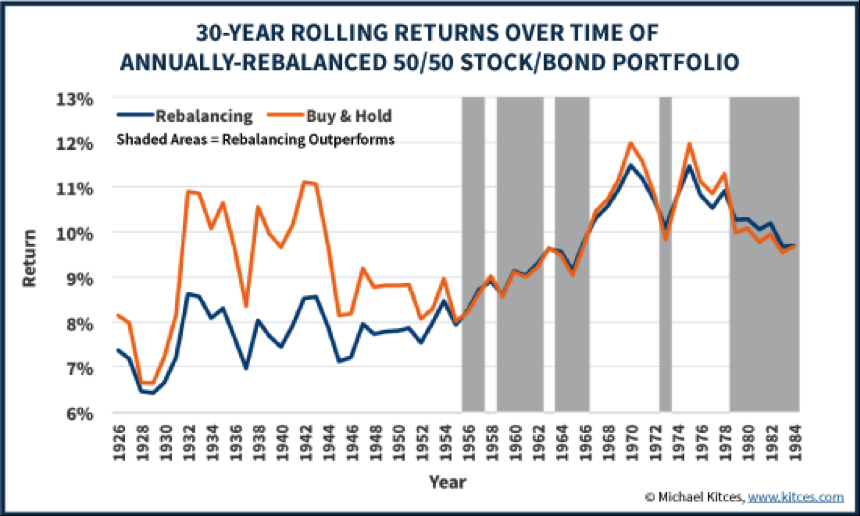

Podemos ver esta realidad de manera diferente.

El siguiente gráfico muestra las mismas conclusiones, pero en lugar de considerar los años como los momentos finales del período de inversión (en este caso 30 años), los sitúa como al principio:

Es decir, los valores de los ochenta de alrededor del 10% respetan 30 años de inversión hacia adelante, y no hacia atrás como en el ejemplo anterior.

¿Cuáles son las formas de reequilibrar? Las principales estrategias de reequilibrio son una función del tiempo, la desviación del objetivo o ambas.

Hay varias formas de reequilibrio, algunas más simples, otras más complejas.

Entre los más sencillos y utilizados tenemos:

Reequilibrio periódico: reequilibrio en una fecha determinada, como mensual, trimestral o anual.

Reequilibrio por desviaciones (intervalos o corredores): reequilibrio cuando una asignación de activos objetivo se desvía en un porcentaje predeterminado, como el 1%, el 5% o el 10%.

Mixto, periódico y por desviaciones: reequilibrio en un marco de tiempo definido, pero solo si una asignación de activos objetivo se desvía en un valor predeterminado, como 1%, 5% o 10%.

Todos tienen sus ventajas e inconvenientes.

El reequilibrio que preferimos porque es el más sencillo y suficientemente efectivo es el periódico y anual.

Además de estas formas o estrategias simples para el reequilibrio periódico y de desviación, también existe una dinámica más compleja que se basa en la protección o el seguro del riesgo de la cartera.

Dada su complejidad solo es utilizado por algunos profesionales, ya sean gestores de inversiones o asesores financieros.

Como el reequilibrio siempre es ventajoso para la ejecución y gestión del riesgo de inversión, es aún más crítico en la gestión de los fondos de jubilación y la diversificación.

Reequilibrio de los planes o fondos de reforma

Una de las áreas más comunes que los inversores buscan reequilibrar son las asignaciones en sus cuentas de jubilación.

El rendimiento de los activos tiene un impacto en el valor general, y muchos inversores prefieren invertir de manera más agresiva a edades más jóvenes y conservadoras a medida que se acercan a la edad de jubilación.

A menudo, la cartera es más conservadora cuando el inversor se prepara para retirar fondos para proporcionar ingresos de jubilación.

Reequilibrio para mejorar la diversificación

Dependiendo del rendimiento del mercado, los inversores pueden encontrar una gran cantidad de activos corrientes en un área.

Por ejemplo, si el valor de las acciones X aumenta un 25% mientras que las acciones Y solo ganaron un 5%, una gran parte del valor de la cartera está vinculada a las acciones X.

El reequilibrio permite al inversor redirigir algunos de los fondos actualmente mantenidos en acciones X a otra inversión, ya sean más acciones Y o comprando acciones completamente nuevas.

Al tener los fondos distribuidos en múltiples acciones, una caída en una acción será parcialmente compensada por las actividades de las otras, lo que proporciona un nivel de estabilidad de la cartera.

{kind=link}