Em 2024, as perspetivas de crescimento económico mantiveram-se divergentes: pujante nos EUA, estagnação na Europa, e abaixo do objetivo na China.

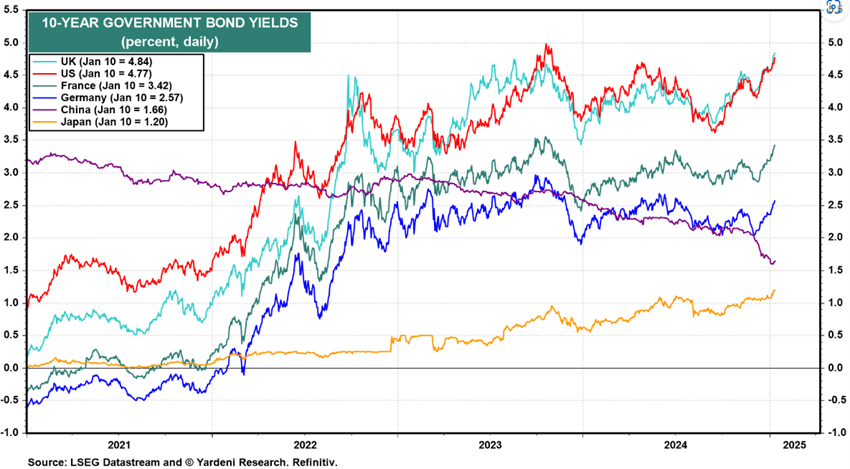

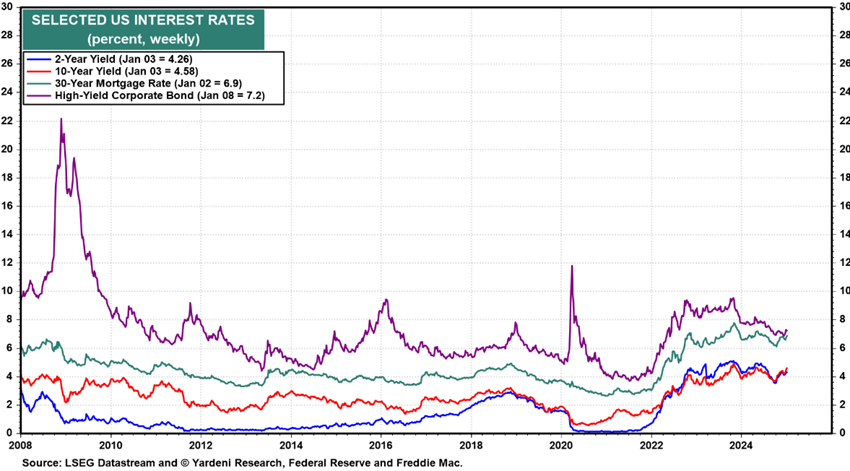

A inflação e as taxas de juros oficiais desceram em todos os países, mas as taxas de juros longas nos EUA estão quase 1% acima desde o início do ano.

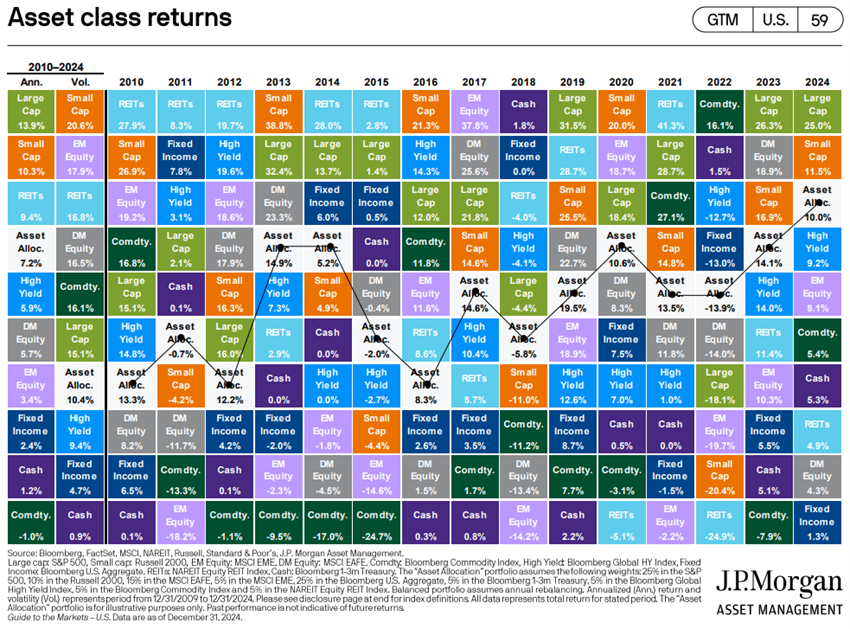

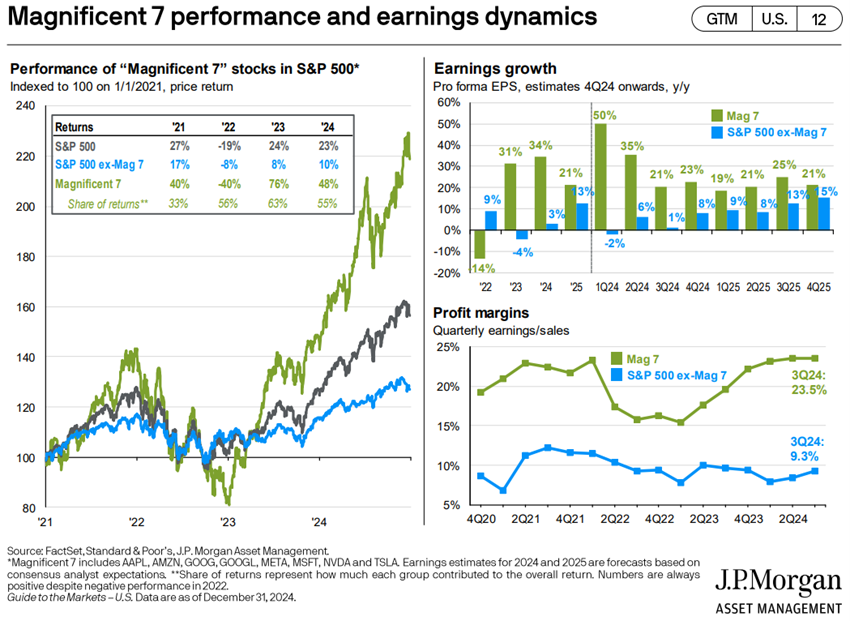

Os índices acionistas dos EUA subiram mais de 20% e estão em máximos, com grande concentração, sendo as Mag7 responsáveis por mais de metade desta valorização.

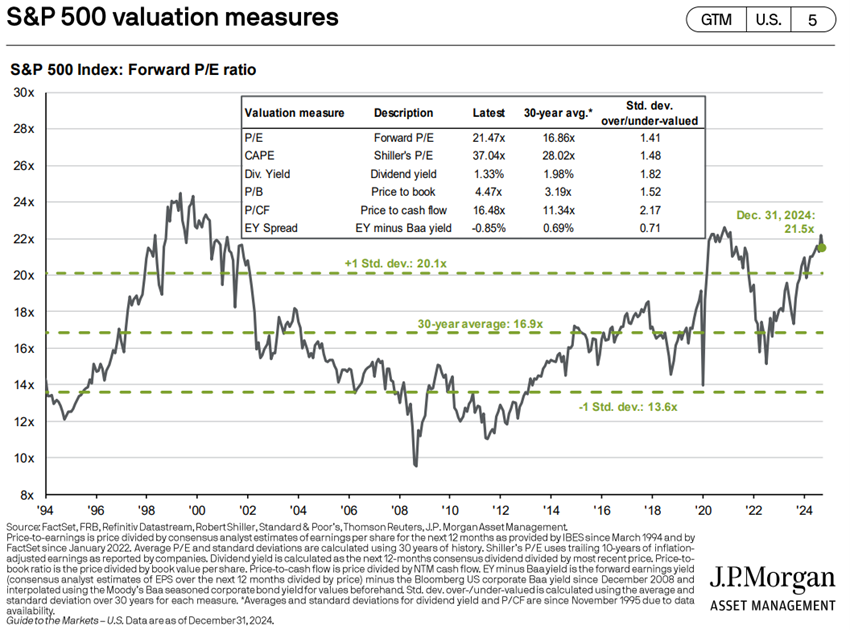

As avaliações dos mercados acionistas estão bem acima da média histórica, sobretudo nos EUA.

As taxas de juros americanas a 10 e 30 anos situam-se entre 4,5% e 4,9%, refletindo o contexto macro favorável, os elevados níveis dos déficits e da dívida pública, e os efeitos potenciais da agenda política de Trump (aumento das tarifas e descida dos impostos).

Ainda há pouco, publicámos o nosso Outllook para os mercados financeiros para 2025.

Agora, fazemos o nosso habitual outllok trimestral.

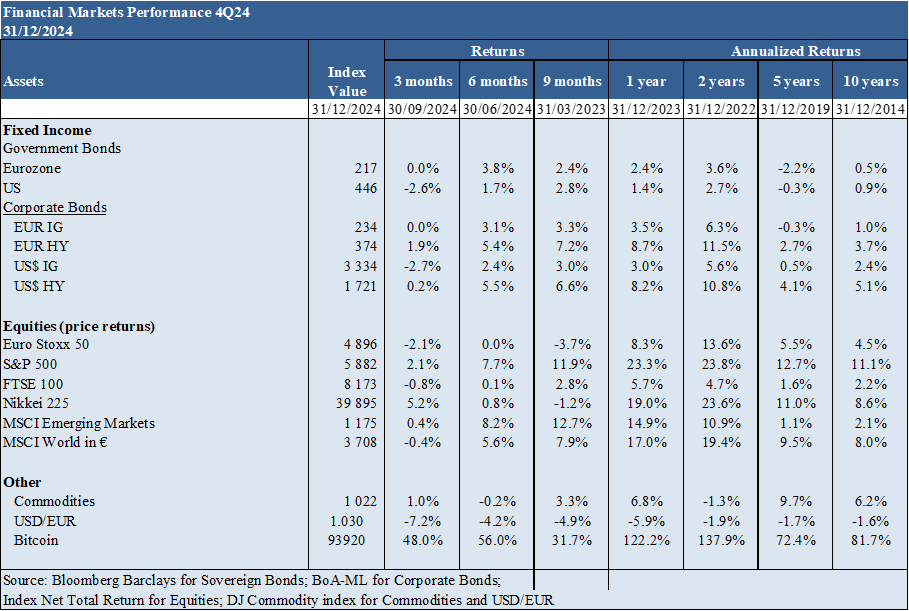

Desempenho Mercados 4Q24: Os mercados acionistas dos principais países desenvolvidos valorizaram-se bem, liderados pelos EUA, com 22% do S&P 500. As taxas de juros das obrigações do tesouro a longo prazo desceram nesses países acompanhando a redução da inflação, com exceção dos EUA que registaram um aumento de 1%.

Contexto Macro: O crescimento económico está dessincronizado a nível global, com os EUA a bom nível, a Europa praticamente estagnada e a China aquém do objetivo das autoridades. A inflação nos EUA e na Europa continua a cair.

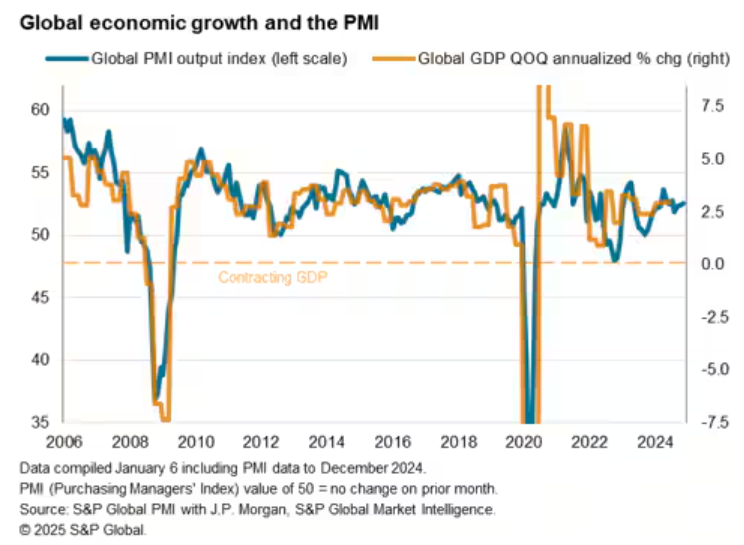

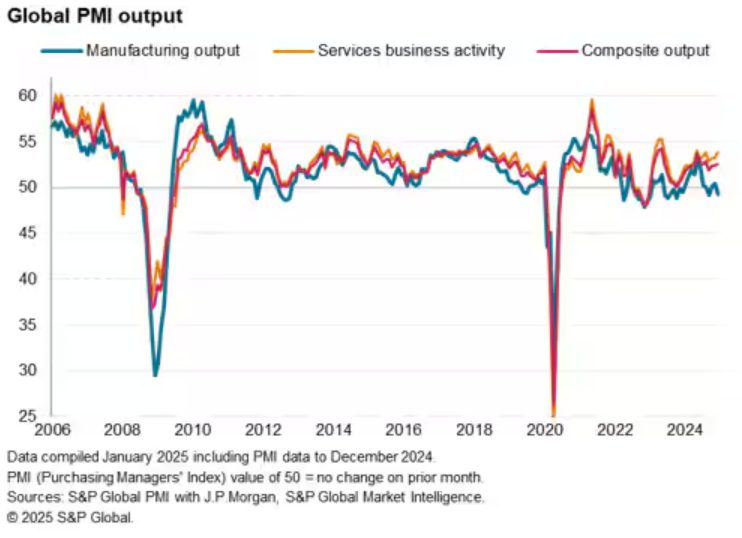

Contexto Micro: Os principais indicadores económicos instantâneos e avançados mostram ligeira descida em quase todo o mundo.

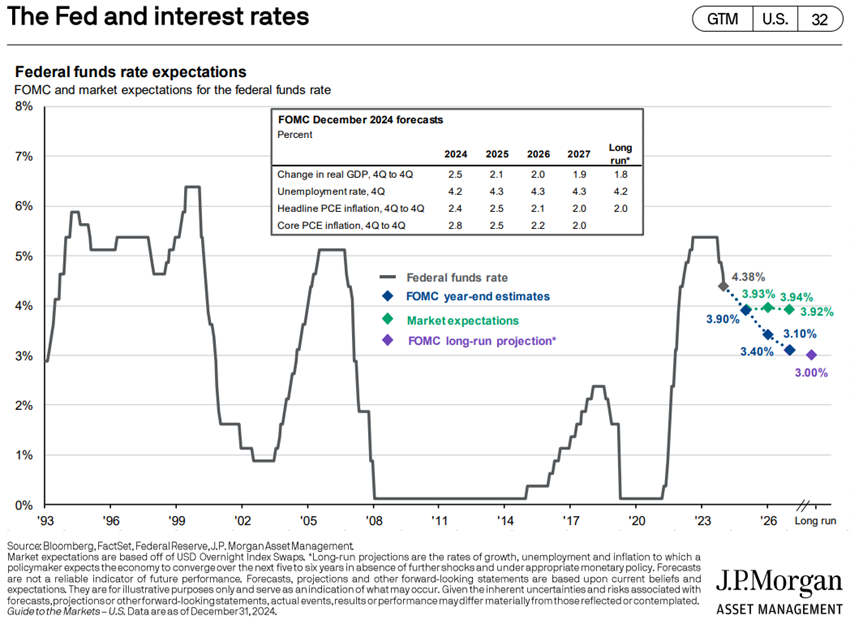

Políticas económicas: Os bancos centrais iniciaram a redução das taxas de juros oficiais no segundo semestre de 2024, em linha com a descida da inflação, embora sinalizando menores cortes no futuro próximo.

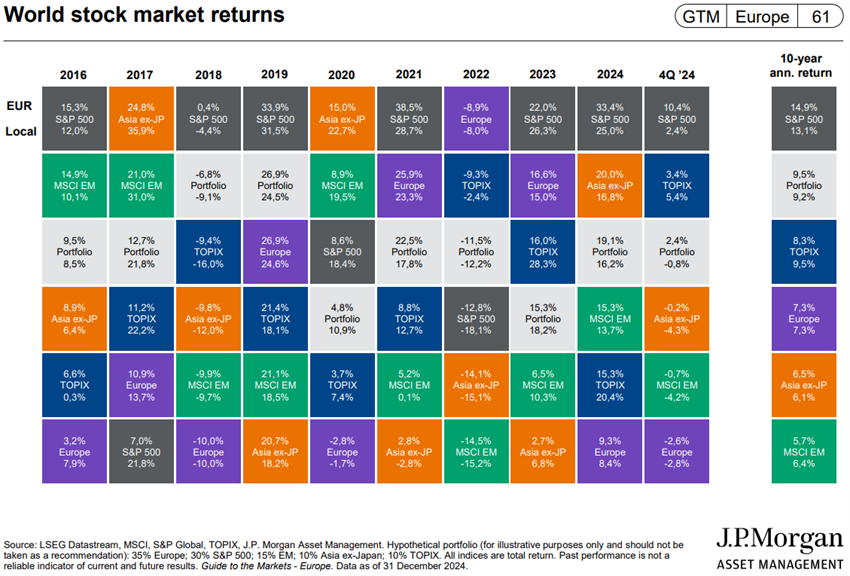

Mercados acionistas: Mercados acionistas norte americanos, europeus e japonês em níveis máximos, com avaliações elevadas sobretudo nos EUA.

Mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, exceto nos EUA, com impactos inversos no desempenho das obrigações, uma vez que os spreads de crédito se mantiveram.

Principais oportunidades: Desempenho superior ao esperado da época de resultados nos EUA, em termos de lucros e de “guidance”.

Principais riscos: A manutenção das taxas de juros longas a nível alto nos EUA (pelo efeito de crescimento económico, rigidez da inflação, aumento das tarifas, e financiamento de maiores défices públicos), prejudica o investimento em ações. A evolução dos riscos geopolíticos permanecer uma incógnita.

Vive-se uma encruzilhada entre a preferência por investimentos em ações americanas ou em cash nos EUA, num mundo menos global e mais divergente.

Desempenho dos mercados financeiros 4T24: Os mercados acionistas dos principais países desenvolvidos valorizaram-se bem, liderados pelos EUA, com 22% do S&P 500. As taxas de juros das obrigações do tesouro a longo prazo desceram nesses países acompanhando a redução da inflação, com exceção dos EUA que registaram um aumento de 1%.

2024 foi mais um ano emblemático para os mercados.

Impulsionados pelo crescimento económico, pelo frenesim da IA e pelo corte das taxas de juros pelo Fed, o S&P 500 ganhou 23%, o Nasdaq subiu 30% e o Dow ganhou quase 13%.

Os principais índices acionistas norte-americanos, japonês e europeus atingem novos máximos, com alta concentração setorial e individual.

Os mercados obrigacionistas dos países ocidentais têm um desempenho positivo, valorizando-se em resultado da descida das taxas de juros.

As tendências cripto permaneceram em foco, já que o Bitcoin subiu para um novo máximo histórico de mais de US$ 108.000, depois caiu de volta para cerca de US$ 95.000, um ganho de mais de 110% para fechar o ano.

Contexto macroeconómico: O crescimento económico está dessincronizado a nível global, com os EUA a bom nível, a Europa praticamente estagnada e a China aquém do objetivo das autoridades. A inflação nos EUA e na Europa continua a cair.

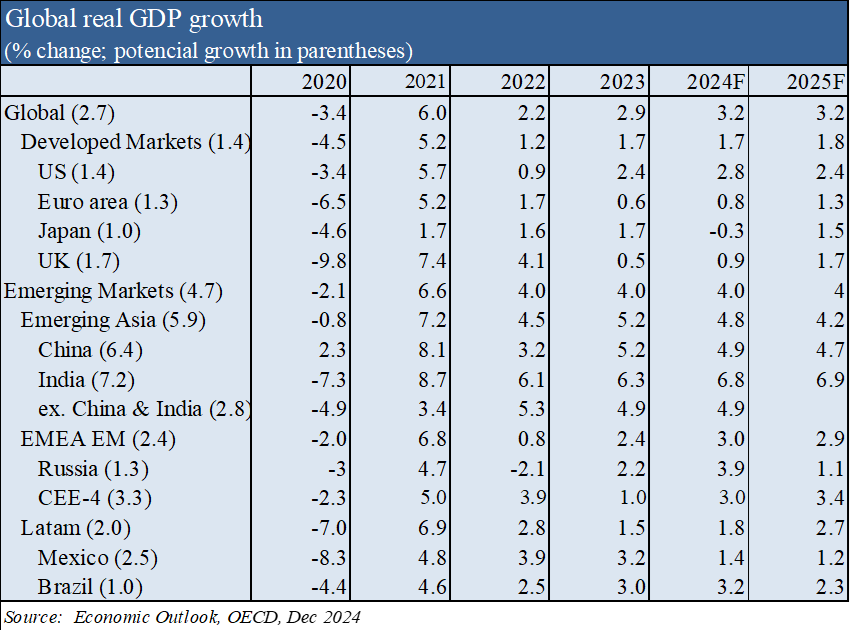

Estabilização das previsões do crescimento económico global para 3,2% em 2024 e 2025, com 2,8% e 2,4% nos EUA, 0,8% e 1,3% na zona Euro, 4,9% e 4,7% na China, respetivamente, mas abaixo da média de longo prazo.

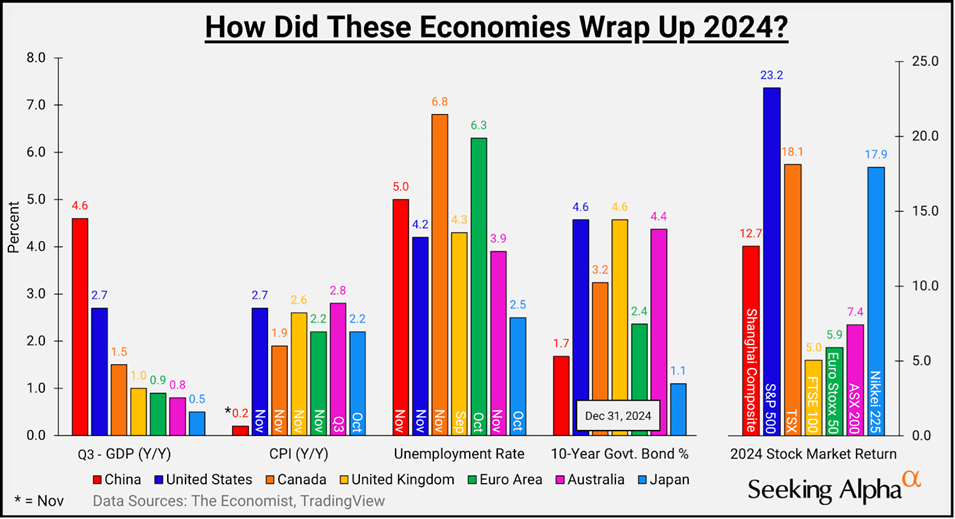

Os gastos dos consumidores americanos continuaram a impulsionar a economia, subindo 4,1% no ano, em comparação com 1,6% em 2023.

A inflação nos EUA e na zona Euro situaram-se 2,7% e 2,2% em novembro, respetivamente, subindo pelo terceiro mês consecutivo.

Contexto microeconómico: Os principais indicadores económicos instantâneos e avançados mostram ligeira descida em quase todo o mundo.

Vive-se uma economia a duas velocidades, registando-se o maior alargamento do gap entre a indústria e os serviços do último ano e meio.

A taxa de desemprego nos EUA está em 4,0%, níveis próximos dos mínimos.

O mais recente indicador PMI mundial mostra um pequeno aumento nas pressões globais sobre os preços de venda no final de 2024, resultado do aumento das tarifas pelos serviços, nomeadamente na zona euro.

Políticas económicas: Os bancos centrais iniciaram a redução das taxas de juros oficiais no segundo semestre de 2024, em linha com a descida da inflação, embora sinalizando menores cortes no futuro próximo.

Em dezembro, o FED e o BCE cortaram as taxas de juros oficiais para os níveis de 4,25%-4,5% e 3%, respetivamente.

As projeções da FED apontam para a descida desta taxa dos atuais 4,33% para 3,4% em 2025, e 2,9% em 2026. A FED manteve as suas projeções da sua medida preferida da inflação – o índice de preços do consumo privado (PCE) – para 2,8% em 2024, 2,5% em 2025 e 2,2% em 2026.

O BCE prevê uma inflação de 2,4% em 2024, 2,1% em 2025 e 1.9% em 2026.

O Banco de Inglaterra reduziu a taxa de juro oficial para 4,75%.

Avaliação dos mercados acionistas: Mercados acionistas norte americanos, europeus e japonês em níveis máximos, com avaliações elevadas sobretudo nos EUA.

O mercado acionista norte-americano está a níveis máximos, tendo o S&P 500 encerrado os primeiros 9 meses com um ganho de 21%, impulsionado e muito concentrado nas mega capitalizações.

Os restantes mercados acionistas também avançaram um pouco no trimestre.

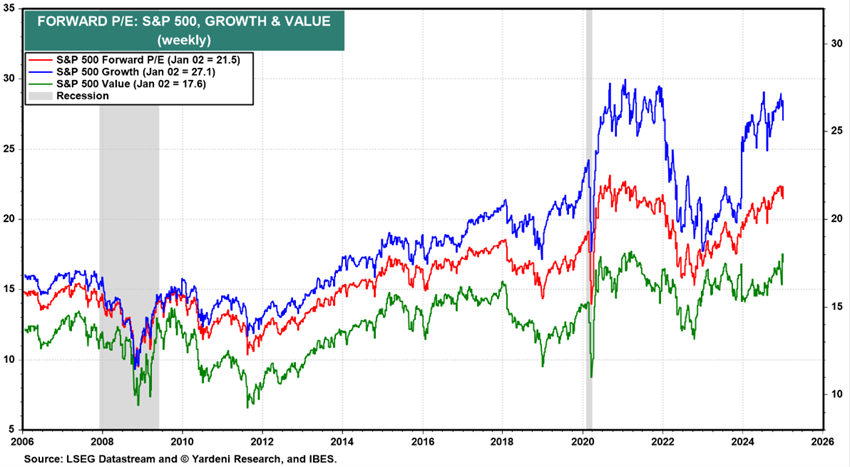

O PER “forward” de 21.5x para os EUA está acima da média de longo prazo, caindo para 18.0x sem as 10 Mega Caps.

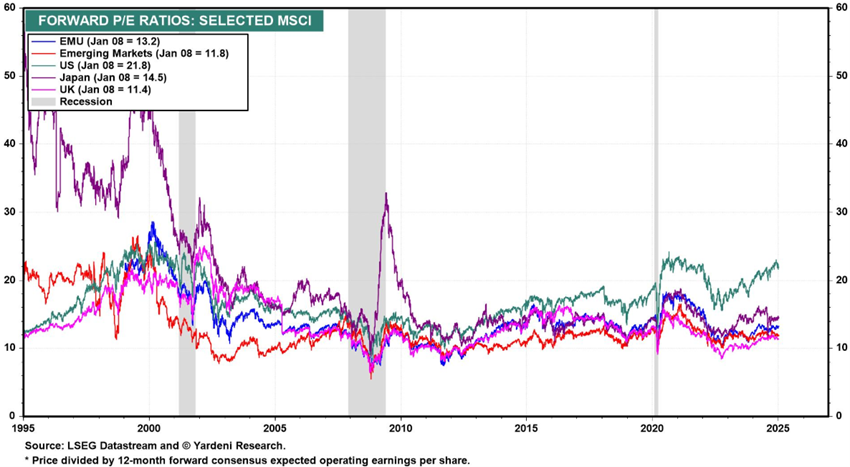

O PER do Japão de 14.5x também está acima da média.

Os PER das restantes regiões desceram ligeiramente para os 13.3x na Zona Euro, 11.4x no Reino Unido e 11.8x nos mercados emergentes, estando todos abaixo da média histórica.

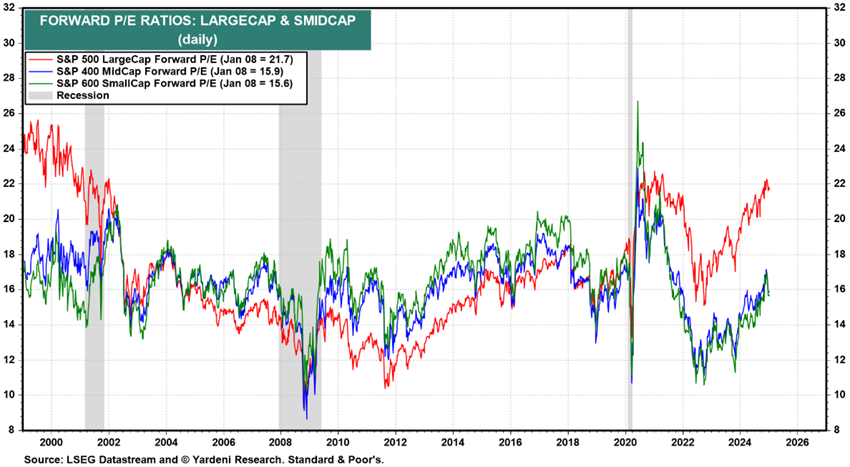

O PER das ações norte-americanas de média e pequena capitalização estão ambos em 15.9x a 15.6x, em torno da média de longo prazo.

O PER das ações norte-americanas de crescimento está em 27.1x e o das ações de valor em 17.6x.

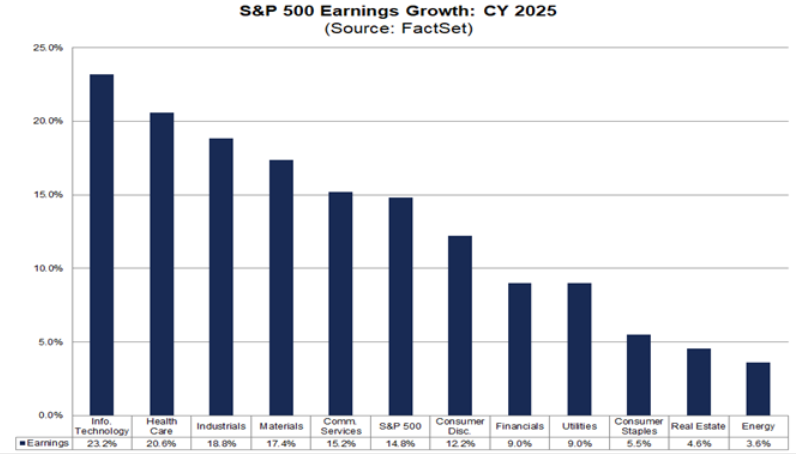

Os analistas preveem um crescimento de resultados das empresas do S&P de 10,0% em 2024 e 15,2% em 2025.

O mercado norte-americano continua a mostrar-se moderadamente atrativo, apesar dos múltiplos de avaliação altos, devido à expetativa de crescimento dos resultados anuais. A época de resultados que começa dia 15 de janeiro e perdura por 3 semanas será um bom indicador.

A Europa tem um crescimento débil e maior risco geopolítico, devido à guerra na Ucrânia e às eleições em França e Alemanha, enquanto a China se debate com o esgotamento do modelo de desenvolvimento, o que beneficia a India como uma das principais apostas dos mercados emergentes.

https://www.ii.co.uk/investing-with-ii/international-investing/us-earnings-season

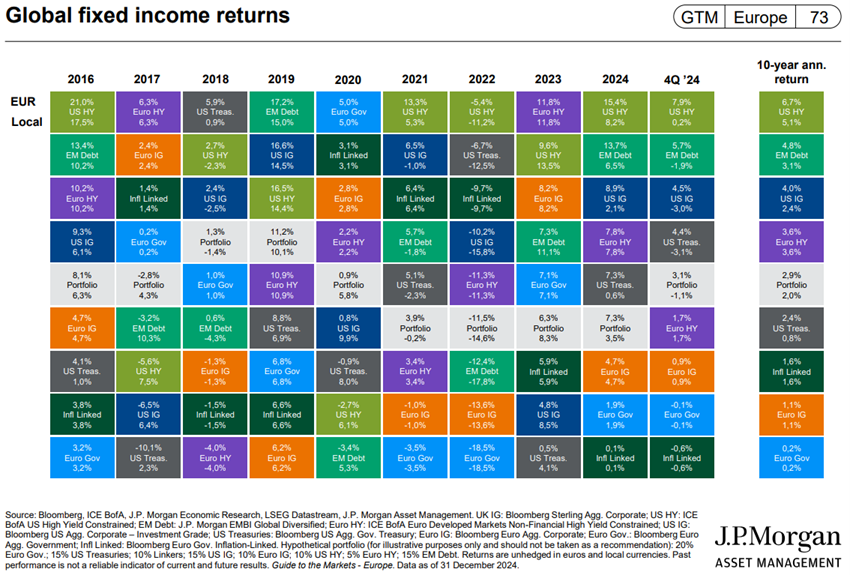

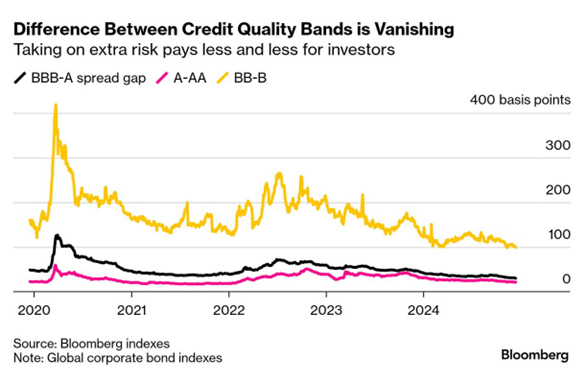

Avaliação dos mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, exceto nos EUA, com impactos inversos no desempenho das obrigações, uma vez que os spreads de crédito se mantiveram.

As taxas de juro sem risco de longo prazo subiram 0,7% nos Estados Unidos e 0,4% na Alemanha desde o início do ano, desvalorizando as obrigações.

Os “spreads de crédito” nos EUA e Europa mantiveram-se estáveis.

Existe muita incerteza quanto à evolução futura das taxas de juros longas nos EUA e na Europa, decorrente da evolução da inflação, das políticas comerciais, e das maiores necessidades de financiamento das contas públicas.

Principais oportunidades: Desempenho superior ao esperado da época de resultados nos EUA, em termos de lucros e de “guidance”.

Com os mercados acionistas a transacionarem a níveis historicamente altos, os próximos ganhos resultarão de um melhor desempenho da época de resultados, ou da descida mais acentuada da inflação.

Qualquer destes movimentos reforçará o movimento de rotação de ativos da liquidez para o mercado acionista.

A descida de juros valorizará as obrigações longas de bom risco de crédito.

Principais riscos: A manutenção das taxas de juros longas a nível alto nos EUA (pelo efeito de crescimento económico forte, rigidez da inflação, aumento das tarifas, e financiamento de maiores défices públicos), prejudica o investimento em ações. A evolução dos riscos geopolíticos permanecer uma incógnita.

Esta preocupação é acentuada pela possibilidade de redução do financiamento por grandes países como a China, seja por questões internas ou geopolíticas.

{kind=link}