En 2024, las perspectivas de crecimiento económico siguieron siendo divergentes: fuertes en EE. UU., estancadas en Europa y por debajo del objetivo en China.

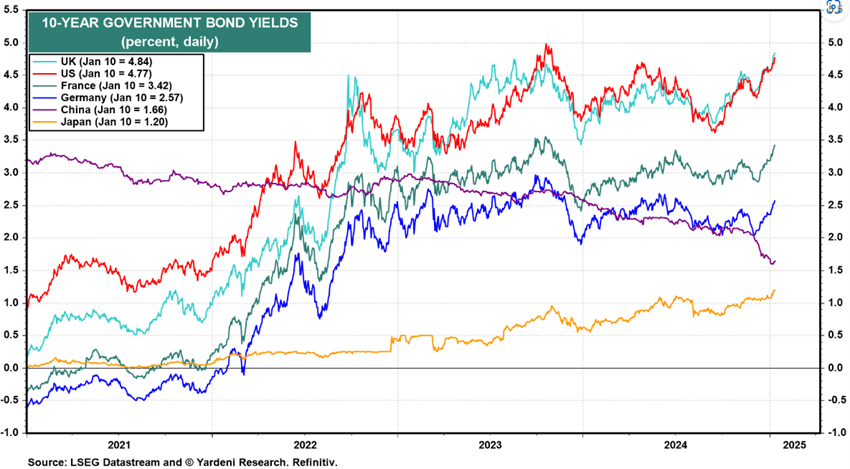

La inflación y los tipos de interés oficiales han bajado en todos los países, pero los tipos de interés a largo plazo en Estados Unidos son casi un 1% más altos desde principios de año.

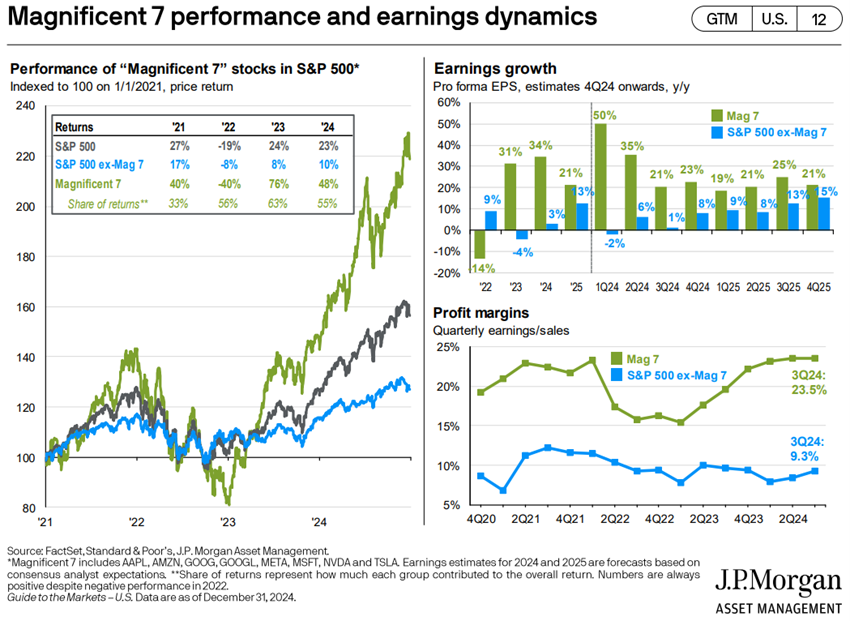

Los índices bursátiles estadounidenses han subido más del 20% y se encuentran en máximos, con Mag7 representando más de la mitad de esta apreciación.

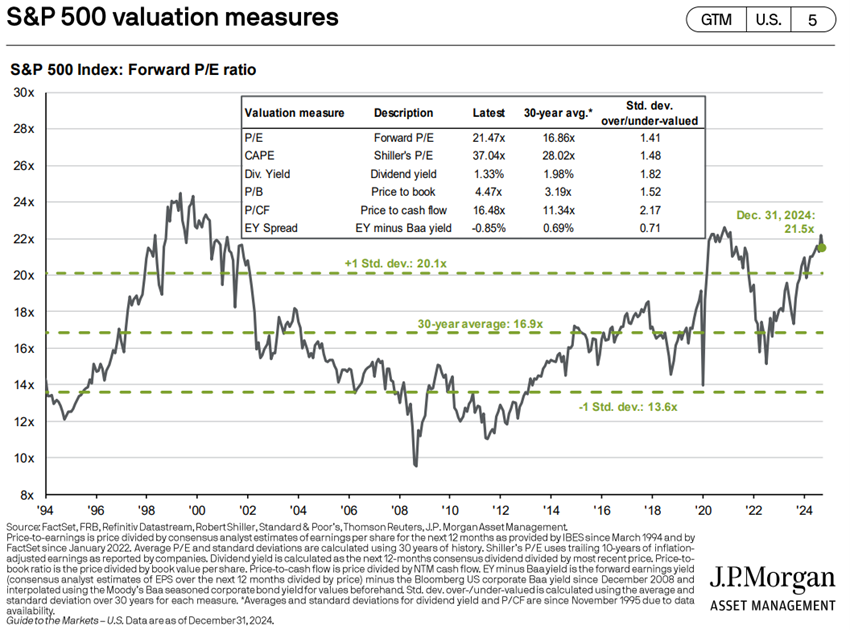

Las valoraciones bursátiles están muy por encima de la media histórica, especialmente en EE. UU.

Los tipos de interés a 10 y 30 años de EE.UU. se sitúan entre el 4,5% y el 4,9%, lo que refleja el entorno macroeconómico favorable, los elevados niveles de déficit y deuda pública, y los posibles efectos de la agenda política de Trump (aumento de aranceles y bajada de impuestos).

Recientemente, publicamos nuestras Perspectivas de los mercados financieros para 2025.

Ahora, hacemos nuestro habitual outllok trimestral.

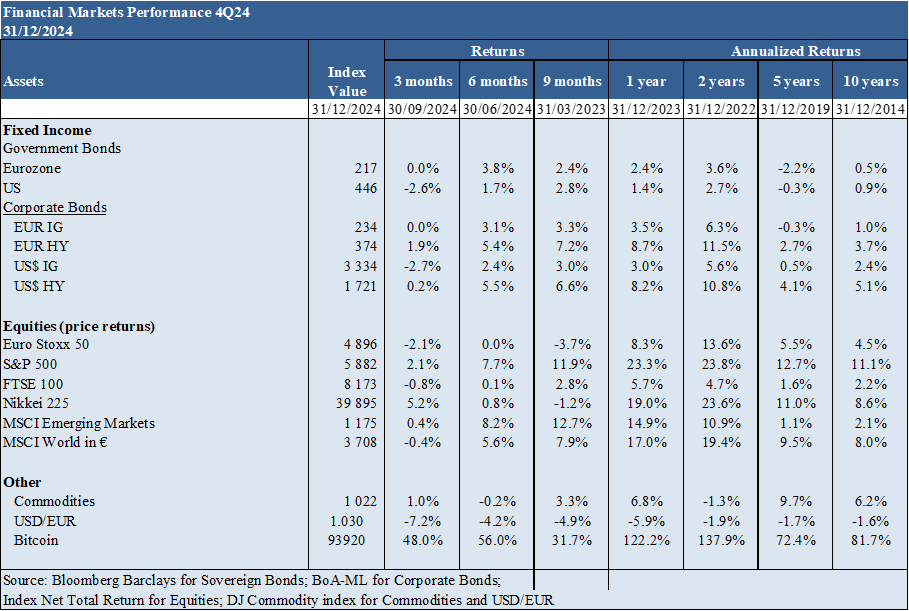

Desempeño 4T24 Mercados: Los mercados bursátiles de los principales países desarrollados se apreciaron bien, liderados por Estados Unidos, con un 22 por ciento del S&P 500. Los tipos de interés de los bonos del Tesoro a largo plazo cayeron en estos países a medida que disminuía la inflación, con la excepción de EE. UU., que registró un aumento del 1%.

Contexto macro: El crecimiento económico está desincronizado a nivel mundial, con Estados Unidos en un buen nivel, Europa prácticamente estancada y China no alcanzando el objetivo de las autoridades. La inflación en EE. UU. y Europa sigue cayendo.

Micro Contexto: Los principales indicadores económicos instantáneos y avanzados muestran un ligero descenso en casi todo el mundo.

Políticas económicas: Los bancos centrales comenzaron a reducir los tipos de interés oficiales en el segundo semestre de 2024, en línea con el descenso de la inflación, aunque apuntando a recortes menores en un futuro próximo.

Mercados de renta variable: mercados de renta variable norteamericanos, europeos y japoneses en niveles máximos, con valoraciones elevadas especialmente en EE. UU.

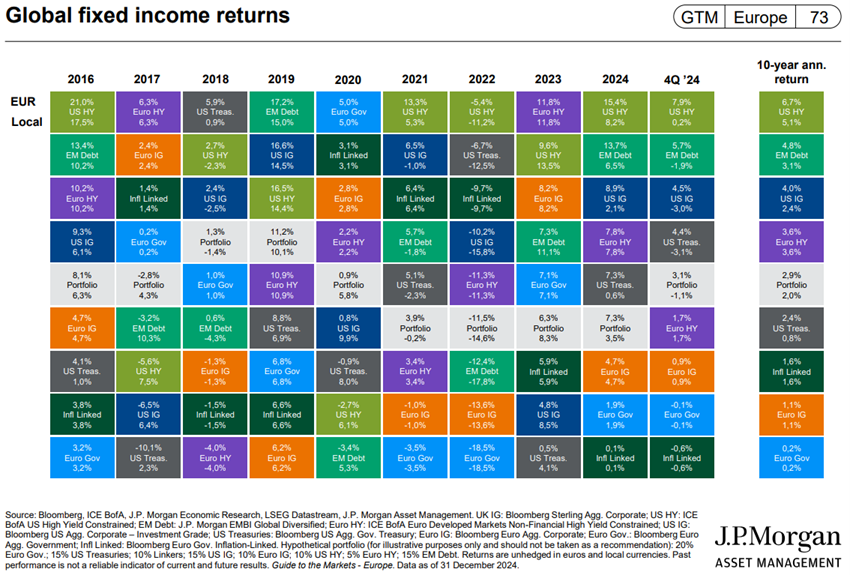

Mercados de bonos: Los tipos de interés a largo plazo cayeron en las economías desarrolladas, excepto en EE. UU., con impactos inversos en la rentabilidad de los bonos, ya que los diferenciales de crédito se mantuvieron.

Oportunidades clave: Ganancias mejores de lo esperado y un desempeño de orientación en la temporada de resultados de EE. UU.

Principales riesgos: El mantenimiento de los tipos de interés a largo plazo en un nivel elevado en EE.UU. (debido al efecto del crecimiento económico, la rigidez de la inflación, el aumento de los aranceles y la financiación de mayores déficits públicos), perjudica la inversión en acciones. La evolución de los riesgos geopolíticos sigue siendo una incógnita.

Existe una encrucijada entre la preferencia por las inversiones en acciones americanas o el efectivo en EE.UU., en un mundo menos global y más divergente.

Desempeño de los mercados financieros en el 4T24: Los mercados de renta variable de los principales países desarrollados se apreciaron bien, liderados por Estados Unidos, con 22% del S&P 500. Los tipos de interés de los bonos del Tesoro a largo plazo cayeron en estos países a medida que disminuía la inflación, con la excepción de EE. UU., que registró un aumento del 1%.

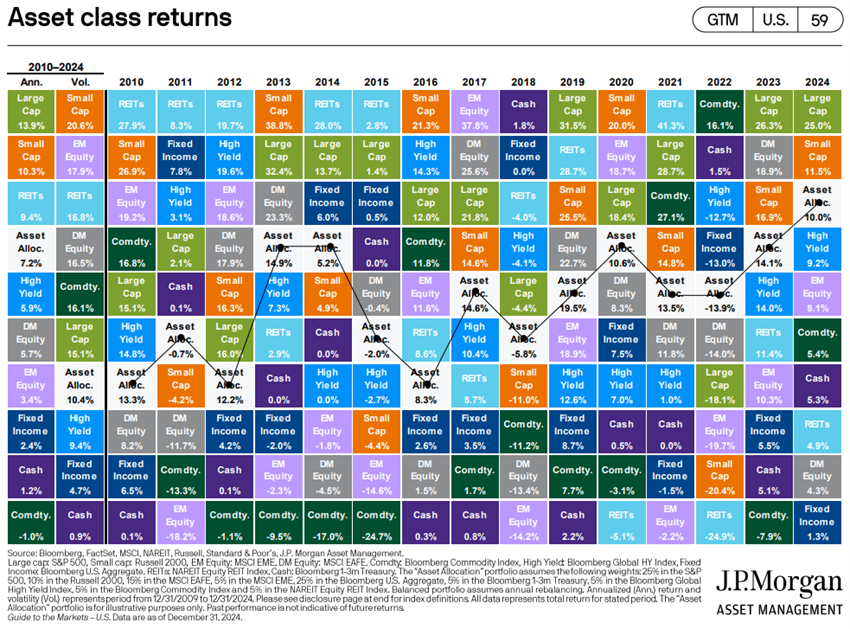

2024 fue otro año emblemático para los mercados.

Impulsado por el crecimiento económico, el frenesí de la IA y los recortes de las tasas de interés de la Fed, el S&P 500 ganó un 23%, el Nasdaq subió un 30% y el Dow ganó casi un 13%.

Los principales índices bursátiles de Estados Unidos, Japón y Europa alcanzan nuevos máximos, con una alta concentración sectorial e individual.

Los mercados de bonos occidentales se están comportando bien, apreciándose como resultado de la caída de las tasas de interés.

Las tendencias de las criptomonedas se mantuvieron en el punto de mira, ya que Bitcoin subió a un nuevo máximo histórico de más de USD 108,000, y luego volvió a caer a alrededor de USD 95,000, una ganancia de más del 110% para cerrar el año.

Contexto macroeconómico: El crecimiento económico está desincronizado a nivel mundial, con Estados Unidos en un buen nivel, Europa prácticamente estancada y China no alcanzando el objetivo de las autoridades. La inflación en EE. UU. y Europa sigue cayendo.

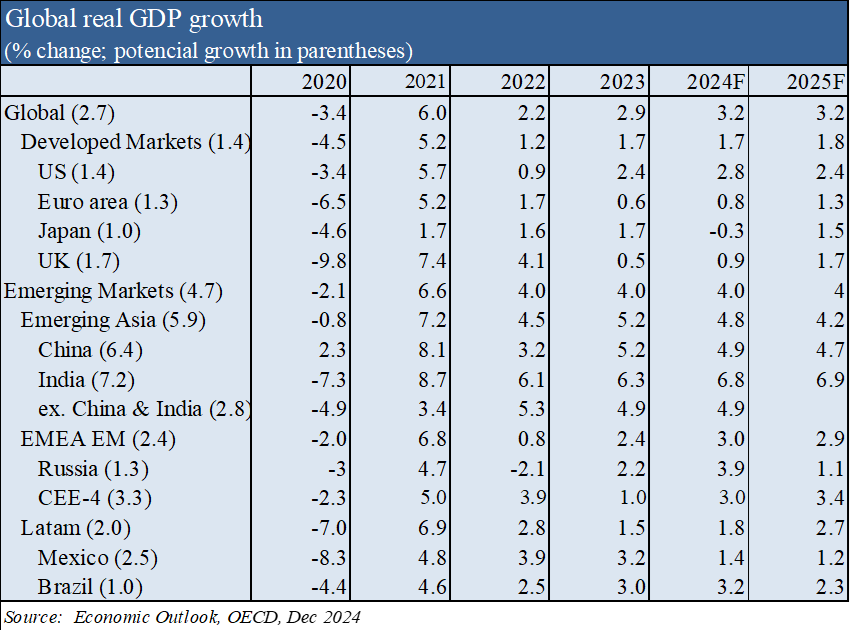

La estabilización del crecimiento económico mundial prevé hasta el 3,2% en 2024 y 2025, con un 2,8% y un 2,4% en EE. UU., un 0,8% y un 1,3% en la Eurozona, un 4,9% y un 4,7% en China, respectivamente, pero por debajo de la media a largo plazo.

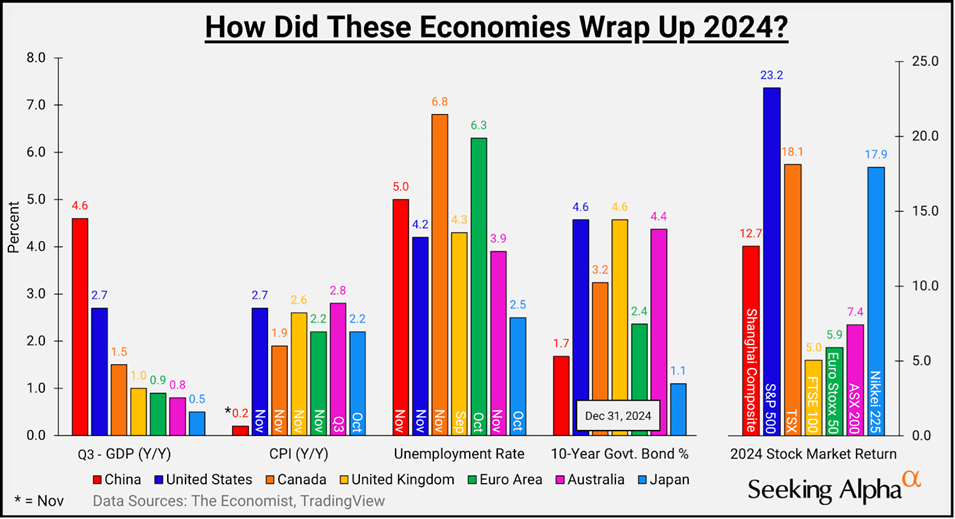

El gasto de los consumidores estadounidenses siguió impulsando la economía, con un aumento del 4,1% en el año, frente al 1,6% de 2023.

La inflación en EE.UU. y la Eurozona se situó en el 2,7% y el 2,2% en noviembre, respectivamente, aumentando por tercer mes consecutivo.

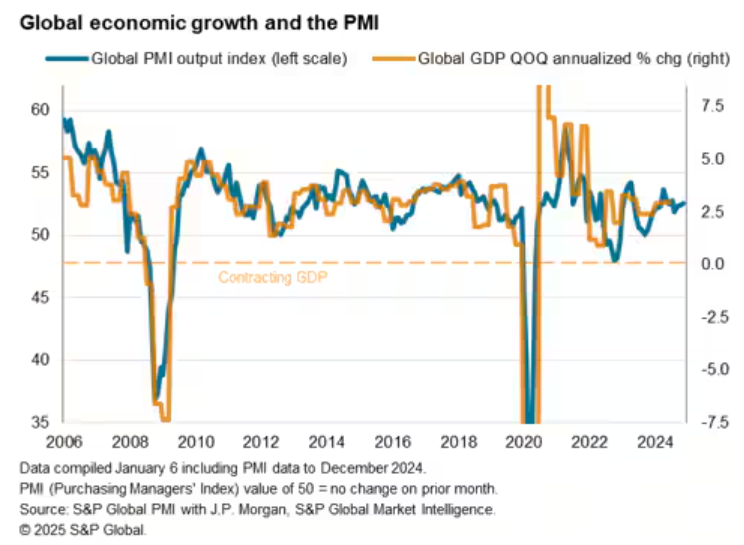

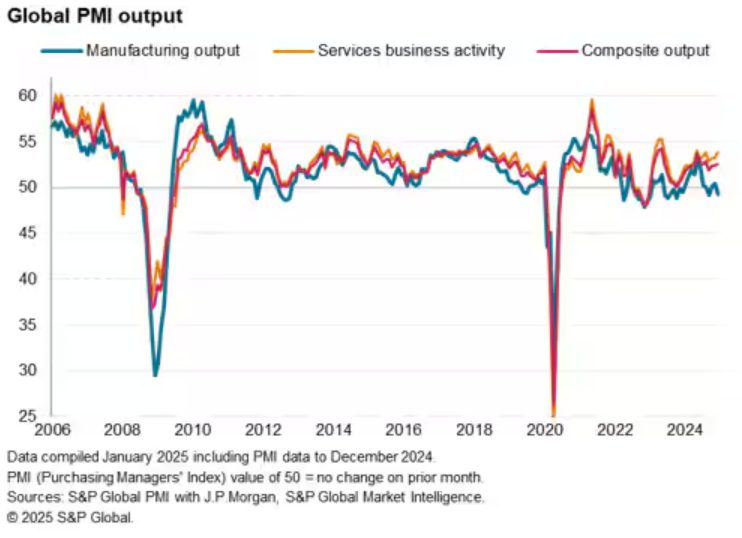

Contexto microeconómico: Los principales indicadores económicos instantáneos y avanzados muestran un ligero descenso en casi todo el mundo.

Vivimos en una economía de dos velocidades, con un aumento de la brecha entre la industria y los servicios en el último año y medio.

La tasa de desempleo en EE.UU. se sitúa en el 4,0%, niveles cercanos a los mínimos.

El último indicador PMI mundial muestra un pequeño aumento de las presiones mundiales sobre los precios de venta a finales de 2024, como consecuencia del aumento de las tarifas de los servicios, especialmente en la eurozona.

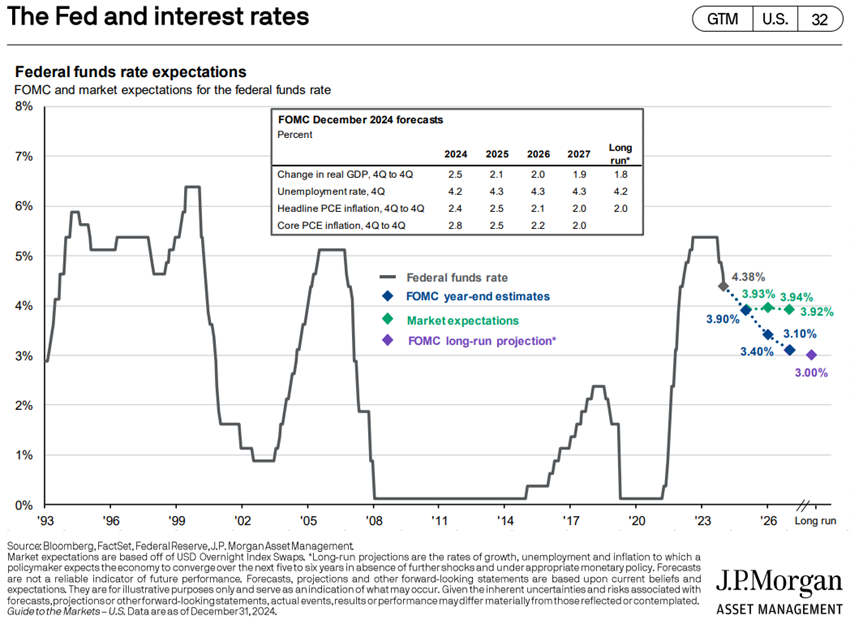

Políticas económicas: Los bancos centrales comenzaron a reducir los tipos de interés oficiales en el segundo semestre de 2024, en línea con el descenso de la inflación, aunque apuntando a recortes menores en un futuro próximo.

En diciembre, la Fed y el BCE recortaron los tipos de interés oficiales hasta los niveles del %-4,5% y el 3%, respectivamente.

Las proyecciones de la Fed apuntan a una disminución de esta tasa del 4,33% actual al 3,4% en 2025 y al 2,9% en 2026. La Fed mantuvo sus proyecciones para su medida preferida de inflación, el índice de precios del consumo privado (PCE), en el 2,8% en 2024, el 2,5% en 2025 y el 2,2% en 2026.

El BCE prevé una inflación del 2,4% en 2024, del 2,1% en 2025 y del 1,9% en 2026.

El Banco de Inglaterra redujo el tipo de interés oficial al 4,75%.

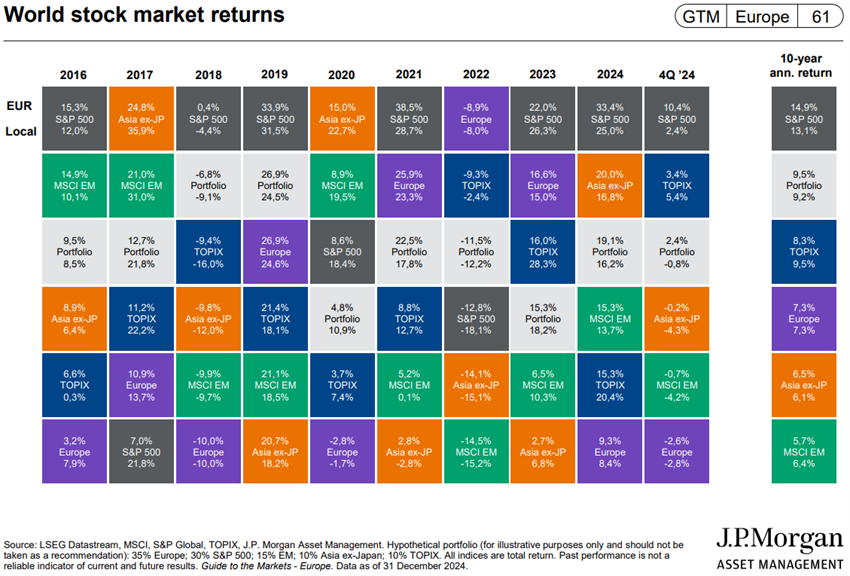

Valoración de los mercados de renta variable: los mercados de renta variable de América del Norte, Europa y Japón se encuentran en niveles máximos, con valoraciones elevadas especialmente en EE. UU.

La bolsa estadounidense se encuentra en niveles máximos, con el S&P 500 cerrando los primeros 9 meses con una ganancia del 21%, impulsado y muy concentrado en mega capitalizaciones.

Los otros mercados bursátiles también avanzaron ligeramente en el trimestre.

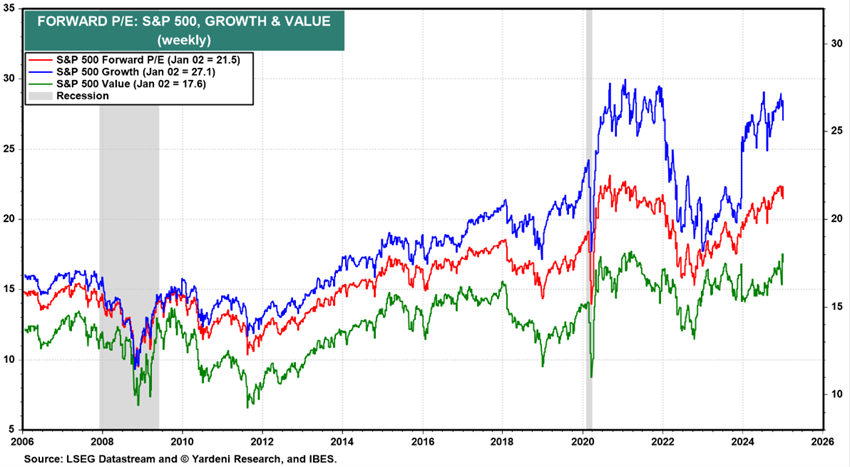

El PER a futuro de 21,5 veces para los EE. UU. está por encima del promedio a largo plazo, cayendo a 18,0 veces sin las 10 Mega Caps.

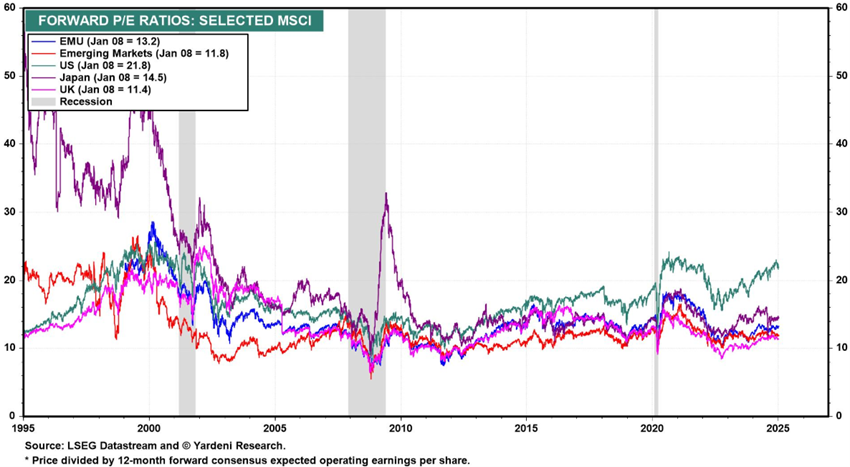

El PER de Japón, de 14,5x, también está por encima de la media.

El PER del resto de regiones cayó ligeramente hasta las 13,3 veces en la Eurozona, las 11,4 veces en el Reino Unido y las 11,8 veces en los mercados emergentes, todas ellas por debajo de la media histórica.

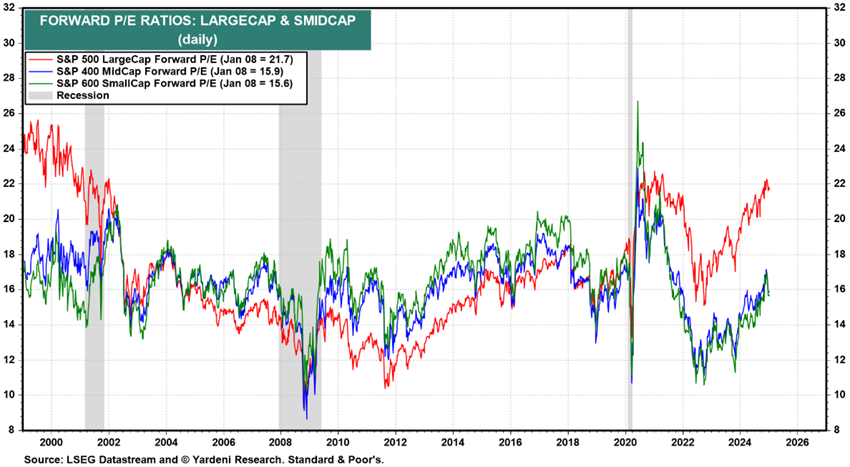

El PER de las acciones estadounidenses de mediana y pequeña capitalización se sitúa entre 15,9 y 15,6 veces, en torno a la media a largo plazo.

El PER de las acciones de crecimiento de EE. UU. es de 27,1 veces y el de las acciones de valor es de 17,6 veces.

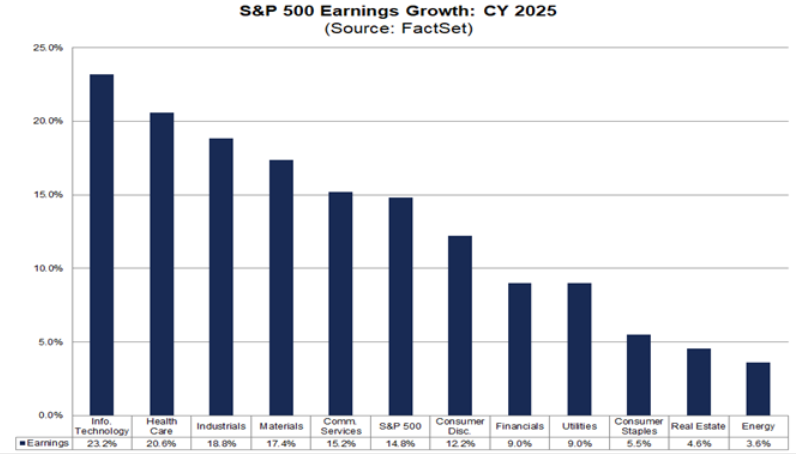

Los analistas prevén un crecimiento de los beneficios de las empresas del S&P del 10,0% en 2024 y del 15,2% en 2025.

El mercado norteamericano sigue siendo moderadamente atractivo a pesar de los elevados múltiplos de valoración debido a la expectativa de crecimiento de los resultados anuales. La temporada de resultados que comienza el 15 de enero y dura 3 semanas será un buen indicador.

Europa tiene un crecimiento débil y un mayor riesgo geopolítico, debido a la guerra en Ucrania y las elecciones en Francia y Alemania, mientras que China lucha con el agotamiento del modelo de desarrollo, que beneficia a India como una de las principales apuestas de los mercados emergentes.

https://www.ii.co.uk/investing-with-ii/international-investing/us-earnings-season

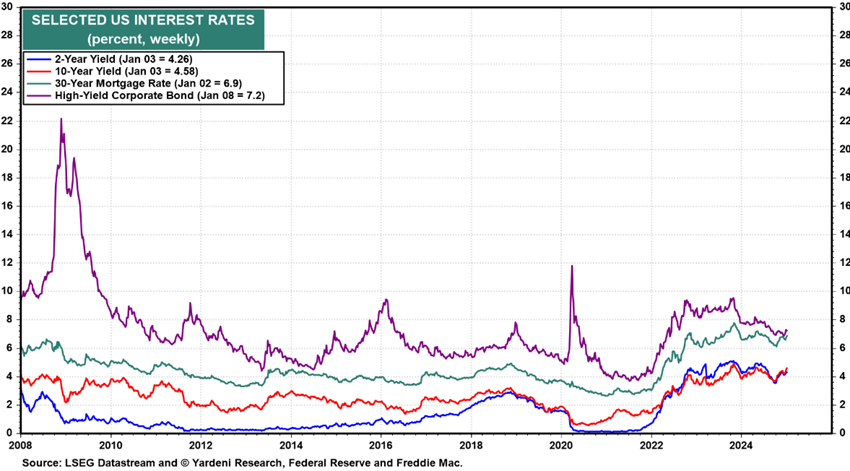

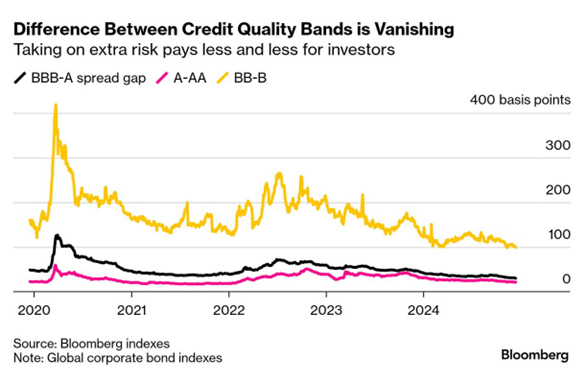

Evaluación del mercado de bonos: Los tipos de interés a largo plazo disminuyeron en las economías desarrolladas, excepto en EE. UU., con impactos inversos en la rentabilidad de los bonos a medida que se mantuvieron los diferenciales de crédito.

Los tipos de interés libres de riesgo a largo plazo han subido un 0,7% en Estados Unidos y un 0,4% en Alemania desde principios de año, devaluando los bonos.

Los diferenciales de crédito en Estados Unidos y Europa se mantuvieron estables.

Existe mucha incertidumbre sobre la evolución futura de los tipos de interés largos en EE. UU. y Europa, debido a la evolución de la inflación, las políticas comerciales y las mayores necesidades de financiación de las cuentas públicas.

Principales oportunidades: Rendimiento mejor de lo esperado de la temporada de resultados en EE. UU., en términos de beneficios y orientación.

Con los mercados de renta variable cotizando en niveles históricamente altos, las próximas ganancias serán el resultado de un mejor rendimiento de la temporada de resultados o de un descenso más pronunciado de la inflación.

Cualquiera de estos movimientos reforzará el movimiento de rotación de activos de la liquidez al mercado bursátil.

La reducción de los tipos de interés valorará los bonos largos con buen riesgo crediticio.

Principales riesgos: El mantenimiento de los tipos de interés a largo plazo en un nivel elevado en EE. UU. (debido al efecto del fuerte crecimiento económico, la rigidez de la inflación, el aumento de los aranceles y la financiación de mayores déficits públicos) perjudica la inversión en renta variable. La evolución de los riesgos geopolíticos sigue siendo una incógnita.

Esta preocupación se acentúa por la posibilidad de una reducción del financiamiento por parte de grandes países como China, ya sea por razones internas o geopolíticas.

{kind=link}