A subida continuada da taxa de juros a 10 anos nos EUA, atualmente acima dos 4,5%, máximos dos últimos 15 anos, tem estado por detrás da correção dos mercados acionistas, e põe-se a questão de saber até onde poderá ir.

Considera-se que acima de 5% já poderá ter um efeito significativo nos mercados. Recentemente, Jamie Dimon, Chairman e CEO do JP Morgan, admitiu o risco e a possibilidade da subida até aos 7%, o que teria um grande impacto nos mercados.

Os fatores que condicionam este movimento das taxas de juros são de natureza económica e financeira e política (incluindo geopolítica): custo do financiamento do déficit público alto (atualmente nos 7%), rácio de dívida pública de 120%, possibilidade de “shutdown” do governo, estabilidade do rating, inflação ainda alta e rígida, guerra da Ucrânia, preço do petróleo e crescente fragmentação do comércio internacional.

Nos últimos dias surgiu o conflito de Israel em resposta ao ataque terrorista do Hamas, que aumenta a instabilidade global e agrava também os riscos de inflação e taxas de juros.

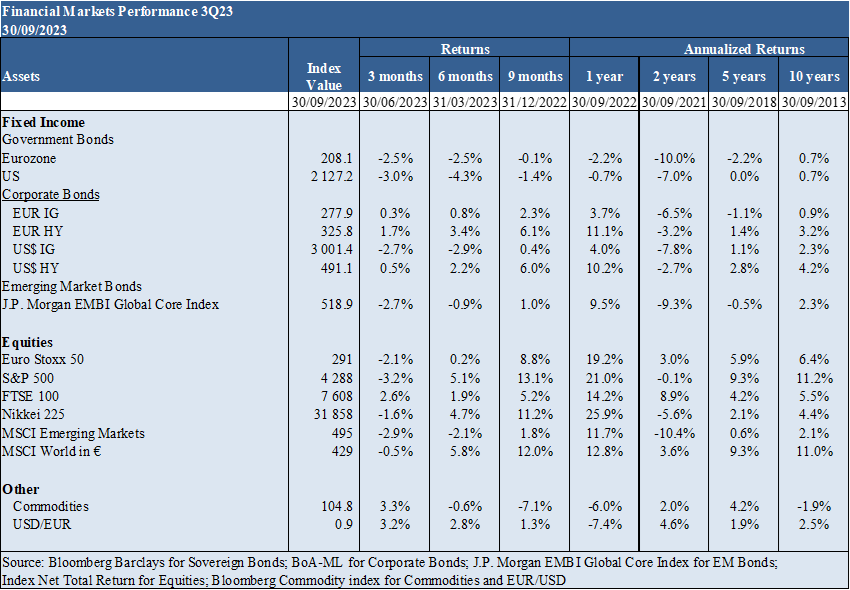

Desempenho Mercados 3Q23: Mercados acionistas e obrigacionistas num movimento lateral e sem direção definida, num período típico de falta de liquidez.

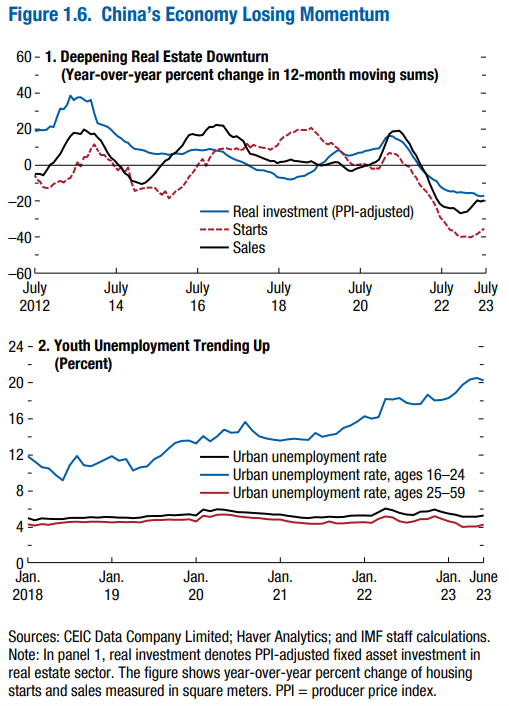

Contexto Macro: Baixos níveis de crescimento económico a nível global. Inflação mais rígida do que previsto, torna as descidas seguintes mais difíceis. Crescimento económico na China abaixo do esperado, com desemprego jovem alto, problemas no setor imobiliário e nos produtos envelopados de poupança. Dólar mantém-se forte.

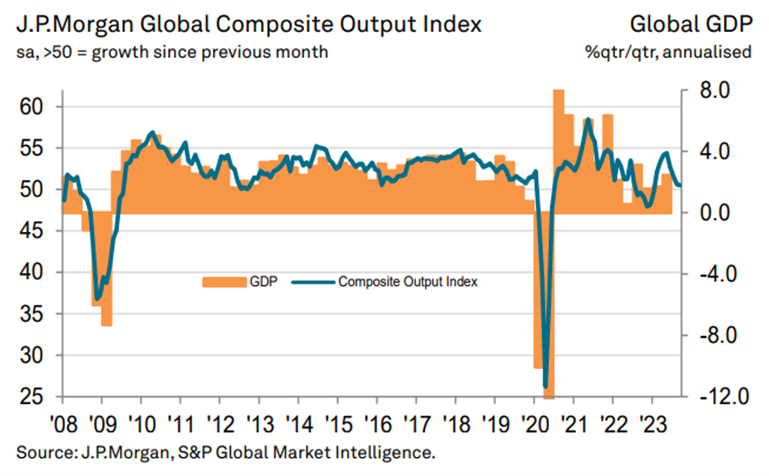

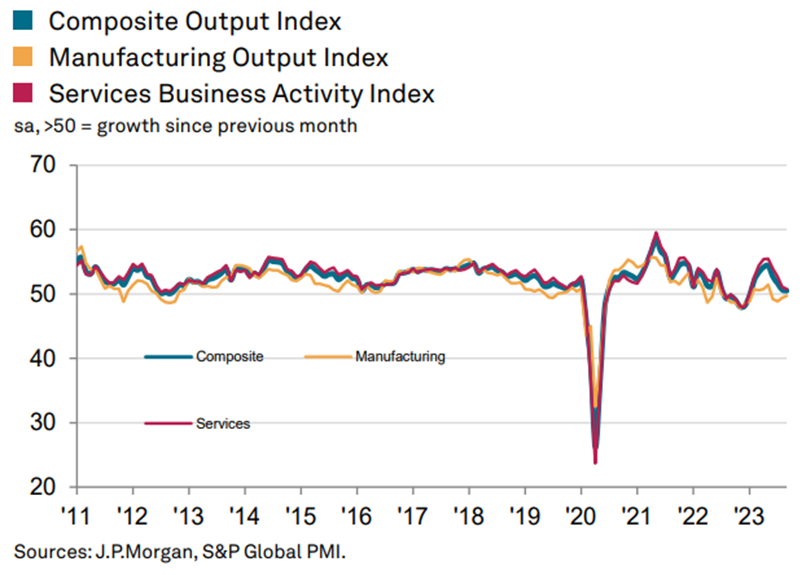

Contexto Micro: Principais indicadores económicos instantâneos e avançados estabilizam a níveis baixos em todo o mundo.

Políticas económicas: Bancos centrais dos EUA e Europa irão manter taxas de juros altas por tempo prolongado.

Mercados acionistas: Mercado acionista norte-americano num impasse, após o rally das “mega caps” dos EUA no primeiro semestre, sem grande seguimento das restantes capitalizações, e a aguardar indicações da época de resultados que agora se inicia.

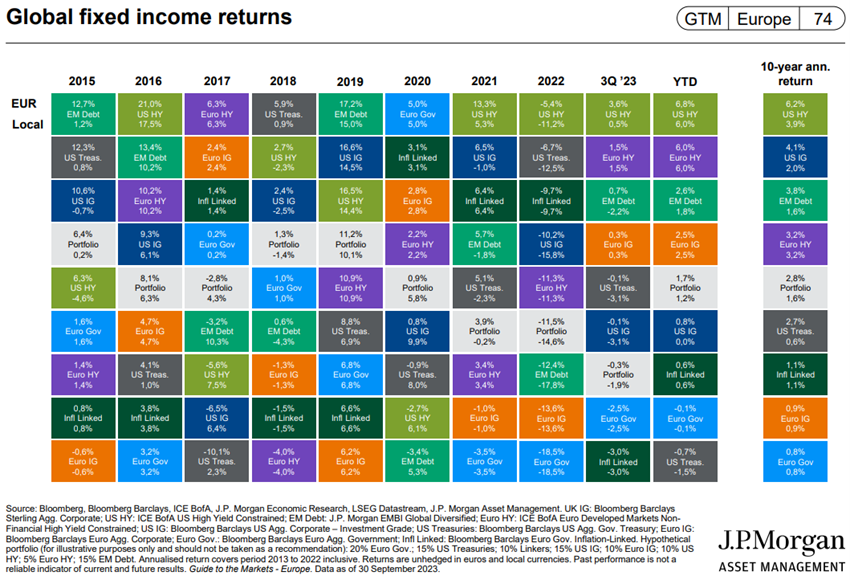

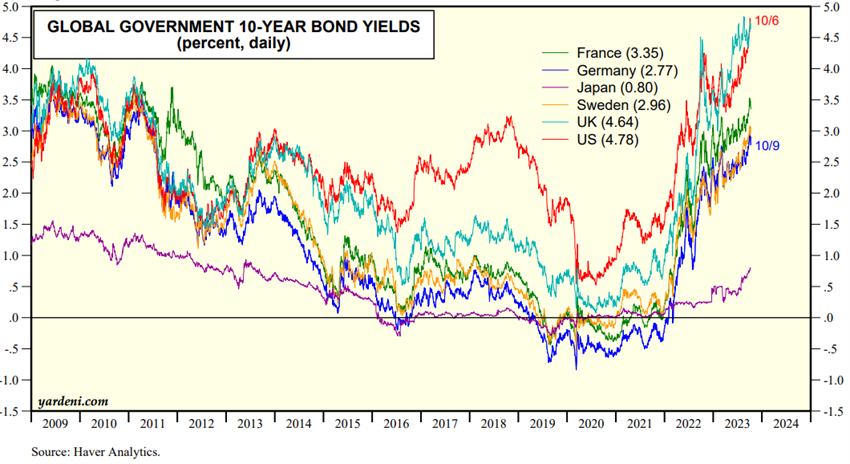

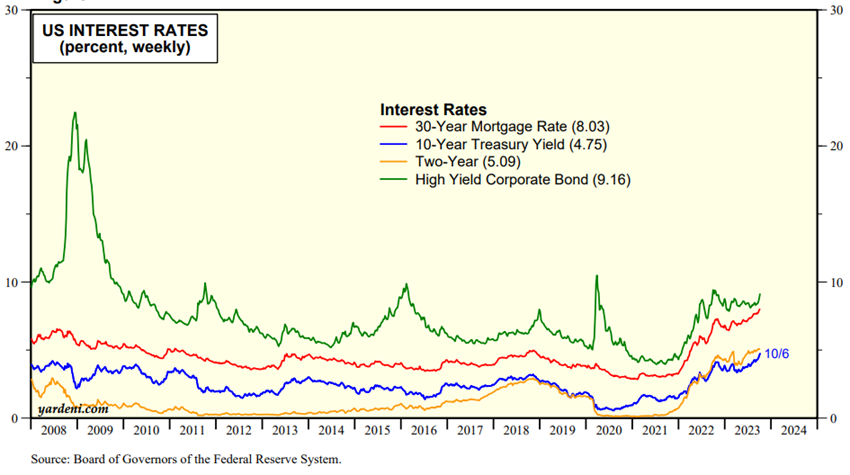

Mercados obrigacionistas: Taxas de juros das obrigações do tesouro a longo prazo nos EUA e Europa em máximos dos últimos 15 anos, com os spreads de crédito a manterem-se em níveis historicamente baixos.

Principais oportunidades: Termo negociado da guerra na Ucrânia, com muito baixa probabilidade.

Principais riscos: Possibilidade de recessão económica na Europa decorrente dos elevados custos energéticos e altas taxas de juros, agravados pelo aumento da fragmentação económica a nível global. Desaceleração da China. Instabilidade do conflito súbito em Israel.

Taxas de juros de longo prazo a níveis altos dos últimos 15 anos nos países ocidentais favorecem investimentos em obrigações, sobretudo nos EUA, Reino Unido e Europa, e a diminuição da incerteza económica melhora as perspetivas de investimento em ações de empresas de qualidade e com vantagens competitivas duradouras.

Desempenho dos mercados financeiros 3T23: Mercados acionistas e obrigacionistas num movimento lateral e sem direção definida, num período típico de baixa liquidez.

Mercados acionistas e obrigacionistas sem direção, num trimestre de volumes baixos e com as taxas de juros de longo prazo a níveis máximos dos últimos 15 anos

A época de apresentação de resultados do 2º trimestre foi moderada, após o rally do 1º semestre das grandes empresas tecnológicas e das ligadas à inteligência artificial.

Todos os principais índices acionistas caíram ligeiramente.

A Bitcoin também sofreu perdas ligeiras.

Contexto macroeconómico: Baixos níveis de crescimento económico a nível global. Inflação mais rígida do que previsto, torna as descidas seguintes mais difíceis. Crescimento económico na China abaixo do esperado, com desemprego jovem alto, problemas no setor imobiliário e nos produtos envelopados de poupança. Dólar mantém-se forte.

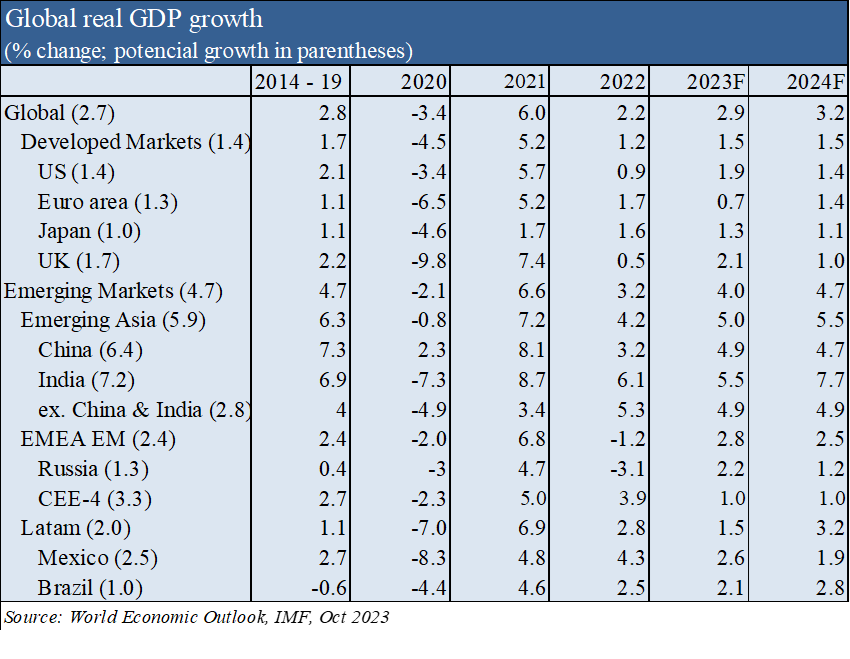

Manutenção das previsões do crescimento económico global para 3,0% em 2023 e 2,9% em 2024, com 1,9% e 1,4% nos EUA, 0,7% e 1,4% na zona Euro, 4.9% e 4,7% na China, respetivamente, abaixo da média de longo prazo.

A zona Euro não entrou em recessão técnica no 1º semestre por muito pouco, sendo provável cada vez mais provável que este cenário se concretize a curto prazo. No entanto, a questão central não é a possibilidade de recessão, mas antes se a profundidade da mesma será baixa como se espera, uma vez que o desemprego está a níveis historicamente muito baixos e as empresas estão bem capitalizadas.

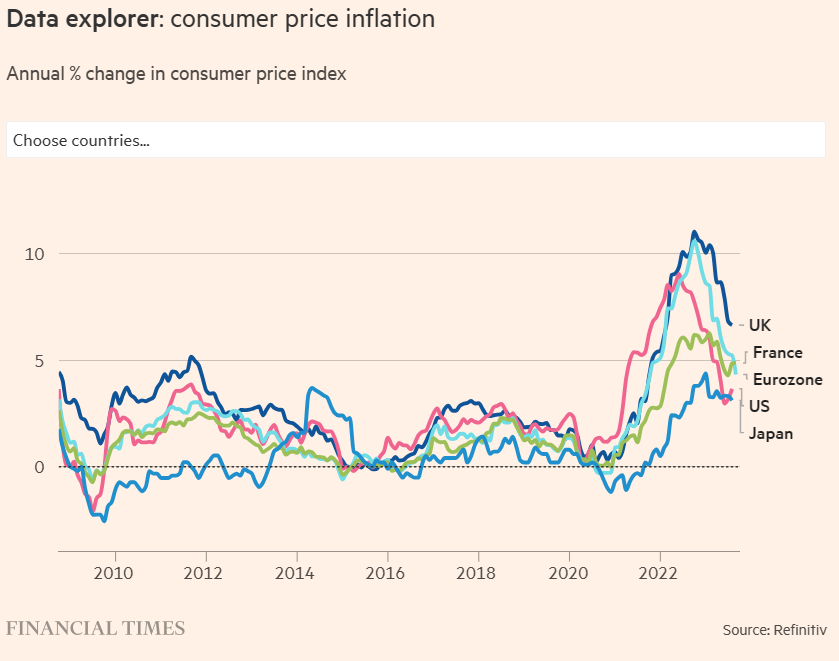

A trajetória de descida da inflação “core” nos EUA e Europa foi interrompida no trimestre, devido aos aumentos dos preços da energia e dos serviços, às margens elevadas nalguns setores e à pressão no mercado de trabalho.

A inflação “core” mantém-se alta, nos 3,7% nos EUA e cerca de 5% na Europa, e mais rígida do que o esperado pelas autoridades.

De acordo com o FMI, prevê-se uma descida da inflação global de 9,2% em 2022 para 5,3% em 2023 e 4.8% em 2024.

A China está numa encruzilhada, com crescimento abaixo de 5% e menor do que previsto pelas autoridades, e bem longe da média do 9% ao ano das últimas 4 décadas.

Além disso, tem um desemprego jovem elevado, e um agravamento do risco de duas importantes fontes de riqueza, o setor imobiliário (queda dos preços dos imóveis e solvência de grandes empresas) e o financeiro (perdas dos créditos bancários e falhas no reembolso dos produtos de poupanças envelopados).

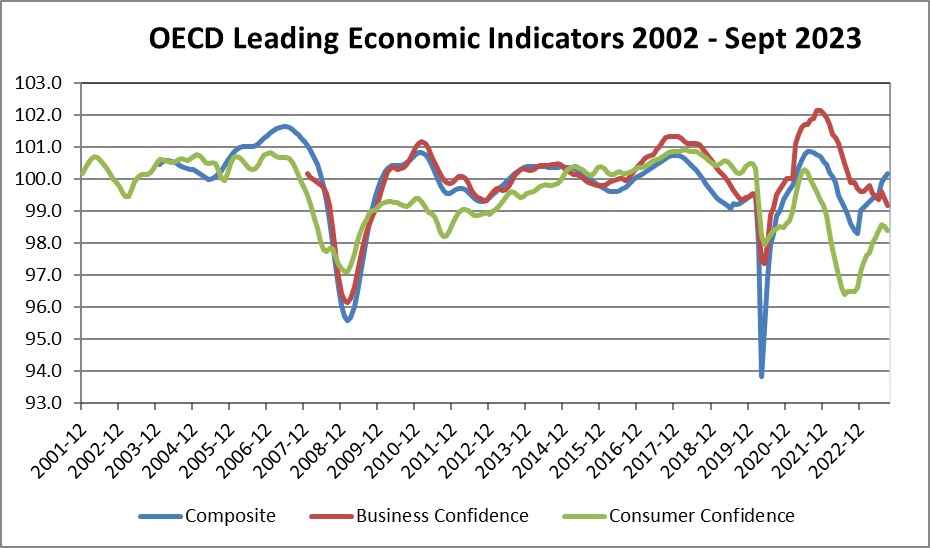

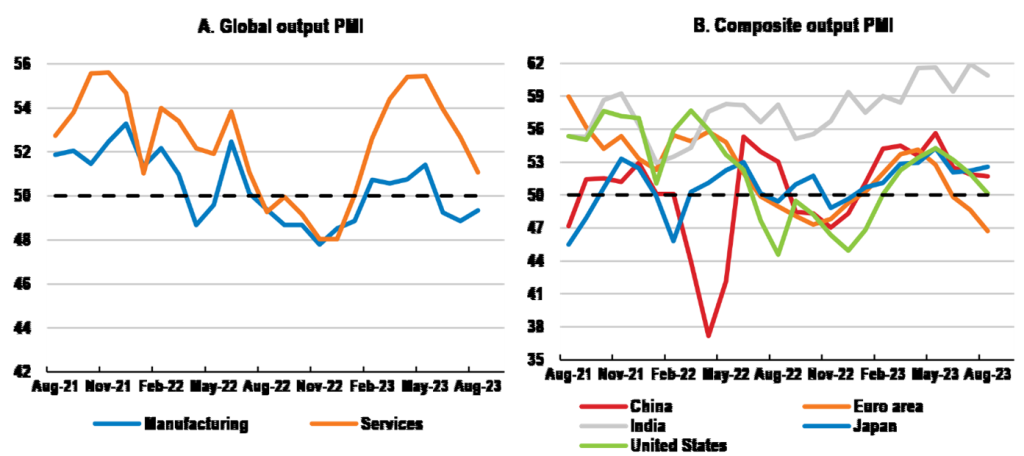

Contexto microeconómico: Principais indicadores económicos instantâneos e avançados estabilizam a níveis baixos em todo o mundo.

A produção industrial continuou a ser o principal obstáculo ao crescimento económico global, contraindo-se pelo quarto mês consecutivo.

O setor de serviços globais também desacelerou em setembro, para o nível mais baixo dos últimos oito meses.

8 dos 13 países que compõem o PMI global evidenciaram expansão, entre os quais, a Rússia, o Japão, a China e os EUA.

A fraqueza centrou-se, em grande medida, na área do euro, onde a produção caiu pelo quarto mês consecutivo, designadamente Alemanha França e Itália. Reino Unido e Brasil também tiveram declínios.

A taxa de desemprego nos EUA está em 3,8%, níveis próximos dos mínimos.

A confiança dos empresários e consumidores nos países da OCDE melhorou.

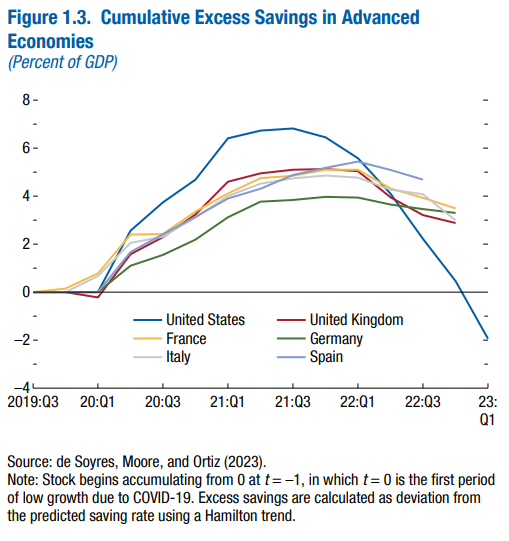

Empresas e famílias norte-americanas mostram robustez e resiliência financeira.

Os excessos de poupança gerados na pandemia ainda estão a sustentar a resistência das famílias à crise do aumento do custo de vida nas economias avançadas.

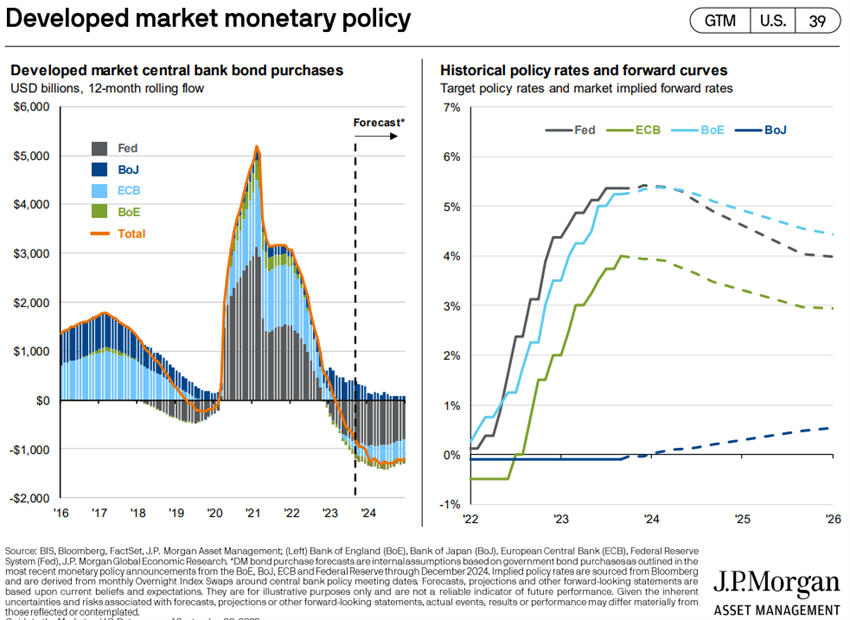

Políticas económicas: Bancos centrais dos EUA e Europa irão manter taxas de juros altas por tempo prolongado.

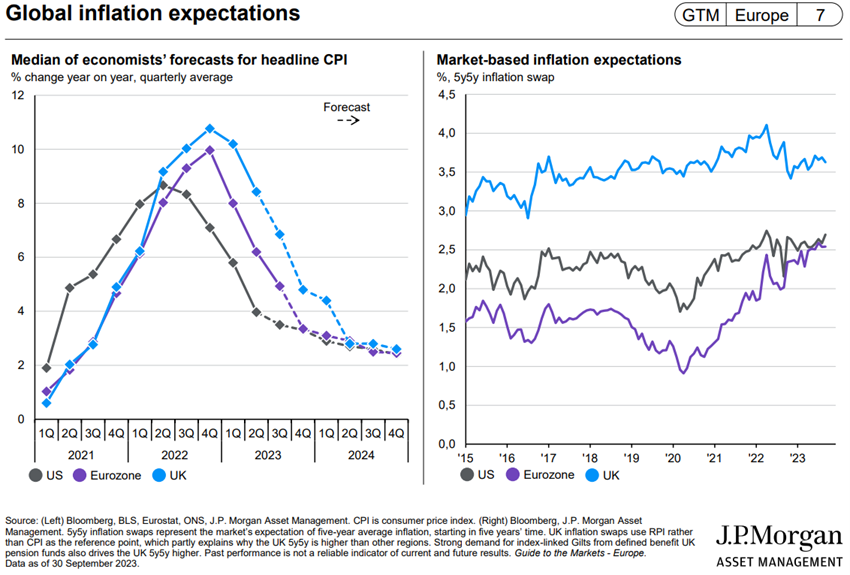

Os bancos centrais dos EUA e da Europa afirmam que irão manter as taxas de juros oficiais a um nível alto por um período prolongado, pelas maiores dificuldades em prosseguir com a trajetória da descida da inflação dos níveis atuais para o objetivo dos 2%.

A FED manteve a taxa de juro oficial em setembro, fixando-a em 5,25%%-5,5%.

As projeções da FED apontam para a subida desta taxa para 5,6% no final de 2023, 5,1% em 2024, 3,9% em 2025, e 2,9% em 2026. Admite que o desemprego possa atingir 4,1%, em baixa dos 4,5% de março.

O Banco de Inglaterra manteve a taxa de juro oficial em 5,25%.

O BCE aumentou a taxa de refinanciamento para 4,5%. Prevê uma inflação de 5,6% em 2023, 3,2% em 2024 e 2.1% em 2025.

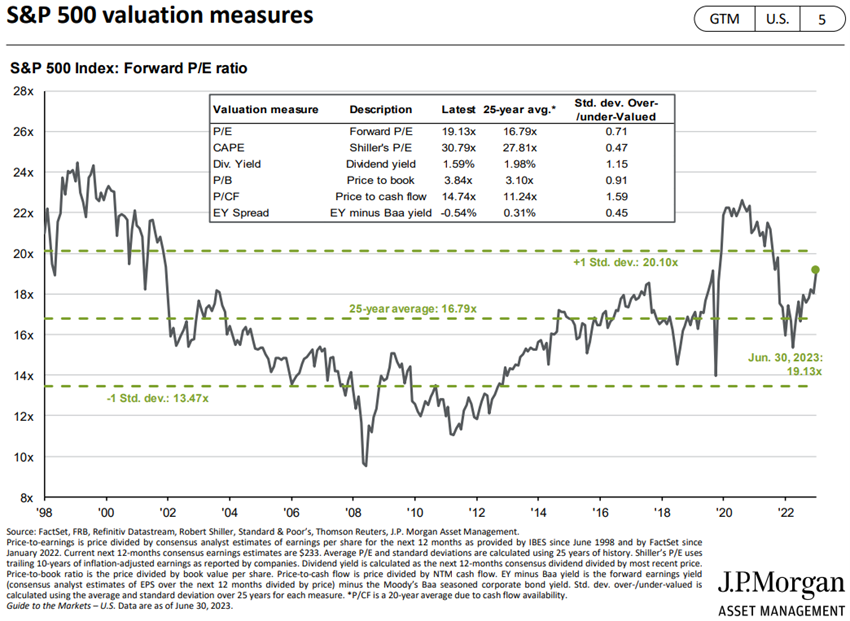

Avaliação dos mercados acionistas: Mercado acionista norte-americano num impasse, após o rally das “mega caps” dos EUA no primeiro semestre, sem seguimento das restantes capitalizações, e a aguardar indicações da época de resultados que agora se inicia.

Os mercados acionistas caíram no 3º trimestre, após o rally dos primeiros 6 meses do ano, devido à subida das taxas de juro.

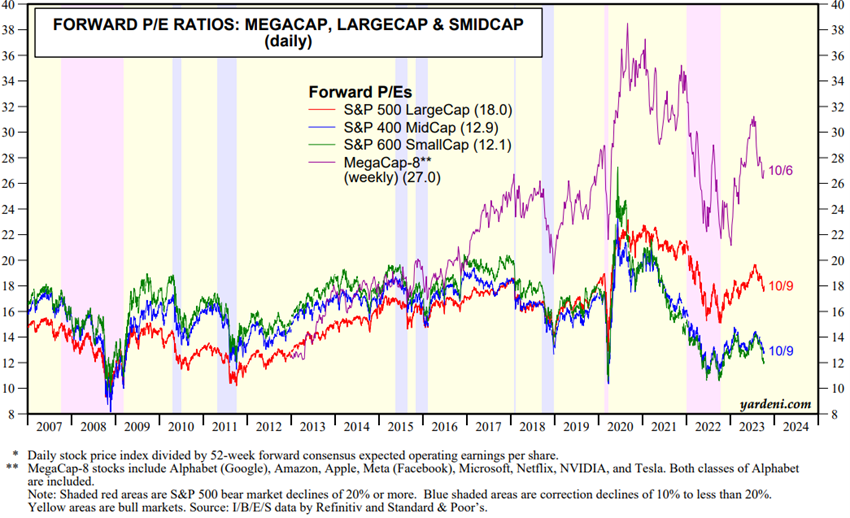

O PER “forward” de 18.3x para os EUA está acima da média de longo prazo, caindo para 16x sem as FAANGM ou MegaCaps.

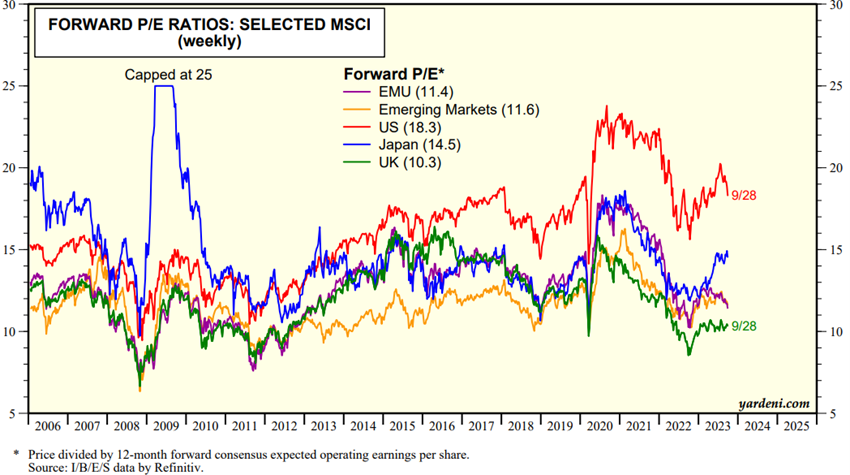

Os PER das restantes regiões desceram ligeiramente para os 11.4x na Zona Euro, 14.5x no Japão, 10.3x no Reino Unido e 11.6x nos mercados emergentes, estando todos abaixo da média histórica.

O PER das ações norte-americanas de média e pequena capitalização está em 12.9x a 12.1x, respetivamente, abaixo da média de longo prazo.

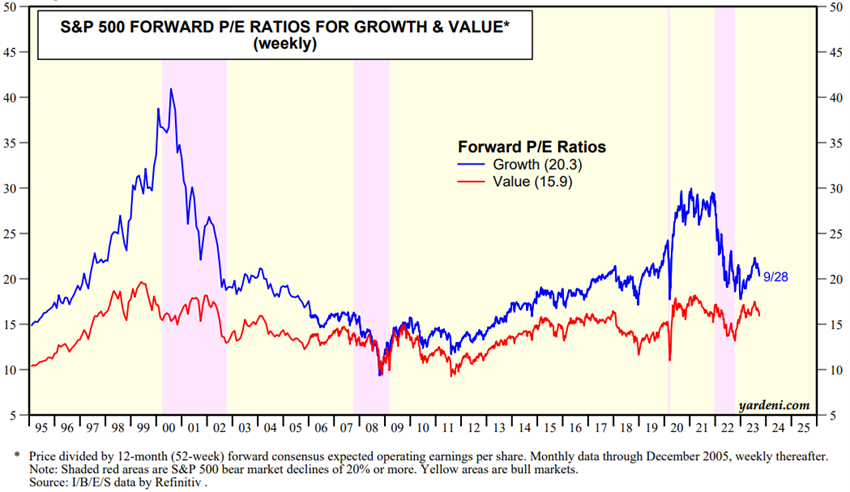

O PER das ações norte-americanas de crescimento está em 20.3x e o das ações de valor em 15.9x.

Mercados norte-americanos sem sentido definido, em processo de ajustamento de gestores e investidores a taxas de juros mais altas por mais tempo, num quadro de robustez e resiliência financeira das famílias e empresas, e de elevada concentração dos índices (peso de 30% 10 maiores capitalizações no S&P 500).

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, Oct 4, 2023

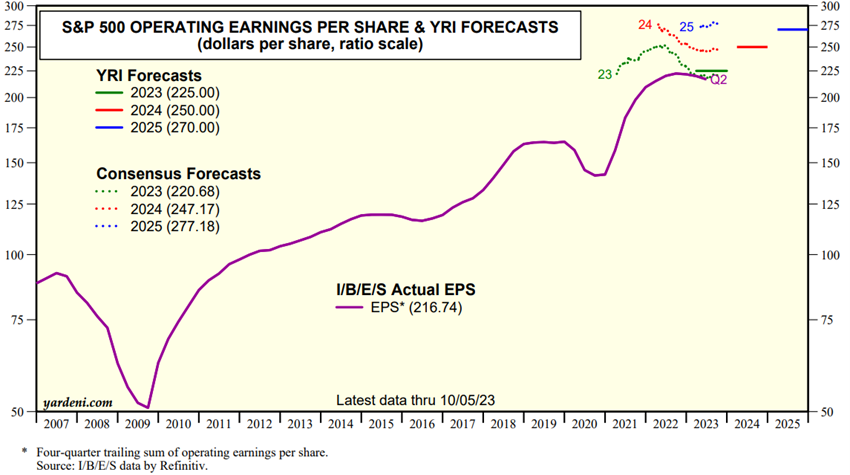

Fonte: YRI S&P 500 Earnings Forecast, Yardeni Research, October, 9, 2023

Fonte: Stock Market Briefing: Selected P/E Ratios, Yardeni Research, October, 9, 2023

Fonte: Stock Market Briefing: Selected P/E Ratios, Yardeni Research, October, 9, 2023

Avaliação dos mercados obrigacionistas: As taxas de juros das obrigações do tesouro a longo prazo nos EUA e Europa em máximos dos últimos 15 anos, e os spreads de crédito mantêm-se a níveis historicamente baixos.

As taxas de juro sem risco de longo prazo continuaram a subir nos Estados Unidos, no Reino Unido e na zona Euro, atingindo novos níveis máximos dos últimos 15 anos, provocando desvalorizações ligeiras nos investimentos em obrigações.

As taxas de juro das obrigações do tesouro norte-americano a 10 anos subiram dos 3,3% em abril para os 4.5% atuais (e os 2 anos de 3,8% para 5.5%), e também aumentaram nos maiores países europeus (2,8% na Alemanha, 3,3% em França e 4,3% no RU).

As taxas de juro da dívida pública norte-americana a 30 anos estão nos 4,7%, máximos desde 2007.

Os “spreads de crédito” nos EUA e Europa mantiveram-se estáveis.

As obrigações de qualidade de investimento norte-americanas e europeias transacionam a níveis interessantes a médio e longo prazo.

Os segmentos menos líquidos do mercado de crédito continuam vulneráveis.

Fonte: Market Briefing:Global Interest Rates, Yardeni Research, October, 9, 2023

Fonte: Market Briefing: US Bond Yields, Yardeni Research, October, 7, 2023

Principais oportunidades: Termo negociado da guerra na Ucrânia, com muito baixa probabilidade.

Principais riscos: Possibilidade de recessão económica na Europa devido aos elevados custos energéticos e altas taxas de juros, agravados pelo aumento da fragmentação económica a nível global. Desaceleração da China. Instabilidade do conflito súbito em Israel.

Aumento da probabilidade de recessão na Europa a curto prazo, devido à alta inflação, às taxas de juro elevadas, ao prolongamento da guerra na Ucrânia, e à determinação das autoridades monetárias em manter as taxas de juros altas por um período mais longo.

Abrandamento do crescimento económico na China devido aos problemas do setor imobiliário.

Existência da possibilidade de uma espiral inflacionista por via do aumento dos salários nos EUA, dada a pressão existente no mercado de trabalho.

As constantes ameaças de “shutdown” nos EUA, com o aumento da polarização política em antecipação às eleições do próximo ano, no quadro de um déficit de 7% e de um rácio de dívida pública sobre o PIB de 120%, aumentam a probabilidade de revisão do rating de crédito da economia norte-americana.

Os principais riscos geopolíticos são a concorrência estratégica entre EUA e China e o eventual conflito Nato e Rússia.

A súbito conflito de Israel decorrente do ataque terrorista do Hamas tem desenvolvimentos ainda incertos, mas são um novo fator de instabilidade.

O dólar forte aumenta os riscos dos mercados emergentes.

{kind=link}