A importância de saber o valor justo do PER e prever o EPS do mercado

O valor do PER (e do CAPE) do mercado ao longo do tempo

O múltiplo de avaliação do PER do S&P 500 e as taxas de juros das obrigações do tesouro a 10 anos

A evolução do EPS do S&P 500

Multiplicar o PER pelo EPS para obter o valor do mercado

A avaliação dos mercados é uma discussão frequente, de hoje e de muitos outros dias.

Desde o início do ano, os mercados acionistas registaram fortes quedas, com correções de mais de 20% nos 3 principais índices norte-americanos, que colocaram o mercado numa situação de “bear market”:

Esta situação pôs muitos investidores preocupados e em situação de alerta dos seus investimentos.

A agravar este tema, os investimentos em obrigações também sofreram perdas acentuadas.

Assim, é natural que muitos investidores se questionem sobre o atual contexto dos mercados e a sua avaliação.

O tema é complexo.

Temos de considerar as médias dos múltiplos do mercado de ações, e a sensibilidade da avaliação dos ativos às taxas de juros, quer dos múltiplos quer dos resultados das empresas.

As ações e obrigações subiram bastante nos últimos anos, de que muitos se esquecem, inclusivamente dos mais de 20% ao ano nos 3 anos entre 2019 e 2021, com uma pandemia pelo meio (assim como do “bull market” desde o fim da Grande Crise Financeira, em 2009).

E no princípio de 2022, estavam a transacionar a múltiplos muito elevados devido aos fortes estímulos de política económica que levaram as taxas de juros a zero.

A mudança de contexto do ciclo – subida de inflação, de juros e reversão dos estímulos – provoca reajustamento dos preços dos ativos.

Pelo que agora estamos num processo de ajustamento a uma realidade totalmente nova.

Inflação em máximos dos últimos 40 anos, fim do “Quantitative Easing” dos últimos 20 anos, subida de juros e “Quantitative Tightening”.

Além disso, uma invasão e guerra na Europa como não acontecia há mais de 70 anos, desencadeada por uma superpotência militar e com poderio económico muito influente, designadamente nas questões energéticas.

A grande dúvida do momento é sabermos quando é que termina o processo de ajustamento em curso, ou qual é a nova avaliação do mercado.

É sobretudo nestes momentos de tensão, volatilidade e transformação dos mercados que se intensificam as questões sobre a avaliação dos mercados.

Noutro artigo, analisámos as várias correções do mercado mais significativas.

Estas correções são dificilmente antecipáveis e muito menos frequentes do que correções do mercado entre 10% e 20%, que também já abordámos.

Num artigo mais recente, já vimos os efeitos da subida das taxas de juros num contexto inflacionista.

Noutros artigos mais recentes, analisámos a importância da política monetária para as rendibilidades dos ativos, e de nos prepararmos para as suas alterações, como a que está em curso.

A importância de saber o valor justo do PER e prever o EPS do mercado

Uma das questões mais frequentes de gestores e investidores é se o mercado está sobrevalorizado ou subvalorizado.

A resposta a esta questão levanta muitos temas e tem muitas respostas.

Mas é inevitável que muitas vezes recaia no valor do múltiplo do PER do mercado e das estimativas dos resultados das empresas (“Earnings per Share” ou EPS).

É a cálculo mais fácil de fazer porque o valor do índice não é mais do que a multiplicação destes dois fatores.

E também porque todos os agentes do mercado têm uma opinião sobre cada um deles.

Por outras palavras, queremos saber quanto é que devemos estar dispostos a pagar pelos resultados das empresas do mercado e como é que estes serão.

É a resposta mais comum, simples e direta.

Daí a importância do PER e do EPS do mercado, sobretudo em momentos de grande volatilidade e incerteza.

Deste ponto de vista, a dúvida desdobra-se em duas grandes questões: quais os PER e EPS do mercado no momento?

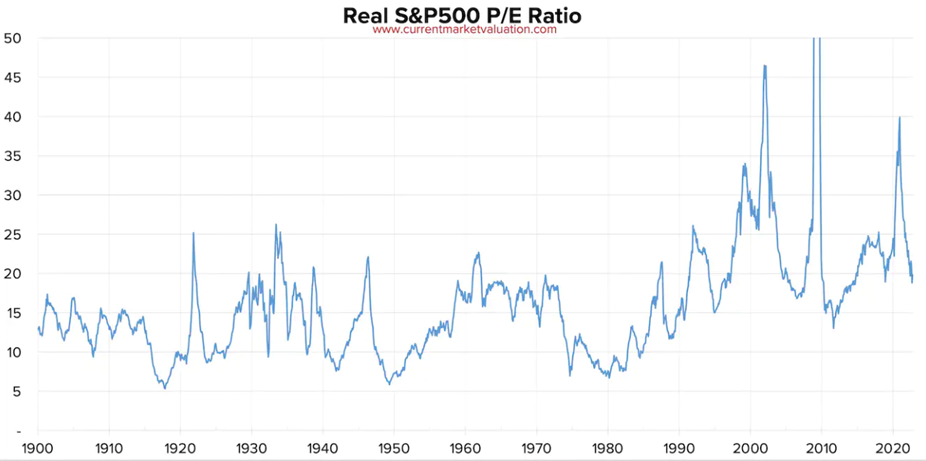

O valor do PER (e do CAPE) do mercado ao longo do tempo

O gráfico seguinte mostra o PER do S&P 500 desde 1900 até à data:

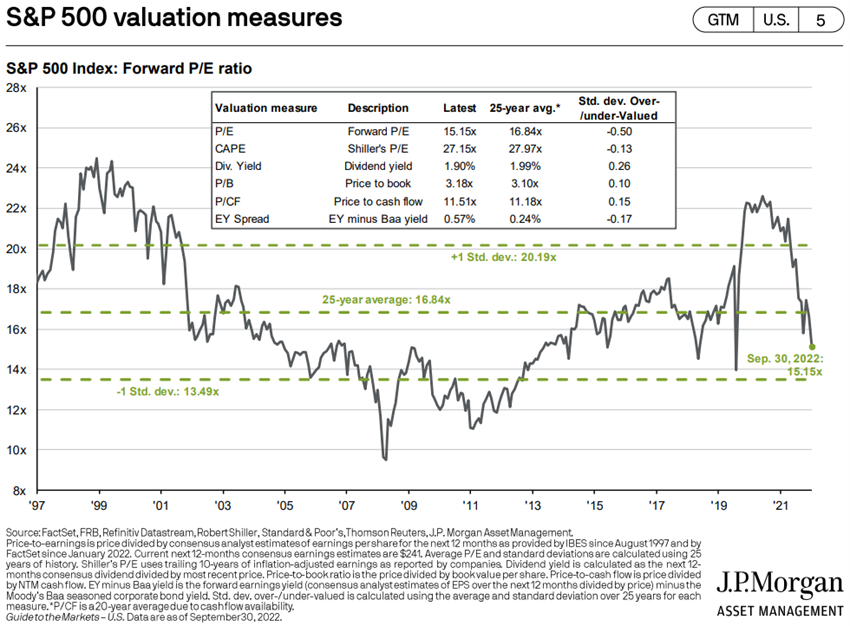

O gráfico seguinte mostra a evolução do PER do S&P 500 nos últimos anos considerando as estimativas de resultados para o próximo ano (“forward PER”):

Atualmente, o PER do S&P 500 é de cerca de 16x, acima da média histórica longa, mas na média desde 1980 e dos últimos 10 anos.

O valor do PER aumentou bastante desde 1980 devido a dois fatores.

Por um lado, a importância crescente das empresas tecnológicas no índice.

Por outro, a descida das taxas de juro associada à nova política monetária.

O valor do PER em cada ano é muito sensível às variações dos resultados por ação ou EPS.

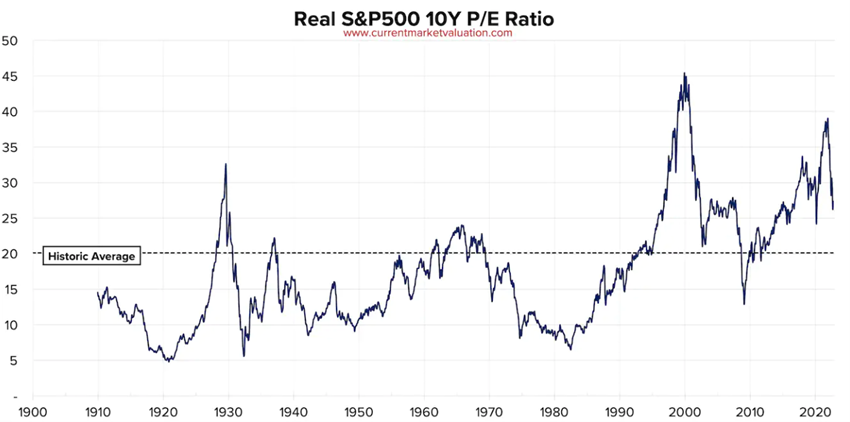

Daí que se use cada vez mais o PER ajustado ao ciclo económico, conhecido por PER de Shiller, que mede o PER com base na média dos resultados dos últimos 10 anos.

O gráfico seguinte mostra o PER de Shiller do S&P 500 desde 1900:

Este PER, em termos reais, está atualmente em cerca de 28x, também bem acima da média histórica longa.

O PER é uma medida estática, mesmo o de Shiller, que só toma em conta o passado.

Assim, há quem use o múltiplo do PEG em vez do PER, que considera o crescimento previsto dos resultados no futuro, aumentando o grau de complexidade.

No link seguinte temos um excelente resumo de duas opiniões diferentes sobre os múltiplos PER e CAPE de dois conceituados economistas e especialistas em avaliação de mercados, Jeremy Siegel e Robert Shiller:

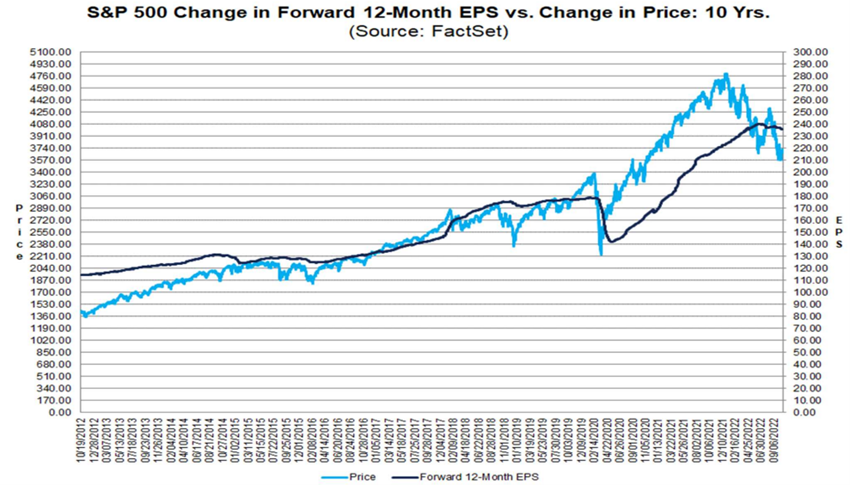

A evolução do EPS do S&P 500

O EPS do S&P 500 teve a seguinte evolução nos últimos anos:

A estimativa atual do consenso dos analistas para 2022 é de $223 e de $240 para 2023.

No período recente mais normal, compreendido entre 2011 e 2019 – após a Grande Crise Financeira e antes da pandemia, a taxa média de crescimento do EPS foi de cerca de 7% ao ano.

Em 2018 e 2019, o EPS manteve-se em cerca de $163, caiu para $140 em 2020 (-15%), subiu para $208 em 2020 (+49%), em resultado dos estímulos, e no primeiro semestre deste ano soma $112 (+7%).

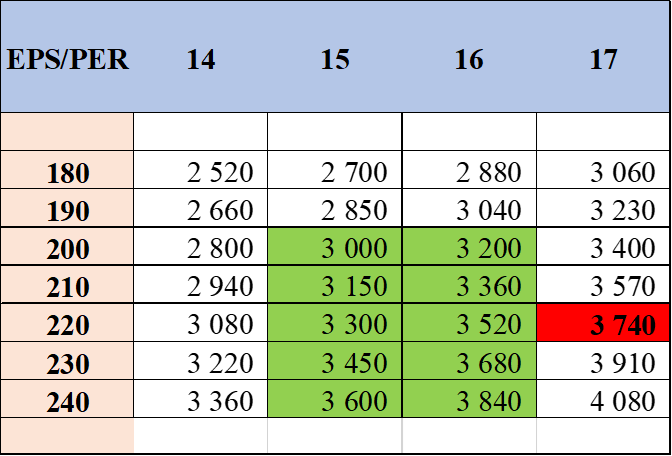

Multiplicar o PER pelo EPS para obter o valor do mercado

A avaliação do mercado pelo múltiplo do PER resulta diretamente da multiplicação do PER pelo EPS.

As avaliações do mercado fazem-se prospectivamente, sendo normal o prazo de 1 ano.

Isto significa que consideram o PER (forward) e o EPS previstos para 2023.

Com esta informação. podemos fazer várias simulações para os valores do S&P 500.

No contexto atual em que não se perspetiva uma expansão dos múltiplos, mas antes uma contração, usamos um intervalo de variação para o PER entre o mínimo da última década 14x e o valor atual de 17x.

Quanto ao EPS, usamos os valores entre os $180 que se admitem num cenário de recessão para 2023 e a estimativa dos analistas de $240, ainda não revista em baixa.

A encarnado evidencia-se o valor atual do mercado.

Os cenários assinalados a verde são os tidos como mais prováveis para os próximos 3 a 6 meses, que colocam o S&P 500 entre os 3,000 e os 3,840 pontos.

Estes cenários pressupõem a continuação da guerra da Ucrânia, e caso exista, uma recessão suave nos EUA, com taxas de desemprego inferiores a 5%.

Um desfecho negociado e rápido resultaria numa subida expressiva do múltiplo do PER.

Uma recessão profunda, com aumento do desemprego acima dos 5%, resultaria num múltiplo de PER e níveis de EPS inferiores.

Este exercício foi publicado pela primeira vez no artigo trimestral mais recente sobre o desempenho e perspetivas dos mercados.

{kind=link}