O que é um ciclo negativo dos mercados ou um “bear market”?

Pondo os ciclos do mercado acionista em perspetiva: os ciclos positivos, de subida ou “bull markets” são o estado normal dos mercados, sendo os ciclos negativos, de queda ou “bear markets” as exceções

O problema é que os ciclos negativos ou “bear markets” surgem com muita intensidade e severidade originando quedas e perdas acentuadas: Desde 1870 até aos nossos dias houve 15 crises do mercado acionista norte-americano

O maior problema é que houve 3 grandes crises dos mercados que levaram mais de 20 anos para se regressar ao nível do pico ou do valor máximo anterior à crise em termos de poder de compra

Todos os investidores temem a chegada das crises do mercado acionista, pelo que vale a pena analisá-las e conhecê-las. Até porque é preciso saber se as podemos reconhecer e, sem sim, como devemos atuar.

O que é um ciclo negativo dos mercados acionistas, ou um “bear market”?

A definição mais usada para identificar os ciclos negativos profundos do mercado acionista, ou “bear markets”. é quando este mercado desvaloriza mais de 20% desde o seu nível máximo. As quedas entre 10% e 20% são consideradas correções técnicas. Apesar destes números terem alguma arbitrariedade, têm a vantagem de serem objetivos.

Outra definição de um ciclo negativo de mercado é quando os investidores se tornam demasiado avessos ao risco. Como sabemos, a generalidade dos investidores é naturalmente avessa ao risco, exigindo uma compensação ou um prémio para o incorrer. Contudo, há momentos em que esta aversão se torna excessiva, e os investidores não suportam as desvalorizações, retraem-se e vendem, frequentemente em pânico e normalmente numa fase avançada da queda e, portanto, a um nível muito baixo. Uma crise de mercado, em que os investidores se afastam do mercado, pode demorar muitos meses e até alguns anos.

Vamos analisar os ciclos negativos do mercado acionista norte-americano porque é o maior mercado acionista do mundo, representando atualmente cerca mais de 65%, o mais desenvolvido e aquele para o qual se dispõe de mais dados históricos fiáveis.

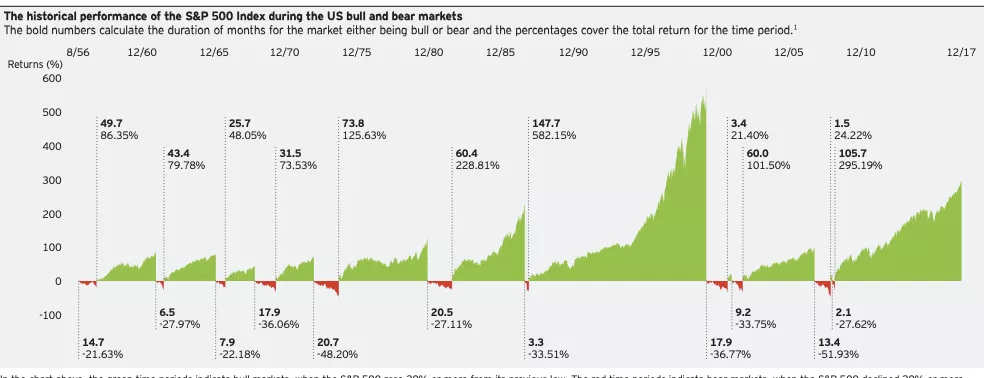

Pondo os ciclos do mercado acionista em perspetiva: os ciclos positivos, de subida ou “bull markets” são o estado normal dos mercados, sendo os ciclos negativos, de queda ou “bear markets” as exceções

Antes de entrarmos diretamente nas crises do mercado é bom pormos em perspetivas todos os ciclos do mercado, os de expansão e as crises.

O gráfico seguinte mostra a ocorrência destes ciclos entre 1956 e 2017:

Nestes 60 anos ocorreram 9 ciclos positivos e outros tantos negativos.

Saltam claramente à vista três aspetos:

- Passamos muito mais tempo em ciclos de expansão ou “bull markets” do que em ciclos negativos ou “bear markets (o que não é de estranhar pois sabemos que as rendibilidades médias são de cerca de 10% ao ano em termos históricos (desde 1926 até hoje);

- A diferente duração dos ciclos que são muitos mais longos nos ciclos positivos do que nos ciclos negativos. Enquanto aqueles perduram por vários anos, estes últimos duram meses ou até 3 anos no máximo;

- Obviamente ligado ao ponto anterior, o diferente desempenho acumulado dos ciclos, sendo que os ciclos positivos têm valorizações de mais de 70% e algumas de várias centenas de pontos percentuais, enquanto os ciclos negativos raramente ultrapassam os -40% ou -50%.

Isto significa que os ciclos negativos são muito mais curtos e intensos, quando comparados com os ciclos positivos.

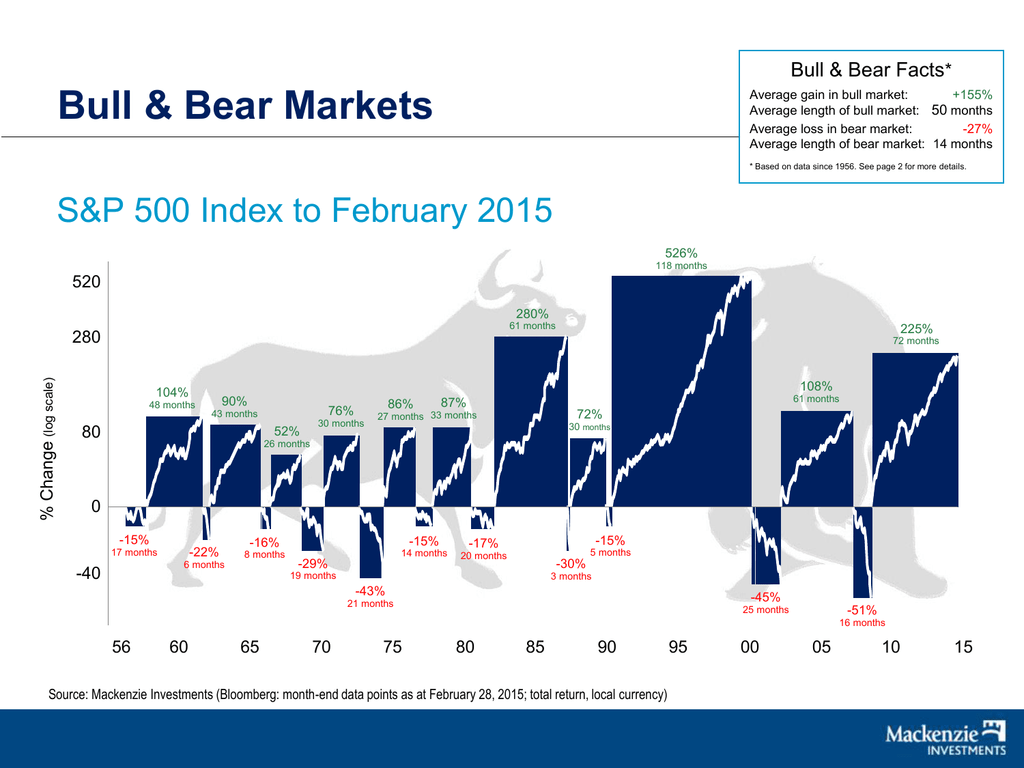

O gráfico seguinte traduz esta realidade com mais evidência:

Os ciclos positivos (“bull”) têm uma duração média 50 meses subindo 155% em termos médios, enquanto os ciclos negativos só duram 14 meses em média e registam perdas médias de 29%.

Dito por outra palavras, vivemos normalmente em mercados em expansão e ocasionalmente em contração.

O “bull market” está quase sempre ativo e presente, surgindo o “bear market” após longos períodos e hibernação.

Em conclusão: O estado normal dos mercados é de expansão ou de “bull market”, mas os ciclos negativos, crises ou “bear markets” são intensos e severos.

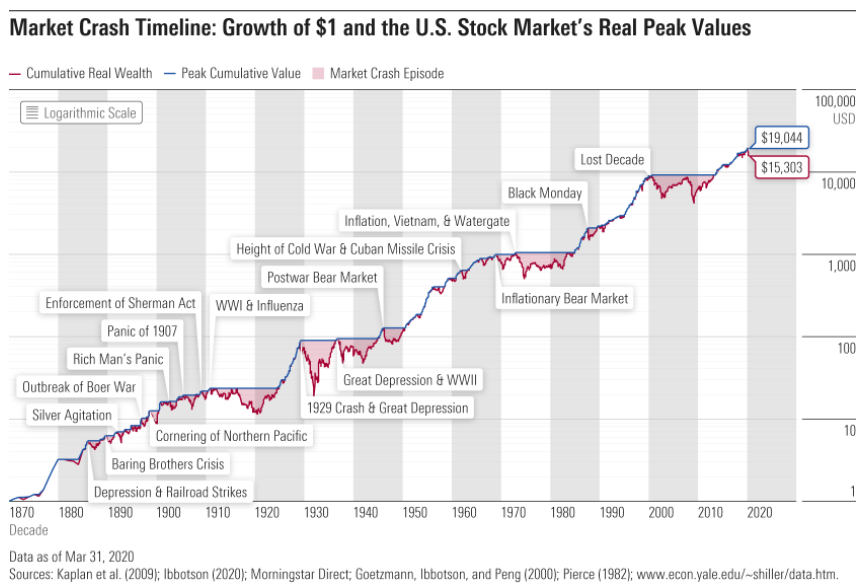

O problema é que os ciclos negativos ou “bear markets” surgem com muita intensidade e severidade originando quedas e perdas acentuadas: desde 1870 até aos nossos dias houve 15 crises do mercado acionista norte-americano

No gráfico seguinte, podemos ver a evolução do mercado acionista norte-americano verificada desde 19870, assinalando-se a cor-de-rosa as principais crises:

Sublinhe-se que este gráfico usa a escala logarítmica – o que significa que cada intervalo corresponde a uma duplicação dos valores – para facilitar a leitura.

Fica claro mais uma vez a rendibilidade muito interessante do investimento no mercado acionista. O crescimento do capital investido em ações é assinalável e não tem par nas principais classes de ativos. Não é uma reta linear, pois há grandes avanços e também recuos, mas pode traçar-se uma linha constante ao longo do tempo que traduzirá os 10% de rendibilidade em termos monetários e os 6,5% de rendibilidade em termos reais ou de poder de compra.

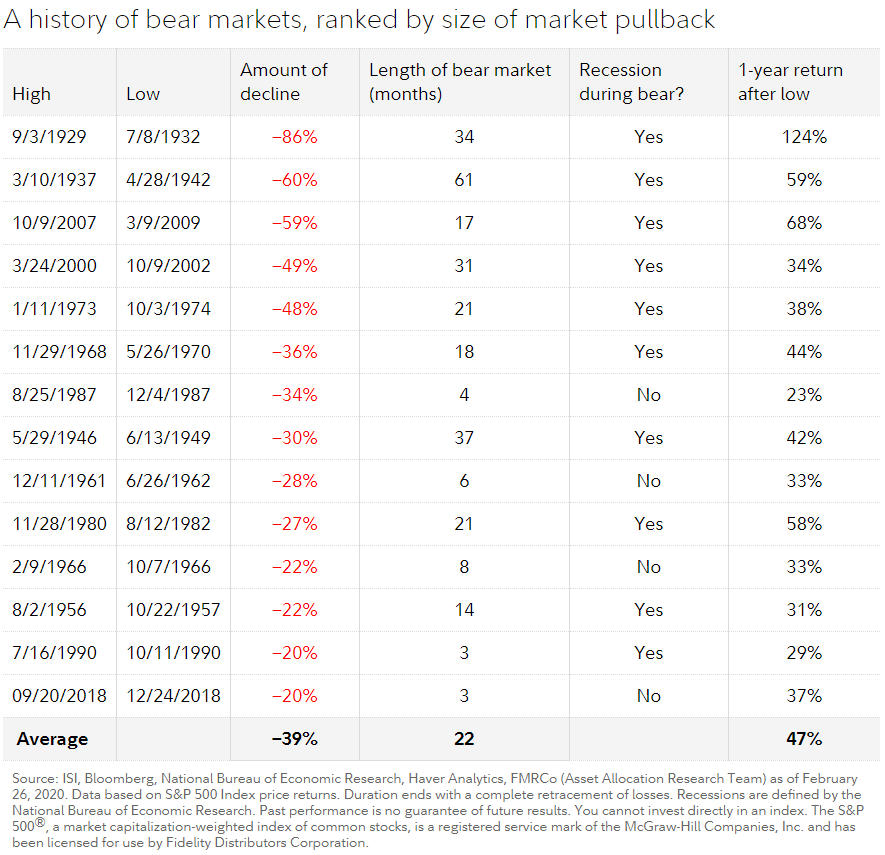

Na tabela seguinte, são identificadas 14 das 15 principais crises desde 1926 (falta a da pandemia de março de 2020), ordenadas pelo seu grau de severidade ou pela variação percentual do intervalo entre o nível máximo anterior e o mínimo atingido:

Cronologicamente, temos (1) a Grande Depressão de 1929-32, (2) os primórdios da II Guerra Mundial de 1937-42, (3) a recessão do pós-guerra 1946-49, (4) a crise cubana de 1956-57, (5) a crise inflacionista de 1961-62, (6) a guerra do Vietnam de 1968-1970, (7) a 1ª crise do petróleo de 1973-74, (8) a 2ª crise do petróleo de 1980-82, (9) a crise do crédito de 1966 (10) a segunda-feira negra de 1987, (11) a mini crise de 1990, (12) a bolha tecnológica de 2000-02, (13) a Grande Crise Financeira de 2007-09, (14) a mini crise de 2018 (15) e, não assinalada, a da pandemia Covid-19 de março a maio de 2020.

Vemos que as quedas variaram entre 20% e 86%. Houve 8 grandes crises, com quedas superiores a 30%, salientando-se pela sua gravidade a Grande Depressão com uma desvalorização de -86%, a II guerra mundial com -60%, a Grande Crise Financeira com -59%, a bolha tecnológica com -49%, a 1ª crise do petróleo com -48%, a guerra do Vietnam com -36%, a segunda-feira negra com -34% e a do pós-guerra com -30%.

A duração das crises varia muito, entre os 3 meses da crise pandémica e os 61 meses da crise da II Guerra Mundial.

Das 14 crises, 10 foram acompanhadas de recessões económicas. As quatro exceções são a segunda-feira negra de 1987, a crise inflacionista de 1961-62, a guerra do Vietnam de 1967-68 e a crise de 2018.

É importante notar que:

- As recessões fazem as crises mais profundas e com maior duração;

- As exceções são normalmente minicrises, menos severas e sobretudo com menor duração e mais rápida recuperação.

Também podemos ver que dum modo geral e como seria de esperar, quanto mais profunda é a crise maior o tempo de recuperação.

Por último, também se pode concluir que quanto mais severa for a crise, mais acentuada será a recuperação no primeiro ano após a inflexão. As rendibilidades no primeiro ano do pós-crise são maiores nos casos em que as quedas foram mais pronunciadas.

Outra conclusão que podemos tirar é que os mercados recuperam boa parte das perdas logo no primeiro ano (nota: recorde-se que por vezes a matemática é traiçoeira, pois uma perda de -50% ou para metade só é totalmente recuperada com um ganho subsequente de +100% ou para o dobro).

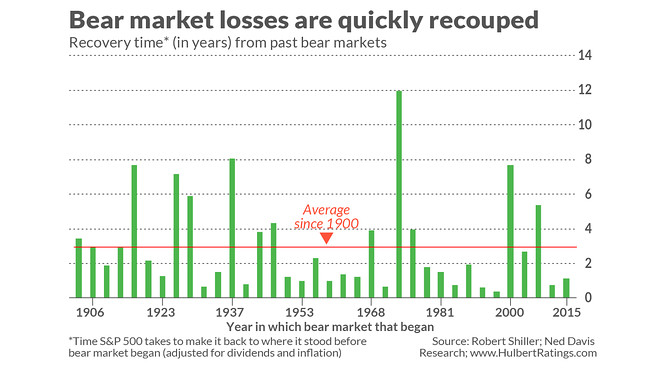

O gráfico seguinte mostra o tempo de recuperação das crises, medido em anos e ajustado em termos de dividendos e inflação, entre 1906 e 2017:

Normalmente e como vimos, as crises recuperam-se rapidamente. O tempo médio de recuperação é de 3 anos. O maior tempo de recuperação aconteceu na crise da Grande Depressão que foi de 12 anos se juntarmos as suas fases, a da bolha tecnológica de 10 anos contabilizando também as suas duas fases e do 1º choque de petróleo 1973-74 de 8 anos devido ao crescimento anémico que se lhe seguiu.

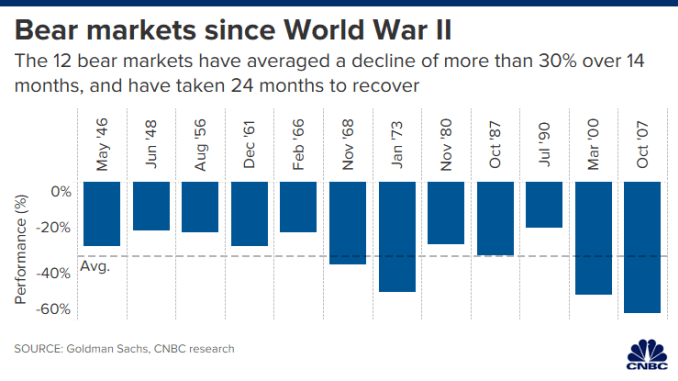

Desde a II grande guerra até 2017, o historial das crises foi o seguinte:

Os 12 ciclos negativos levaram em média 14 meses para registarem quedas de 30% e precisaram de 34 meses em média para recuperarem dos níveis mínimos.

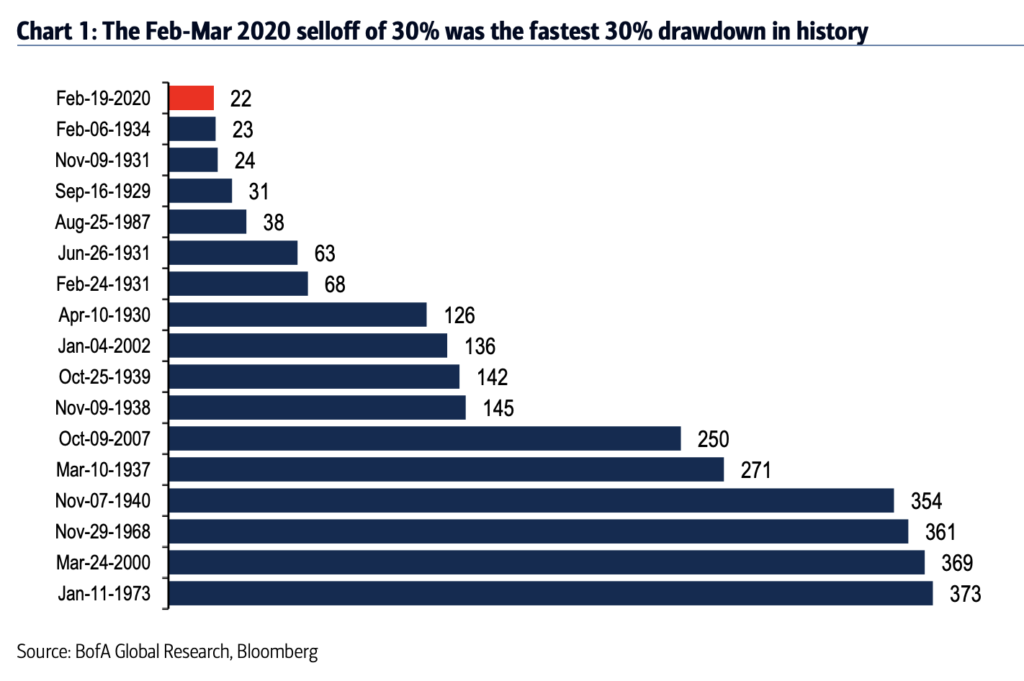

Podemos ver a velocidade das crises do mercado no gráfico seguinte medidas em termos de número de dias para se atingir os 30% de perdas, o qual abrange um período compreendido desde 1926 até à data:

Vemos que as crises mais prolongadas duraram cerca de 1 ano a atingir os 30% de queda, nomeadamente na 1ª crise do petróleo, na bolha tecnológica, na guerra do Vietnam e na II Guerra Mundial. Normalmente as crises duram 4 a 9 meses a atingir os 30% de queda, mas há várias crises abruptas, que atingem os -30% rapidamente, como as que surgiram intermitentemente na Grande Depressão e a crise pandémica de março de 2020.

O maior problema é que houve 3 grandes crises dos mercados que levaram mais de 20 anos para se regressar ao nível do pico ou do valor máximo anterior à crise em termos de poder de compra

O que vimos anteriormente parece não justificar uma grande preocupação com as crises. No entanto, como vimos, nem todas as crises são iguais havendo algumas crises que são muito acentuadas.

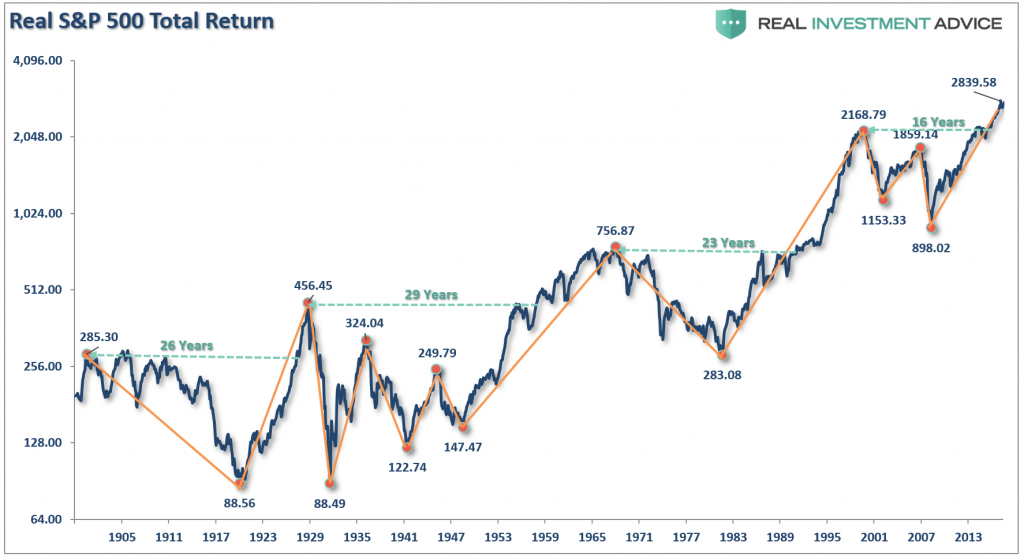

O gráfico seguinte mostra a evolução da rendibilidade do índice S&P 500 em termos reais (corrigida da inflação) desde 1906 até 2015:

Vemos que neste período houve 4 crises muito prolongadas que precisaram de décadas a voltarmos aos níveis máximos anteriores em termos reais. Quem investiu em 1903 só recuperou o capital em 1929, ou seja, 26 anos depois, quem o fez em 1929 teve de esperar 29 anos até 1958, os que investiram em 1965 precisaram de 23 anos, em 1989, e os que o fizeram em 2000 só começaram a ganhar em 2016, passados 16 anos.

Ou seja, temos 4 períodos longos, 3 deles com mais de 20 anos.

Devemos preocupar-nos com estas grandes crises porque como veremos se tivermos o azar de investirmos no pico ou próximo do nível máximo imediatamente antes do início da queda, podem levam mais de 20 anos a recuperarmos o capital investido em termos de poder de compra.

Ora, 20 anos corresponde para muitos a um ciclo de investimento para a reforma, pois só aos 40 anos, depois das famílias criadas é que muitas famílias começam a ter margem e capacidade para as grandes poupanças.

Esta é a razão para dizermos que para o sucesso financeiro é muito vantajoso sermos jovens investidores, ou começarmos a investir na fase inicial dos chamados ciclos positivos seculares, como também é desvantajoso fazê-lo na fase inicial dos ciclos negativos seculares.

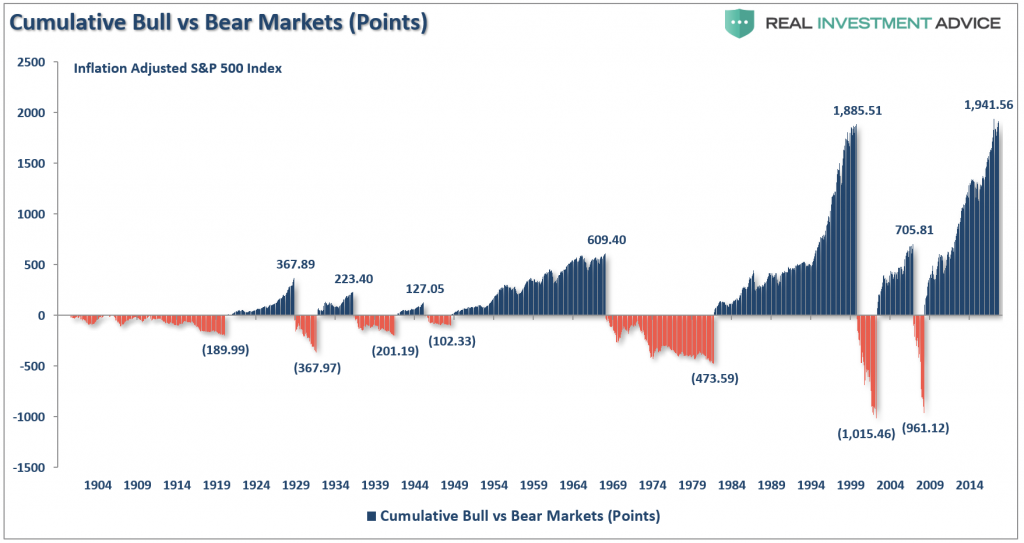

Da leitura do gráfico seguinte, que mostra os ganhos e as perdas de pontos do índice S&P 500 entre 1902 e 2017 percebe-se melhor a impacte das grandes crises:

É fácil concluir que grande parte dos ganhos obtidos nos ciclos de expansão são perdidos nos ciclos negativos subsequentes. Podemos ver todos, mas basta vermos os mais significativos. Os 367 pontos conseguidos entre 1919 e 1929 desaparecem na Grande Depressão até 1934, dos 609 pontos ganhos de 1945 até 1969 perderam-se 73 até 1984, dos 1,885 pontos conquistados entre 1984 e 1999 desapareceram 1,015 pontos com a bolha tecnológica e os 705 pontos alcançados até à Grande Crise Financeira comparam com os 961 pontos perdidos naquela crise.

https://www.amazon.com/Stocks-Long-Run-Definitive-Investment/dp/0071800514

{kind=link}