Qu’est-ce qu’un cycle baissier des marchés ou un “marché baissier” ?

Mettre les cycles boursiers en perspective : les cycles positifs, à la hausse ou “marchés haussiers” sont l’état normal des marchés, les cycles négatifs, à la baisse ou “marchés baissiers” sont les exceptions.

Le problème est que les cycles négatifs ou “marchés baissiers” apparaissent avec une grande intensité et une grande sévérité, provoquant des chutes et des pertes brutales : De 1870 à aujourd’hui, il y a eu 15 crises boursières aux États-Unis.

Le plus gros problème est qu’il y a eu 3 crises majeures du marché qui ont mis plus de 20 ans pour revenir au niveau d’avant la crise ou au niveau le plus élevé en termes de pouvoir d’achat.

Tous les investisseurs craignent l’arrivée de crises boursières, il est donc utile de les analyser et de les connaître. Il est également nécessaire de savoir si nous pouvons les reconnaître et, le cas échéant, comment nous devons agir.

Qu’est-ce qu’un cycle baissier des marchés d’actions, ou un “marché baissier” ?

La définition la plus couramment utilisée pour identifier les cycles boursiers négatifs profonds, ou “marchés baissiers”. est lorsque ce marché se déprécie de plus de 20% par rapport à son niveau maximal. Les baisses comprises entre 10 et 20 % sont considérées comme des corrections techniques. Bien que ces chiffres présentent une part d’arbitraire, ils ont l’avantage d’être objectifs.

Une autre définition d’un cycle de marché négatif est que les investisseurs deviennent trop averses au risque.

Comme nous le savons, la plupart des investisseurs ont une aversion naturelle au risque et exigent une compensation ou une prime pour la prise de risque.

Cependant, il arrive que cette aversion devienne excessive, et que les investisseurs ne supportent pas les dévaluations, ils se rétractent et vendent, souvent dans la panique et généralement à un stade avancé de la chute et donc à un niveau très bas.

Une crise du marché, où les investisseurs se retirent du marché, peut prendre de nombreux mois, voire quelques années.

Nous nous intéresserons aux cycles baissiers du marché boursier américain car il s’agit du plus grand marché boursier du monde, représentant actuellement environ plus de 65%, le plus développé et celui pour lequel les données historiques les plus fiables sont disponibles.

Mettre les cycles boursiers en perspective : les cycles positifs, à la hausse ou “marchés haussiers” sont l’état normal des marchés, les cycles négatifs, à la baisse ou “marchés baissiers” sont les exceptions.

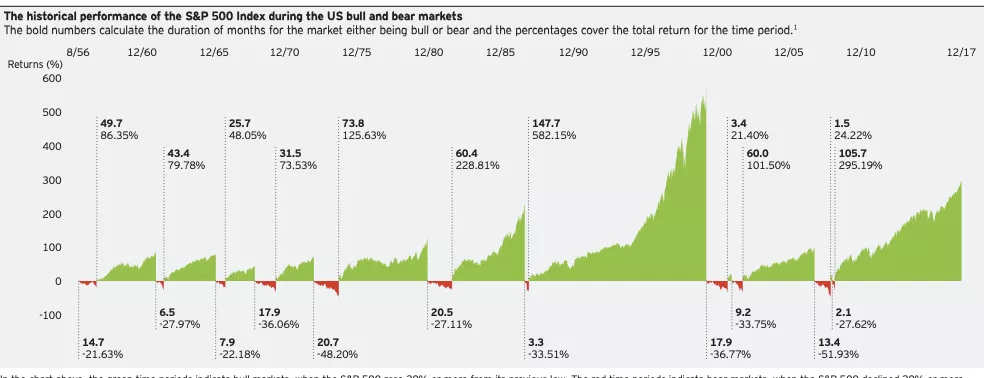

Avant d’aborder directement les crises du marché, il est bon de mettre en perspective tous les cycles du marché, qu’il s’agisse d’expansion ou de récession.

Le graphique suivant montre l’occurrence de ces cycles entre 1956 et 2017 :

Au cours de ces 60 années, il y a eu neuf cycles positifs et autant de cycles négatifs.

Trois aspects ressortent clairement :

- Nous passons beaucoup plus de temps dans les marchés haussiers que dans les marchés baissiers (ce qui n’est pas surprenant puisque nous savons que les rendements moyens sont d’environ 10 % par an en termes historiques (de 1926 à aujourd’hui) ;

- Les différentes durées des cycles qui sont beaucoup plus longues dans les cycles positifs que dans les cycles négatifs. Alors que les premiers durent plusieurs années, les seconds ne durent que quelques mois ou 3 ans tout au plus ;

- La différence de performance cumulée des cycles est évidemment liée au point précédent, les cycles positifs ayant des valorisations supérieures à 70 % et certaines de plusieurs centaines de points de pourcentage, tandis que les cycles négatifs dépassent rarement -40 % ou -50 %.

Cela signifie que les cycles négatifs sont beaucoup plus courts et plus intenses que les cycles positifs.

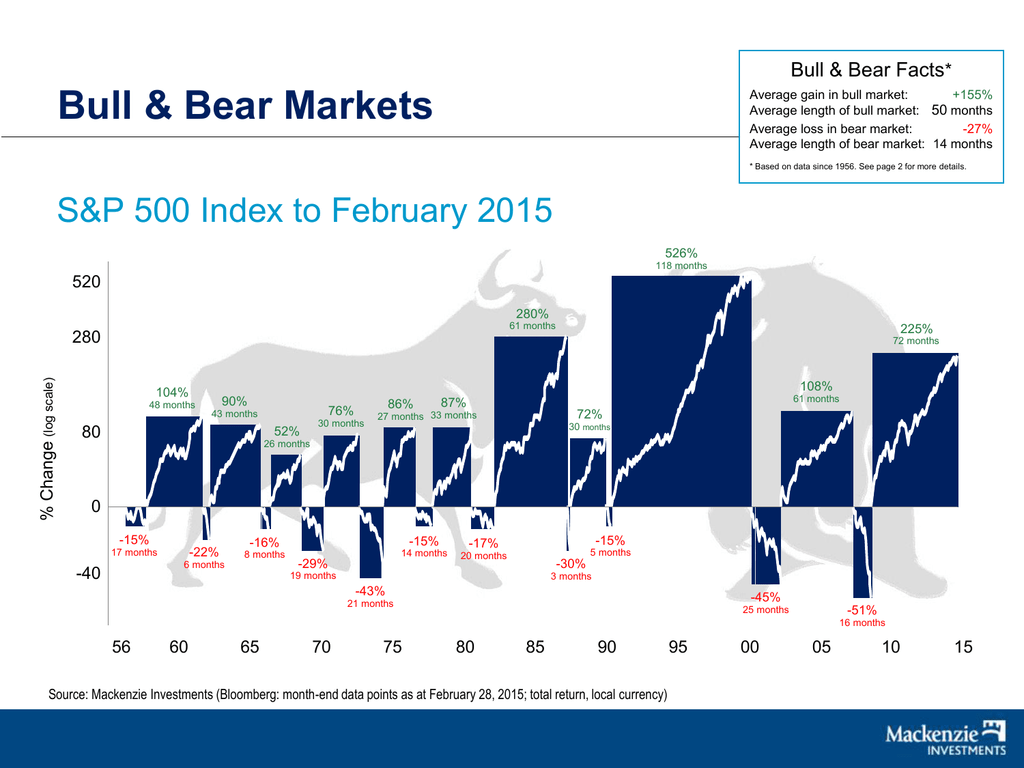

Le graphique suivant traduit plus clairement cette réalité :

Les cycles positifs (“haussiers”) durent en moyenne 50 mois et enregistrent une hausse de 155 % en moyenne, tandis que les cycles négatifs ne durent que 14 mois en moyenne et enregistrent des pertes moyennes de 29 %.

En d’autres termes, nous vivons normalement dans des marchés en expansion et occasionnellement en contraction.

Le marché haussier est presque toujours actif et présent, tandis que le marché baissier émerge après de longues périodes d’hibernation.

En conclusion, l’état normal des marchés est un état d’expansion ou “bull market”, mais les cycles négatifs, les crises ou “bear markets” sont intenses et sévères.

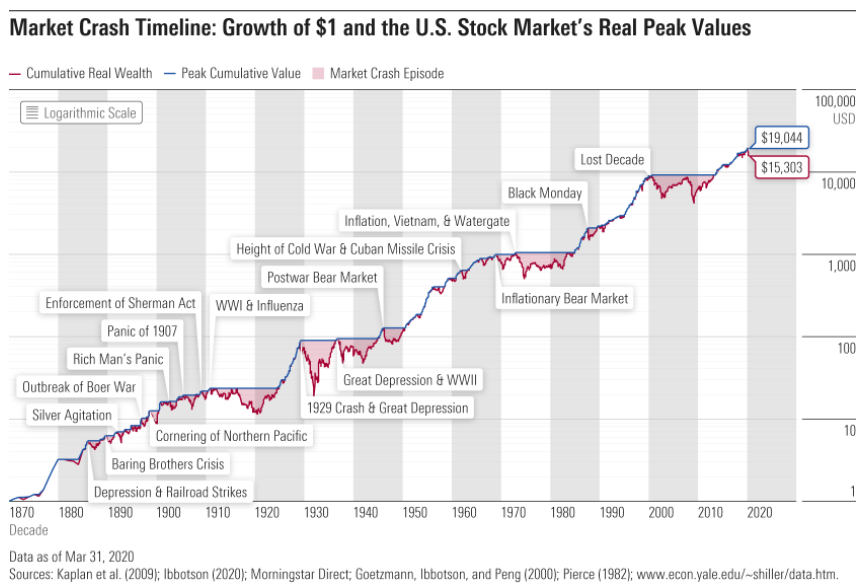

Le problème est que les cycles négatifs ou “marchés baissiers” apparaissent avec une grande intensité et gravité, provoquant des chutes et des pertes brutales : de 1870 à aujourd’hui, il y a eu 15 crises boursières aux États-Unis.

Le graphique suivant montre l’évolution du marché boursier américain depuis 19870, les principales crises étant surlignées en rose :

Notez que ce graphique utilise l’échelle logarithmique – ce qui signifie que chaque intervalle correspond à un doublement des valeurs – afin d’en faciliter la lecture.

On constate une fois de plus la rentabilité très intéressante de l’investissement en bourse. La croissance du capital investi en actions est remarquable et sans équivalent dans les principales classes d’actifs.

Ce n’est pas une ligne linéaire, car il y a des avancées majeures et aussi des reculs, mais on peut tracer une ligne constante dans le temps qui traduira le rendement de 10 % en termes monétaires et le rendement de 6,5 % en termes réels ou en pouvoir d’achat.

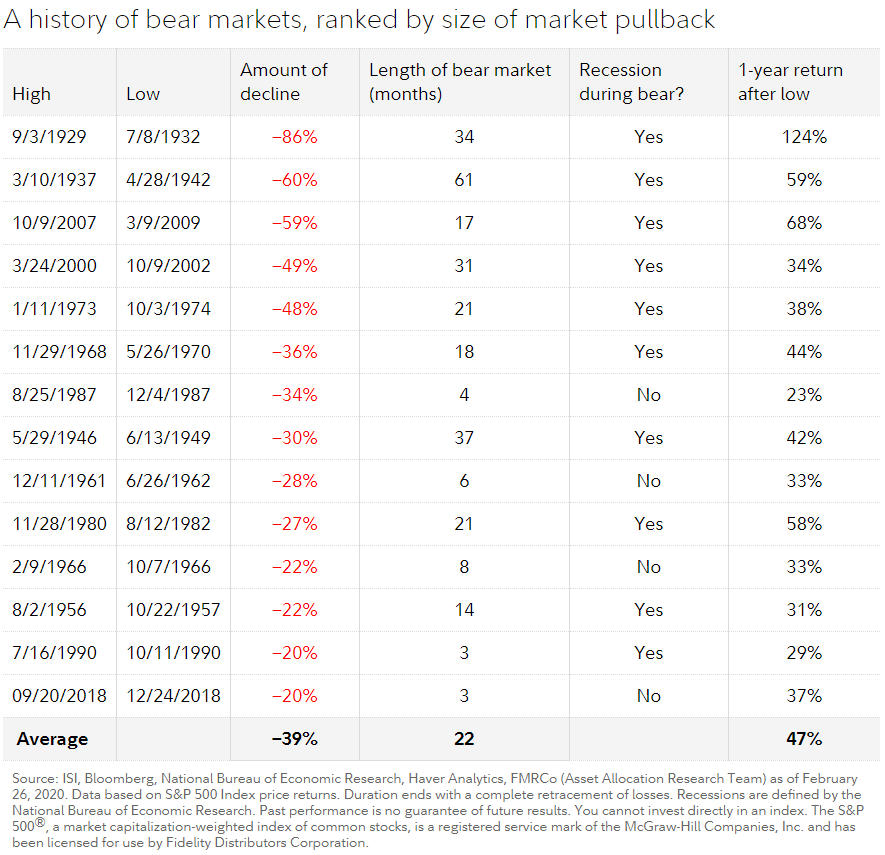

Dans le tableau suivant, 14 des 15 crises majeures depuis 1926 (il manque la pandémie de mars 2020) sont identifiées, classées selon leur degré de gravité ou le pourcentage de variation de l’écart entre le niveau maximum précédent et le minimum atteint :

Chronologiquement, nous avons (1) la Grande Dépression de 1929-32, (2) les débuts de la Seconde Guerre mondiale de 1937-42, (3) la récession d’après-guerre de 1946-49, (4) la crise cubaine de 1956-57, (5) la crise inflationniste de 1961-62, (6) la guerre du Vietnam de 1968-1970, (7) la 1ère crise pétrolière de 1973-74, (8) la 2e crise pétrolière de 1980-82, (9) la crise du crédit de 1966 (10) le lundi noir de 1987, (11) la mini-crise de 1990, (12) la bulle technologique de 2000-02, (13) la grande crise financière de 2007-09, (14) la mini-crise de 2018 (15) et, non marquée, celle de la pandémie de Covid-19 de mars à mai 2020.

Nous constatons que les chutes vont de 20% à 86%. Il y a eu 8 crises majeures, avec des baisses de plus de 30%, les plus notables étant la Grande Dépression avec une dévaluation de -86%, la Seconde Guerre mondiale avec -60%, la Grande Crise financière avec -59%, la bulle technologique avec -49%, la 1ère crise pétrolière avec -48%, la guerre du Vietnam avec -36%, le Lundi noir avec -34% et l’après-guerre avec -30%.

La durée des crises est très variable, de 3 mois pour la crise pandémique à 61 mois pour la crise de la Seconde Guerre mondiale.

Sur ces 14 crises, 10 ont été accompagnées de récessions économiques. Les quatre exceptions sont le lundi noir de 1987, la crise inflationniste de 1961-62, la guerre du Vietnam de 1967-68 et la crise de 2018.

Il est important de noter que :

- Les récessions sont les crises les plus profondes et les plus durables ;

- Les exceptions sont généralement des mini-crises, moins graves et surtout de plus courte durée et de récupération plus rapide.

Nous pouvons également constater qu’en général, et comme prévu, plus la crise est profonde, plus le temps de récupération est long.

Enfin, on peut également conclure que plus la crise est grave, plus la reprise est forte au cours de la première année suivant l’inflexion. Les rendements de la première année post-crise sont plus élevés là où les baisses ont été plus prononcées.

Une autre conclusion que l’on peut tirer est que les marchés récupèrent une bonne partie des pertes dès la première année (remarque : n’oubliez pas que les mathématiques sont parfois délicates, car une perte de -50% ou réduite de moitié n’est entièrement récupérée que par un gain ultérieur de +100% ou du double).

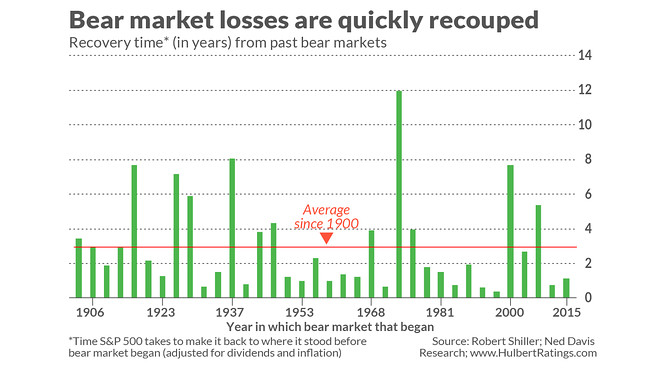

Le graphique suivant montre le temps de récupération après une crise, mesuré en années et ajusté en fonction des dividendes et de l’inflation, entre 1906 et 2017 :

Normalement et comme nous l’avons vu, les crises se rétablissent rapidement. La durée moyenne de récupération est de 3 ans. Le temps de récupération le plus long s’est produit lors de la crise de la Grande Dépression qui a duré 12 ans si l’on additionne ses phases, celui de la bulle technologique 10 ans en comptant également ses deux phases et celui du 1er choc pétrolier 1973-74 8 ans en raison de la croissance anémique qui l’a suivi.

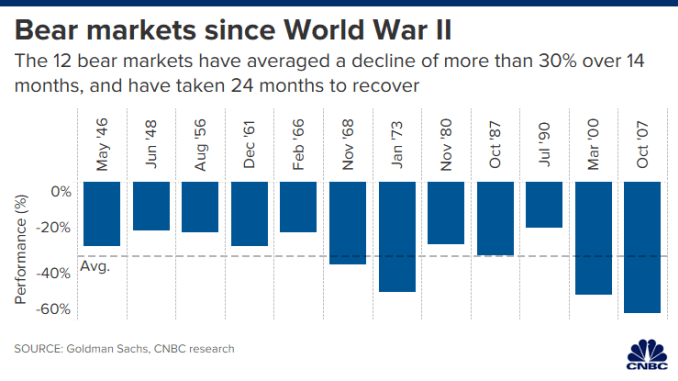

De la Seconde Guerre mondiale à 2017, l’histoire des crises a été la suivante :

Les 12 cycles négatifs ont mis en moyenne 14 mois pour enregistrer des baisses de 30 % et ont eu besoin de 34 mois en moyenne pour se remettre des creux.

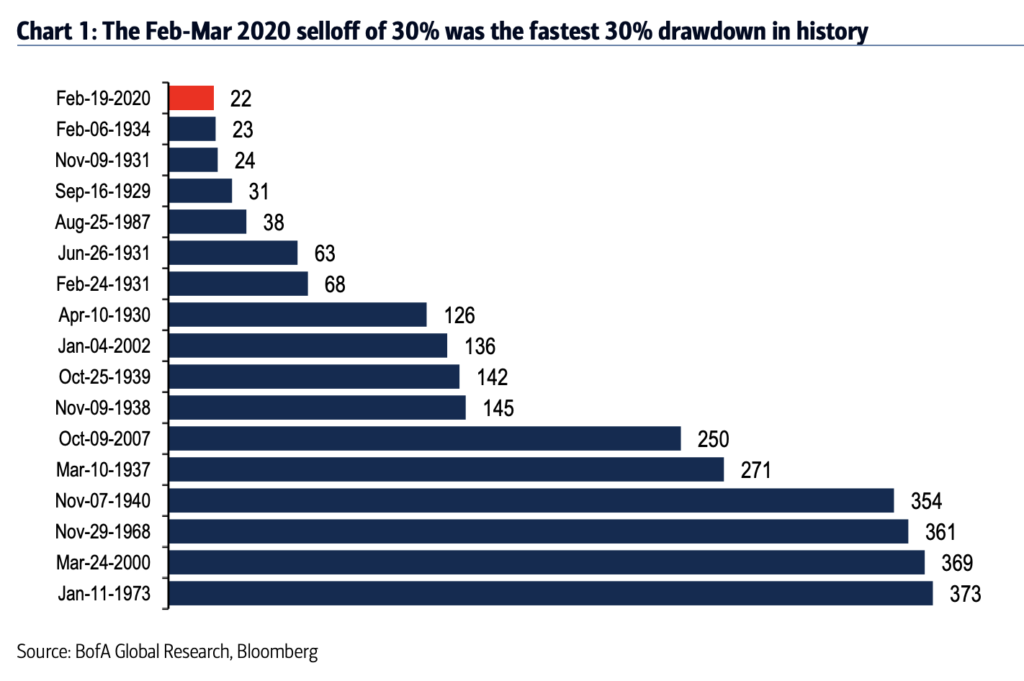

Nous pouvons voir la rapidité des crises du marché dans le graphique suivant, mesuré en termes de nombre de jours pour atteindre 30% de pertes, qui couvre une période allant de 1926 à aujourd’hui :

Nous constatons que les crises les plus longues ont duré environ 1 an pour atteindre la chute de 30 %, notamment lors du 1er choc pétrolier, de la bulle technologique, de la guerre du Vietnam et de la Seconde Guerre mondiale. Normalement, les crises durent de 4 à 9 mois pour atteindre la chute de 30 %, mais il existe plusieurs crises abruptes, qui atteignent rapidement -30 %, comme celles survenues par intermittence lors de la Grande Dépression et la crise pandémique de mars 2020.

Le plus gros problème est qu’il y a eu 3 crises majeures du marché qui ont mis plus de 20 ans pour revenir au niveau d’avant la crise ou au niveau le plus élevé en termes de pouvoir d’achat.

Ce que nous avons vu ci-dessus ne semble pas justifier une grande préoccupation pour les crises. Cependant, comme nous l’avons vu, toutes les crises ne se ressemblent pas et certaines sont très graves.

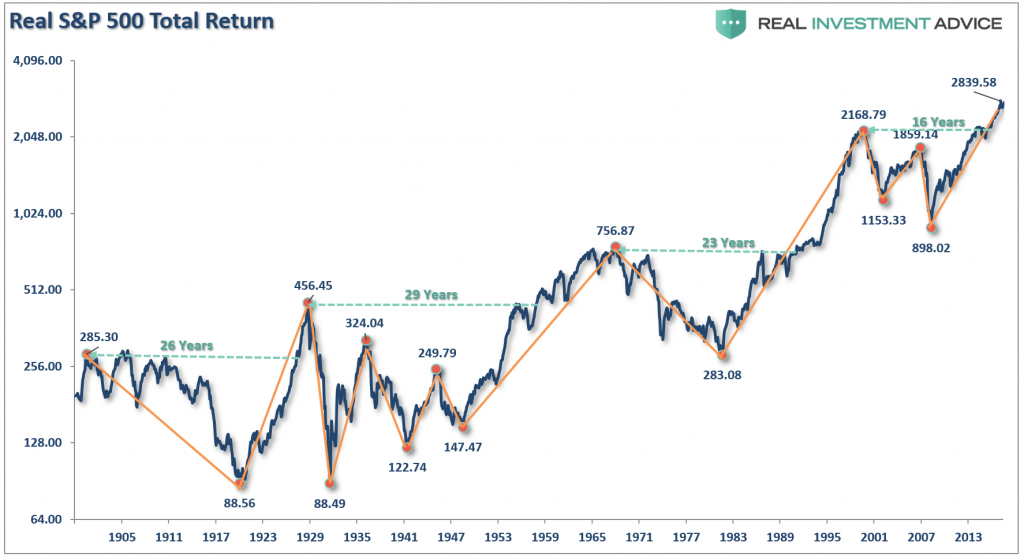

Le graphique suivant montre l’évolution du rendement de l’indice S&P 500 en termes réels (corrigés de l’inflation) de 1906 à 2015 :

Nous constatons qu’au cours de cette période, il y a eu 4 crises très prolongées qui ont mis des décennies à revenir aux niveaux maximaux précédents en termes réels.

Ceux qui ont investi en 1903 n’ont récupéré leur capital qu’en 1929, soit 26 ans plus tard, ceux qui l’ont fait en 1929 ont dû attendre 29 ans jusqu’en 1958, ceux qui ont investi en 1965 ont eu besoin de 23 ans, en 1989, et ceux qui l’ont fait en 2000 n’ont commencé à gagner qu’en 2016, après 16 ans.

En d’autres termes, nous avons 4 longues périodes, dont 3 de plus de 20 ans.

Nous devrions nous inquiéter de ces grandes crises car, comme nous le verrons, si nous avons la malchance d’investir au niveau ou près du niveau maximal juste avant le début du crash, il peut falloir plus de 20 ans pour récupérer le capital investi en termes de pouvoir d’achat.

Pour beaucoup, 20 ans correspondent à un cycle d’investissement pour la retraite, car ce n’est qu’à 40 ans, après la création d’une famille, que de nombreuses familles commencent à avoir la marge et la capacité d’une épargne importante.

C’est la raison pour laquelle nous disons que pour réussir financièrement, il est très avantageux d’être de jeunes investisseurs, ou de commencer à investir au début des cycles positifs séculaires, comme il est également désavantageux de le faire au début des cycles négatifs séculaires.

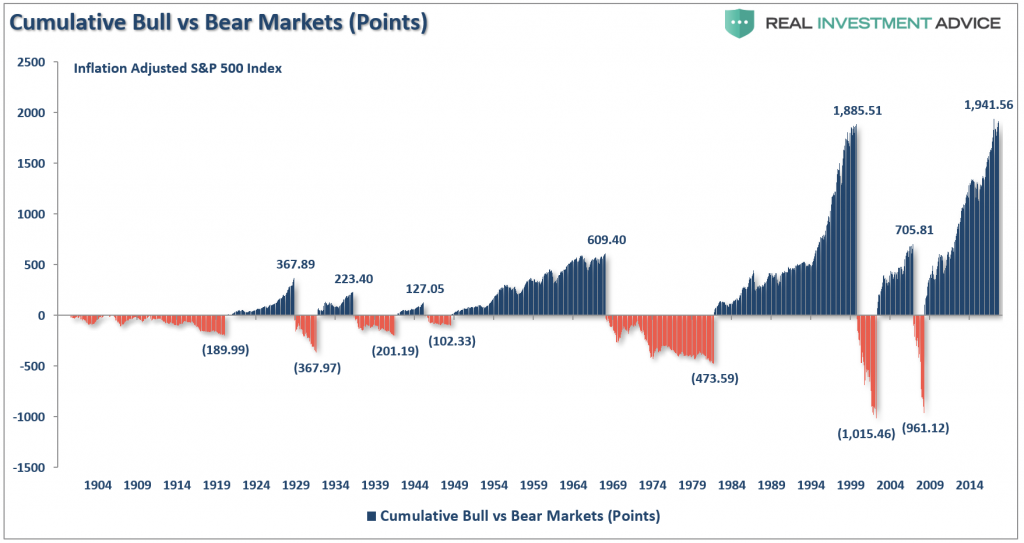

En lisant le graphique suivant, qui montre les gains et les pertes de points de l’indice S&P 500 entre 1902 et 2017, on peut mieux comprendre l’impact des crises majeures :

Il est facile de conclure qu’une grande partie des gains réalisés dans les cycles d’expansion sont perdus dans les cycles négatifs qui suivent. On peut les voir tous, mais il suffit de regarder les plus significatifs.

Les 367 points gagnés entre 1919 et 1929 ont disparu dans la Grande Dépression jusqu’en 1934, les 609 points gagnés entre 1945 et 1969 ont été perdus jusqu’en 1984, sur les 1 885 points gagnés entre 1984 et 1999, 1 015 points ont disparu avec la bulle technologique et les 705 points obtenus jusqu’à la Grande Crise Financière se comparent aux 961 points perdus dans cette crise.

https://www.amazon.com/Stocks-Long-Run-Definitive-Investment/dp/0071800514

{kind=link}