Este artigo faz parte da série Como investem que apresenta a forma como atuam e gerem os investimentos os principais investidores particulares e individuais.

Concretamente, este artigo debruça-se fundamentalmente sobre o caso dos fundos de pensões públicos (Segurança Social e outros).

Inclui também uma abordagem sobre todos os investimentos de reforma ao nível mundial, incluindo todos os fundos de pensões e outros veículos de reforma, públicos e privados, tais como as contas ou planos individuais de reforma nos vários países.

Os fundos de pensões públicos recebem contribuições dos empregados e das entidades empregadoras, assim como dotações governamentais.

Investem e rentabilizam estes capitais, tendo como objetivo assegurar o pagamento das pensões públicas de velhice e outras, por exemplo, invalidez.

Nalguns casos, como nos sistemas de Segurança Social, vão mais além, tendo ainda de assegurar outras medidas de proteção social, como os subsídios de desemprego e outros apoios sociais.

No fundo, o que estes investidores fazem é garantir a melhor transferência de património no tempo.

De alguma maneira, estão a promover os investimentos e os desinvestimentos, de forma agregada para o conjunto da população pensionável, como cada um de nós faria a nível individual para o seu complemento de reforma ao longo do seu de vida, tendo de gerir investimentos numa fase de acumulação e noutra de desacumulação.

Saliente-se que a alocação de ativos dos nossos fundos de pensões públicos não pode ser tomada para a avaliação da nossa alocação de investimentos do património global.

A pensão pública, sendo normalmente de benefício definido, deve ser considerada como um valor de um rendimento certo e definido (na exata medida da sustentabilidade e das revisões feitas aos sistemas).

Nesse sentido, se a pensão pública fosse vista como ativo, o mais parecido seria uma obrigação do tesouro indexado à inflação.

Os sistemas de pensões nas principais economias mundiais

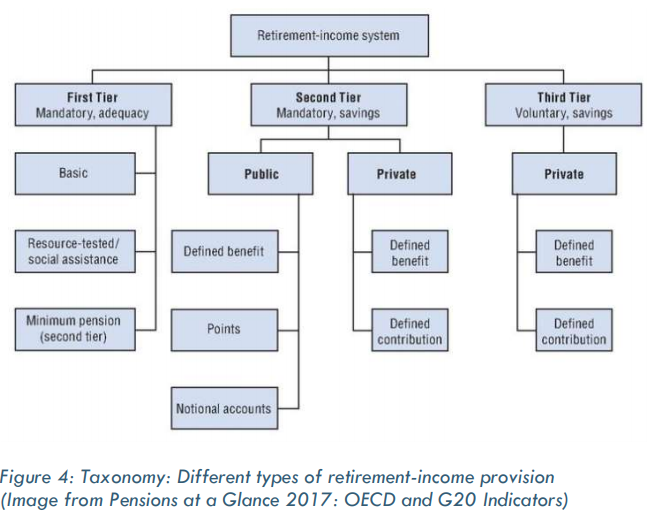

De acordo com a OCDE, os sistemas de pensões de reforma são diversos, mas os elementos comuns podem ser encontrados na sua conceção em termos dos seus três pilares, obrigatórios e voluntários:

O primeiro pilar inclui os programas destinados a proporcionar aos pensionistas um nível de vida mínimo.

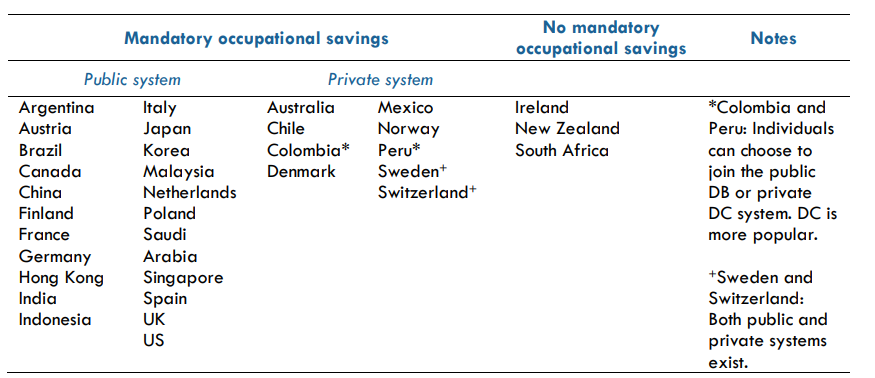

O segundo pilar pode ser um sistema público obrigatório e contributivo, tipicamente relacionado com os rendimentos ou ganhos e/ou um sistema privado obrigatório e totalmente financiado.

A classificação adicional pode basear-se na forma como os benefícios são determinados (contribuição definida (DC) ou benefício definido (DB)).

O terceiro pilar na maioria dos sistemas é a poupança privada voluntária. A maioria dos sistemas de pensões tem de contar com um segundo e/ou terceiro pilares consideráveis.

Os países como a Austrália e a Dinamarca têm um forte sistema privado para o segundo pilar enquanto outros mercados de pensões maduros, como os Estados Unidos, os Países Baixos e o Reino Unido, têm um sistema público apoiado por grandes poupanças voluntárias no terceiro pilar.

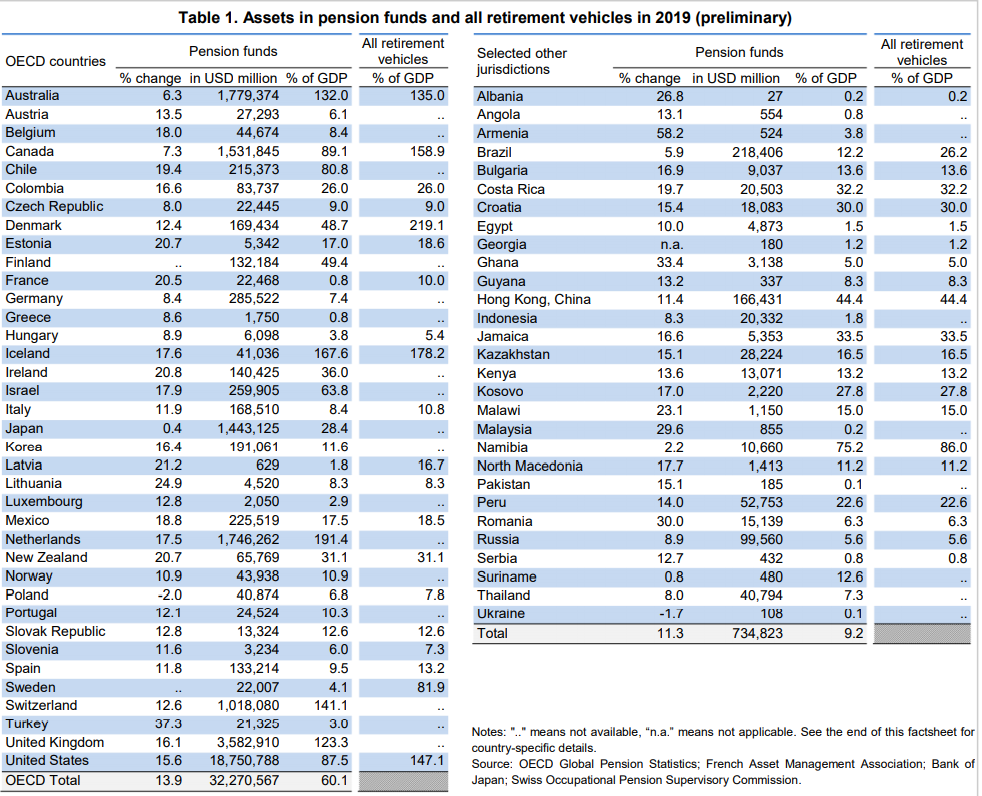

A OCDE produz anualmente informação relativamente às pensões das principais economias mundiais, agregando os fundos de pensões públicos e privados, obrigatórios e voluntários:

Os fundos de pensões detinham USD 32,3 biliões na área da OCDE e USD 0,7 triliões em 29 outros países reportados.

Os Estados Unidos detêm a maior quantidade de ativos em fundos de pensões no final de 2019 (18,8 biliões de dólares), seguidos pelo Reino Unido (USD 3,6 biliões), Austrália (USD 1,8 biliões), Holanda (USD 1,7 biliões), Canadá (USD 1,5 biliões), Japão (USD 1,4 biliões) e Suíça (USD 1,0 biliões).

Estes sete países detinham mais de 90% de todos os ativos dos fundos de pensões na área da OCDE.

A alocação de investimentos dos fundos de pensões na OCDE

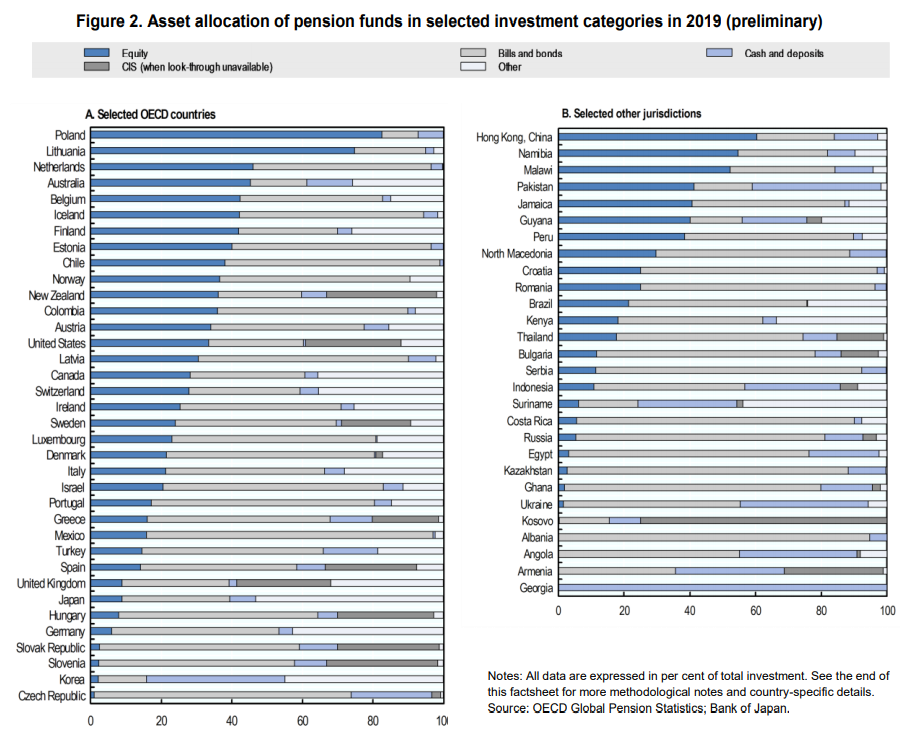

A alocação de investimentos de todos os fundos de pensões nos países da OCDE, públicos e privados, incluindo corporativos e ocupacionais, em 2019, é a seguinte:

Os fundos de pensões investem maioritariamente em ações e obrigações.

Os fundos de pensões detinham mais 75% das suas carteiras em ações e obrigações em 16 dos 36 países da OCDE que reportam e em 17 das 28 jurisdições de reporte.

Os fundos de pensões investem nestes instrumentos direta ou indiretamente através de veículos de investimento coletivo (CIS).

Na maioria dos países, as obrigações e as ações são as duas principais classes de ativos em que os fundos de pensões investem, representando mais de metade dos investimentos em 32 dos 36 países da OCDE, e nas cinco jurisdições não-OCDE do G20.

A proporção de ações e obrigações varia consideravelmente entre países.

Em geral, embora haja uma maior preferência pelas obrigações, o inverso é verdadeiro em alguns países, designadamente seis países onde as ações superaram as obrigações (por exemplo, na Austrália, de 43,7% para 14,6%) e na África do Sul (37,2% para 16,2%).

As obrigações do tesouro ou de dívida pública representam a maior fatia das obrigações diretas (ou seja, excluindo o investimento através de esquemas de investimento coletivo) em vários países.

Por exemplo, as obrigações do sector público representavam 96,9% dos investimentos obrigacionistas na Hungria e 87,6% na República Checa, mas apenas 24,8% na Noruega e 10,5% na Nova Zelândia.

O numerário e os depósitos também representam uma parte significativa dos ativos de pensões em alguns países da OCDE.

Por exemplo, a percentagem detida em numerário e depósitos foi muito elevada na República Checa (19,7%), na Indonésia (27,5%) e em França (34,5%, planos PERCO).

Na maioria dos países, os empréstimos, imóveis (terrenos e edifícios), contratos de seguros não atribuídos e fundos de investimento privados (apresentados como “outros” na tabela) apenas representam partes relativamente pequenas dos investimentos de ativos de pensões, apesar de algumas exceções.

O imobiliário, por exemplo, foi uma componente significativa das carteiras dos prestadores de pensões (direta ou indiretamente através de regimes de investimento coletivo) na Austrália, Canadá e Finlândia (entre 10% e 15% do total dos ativos).

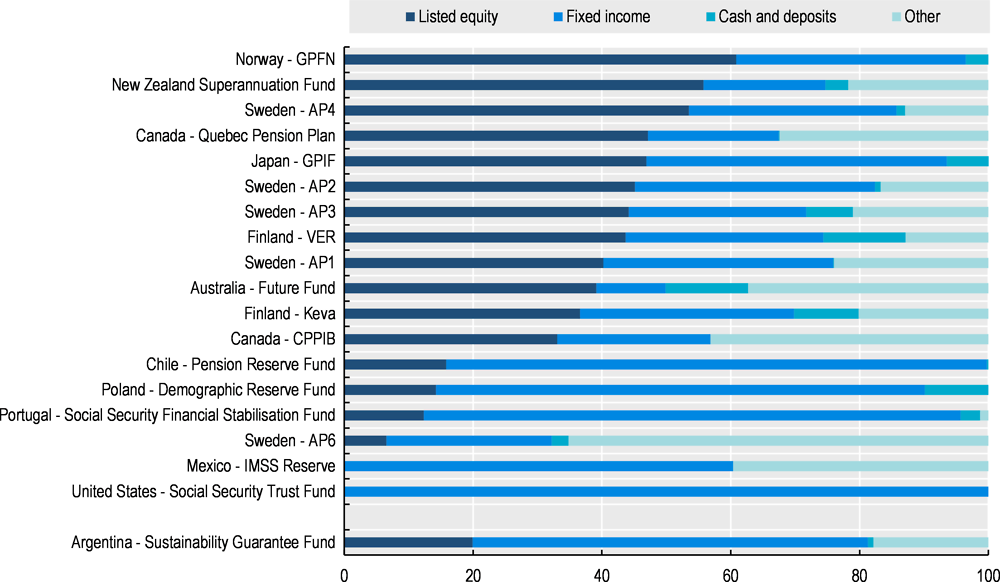

A alocação de investimentos dos fundos de pensões públicos

Olhando exclusivamente para os fundos de pensões geridos por entidades públicas ou para-públicas (“Public Pension Reserve Funds” ou PPRF), a alocação de investimentos é a seguinte:

As obrigações e as ações também são as classes de ativos predominantes nas carteiras do PPRF no final de 2017.

Há também um forte enviesamento para as ações em alguns fundos de reserva, o que reflete as suas perspetivas de investimento a longo prazo e, em geral, uma maior autonomia de investimento.

Por exemplo, o Fundo de Pensões do Governo da Noruega investiu 60,9% dos seus ativos em ações e 35,6% em obrigações, os fundos de pensões suecos AP rondam, em média, cerca de 46% para as ações e 33% para as obrigações, e o plano de pensões do Quebec do Canadá 47,2% em ações e 20,3% em obrigações.

O GPIF do Japão tem vindo recentemente a investir mais em ações do que em rendimento fixo, atribuindo 46,9% dos ativos em ações cotadas (contra 46,6% em obrigações).

Ao contrário, os fundos de reserva no Chile, Portugal e Polónia, por exemplo, investiram muito mais em obrigações do que em ações.

O caso extremo é o do PPRF dos EUA, que está por lei totalmente investido em títulos do tesouro.

Alguns PPRFs também investiram em classes imobiliárias e não tradicionais como “private equity” e “hedge funds”.

Por exemplo, alguns dos fundos com maior dotação para “private equity” e fundos de retorno absoluto incluíam os do México (39,7% no total) e da Austrália (23,6%)

A situação de todos os mercados de pensões do mundo

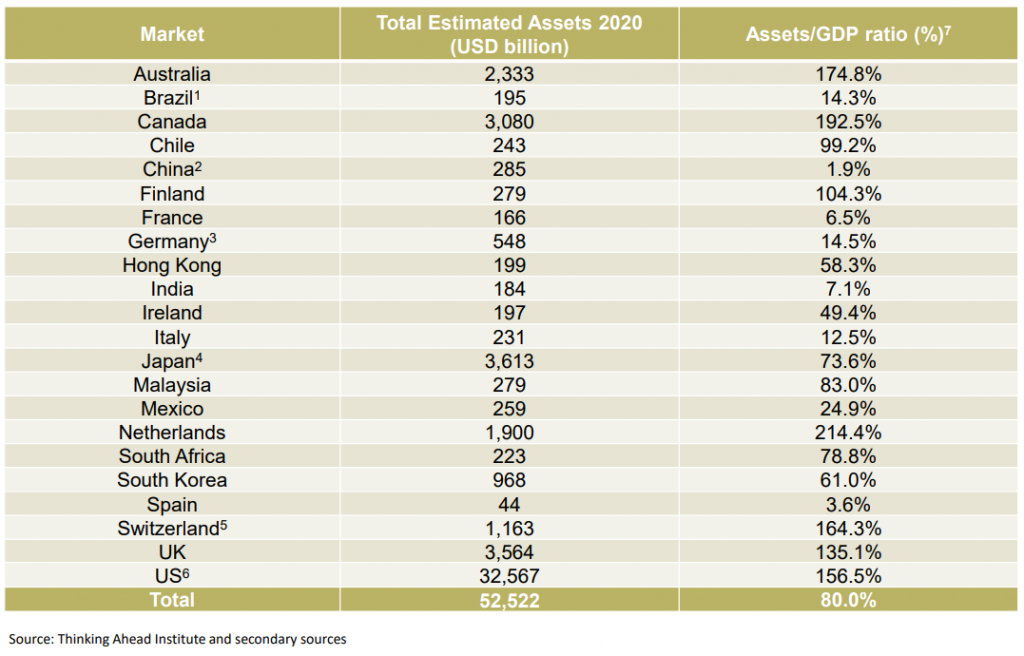

O Thinking Ahead Institute realiza anualmente um outro estudo abrangendo 22 mercados de pensões no mundo, em que alarga a análise para incluir todos os investimentos de reforma para além das pensões, por exemplo, as contas individuais de reforma de contribuição definida (Individual Retirement Accounts ou IRA) nos EUA.

O objetivo é captar melhor os ativos de reforma em todo o mundo e expandir a análise para o universo do 3º pilar (poupança individual), que está a ser usado principalmente para fins de pensões em muitos mercados.

O estudo abrange os maiores 22 mercados de pensões no mundo: Austrália, Brasil, Canadá, Chile, China, Finlândia, França, Alemanha, Hong Kong, Índia, Irlanda, Japão, Malásia, México, Holanda, África do Sul, Coreia do Sul, Espanha, Suíça e Reino Unido.

Os ativos de pensões totais destes 22 países são de 52.5 biliões de dólares.

Estima-se que fora destes 22 países haja mais USD 3-5 biliões de ativos de pensões para o total de 195 países.

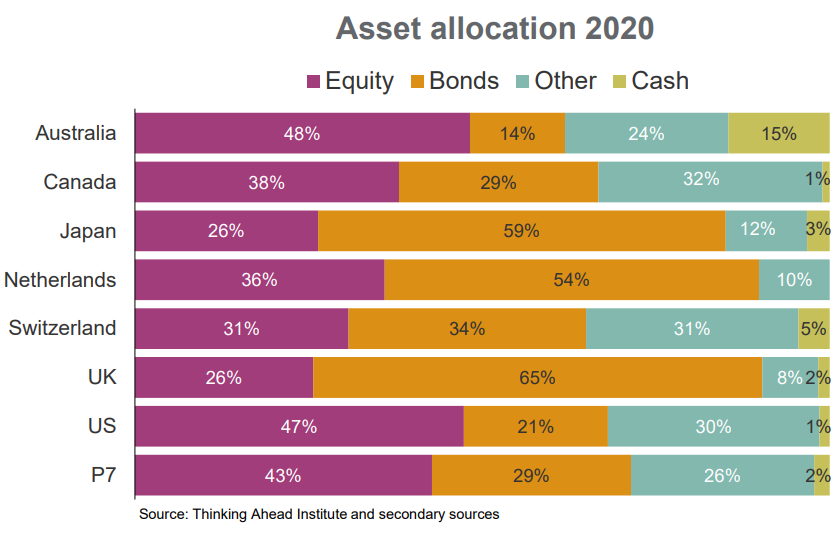

Os EUA são o maior mercado nestes 22 países, com uma quota de 62,0% dos ativos, seguidos do Japão e do Reino Unido com 6,9% e 6,8%, respetivamente. Cerca de 92% dos ativos dos 22 países estão nos sete maiores mercados, Austrália, Canadá, Japão, Holanda, Suíça e Reino Unido.

Os EUA e a Austrália são os países que têm dotações mais elevadas para ações entre os 7 maiores países.

O Japão, a Holanda e o Reino Unido têm uma maior dotação para obrigações.

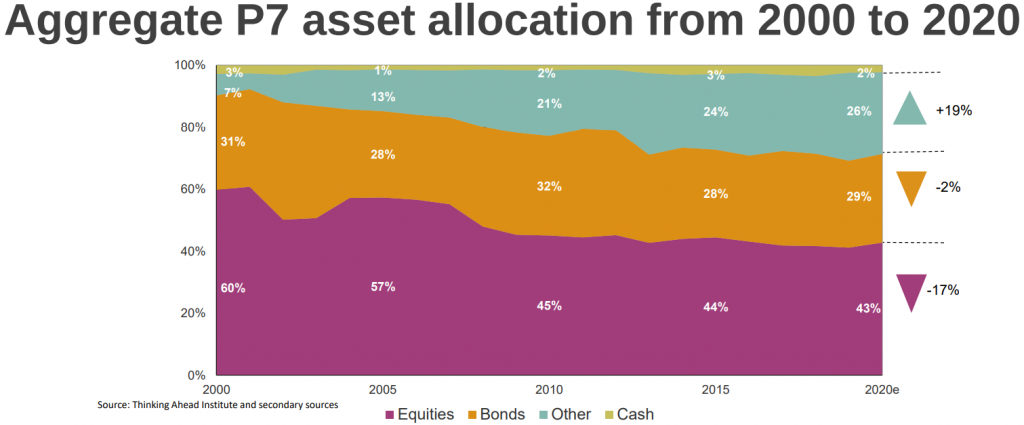

O padrão de alocação de ativos mudou desde 2000. A atribuição a ações diminuiu, enquanto os investimentos noutros ativos cresceram durante o mesmo período.

{kind=link}