As vantagens competitivas do modelo das 5 forças de Porter

A disseminação da informação reduziu as vantagens competitivas dos dias de hoje a um leque mais restrito do que as de Porter

Há vários modelos de avaliação das ações disponíveis que incorporam a análise das vantagens competitivas. O exemplo das 5 áreas da Morningstar

O desempenho das ações com vantagens competitivas

Invista em empresas em que acredita: É muito melhor comprar uma empresa maravilhosa a um preço justo do que uma empresa justa a um preço maravilhoso.

O preço e o valor nem sempre são os mesmos. Não pague demasiado: “O preço é o que se paga. Valor é o que se obtém.”

Invista a longo prazo: “[O nosso] período de detenção favorito é para sempre. Somos precisamente o oposto daqueles que se apressam a vender e a fazer lucros quando as empresas têm um bom desempenho, mas que se agarram tenazmente às empresas que desiludem. [O investidor americano] Peter Lynch compara este comportamento a cortar as flores e a regar as ervas daninhas.

Para aumentar as probabilidades de ser bem-sucedido nos investimentos a longo prazo, o objetivo do investidor deve ser comprar empresas com vantagens competitivas sustentáveis e a um preço justo.

Neste artigo veremos como podemos analisar a existência de vantagens competitivas sustentáveis.

Num próximo artigo abordaremos as questões do preço justo, ou do valor.

É impossível tratar seriamente qualquer um destes dois assuntos sem entrar no campo académico das teorias e dos modelos. É inevitável fazê-lo.

Contudo, o objetivo não é adensar estas matérias, mas apenas alertar para os aspetos que a que o investidor deve dar mais atenção.

Não importam nem os detalhes, nem as fórmulas ou os cálculos, e muito menos devemos tomar estes artigos como uma lição académica.

O que importa é instigar o raciocínio e a intuição do investidor na direção mais certa.

As vantagens competitivas sustentáveis permitem a uma empresa defender a sua posição competitiva no mercado ou superar os seus concorrentes, de forma contínua e duradoura.

As vantagens competitivas do modelo das 5 forças de Porter

Michael Porter é um economista laureado com o prémio Nobel precisamente por ter desenvolvido o modelo de vantagens competitivas mais robusto em 1989, conhecido como o modelo das cinco forças de Porter:

De acordo com este modelo, há 5 grandes forças que determinam a existência de vantagens competitivas sustentáveis:

A ameaça de novos concorrentes, o poder dos fornecedores, o poder dos consumidores, as ameaças de produtos substitutos e a rivalidade competitiva.

O valor de cada uma destas 5 forças é aferido pelos elementos específicos mais relevantes que impendem sobre cada uma das 5 forças, que são cerca de 25 no total.

Por exemplo, relativamente às barreiras à entrada os aspetos mais relevantes são o tempo e o custo de entrada de novos concorrentes, o conhecimento específico, as economias de escala, as vantagens de custos e a proteção tecnológica.

A disseminação da informação reduziu as vantagens competitivas dos dias de hoje a um leque mais restrito do que as de Porter

De então para cá, a revolução da sociedade da informação trouxe a disseminação da informação e do conhecimento, mitigando ou mesmo eliminando muitos dos aspetos das vantagens competitivas de Porter, reduzindo-os de forma significativa:

Atualmente os principais aspetos das vantagens competitivas são:

A informação proprietária, as economias de escala, a propriedade intelectual, a localização (ou proximidade dos mercados de abastecimento e de consumo), a cadeia de abastecimento fechada, o efeito de rede, a inovação e a lealdade à marca.

Há vários modelos de avaliação das ações cotadas que incorporam a análise das vantagens competitivas. O exemplo das 5 áreas da Morningstar

A Morningstar criou um modelo de avaliação de empresas em 2007 que toma como referência os princípios básicos de investimento de valor de Warren Buffett e de Benjamin Graham.

As suas recomendações de avaliação baseiam-se em 5 vantagens competitivas sustentáveis a que chama MOAT (ou fosso) e da razoabilidade ou justeza do preço da ação.

O racional da Morningstar é:

“Invest in companies with strong and growing competitive advantages (Moats), trading at reasonable prices”.

Este modelo parte do entendimento de que o capital flui para as áreas de maior retorno potencial, pelo que todas as empresas enfrentam uma concorrência que procura forçar a descida dos rendimentos do capital elevados.

Mas algumas empresas geram retornos elevados durante muito tempo.

Como é que o fazem?

Criando fossos económicos (“economic moats”) ou vantagens competitivas sustentáveis nos seus negócios.

Um fosso económico é uma característica estrutural do negócio que permite a uma empresa gerar retornos económicos excedentários por um período prolongado.

As empresas com fosso económico têm capacidade de investir capital incremental a taxas de retorno elevadas = proporcionando um crescimento mais rápido dos ganhos e/ou maiores fluxos de caixa livres para distribuição aos acionistas.

Estas empresas têm fluxos de caixa mais previsíveis, o que limita o risco.

Em termos quantitativos, a medida fundamental para avaliar o fosso económico é o retorno sobre o capital investido (ROIC).

A Morningstar subdivide o seu universo de análise de mais de 1.500 empresas em três dimensões de fosso económico: nenhum, estreito e largo.

As empresas de fosso largo são aquelas que têm uma vantagem competitiva para mais de 20 anos, enquanto as empresas de fosso estreito têm vantagens para um prazo de entre 10 e 20 anos.

O universo da Morningstar inclina-se para empresas com fosso económico, embora na economia global, a maioria das empresas não o tenha.

Os fossos económicos não são distribuídos igualmente por sectores. As indústrias altamente estandardizadas ou muito competitivas terão naturalmente menos empresas com fossos.

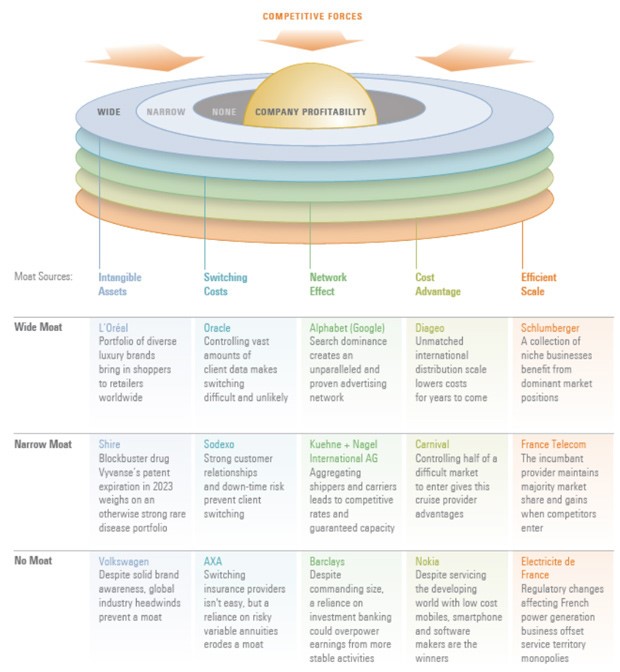

A Morningstar considera que existem 5 fontes de fossos económicos ou vantagens competitivas:

Os ativos intangíveis, os custos de mudança, os efeitos de rede, as vantagens de custos e as economias de escala.

Cada uma destas 5 fontes tem alguns elementos definidores que apresentamos em seguida.

Ativos Incorpóreos: inclui marcas, patentes e licenças regulamentares. A marca aumenta a vontade do cliente em pagar. As patentes protegem o poder de fixação de preços legalmente impedindo a concorrência. Os regulamentos governamentais impedem os concorrentes do mercado. Exemplos: Coca-Cola, Unilever, Johnson e Johnson, Sanofi.

Custos de mudança: o tempo é dinheiro e vice-versa. O valor da mudança excede o valor esperado do benefício. Os modelos de máquinas de barbear e as respetivas lâminas criam um círculo de compras repetíveis de consumíveis. O preço não é o único determinante. Exemplos: Oracle, Intuitive Surgical e ADP.

Efeito de rede: O valor de um determinado bem ou serviço aumenta tanto para os utilizadores novos como para os utilizadores existentes, à medida que mais clientes utilizam esse bem ou serviço. O número de ligações potenciais cresce exponencialmente com cada nó adicional. Exemplos: Facebook, Mastercard, Ebay, Chicago Mercantile Exchange Group.

Vantagens de custos: Custos duradouramente mais baixos do que os concorrentes. Vantagens processuais insubstituíveis. Localização superior. Escala difícil de acumular. Acesso a um ativo único. Exemplos: Amazon, Novo Nordisk, AB inBev, Morningstar, Shell.

Escala eficiente: Dinâmica em que um mercado de dimensão limitada é efetivamente servido por poucas empresas. Os operadores estabelecidos geram lucros económicos. Os recém-chegados são desencorajados de entrar porque os retornos no mercado ficam abaixo do custo do capital. Exemplos: UPS, National Grid, Carnival.

Nos links seguinte temos mais informação sobre a metodologia usada pela Morningstar na atribuição do rating Moat e da forma como os seus analistas avaliam as ações em geral:

A Morningstar publica atribui rating Moat a várias ações individuais.

Além disso, constrói e gere vários índices proprietários de ações Moat, sendo o mais conhecido o Morningstar US Wide Moat Focus Index composto por pelo menos 40 ações norte-americanas.

Há ainda índices Moat sobre outras geografias, por exemplo mercado global ou países desenvolvidos, assim como a nível setorial.

O desempenho das ações com vantagens competitivas

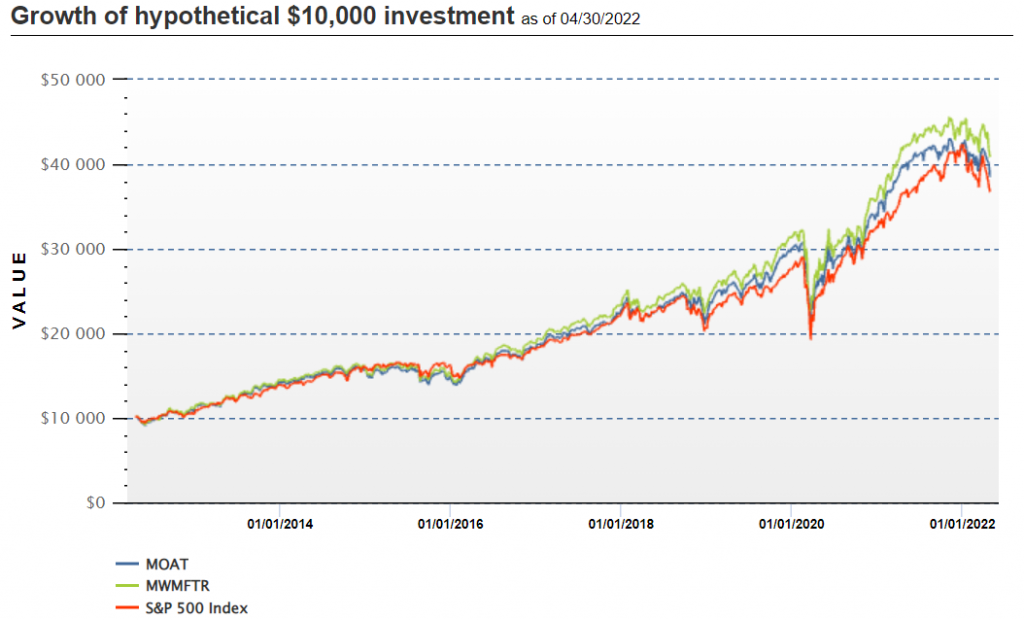

O gráfico seguinte mostra o desempenho do índice MOAT da Morningstar comparado com o índice S&P 500 e do fundo sob o índice MOAT gerido pela Van Eck entre 2012 e 2021:

Fonte: VanEck, 30/04/22

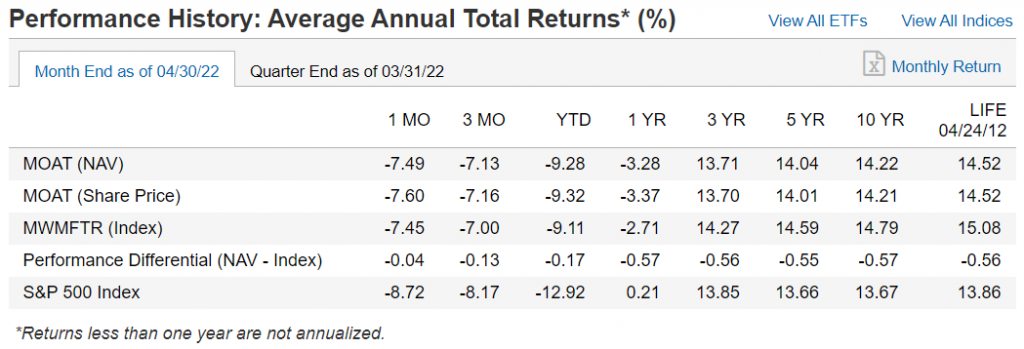

Desde a sua criação em 2012 o índice Moat (MWMFTR) teve uma rendibilidade média anual de 15,08%, mais de 1% por ano acima dos 13,86% do índice S&P 500:

Parte desse desempenho decorre da natureza dinâmica do índice. Por exemplo, ao longo de 2020, a Morningstar passou de empresas de crescimento dispendiosas para setores mais defensivos como o aeroespacial e o financeiro.

Esta rotação tem beneficiado o recente desempenho das ações de valor em relação às de crescimento.

A Van Eck gere um fundo sob o índice Moat da Morningstar, cujas condições se podem aceder no seguinte link:

https://www.vaneck.com/us/en/investments/morningstar-wide-moat-etf-moat/

A Morningstar publicou um artigo em 2021 que analisa em mais detalhe o desempenho do seu índice Moat:

{kind=link}