Este artículo forma parte de la Serie “Como inviertén” que presenta cómo actúan y gestionan las inversiones los principales inversores privados e individuales.

En concreto, este artículo se centra principalmente en el caso de los fondos públicos de pensiones (Seguridad Social y otros).

También incluye un enfoque para todas las inversiones de jubilación en todo el mundo, incluidos todos los fondos de pensiones y otros vehículos de pensiones, tanto públicos como privados, como cuentas individuales o planes de jubilación en los diversos países.

Los fondos públicos de pensiones reciben contribuciones de empleados y empleadores, así como asignaciones del gobierno.

Invierten y monetizan este capital, con el objetivo de garantizar el pago de las pensiones públicas de vejez y otras, por ejemplo, la invalidez.

En algunos casos, como los sistemas de seguridad social, van más allá y tienen que garantizar otras medidas de protección social, como las prestaciones de desempleo y otros tipos de apoyo social.

En esencia, lo que hacen estos inversores es garantizar la mejor transferencia de activos a tiempo.

De alguna manera, están promoviendo inversiones y desinversiones, en conjunto para toda la población pensionable, como cada uno de nosotros haría a nivel individual para su complemento de jubilación vitalicio, teniendo que gestionar inversiones en una fase de acumulación y en otra de acumulación.

Cabe señalar que la asignación de activos de nuestros fondos públicos de pensiones no puede tomarse para la evaluación de nuestra asignación de inversiones de capital global.

La pensión pública, normalmente de prestación definida, debe considerarse como un valor de un ingreso determinado y definido (en la medida exacta de la sostenibilidad y las revisiones realizadas a los sistemas).

En este sentido, si la pensión pública se viera activa, la más parecida sería una obligación de tesorería indexada a la inflación.

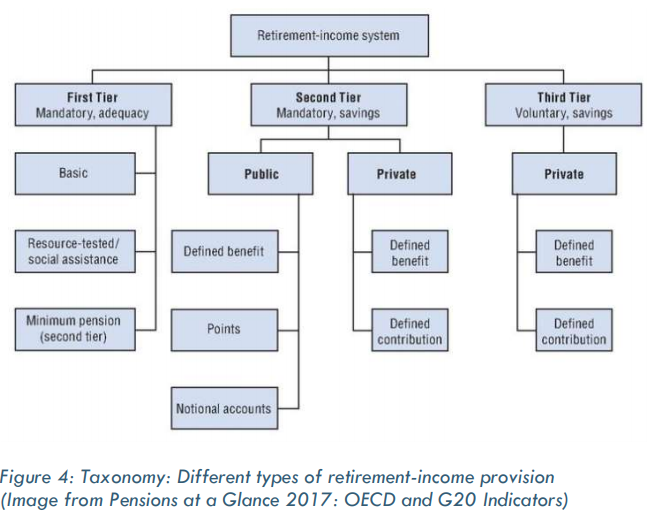

Sistemas de pensiones en las principales economías del mundo

Según la OCDE, los sistemas de pensiones son diversos, pero en su diseño se pueden encontrar elementos comunes en cuanto a sus tres pilares, obligatorio y voluntario:

El primer pilar incluye programas para proporcionar a los pensionistas un nivel de vida mínimo.

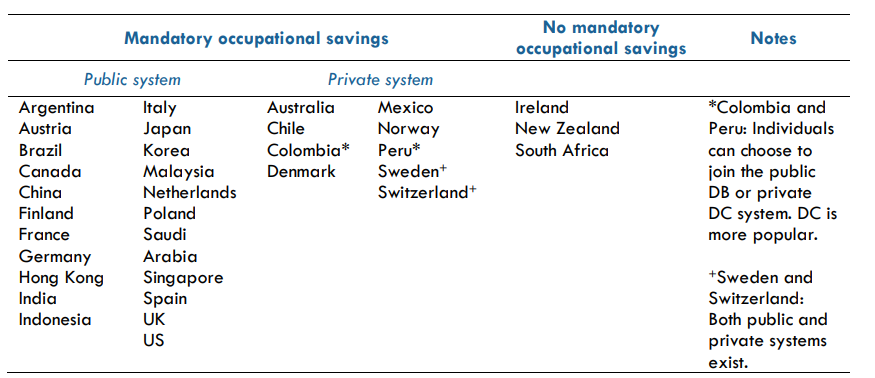

El segundo pilar puede ser un sistema público obligatorio y contributivo, normalmente relacionado con los ingresos o los ingresos y/o un sistema privado obligatorio y totalmente financiado.

La clasificación adicional puede basarse en cómo se determinan los beneficios (contribución definida (DC) o beneficio definido (DB)).

El tercer pilar en la mayoría de los sistemas es el ahorro privado voluntario. La mayoría de los sistemas de pensiones tienen que tener un segundo y/o tercer pilar considerable.

Países como Australia y Dinamarca tienen un sistema privado fuerte para el segundo pilar, mientras que otros mercados de pensiones maduros, como los Estados Unidos, los Países Bajos y el Reino Unido, tienen un sistema público respaldado por grandes ahorros voluntarios en el tercer pilar.

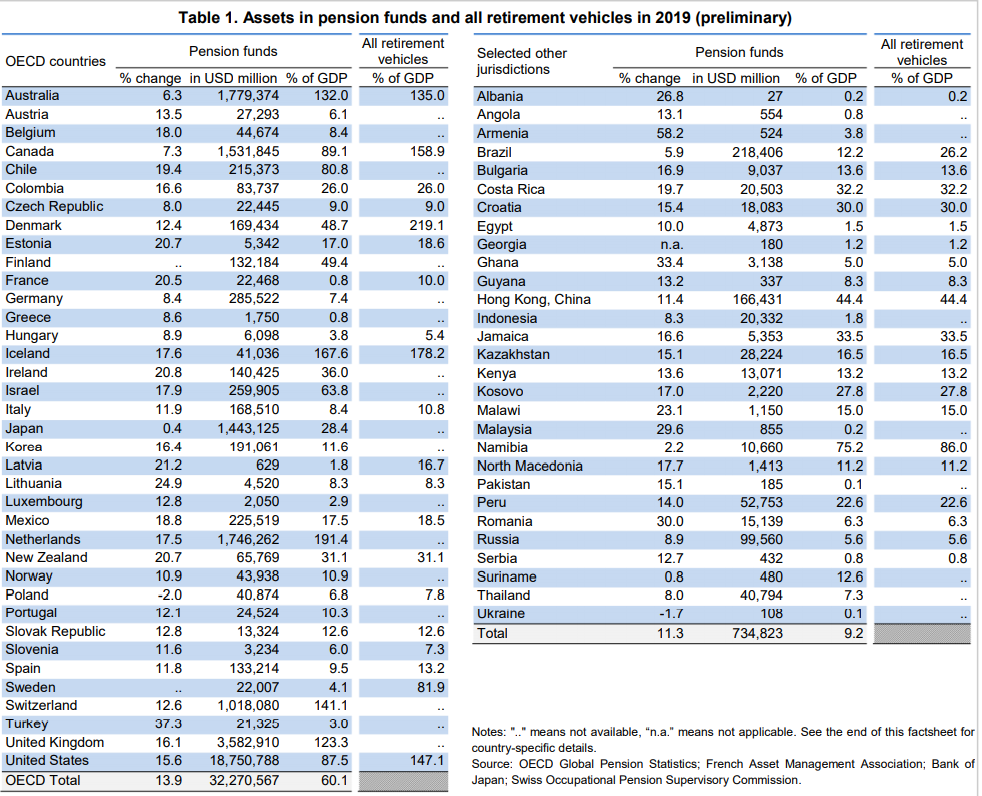

La OCDE produce anualmente información sobre las pensiones de las principales economías del mundo, añadiendo fondos de pensiones públicos y privados obligatorios y voluntarios:

Los fondos de pensiones tenían 32,3 billones de dólares en el área de la OCDE y 0,7 billones de dólares en otros 29 países reportados.

Estados Unidos tiene la mayor cantidad de activos de fondos de pensiones a fines de 2019 ($ 18.8 billones), seguido por el Reino Unido ($ 3.6 mil millones), Australia ($ 1.8 mil millones), los Países Bajos ($ 1.7 mil millones), Canadá ($ 1.5 mil millones), Japón ($ 1.4 mil millones) y Suiza ($ 1.0 mil millones).

Estos siete países poseían más del 90% de todos los activos de los fondos de pensiones en el área de la OCDE.

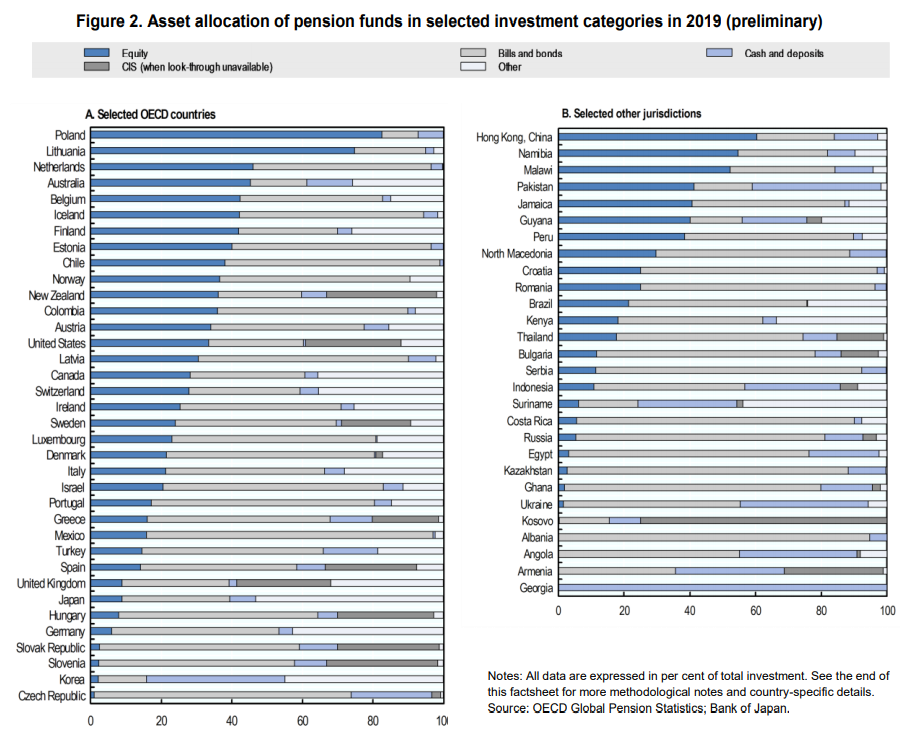

La asignación de inversiones de fondos de pensiones en la OCDE

La asignación de inversiones a todos los fondos de pensiones en los países de la OCDE, tanto públicos como privados, incluidos los corporativos y ocupacionales, en 2019 es la siguiente:

Los fondos de pensiones invierten principalmente en acciones y bonos.

Los fondos de pensiones tenían un 75% adicional de sus carteras en acciones y bonos en 16 de los 36 países de la OCDE que presentaron informes y en 17 de las 28 jurisdicciones informantes.

Los fondos de pensiones invierten en estos instrumentos directa o indirectamente a través de vehículos de inversión colectiva (CIS).

En la mayoría de los países, los bonos y las acciones son las dos principales clases de activos en las que invierten los fondos de pensiones, representando más de la mitad de las inversiones en 32 de los 36 países de la OCDE y en las cinco jurisdicciones no pertenecientes a la OCDE del G20.

La proporción de acciones y bonos varía considerablemente entre los países.

En general, aunque hay una mayor preferencia por los bonos, lo contrario es cierto en algunos países, a saber, seis países donde las acciones han excedido las obligaciones (por ejemplo, en Australia del 43,7% al 14,6%) y en Sudáfrica (37,2% al 16,2%).

Los bonos del Tesoro o de deuda pública representan la mayor parte de los bonos directos (es decir, excluyendo la inversión a través de sistemas de inversión colectiva) en varios países.

Por ejemplo, los bonos del estado representaron el 96,9% de las inversiones en bonos en Hungría y el 87,6% en la República Checa, pero solo el 24,8% en Noruega y el 10,5% en Nueva Zelanda.

El efectivo y los depósitos también representan una proporción significativa de los activos de pensiones en algunos países de la OCDE.

Por ejemplo, el porcentaje mantenido en efectivo y depósitos fue muy alto en la República Checa (19,7%), Indonesia (27,5%) y Francia (34,5%, planes PERCO).

En la mayoría de los países, los préstamos, los bienes inmuebles (terrenos y edificios), los contratos de seguro no asignados y los fondos de inversión privados (presentados como “otros” en el cuadro) representan sólo partes relativamente pequeñas de las inversiones en activos de pensiones, a pesar de algunas excepciones.

Los bienes raíces, por ejemplo, fueron un componente significativo de las carteras de los proveedores de pensiones (directa o indirectamente a través de planes de inversión colectiva) en Australia, Canadá y Finlandia (entre el 10% y el 15% de los activos totales).

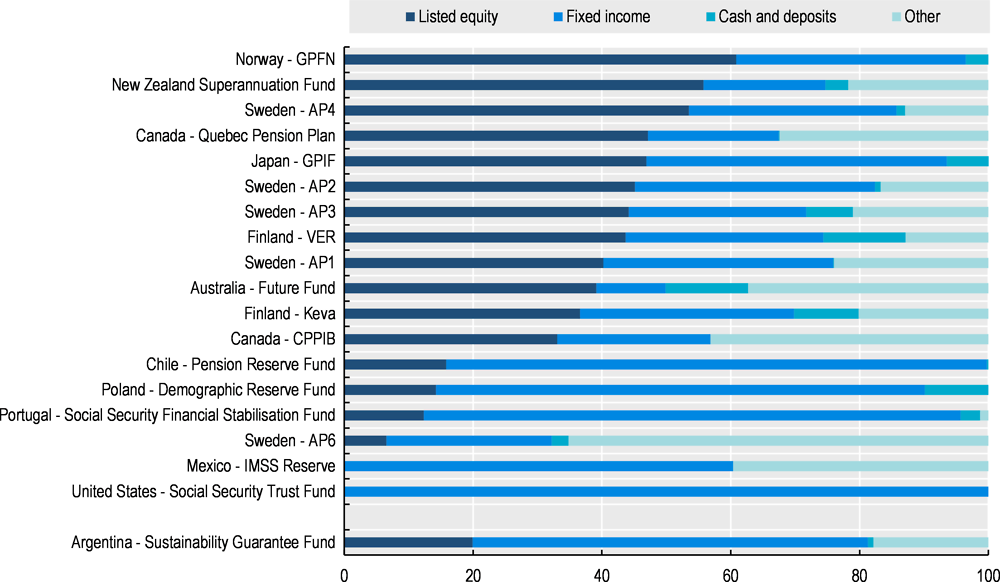

La asignación de inversiones de los fondos públicos de pensiones

En cuanto exclusivamente a los fondos públicos de reserva de pensiones (PPRF), la asignación de inversiones es la siguiente:

Los bonos y las acciones también son las clases de activos predominantes en las carteras pprf a finales de 2017.

También existe un fuerte sesgo para las acciones en algunos fondos de reserva, lo que refleja sus perspectivas de inversión a largo plazo y, en general, una mayor autonomía de inversión.

Por ejemplo, el Fondo de Pensiones del Gobierno de Noruega invirtió el 60,9% de sus activos en acciones y el 35,6% en bonos, los fondos de pensiones suecos AP son en promedio alrededor del 46% para acciones y el 33% para bonos, y el plan de pensiones de Quebec de Canadá 47,2% en acciones y 20,3% para bonos.

GPIF de Japón ha estado invirtiendo recientemente más en acciones que en renta fija, atribuyendo el 46,9% de los activos a acciones cotizadas (frente al 46,6% en bonos).

Por el contrario, los fondos de reserva en Chile, Portugal y Polonia, por ejemplo, han invertido mucho más en bonos que en acciones.

El caso extremo es el del PPRF de los Estados Unidos, que por ley está totalmente invertido en valores del Tesoro.

Algunos PPRF también han invertido en bienes raíces y clases no tradicionales, como capital privado y fondos de cobertura.

Por ejemplo, algunos de los fondos con mayor asignación para fondos de capital privado y hedge funds incluyeron los de México (39.7% en total) y Australia (23.6%)

La situación de todos los mercados de pensiones del mundo

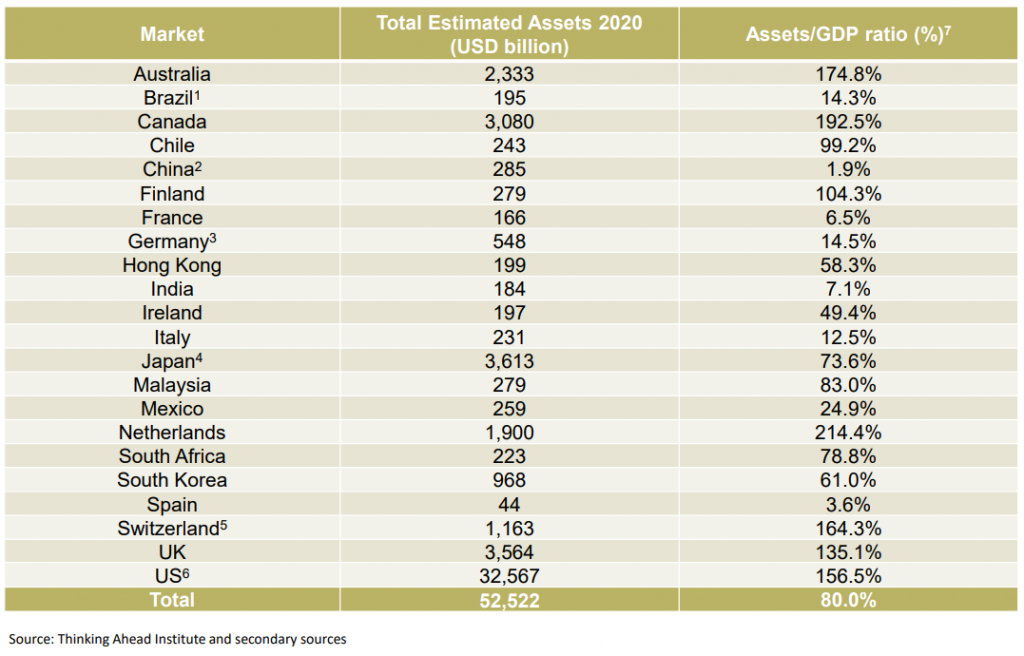

El Thinking Ahead Institute realiza anualmente otro estudio que cubre 22 mercados de pensiones en todo el mundo, en el que extiende el análisis para incluir todas las inversiones de jubilación más allá de las pensiones, por ejemplo, las cuentas individuales de jubilación (Cuentas individuales de jubilación o IRA) en los Estados Unidos.

El objetivo es capturar mejor los activos de jubilación en todo el mundo y ampliar el análisis en el universo del 3er pilar (ahorro individual), que se está utilizando principalmente para fines de pensiones en muchos mercados.

El estudio cubre los 22 mercados de pensiones más grandes del mundo: Australia, Brasil, Canadá, Chile, China, Finlandia, Francia, Alemania, Hong Kong, India, Irlanda, Japón, Malasia, México, Países Bajos, Sudáfrica, Corea del Sur, España, Suiza y el Reino Unido.

Los activos totales de pensiones de estos 22 países son de 52,5 billones de dólares.

Se estima que fuera de estos 22 países habrá entre USD 3.000 y 5.000 millones adicionales de activos de pensiones para un total de 195 países.

Estados Unidos es el mercado más grande en estos 22 países, con una participación del 62,0% de los activos, seguido de Japón y el Reino Unido con el 6,9% y el 6,8%, respectivamente. Alrededor del 92% de los activos de los 22 países se encuentran en los siete mercados más grandes, Australia, Canadá, Japón, los Países Bajos, Suiza y el Reino Unido.

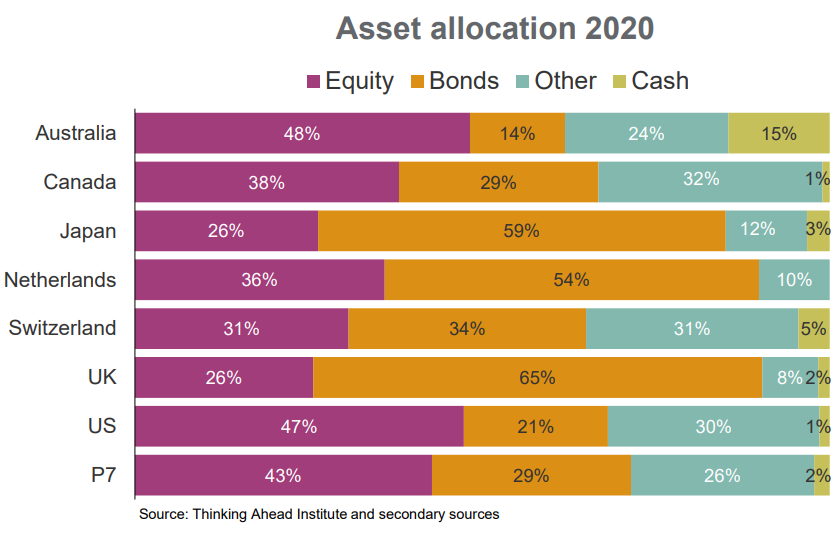

Estados Unidos y Australia son los países con las mayores asignaciones de existencias entre los 7 países más grandes.

Japón, los Países Bajos y el Reino Unido tienen una mayor dotación para bonos.

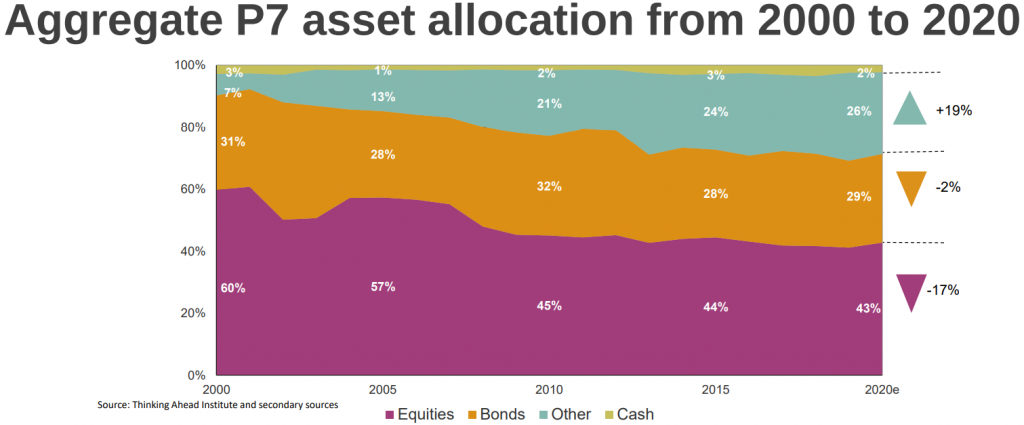

La pauta de asignación de activos ha cambiado desde 2000. La asignación de acciones disminuyó, mientras que las inversiones en otros activos crecieron durante el mismo período.

{kind=link}