Os principais índices do mercado acionista chinês

A China é a prova provada de que economia e mercados acionistas são realidades bem distintas: nas 4 últimas décadas, um crescimento económico de 9% ao ano foi acompanhado de uma valorização dos mercados de 1% a 2% ao ano, dependente dos índices considerados

O “boom”: Entre a criação do mercado acionista de Shangai em 1992 e 2018, o mercado acionista chinês valorizou-se 300%, mais do que o S&P 500

O “bust”: Desde 2018, o mercado acionista chinês perdeu 50%, estando hoje em mínimos, enquanto o S&P 500 e o Nikkei 225 estão em máximos

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

Neste terceiro artigo iremos detalhar o comportamento e os desenvolvimentos do mercado acionista chinês.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

Os principais índices do mercado acionista chinês

O índice Shanghai Composite (SSE Composite Index, também conhecido como SSE Index) é o índice do mercado de ações de todas as ações (incluindo ações das categorias A e ações B) que são negociadas na Bolsa de Valores de Xangai, criada em 1990.

O Hang Seng é o índice das empresas chinesas sediadas na bolsa de Hong Kong, a qual visa atrair o investimento internacional, e é um mercado de ações de alta liquidez domiciliado num país desenvolvido.

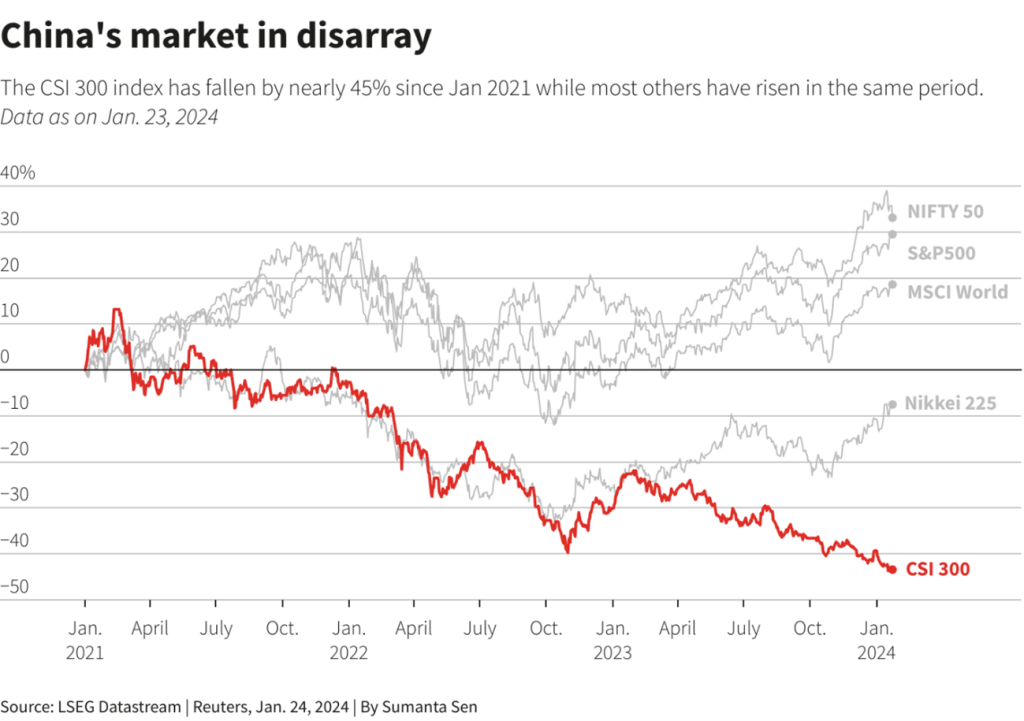

Há ainda índices baseados em uma série de ações com foco em mega capitalizações, sendo o mais conhecido de todos o CSI 300, que é uma mistura das 300 principais ações negociadas nas Bolsas de Valores de Xangai e Shenzhen, ponderadas pela capitalização (o CSI 300 tem sido volátil desde o lançamento, com grandes picos em 2015 e 2021, seguidos por reversões repentinas).

O índice MSCI China (USD) tem como objeto as ações de grande e média capitalização, compreendendo 740 constituintes, incluindo ações chinesas de várias categorias e cotadas quer no mercado interno quer no exterior.

A China é a prova provada de que economia e mercados acionistas são realidades bem distintas: nas 4 últimas décadas, um crescimento económico de 9% ao ano foi acompanhado de uma valorização dos mercados de 1% a 2% ao ano, dependente dos índices considerados

De 1993 a 2020, o produto interno bruto da China cresceu mais de 9% ao ano, quase 40 vezes.

Para surpresa de muitos, este tipo de crescimento não se traduziu em retornos fabulosos para os investidores em ações chinesas.

No mesmo período, o índice MSCI China ganhou apenas 2,71% em uma base anualizada.

Os retornos das ações chinesas foram tão ou ainda mais dececionantes em relação a outros mercados importantes.

Durante este período de 27 anos, o índice MSCI USA aumentou 10,37% ao ano, o índice MSCI Emerging Markets 7,95% e o índice MSCI EAFE 6,65%.

O gráfico seguinte mostra o fraco desempenho relativo do índice MSCI China para cada um desses três índices:

Em termos comparativos, entre 1992 e 2020, a China perdeu mais de 80% do valor relativamente aos EUA, 80% face aos mercados emergentes e 70% para os mercados da Europa, Australásia e Médio Oriente (EAFE).

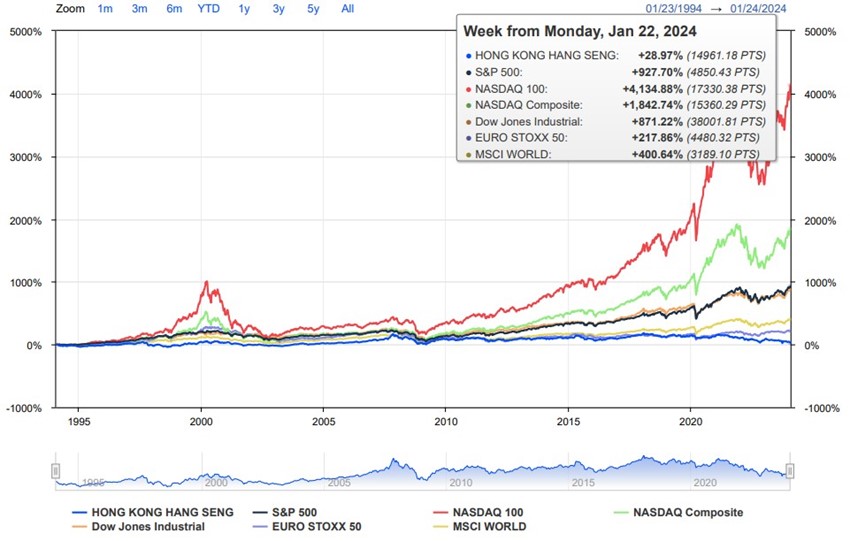

O gráfico seguinte mostra os desempenhos dos índices dos mercados acionistas chinês Hang Seng e dos principais índices mundiais desde 1994:

Nestes 30 anos, o índice do mercado acionista chinês de Hong King, o Hang Seng, valorizou-se apenas 29% enquanto o S&P 500 ganhou 927%, o Nasdaq 100 4,135%, o Eurostoxx 50 218% e o mundo 400%.

Obviamente que economia e mercados estão diretamente ligados.

No entanto, há ciclos e momentos em que se verificam desconexões.

O “boom”: Entre a criação do mercado acionista de Shangai em 1992 e 2018, o mercado acionista chinês valorizou-se 300%, mais do que o S&P 500

Entre 1992 e 2018 o mercado acionista chinês viveu um período de “boom”, triplicando de valor em pouco mais de 20 anos:

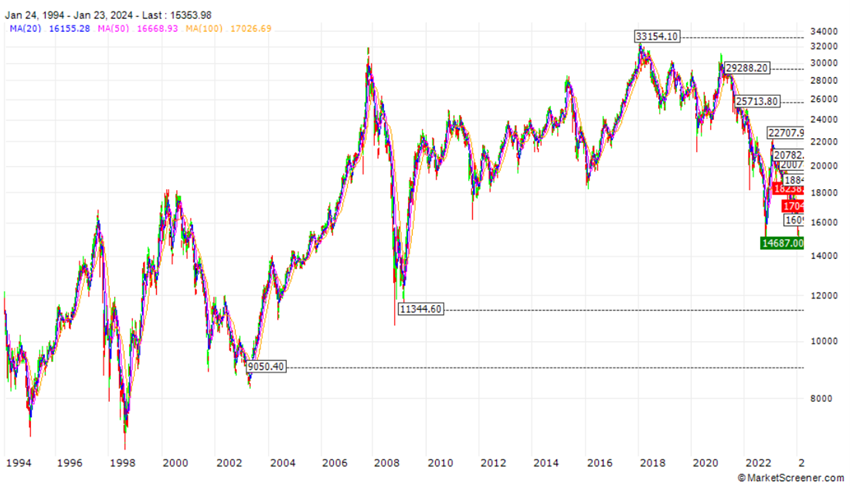

O “bust”: Desde 2018, o mercado acionista chinês perdeu 50%, estando hoje em mínimos, enquanto o S&P 500 e o Nikkei 225 estão em máximos

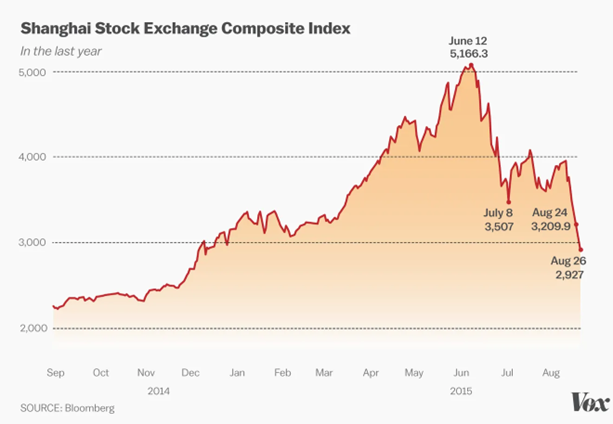

Em 2015 tem uma queda de 40%, que foi o primeiro aviso, e desde então mal recuperou:

O crash de meados de 2015 teve origem nas atuações regulatórias das autoridades sobre os mercados para pôr cobro aos exageros financeiros do ano anterior em que subiu 150%.

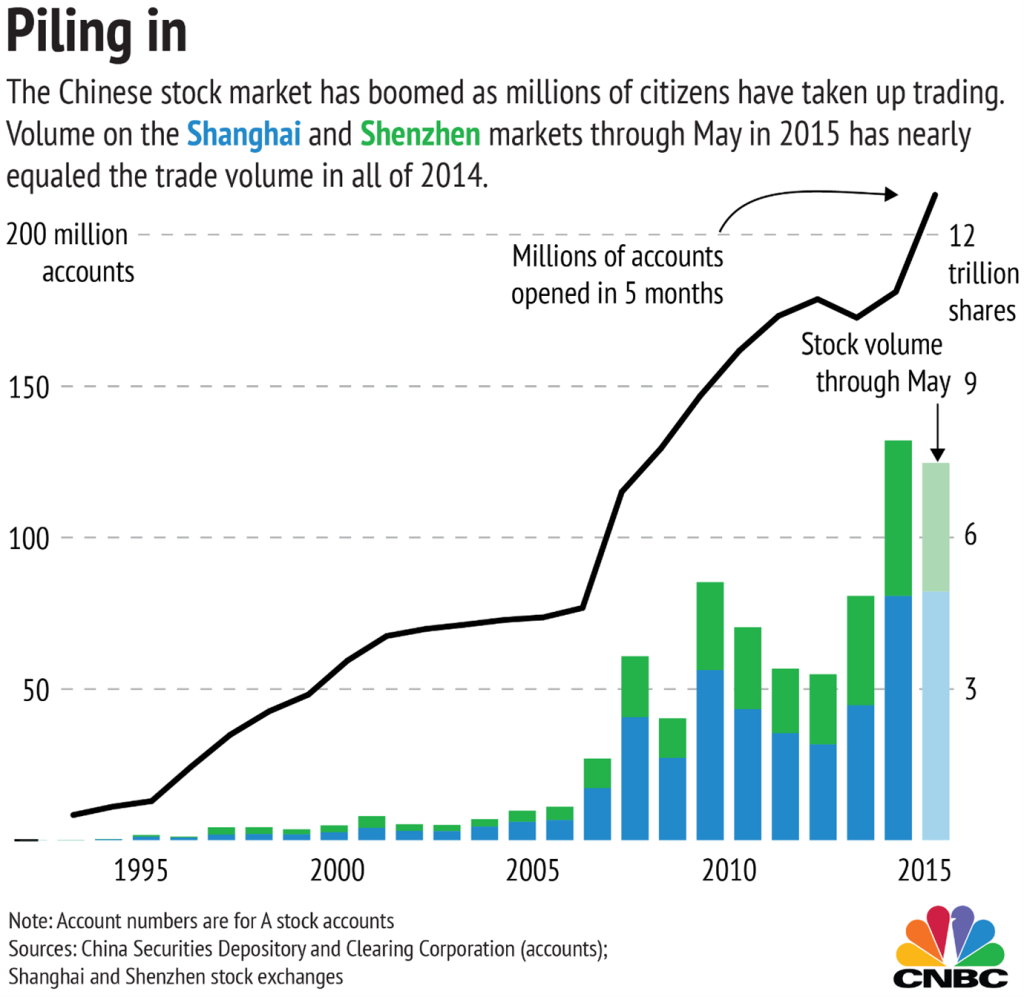

O governo limitou sobre os empréstimos feitos a particulares para a compra de ações que levaram à abertura de 40 milhões de contas de investidores entre 2014 e 2015:

No final de agosto, após esta queda abrupta, o governo lançou várias medidas para sustentar o mercado, tais como apoios aos principais corretores, proibição das vendas por investidores com mais de 5% e gestores e incentivou a compra de ações próprias pelas empresas.

O mercado ainda conseguiu recuperar um pouco, mas a queda prosseguiu em 2018 até aos dias de hoje:

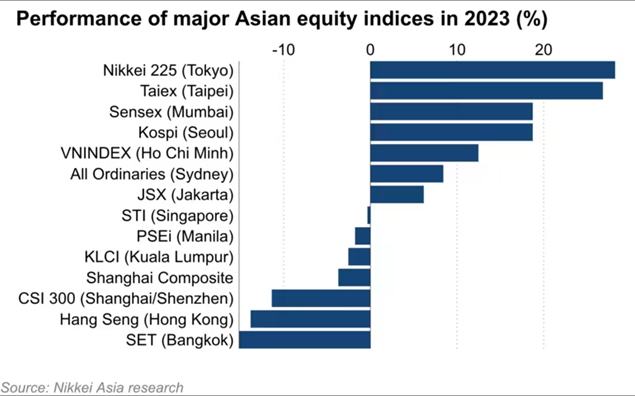

No ano passado, o mercado chinês voltou a perder mais de 10%, agravando as perdas para mais de 50% desde o verão de 2015:

O mercado acionista chinês está em mínimos dos últimos 7 anos, enquanto os mercados norte-americanos e japonês estão a níveis máximos de sempre.

Nos próximos artigos iremos dissecar cada um destes aspetos e os reflexos relativamente ao interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}