Les principaux indices de la bourse chinoise

La Chine est la preuve avérée que l’économie et les marchés boursiers sont des réalités très différentes : au cours des 4 dernières décennies, une croissance économique de 9 % par an s’est accompagnée d’une appréciation du marché de 1 % à 2 % par an, selon les indices considérés

Le boom : Entre la création de la bourse de Shanghai en 1992 et 2018, le marché boursier chinois s’est apprécié de 300 %, soit plus que le S&P 500

L’effondrement : Depuis 2018, le marché boursier chinois a perdu 50 % et est maintenant au plus bas, tandis que le S&P 500 et le Nikkei 225 sont au plus haut

Cet article fait partie d’une série consacrée à l’investissement dans les actions chinoises.

Dans le premier article, une introduction générale au sujet a été faite, y compris une synthèse des performances remarquables de la croissance économique et du développement au cours des 4 dernières décennies, ainsi que des défis auxquels elle a été confrontée, en particulier depuis la mi-2015.

Dans le deuxième article, les aspects de la forte croissance économique de la Chine au cours des 4 dernières décennies ont été développés.

Dans ce troisième article, nous allons détailler le comportement et les évolutions du marché boursier chinois.

Dans les articles précédents, nous avons déjà développé la taille et le poids de l’économie chinoise en termes mondiaux, son enrichissement au cours des dernières années, ainsi que sa convergence avec les pays les plus développés.

Dans des articles précédents, nous avons également abordé la croissance de l’investissement dans les marchés d’actions émergents, ainsi que leur attractivité, en mettant l’accent sur le marché chinois.

Dans un autre article, nous nous sommes également penchés sur les spécificités de la structure, du fonctionnement et de l’activité du marché boursier chinois.

Les principaux indices de la bourse chinoise

L’indice composite de Shanghai (indice composé SSE, également connu sous le nom d’indice SSE) est l’indice boursier de toutes les actions (y compris les actions de catégorie A et les actions B) qui sont négociées à la Bourse de Shanghai, créée en 1990.

Le Hang Seng est l’indice des entreprises chinoises basé sur la Bourse de Hong Kong, qui vise à attirer les investissements internationaux, et est un marché boursier très liquide domicilié dans un pays développé.

Il existe également des indices basés sur une gamme d’actions axées sur les méga-capitalisations, dont le plus connu est le CSI 300, qui est un mélange des 300 principales actions négociées sur les bourses de Shanghai et de Shenzhen, pondérées par capitalisation (le CSI 300 a été volatil depuis son lancement, avec de gros pics en 2015 et 2021, suivis de revirements soudains).

L’indice MSCI China (USD) cible les actions à grande et moyenne capitalisation, comprenant 740 composantes, y compris des actions chinoises de diverses catégories et cotées à la fois sur le marché intérieur et à l’étranger.

La Chine est la preuve avérée que l’économie et les marchés boursiers sont des réalités très différentes : au cours des 4 dernières décennies, une croissance économique de 9 % par an s’est accompagnée d’une appréciation du marché de 1 % à 2 % par an, selon les indices considérés

De 1993 à 2020, le produit intérieur brut de la Chine a augmenté de plus de 9 % par an, soit près de 40 fois.

À la surprise de beaucoup, ce type de croissance ne s’est pas traduit par des rendements fabuleux pour les investisseurs en actions chinoises.

Sur la même période, l’indice MSCI China n’a gagné que 2,71 % sur une base annualisée.

Les rendements des actions chinoises ont été tout aussi décevants, voire plus décevants, par rapport aux autres grands marchés.

Au cours de cette période de 27 ans, l’indice MSCI USA a augmenté de 10,37 % par an, l’indice MSCI Emerging Markets de 7,95 % et l’indice MSCI EAEO de 6,65 %.

Le graphique suivant montre la performance relativement médiocre de l’indice MSCI China pour chacun de ces trois indices :

À titre de comparaison, entre 1992 et 2020, la Chine a perdu plus de 80 % de sa valeur au profit des États-Unis, 80 % au profit des marchés émergents et 70 % au profit des marchés européens, australasiens et du Moyen-Orient (EAEO).

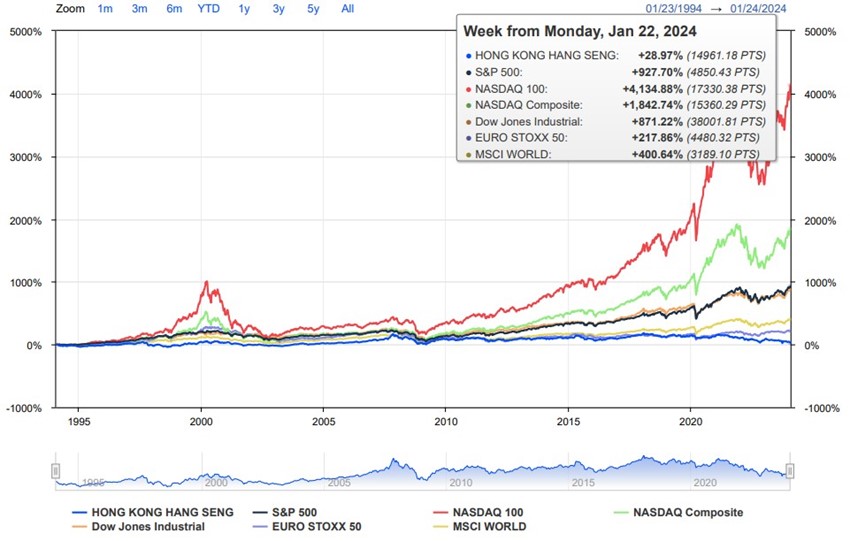

Le graphique suivant montre la performance des indices des marchés boursiers chinois Hang Seng et des principaux indices mondiaux depuis 1994 :

Au cours de ces 30 années, l’indice boursier de Hong Kong, le Hang Seng, ne s’est apprécié que de 29 % alors que le S&P 500 a gagné 927 %, le Nasdaq 100 de 4,135 %, l’Eurostoxx 50 de 218 % et le monde de 400 %.

De toute évidence, l’économie et les marchés sont directement liés.

Cependant, il y a des cycles et des moments où il y a des déconnexions.

Le boom : Entre la création de la bourse de Shanghai en 1992 et 2018, le marché boursier chinois s’est apprécié de 300 %, soit plus que le S&P 500

Entre 1992 et 2018, le marché boursier chinois a connu une période d’essor, triplant de valeur en un peu plus de 20 ans :

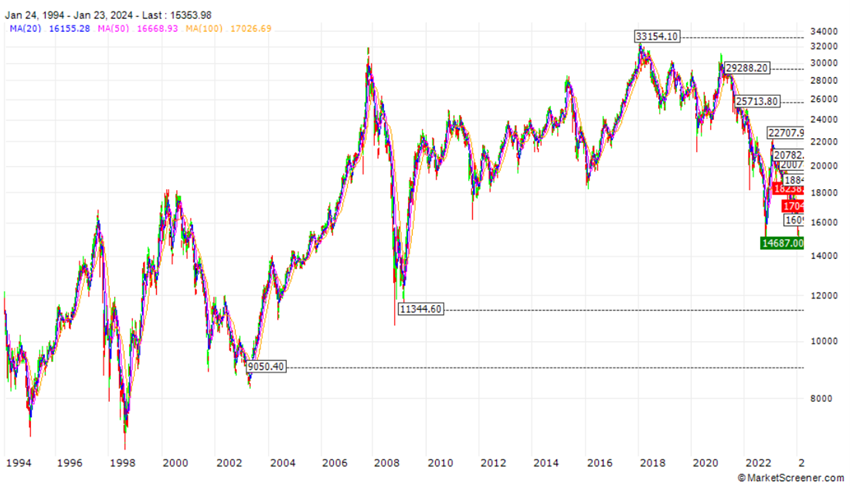

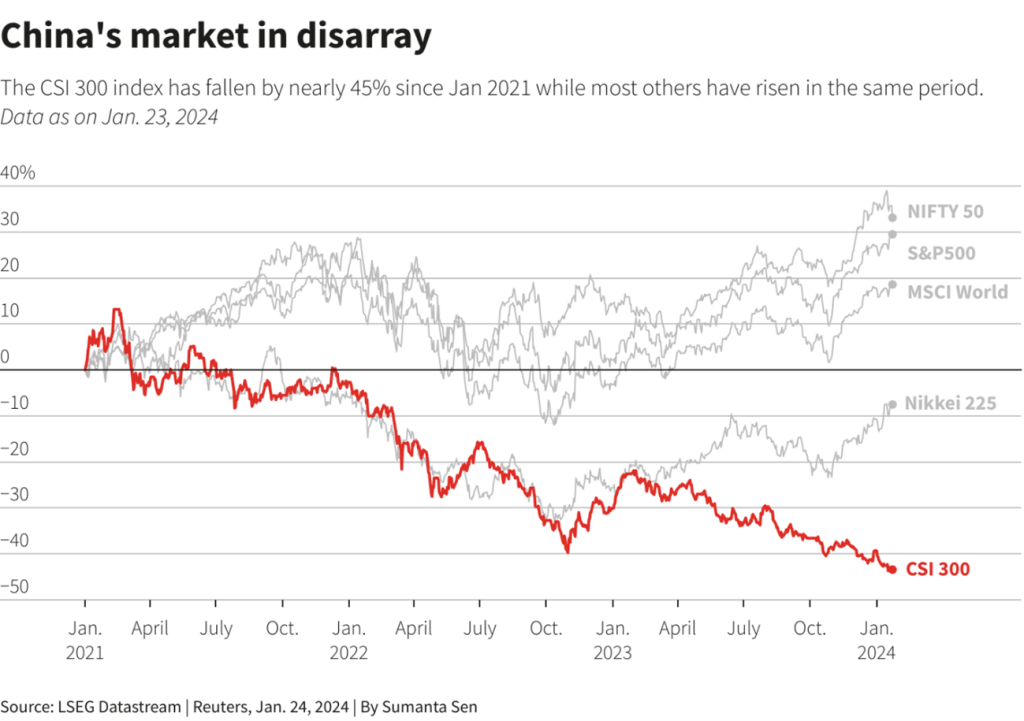

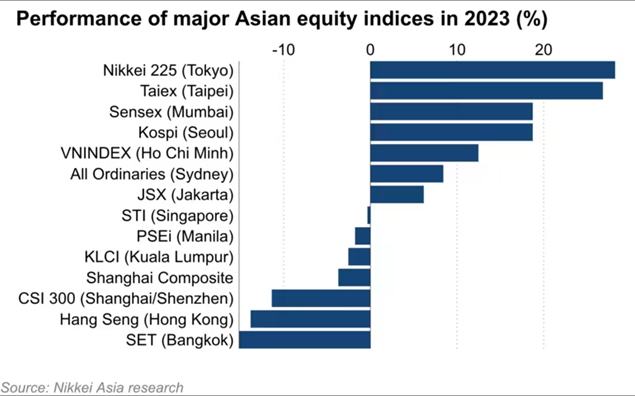

L’effondrement : Depuis 2018, le marché boursier chinois a perdu 50 % et est maintenant au plus bas, tandis que le S&P 500 et le Nikkei 225 sont au plus haut

En 2015, il a connu une baisse de 40 %, ce qui était le premier avertissement, et depuis lors, il s’est à peine rétabli :

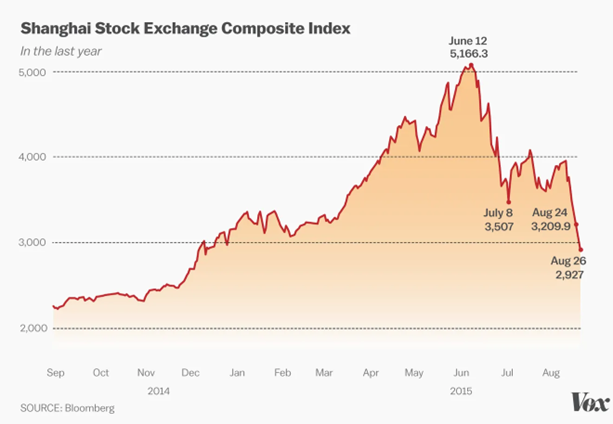

Le krach de la mi-2015 découle des mesures réglementaires prises par les autorités sur les marchés pour mettre fin aux exagérations financières de l’année précédente, au cours desquelles il avait augmenté de 150 %.

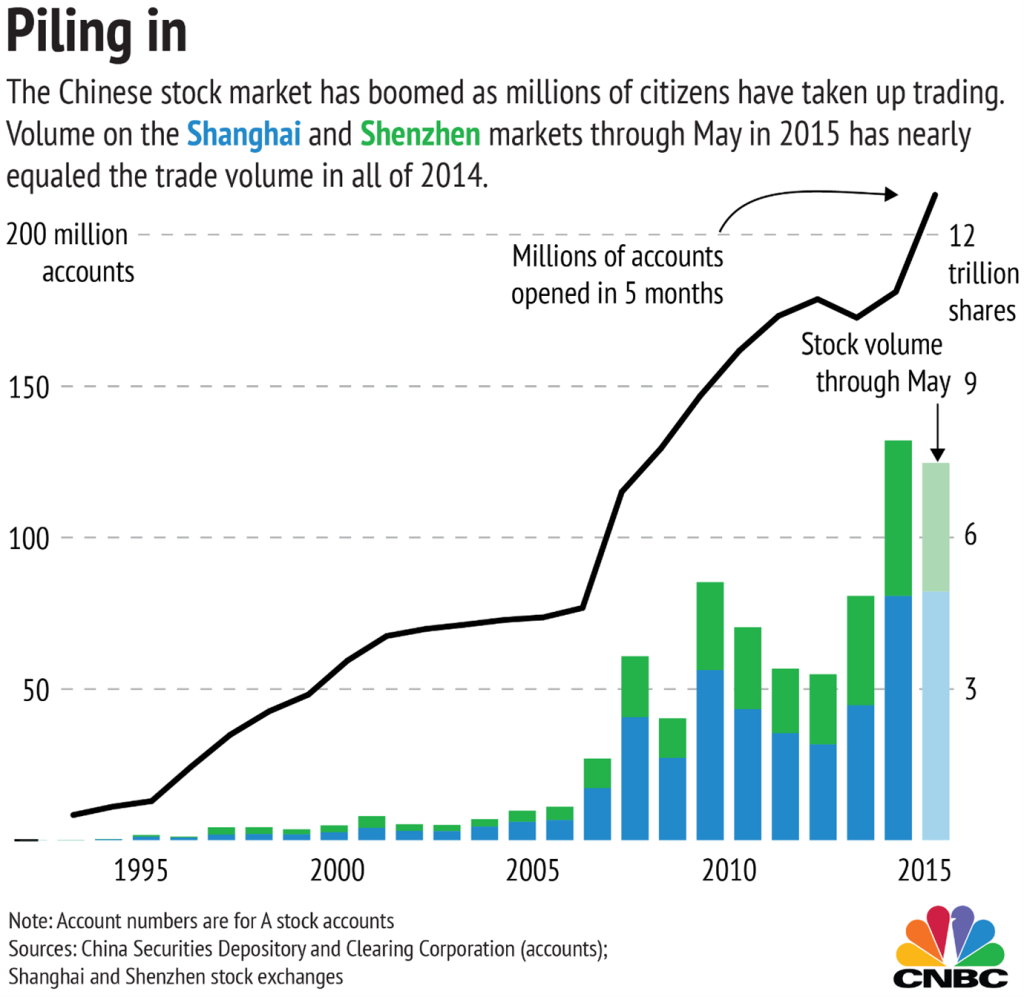

Le gouvernement a limité le nombre de prêts accordés aux particuliers pour l’achat d’actions, ce qui a conduit à l’ouverture de 40 millions de comptes investisseurs entre 2014 et 2015 :

À la fin du mois d’août, après cette chute brutale, le gouvernement a lancé plusieurs mesures pour soutenir le marché, telles que le soutien aux principaux courtiers, l’interdiction des ventes par les investisseurs de plus de 5% et les dirigeants, et l’encouragement de l’achat d’actions propres par les entreprises.

Le marché a tout de même réussi à se redresser un peu, mais la chute s’est poursuivie en 2018 jusqu’à aujourd’hui :

L’année dernière, le marché chinois a de nouveau perdu plus de 10 %, portant ses pertes à plus de 50 % depuis l’été 2015 :

Le marché boursier chinois est à son plus bas niveau depuis 7 ans, tandis que les marchés américain et japonais sont à des sommets historiques.

Dans les articles suivants, nous allons disséquer chacun de ces aspects et les conséquences concernant l’intérêt du marché boursier chinois pour les investisseurs étrangers.

Cette question centrale de l’attractivité du marché chinois est très pertinente car, on le sait, bien investir, c’est diversifier les risques, surtout dans les plus grandes économies et les plus grandes entreprises du monde, et privilégier ceux qui sont les leaders mondiaux et les biens de consommation, afin de mettre l’économie à notre service.

{kind=link}