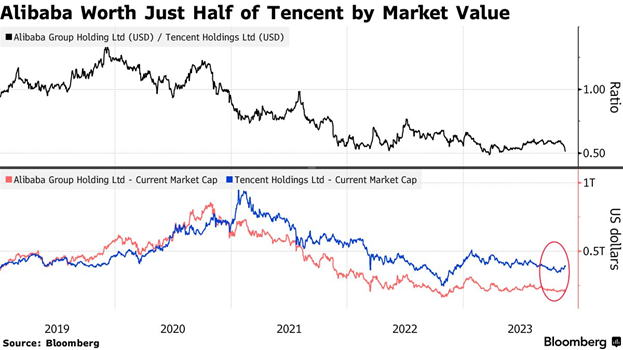

Muitas empresas tiveram desvalorizações mais profundas, incluindo os gigantes da internet BAT – Baidu, Alibaba, Tencent -, que eram as preferidas pelos investidores estrangeiros, e perderam mais de 50% do valor nos últimos 3 anos

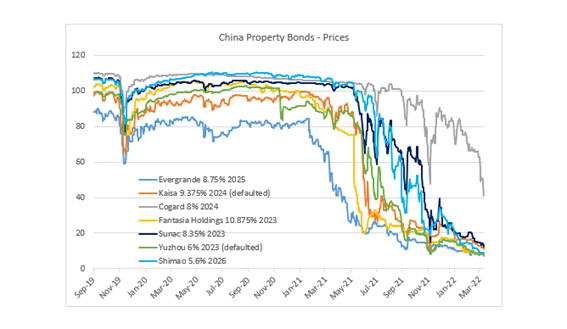

Os primeiros sinais dos problemas económicos começaram a manifestar-se no mercado das obrigações internacionais das grandes construtoras chinesas

Há muita incompreensão externa relativamente às atuações governamentais, que variam entre as políticas de suporte ao mercado acionista, financiamento ao investimento externo dos conglomerados privados e as detenções e acusações a alguns gestores de topo

A reafirmação do objetivo de Prosperidade Comum por Xi Jinping em 2021 e a necessidade de suporte dos mercados considerando a dependência e importância dos mesmos para a riqueza das famílias são as novas referências políticas

A guerra da Ucrânia fez emergir os riscos das autocracias nas mentes dos investidores estrangeiros

Em tempos de bonança, com todos os ventos a favor, os investidores tendem a esquecer-se que a China é uma economia socialista e o seu mercado ainda é incipiente, enquanto em tempos de contrariedades, os investidores exageram as preocupações e os riscos

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

Na primeira parte deste terceiro artigo mostrou-se o desempenho do mercado acionista chinês nas últimas 4 décadas.

Nesta segunda parte iremos dar um enquadramento das perspetivas de entendimento da realidade económica e dos mercados pelos investidores estrangeiros, antes de passarmos para a análise dos atuais desafios.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

Muitas empresas tiveram desvalorizações mais profundas, incluindo os gigantes da internet BAT – Baidu, Alibaba, Tencent -, que eram as preferidas pelos investidores estrangeiros, e perderam mais de 50% do valor nos últimos 3 anos

A Baidu, Alibaba e Tencent, apelidadas conjuntamente de BAT, como anacronismo de contraste para as FAANGM norte-americanas, perderam 50% do valor bolsista nos últimos 3 anos:

Os primeiros sinais dos problemas económicos começaram a manifestar-se no mercado das obrigações internacionais das grandes construtoras chinesas

A partir de 2018, algumas das grandes construtoras chinesas começam a ter problemas de cumprimento do serviço de dívida em obrigações internacionais:

O governo e os bancos chineses têm dado algum suporte, mas muitas destas empresas acabam por abrir falência.

E é preciso ter presente que o setor da construção representa direta e indiretamente quase 25% do PIB chinês.

Há muita incompreensão externa relativamente às atuações governamentais, que variam entre as políticas de suporte ao mercado acionista, financiamento ao investimento externo dos conglomerados privados e as detenções e acusações a alguns gestores de topo

Estes problemas agudizaram-se com a dificuldades de perceção das orientações das políticas governamentais relativamente à economia e aos mercados, pelos investidores estrangeiros.

No início da década passada, o governo chinês incentivou os seus principais empreendedores privados a cresceram no exterior, em termos orgânicos ou por aquisições, através de financiamentos pelos bancos estatais.

A partir da crise de 2015, provocada pelos excessos financeiros dos anos anteriores, e que exigiu a intervenção das autoridades, tudo parece ter mudado.

O comunicado de imprensa por grandes empresas chinesas – “Perdemos o contacto com o nosso chairman.” – tornou-se frequente.

A fiscalização e disciplina dos mercados pelas autoridades chinesas fez-se sentir através detenções, acusações e julgamentos de gestores e os maiores acionistas de alguns grandes grupos.

Ao mesmo tempo, exerceu-se maior pressão regulatória sobre as grandes empresas privadas.

A reafirmação do objetivo de Prosperidade Comum por Xi Jinping em 2021 e a necessidade de suporte dos mercados considerando a dependência e importância dos mesmos para a riqueza das famílias são as novas referências políticas

A política de “Common Prosperity” como o novo estádio de desenvolvimento chinês, relembrada e acentuada por Xi Jinping em 2021, reformulou este balanceamento entre os interesses públicos e privados, subordinando o segundo ao primeiro.

A remodelação política no Partido Comunista da China em 2021, anunciada no seu 20.º congresso do partido, provocou uma grande reação nos mercados, uma vez que implicou uma abordagem da linha-dura com o programa de COVID zero do país, políticas governamentais futuras mais opacas e maior incerteza e risco.

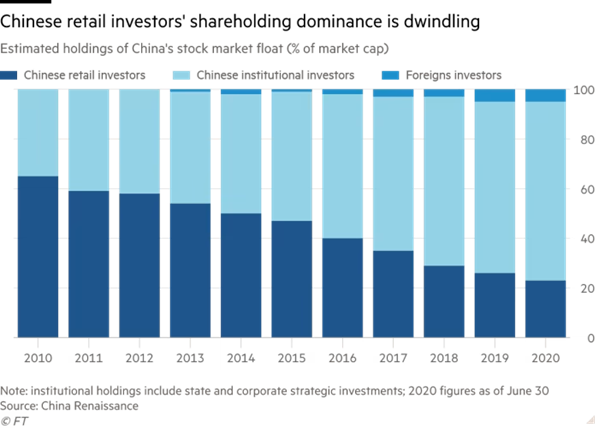

De vez em quando, este princípio é equilibrado com uma intervenção direta e mais robusta das autoridades no mercado, não só no sentido de fiscalizar, mas também de o promover de forma a atrair maior investimento institucional e estrangeiro:

A participação dos investidores estrangeiros passou de 2% da capitalização de mercado para 3,1% e de 3% do “free-float” para 8%, tornando os investidores institucionais estrangeiros o maior grupo de investidores institucionais no mercado de ações da China.

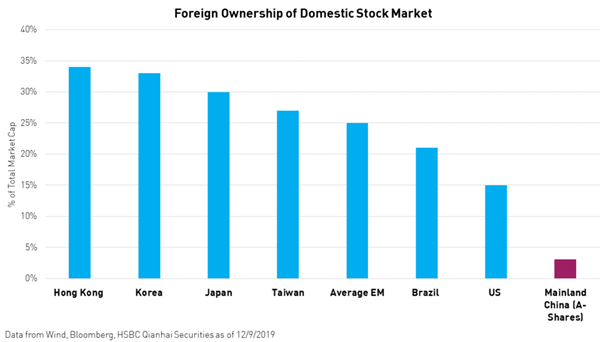

O atual nível de propriedade estrangeira permanece bem abaixo do limite de 30% estabelecido para as ações do continente e é muito inferior a outros grandes mercados asiáticos.

Atualmente, os níveis de participação estrangeira em Hong Kong e na Coreia estão em 34% e 33%, respetivamente.

Esta maior participação internacional agravou os problemas, na medida em que em 2023, os investidores estrangeiros venderam 90% do que compraram nesse ano.

A guerra da Ucrânia fez emergir os riscos das autocracias nas mentes dos investidores estrangeiros

Primeiro, foi a reação do mercado à invasão da Ucrânia pela Rússia no início de 2022. Depois, foi a mais recente reação do mercado em torno das tensões geopolíticas entre a China e os EUA.

Em tempos de bonança, com todos os ventos a favor, os investidores tendem a esquecer-se que a China é uma economia socialista e o seu mercado ainda é incipiente, enquanto em tempos de contrariedades, os investidores exageram as preocupações e os riscos

Como sabemos e vimos anteriormente, os investidores estão sujeitos a muitos enviesamentos comportamentais.

Quando os tempos são bons e todos os ventos sopram a favor, os investidores ganham dinheiro, tornam-se demasiado otimistas, o mercado entra numa espiral de euforia e sobe acentuadamente, como aconteceu com a China entre meados de 2014 e meados de 2015.

Os enviesamentos de comportamento de manada e de excesso de confiança ou otimismo estão muito presentes.

Quando os tempos são maus e os ventos são contrários, os investidores perdem dinheiro, tornam-se excessivamente pessimistas, e o mercado entra numa espiral de aversão ao risco e desce pronunciadamente, como sucedeu com a China no verão de 2015 e nos 3 anos mais recentes.

Os enviesamentos de aversão à perda e de comportamento de manada estão muito ativos.

Em ambos os casos, os investidores também estão influenciados pelos enviesamentos da atualidade ou memória recente, familiaridade ou home bias, e ruído dos media.

Os investidores esquecem-se de que a China é uma economia de mercado socialista, planificada e dirigista, e que, apesar dos progressos notáveis dos últimos anos, tem um modelo de desenvolvimento económico incipiente.

É uma economia ainda em transformação, que passou de país subdesenvolvido para emergente, mas ainda não atingiu a estatura de desenvolvido.

Os mercados de capitais chineses são também incipientes, muito recentes e com estruturas e regras de funcionamento mais frágeis e vulneráveis do que os mercados desenvolvidos das economias ocidentais.

Nos próximos artigos iremos aprofundar os problemas estruturais da economia e dos mercados chineses, que incluem a desaceleração do crescimento económico e do esgotamento do modelo de desenvolvimento do passado, assim como as questões geopolíticas e institucionais.

Tudo isto, tendo em vista analisarmos o interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}