O peso das Mega caps nos índices

As distorções da performance dos mercados/índices e a profundidade (“breath”)

As distorções da avaliação dos múltiplos do mercado

Este é o segundo artigo dedicado ao investimento nas 5 a 8 mega capitalizações, ou nas FAAMG (e suas variantes), considerando o seu peso nos principais índices do mercado norte-americano, nomeadamente no S&P 500 e no Nasdaq.

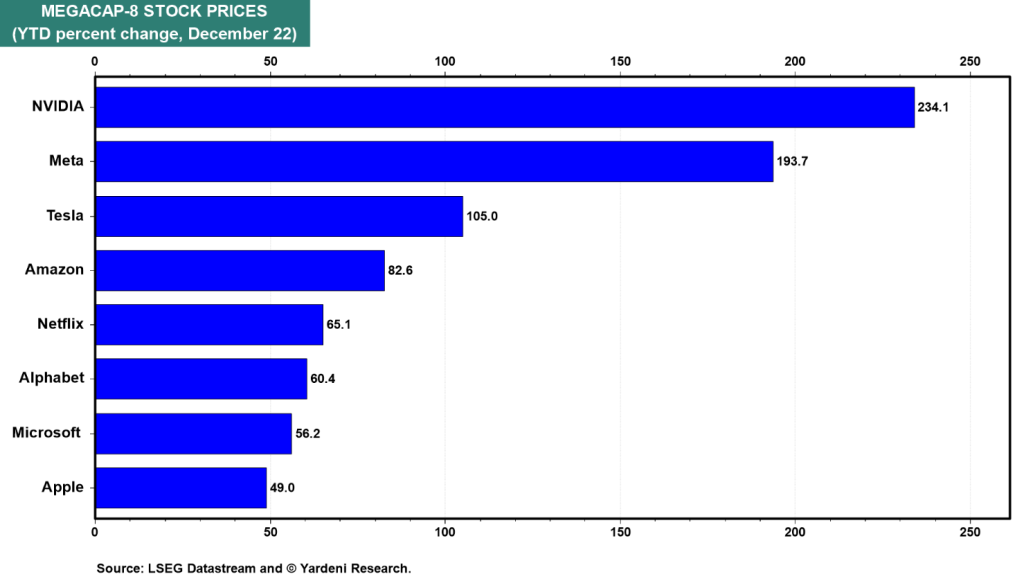

A realidade é que os cinco grandes responsáveis pela grande maioria dos ganhos do mercado de ações norte-americano em 2023 são a Apple (+36% este ano), Microsoft (+37%), Alphabet (+39%), Amazon (+44%) e a Nvidia, que subiu 159% em relação à IA.

Sem estas ações, o principal índice do mercado acionista norte-americano, o S&P 500, incluindo pagamentos de dividendos, subiria apenas 1,5% este ano

Se excluirmos as contribuições das outras duas maiores empresas de tecnologia – Meta (+120%) e Tesla (+66%) – o S&P 500 ficaria ligeiramente negativo no ano.

O impacto e a contribuição destas ações no mercado global tem sido tão forte que cada vez mais as chamam de “Magnificient Seven” (excluindo a Netflix).

Este é o segundo artigo sobre as 8 mega caps ou as FAANGM e a sua influência e importância para o mercado acionista.

No artigo anterior fizemos uma breve apresentação geral, destacando o historial do seu crescimento e valorização.

Neste artigo iremos debruçar-nos mais detalhadamente sobre o peso, o contributo e a importância nos índices do mercado, assim como as distorções causadas na análise do mercado se não tomarmos em conta os efeitos destes pesos pesados.

O peso das Mega caps nos índices

Como vimos em artigos anteriores, a larga maioria dos principais índices que integram estas empresas é ponderada pela capitalização, incluindo os norte-americanos S&P 500 e o Nasdaq, e consequentemente os mundiais MSCI World ou ACWI.

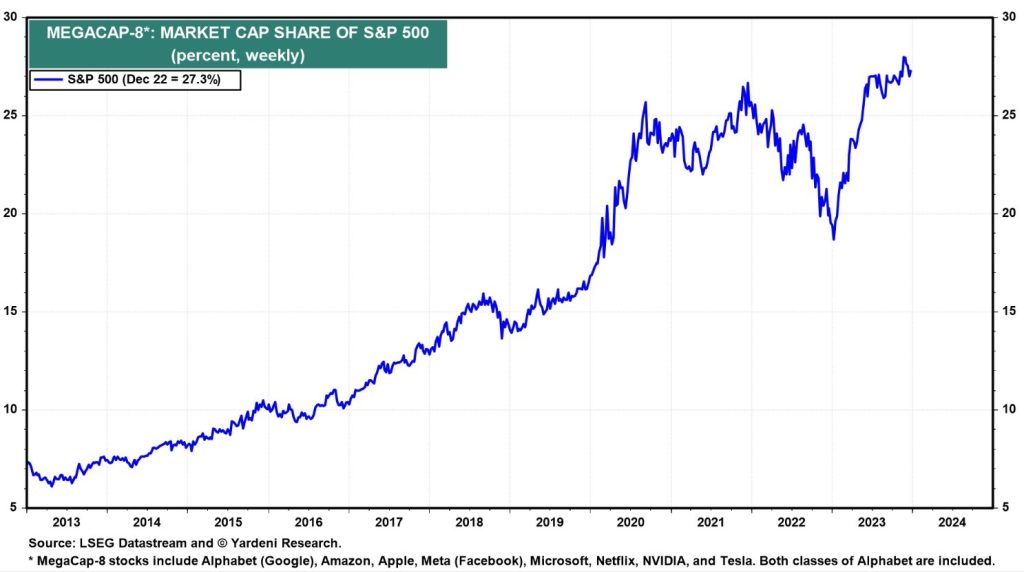

O peso das atuais 8 maiores capitalizações do S&P 500 está em 27,2%, máximos de sempre:

Os pesos das 8 empresas são os seguintes: Apple (7,2%), Microsoft (6,9%), Amazon (3,3%), Nvidia (2,9%), Alphabet (4,3%, nas duas séries), Facebook (1,9%). Tesla (1,7%) e Netflix 0,5%.

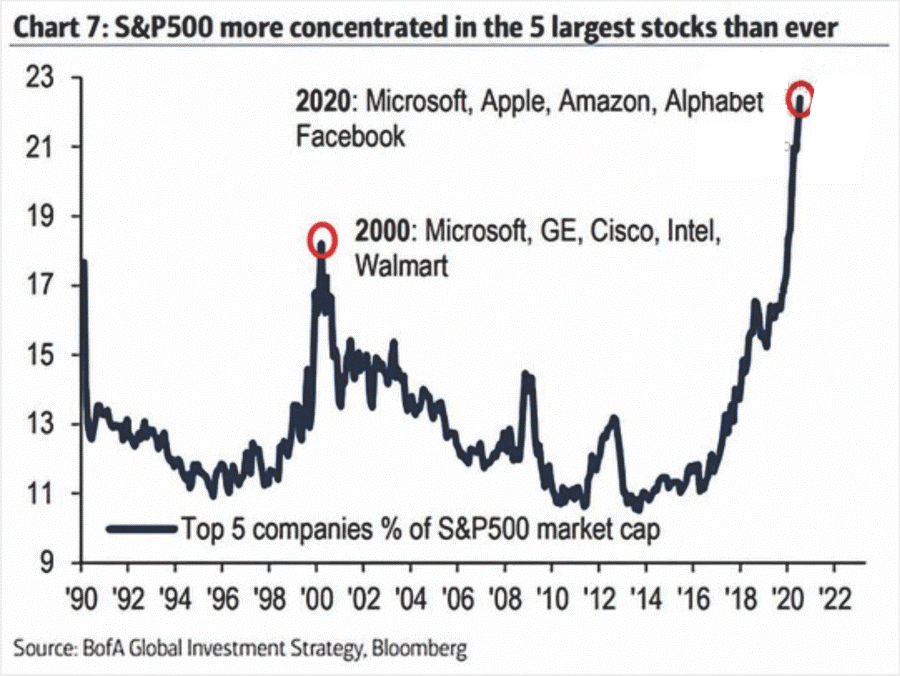

A concentração no S&P 500 das 5 maiores empresas está também a níveis máximos de sempre, atingindo quase 25%:

Simultaneamente, como causa e consequência, estas ações têm tido um desempenho excecional e espetacular nos 10 últimos anos, superando largamente o mercado em geral.

O efeito conjugado de uma elevada concentração do mercado e um desempenho extraordinário destas mega ações tem consequências e implicações que nem sempre são apercebidas, em termos de direção dos mercados e de avaliação dos mercados, que podem distorcer a realidade do mercado global de forma significativa.

As distorções da performance dos mercados/índices e a largura, extensão ou amplitude (“breadth”)

A primeira possível distorção da realidade é a da performance do mercado global, pois o fortes contributos e pesos destas ações nos índices podem desvirtuar a situação.

Esta questão é muito relevante porque se fala muitas vezes da performance do mercado em geral, no dia, na semana, no mês, no ano, nos últimos 3, 5 ou 10 anos, sem considerar o efeito, ou a contribuição, destas mega caps.

Muitas vezes, sucede que o desempenho positivo do mercado se deve fundamentalmente a estas empresas, e a média das restantes centenas de ações dos têm desempenhos fracos.

Esta situação pode induzir muitos erros ou enviesamentos de análise do comportamento e sentimento do mercado em geral.

Isto significa que podemos pensar que está tudo bem quando de facto só uma pequena amostra do mercado está bem e o resto está mal.

Por isso, é necessário analisarmos o desempenho do mercado com e sem estas mega ações.

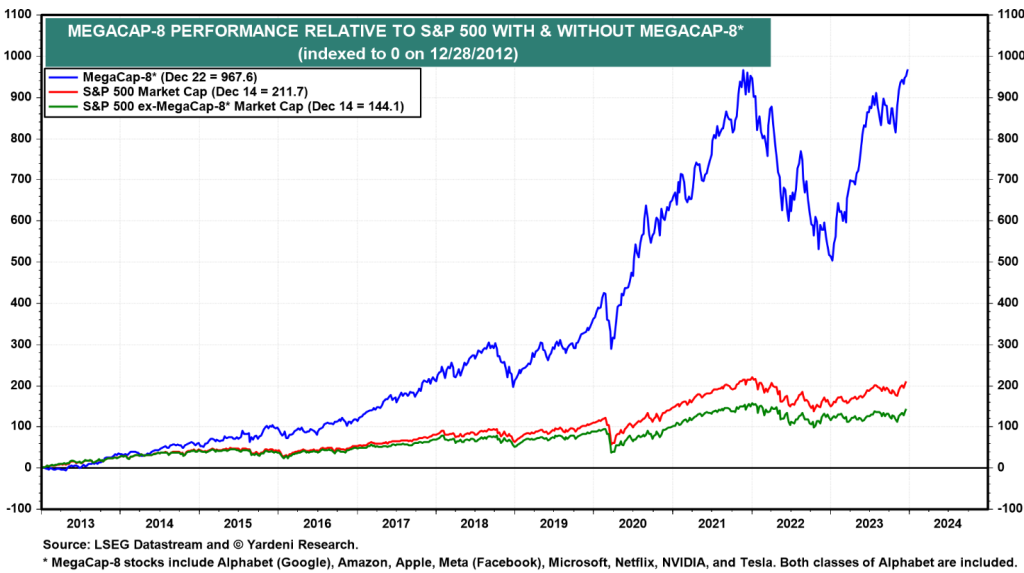

O gráfico seguinte mostra a evolução do S&P 500, das 8 mega caps e do S&P 500 excluindo as 8 mega caps desde 2013:

Desde o fim de 2012, o índice S&P 500 valorizou-se 189,4%, mas excluindo as 8 mega caps só se valorizou 127,4%, uma vez que estas ganharam uns extraordinários 872,9%.

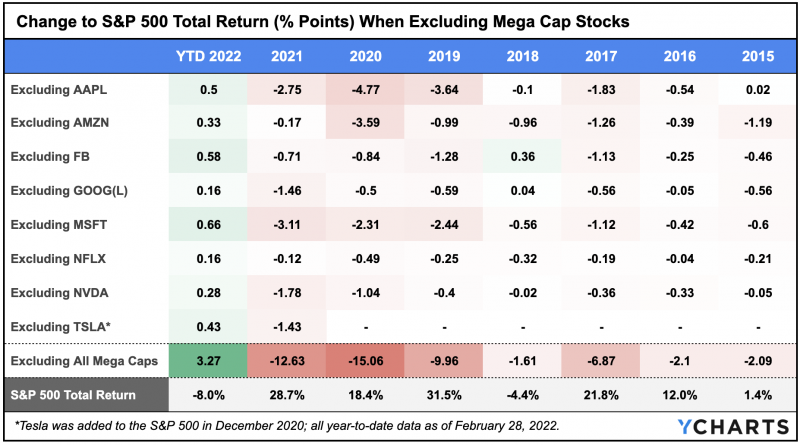

A tabela seguinte mostra-nos o impacto individual das mega ações no índice S&P 500 entre 2015 e fevereiro de 2022:

Em 2023, o desempenho foi o seguinte:

Este impacto foi muito forte e crescente ao longo destes anos, sobretudo após a pandemia.

Em 2021, o S&P 500 teve um retorno de 28,7%, mas 12,63% deveu-se só às 8 mega caps (40%).

Em 2020, o impacto ainda havia sido maior com o retorno do S&P 500 de 18,4%, resultando na quase totalidade dos 15,06% das mega caps.

Vemos que nos primeiros anos o impacto foi muito menor.

Como vimos, a forma mais correta de analisar este enviesamento é ver o desempenho com e sem estas ações.

Adicionalmente, de um modo mais geral e que vai para além destas ações, há outras formas de avaliar a concentração ou dispersão dos movimentos do mercado, a chamada largura do mercado (“breadth”), no âmbito da análise técnica.

A medida de largura do mercado mais simples é medir a quantidade de ações cujos preços subiram versus aquela em que desceram.

Outra forma é analisar as quantidades das ações dos índices cujos preços se situam acima ou abaixo das médias móveis dos preços nos últimos 50 e 200 dias, medidas muito usadas na análise técnica.

A comparação do desempenho dos índices ponderados pela capitalização com os seus pares de igual ponderação é mais um modo de avaliar a largura do mercado.

A Yardeni research dá-nos vários indicadores atualizados sobre a largura (“breadth”) do S&P 500:

As distorções da avaliação dos múltiplos do mercado

Como sabemos e vimos em artigos anteriores, muitas das análises e discussões relativas às avaliações do mercado acionista centram-se nos múltiplos de mercado, normalmente o PER.

É uma medida simples, disponível e fácil de perceber e de usar.

Os analistas e investidores estudam e conhecem as médias de médio e longo prazo do PER para os principais índices, as médias nas diferentes fases do ciclo económico, os seus mínimos e máximos, etc.

O problema é que muitas vezes a avaliação do mercado feita pelos analistas e comentadores através PER não considera a possível distorção associada à concentração do índice.

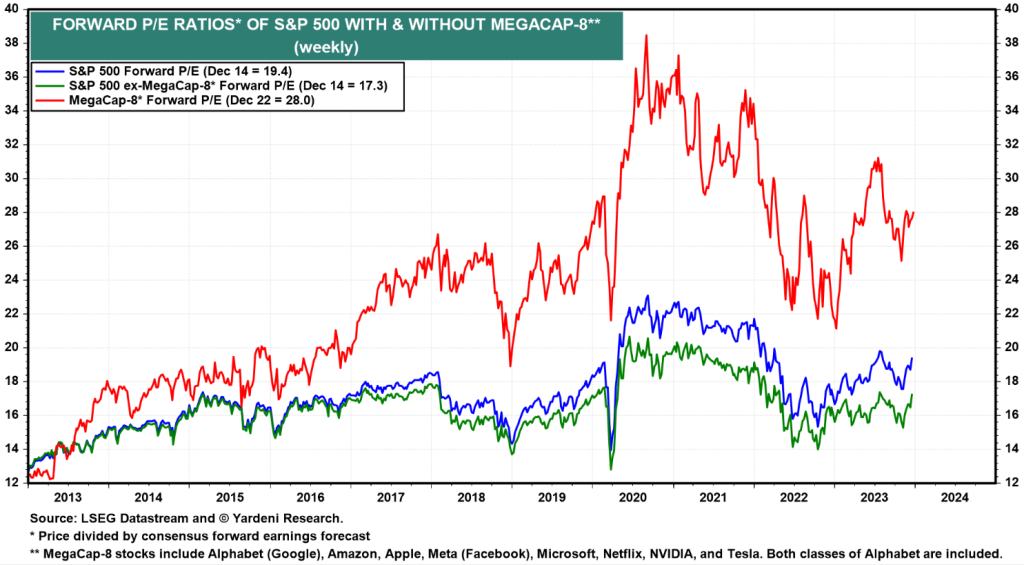

O gráfico seguinte mostra a evolução dos múltiplos de PER do S&P 500, das 8 mega caps, e do S&P 500 excluindo as mega caps, desde 2013:

Atualmente, o PER do S&P 500 está em 19,4x, mas o do S&P 500 sem as 8 mega caps situa-se em 17,3x, e o daquelas empresas em 28x.

Esta divergência dos PER do S&P 500 com e sem as 8 mega caps está próximo dos níveis mais altos dos últimos anos.

Dado que o PER das mega caps está elevado, mas bem abaixo dos níveis registados entre 2020 e 2021, o PER do S&P 500 sem as mega caps está abaixo dos últimos 5 anos e próximo da média dos 10 anos.

{kind=link}