“Don’t fight the FED” e o fim da “FED put”

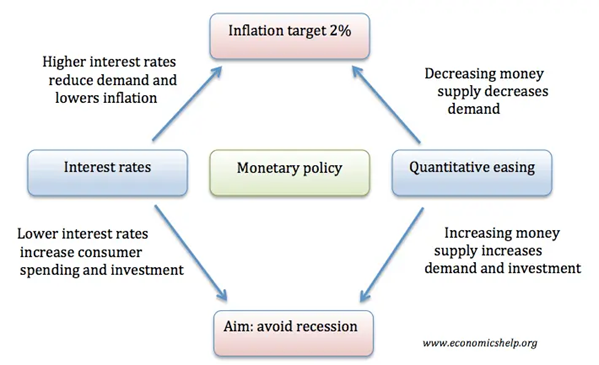

Objetivos e instrumentos da política monetária

O impacto das taxas de juros oficiais na economia

O impacto dos programas de compra e de venda de ativos ou de “Quantitative Easing” e “Quantitative Tightnening” na economia

Estamos a viver um período conturbado dos mercados, em muito influenciado pela mudança da política monetária, sendo oportuno aprofundar este tema específico.

Além disso, como veremos a política monetária tem um grande impacto nos nossos investimentos.

É útil relacionar este tema com outros artigos recentes.

Num artigo anterior, abordámos a questão concreta de como atuar num contexto inflacionista e de subida de juros como o presente.

Noutro artigo, vimos o efeito das mudanças de ciclos económicos nos investimentos, e como nos podemos posicionar nesses momentos.

Anteriormente também já tínhamos aprofundado os temas de como podemos viver as correções frequentes do mercado acionista e a história e os padrões das várias crises desse mercado.

A política monetária tem um impacte poderoso nos mercados financeiros e nos preços dos vários ativos, o que torna necessário perceber como funciona e qual a sua realidade em cada momento.

Por isso, é fundamental que todos os investidores percebam as ações e as implicações da política monetária, sobretudo em momentos de grande mudança como os que hoje vivemos.

Não surpreende ninguém que este seja um dos temas mais discutidos pela comunidade financeira.

É importante deixar uma nota de introdução.

A maior parte das referências e valores respeitam à economia e ao mercado norte-americano, por duas razões.

Mais uma vez, há dados e informações sobre os EUA que não existem noutros países, sobretudo com a mesma profundidade ou atualidade.

Além disso, os EUA têm um peso e um impacto ímpar nas restantes economias.

No entanto, o que se está a passar nos EUA também ocorre na Zona Euro, Reino Unido, Suíça, etc., o que generaliza a importância deste tema.

“Don’t fight the FED” e o fim da “FED put”

Basta recordar duas frases muito populares e frequentemente ouvidas.

“Don’t fight the FED”, ou não lutar contra o (banco central) FED.

Este ditado é da autoria de Marty Zweig, e foi popularizado nas décadas de 1980 e 1990 (a frase “Don´t fight the tape”, ou não lutar contra o mercado, é do mesmo autor).

“Não lutar contra a Reserva Federal” é um mantra que indica que devemos alinhar os nossos investimentos com as políticas monetárias atuais dos bancos centrais, e não contra eles.

Alinhar com a FED significa que se deve investir agressivamente quando as taxas de juros são baixas, e mais conservadoramente quando essas taxas são altas.

“The end of the FED put”, ou o fim da proteção do mercado acionista em queda (opção “put”) pela FED

A noção da “Fed put” existe desde a era do governador da FED, Alan Greenspan, e baseia-se na crença por muitos participantes no mercado de que o banco central vai intervir se os mercados tiverem uma forte queda.

O fim da “put” pela FED, que agora está na mente de muitos, é não contar com isto aconteça.

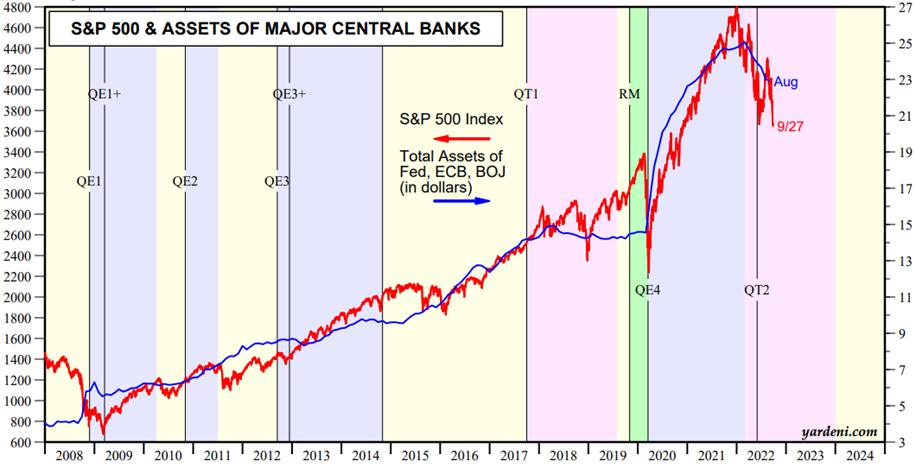

Não há nada que ilustre melhor esta influência e impacto do que o gráfico da relação da expansão monetária (total de ativos da FED) com o principal índice do mercado norte-americano, o S&P 500, nos últimos anos:

Fonte: Central Banks: Monthly Balance Sheets, Yardeni Research, September, 28th, 2022

Objetivos e instrumentos da política monetária

Nos países avançados, esta política é desenvolvida por bancos centrais independentes do poder político e tem como objetivos a estabilidade de preços e o crescimento económico sustentável.

Aquele foi definido como uma inflação objetivo de 2% ao ano.

A política monetária tradicional ou convencional tem três instrumentos principais.

Primeiro, a fixação das taxas de juros oficiais, às quais os bancos comerciais depositam e tomam emprestados fundos junto dos bancos centrais.

Segundo, a definição dos requisitos de reservas de caixa dos bancos nos bancos centrais, que define a capacidade de concessão de empréstimos pelos bancos.

Terceiro, as operações de mercado aberto (“open market”), ou de compra e venda de títulos de tesouro de curto prazo), que alteram a liquidez que existe na economia, e por essa via, a procura e o investimento.

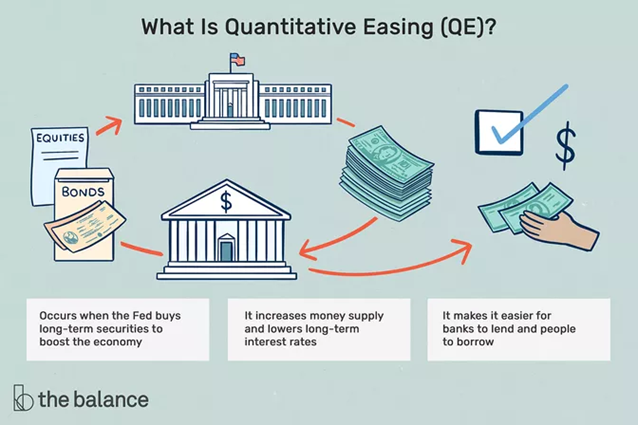

Para combater e proceder à recuperação económica da Grande Crise Financeira e da recente pandemia, os bancos centrais de todo o mundo desenvolveram uma política monetária não convencional.

É uma política de compra e venda de ativos financeiros de médio e longo prazo conhecida como programa de “Quantitative Easing”, normalmente usada quando a inflação é baixa ou mesmo negativa.

Em seguida analisamos o contexto e os mecanismos de transmissão das taxas de juros oficiais e do “Quantitative Easing”.

O impacto das taxas de juros oficiais na economia

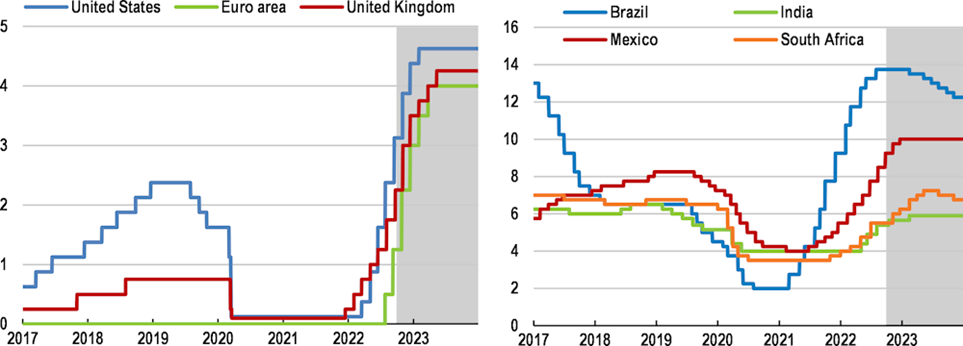

As taxas de juros oficiais ou fixadas são o instrumento de política económica mais usado pelos bancos centrais, e por isso mais seguido, em todo o mundo.

As taxas de juro da FED, o banco central norte-americano, são certamente as mais seguidas por todos os investidores, tendo em conta a importância da economia e do mercado de capitais dos US.

No entanto, as taxas de juros dos restantes bancos centrais também são importantes para a economia de cada país.

A evolução recente destas taxas foi a seguinte:

Fonte: OECD Economic Outlook, The Price of War, Interim report, September 2022

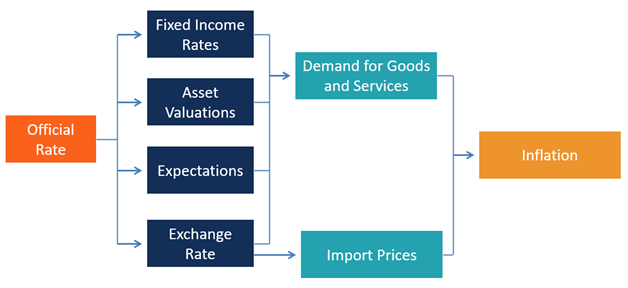

O gráfico seguinte procura ilustrar o mecanismo de transmissão destas taxas de juros oficiais na economia:

Fonte: Monetary Transmition Mechanism, CFI, February, 2021

As alterações das taxas de juros oficiais transmitem-se à economia através de 4 canais diferentes, as taxas de juros do mercado, as expectativas das taxas, os preços dos ativos e as taxas de câmbio.

Quando as taxas de juro oficiais sobem (descem) as taxas de juro dos empréstimos bancários e as rendibilidades implícitas exigidas pelos investidores em obrigações também sobem (descem).

É por esta via que os bancos centrais influenciam o custo de financiamento das famílias e das empresas.

Quando as taxas de juros oficiais baixam, as expetativas dos agentes económicos é de que haverá um aumento dos empréstimos e dos preços dos ativos, em resultado de menores taxas de desconto e melhores perspetivas de crescimento.

Quando as taxas de juros sobem, acontece o inverso, ou seja, são esperados menos empréstimos e diminuição dos preços dos ativos.

As alterações das taxas de juros oficiais afetam os preços dos ativos a dois níveis.

Por um lado, pelo impacto nas rendibilidades implícitas das obrigações e do custo de oportunidade do capital.

Uma diminuição das taxas de juros diminui as rendibilidades das obrigações e melhora a atratividade das ações.

Por outro, pelo impacto nas avaliações, por via da taxa de desconto dos títulos.

Uma descida das taxas de juro valoriza as obrigações emitidas com taxas de juros mais elevadas e valoriza as ações (via o menor desconto dos seus cash-flows futuros).

A mudança das taxas de juro também tem impacto nas taxas de câmbio, pois uma maior taxa de juro atrai mais investimento de todo o mundo em busca da maior rentabilidade, aumenta a procura dessa moeda, e valoriza a respetiva taxa de câmbio, e vice-versa.

O impacto dos programas de compra e de venda de ativos ou de “Quantitative Easing” e “Quantitative Tightnening” na economia

Estes programas foram lançados quando as taxas de inflação e de juros estão próximas de zero, como aconteceu na Grande Crise Financeira de 2007-08 e na crise pandémica de 2020.

Nesta situação de taxas muito baixas, conhecida como a armadilha de liquidez, os consumidores não gastam e os investidores não investem, e os instrumentos de política monetária convencionais são ineficazes (as taxas negativas não são solução).

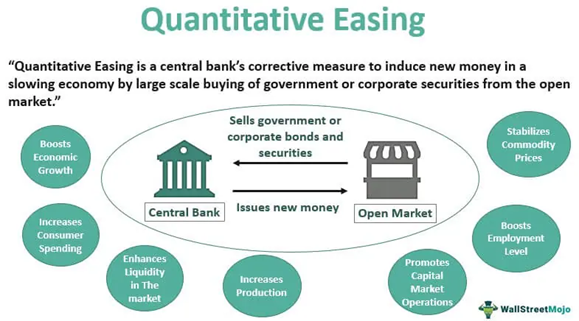

O “Quantitative Easing” é um programa de política monetária em que os bancos centrais compram valores pré-definidos de obrigações do tesouro de médio e longo prazo e outros ativos financeiros (obrigações municipais, obrigações de empresas, ações, etc.).

Em resultado, injetam liquidez para estimular a atividade económica.

É um programa em tudo semelhante às operações de mercado aberto, mas em que os títulos transacionados não são as obrigações de tesouro de curto prazo, mas são títulos e mais longo prazo ou com mais risco.

Foi usado pela primeira vez no Japão em 1995, e mais recentemente, na Grande Crise Financeira e na crise pandémica, como dissemos.

As compras de ativos aumentam o seu preço e diminuem a rendibilidade implícita das obrigações, aumentando simultaneamente a oferta de moeda.

O objetivo é tirar a economia da recessão e evitar a deflação, através da melhoria das condições financeiras, aumentar a liquidez do mercado e a oferta de crédito do setor privado.

O “Quantitative Tightening” é o programa contrário, o da venda dos ativos, tendo como objetivos arrefecer a economia, através da extração da liquidez e da redução do crédito, e normalizar o balanço dos bancos centrais.

O “Quantitative Easing” tem vários mecanismos de transmissão.

Ao fornecer liquidez ao setor bancário permite que os bancos emprestem mais, e dinamizem o consumo e o investimento privados.

As compras de obrigações do tesouro fazem baixar os custos da dívida pública, permitindo conter o endividamento público e reforçar os gastos e o investimento público.

As compras de obrigações fazem baixar as taxas de juro e subir os preços de todos os ativos financeiros, obrigações, ações, etc.

A descida das taxas de juros aumenta a procura dos investidores por títulos de maiores rendimentos, designadamente de maior risco, por exemplo, pelas obrigações especulativas.

No fundo, o “Quantitative Easing” aumenta o consumo, o investimento, a produção, o emprego e o crescimento económico, melhora a liquidez do mercado, e faz subir os preços dos ativos financeiros.

Obviamente, o “Quantitative Tightening” atua e tem os efeitos contrários.

{kind=link}