« Ne combattez pas la FED » et la fin du « FED put »

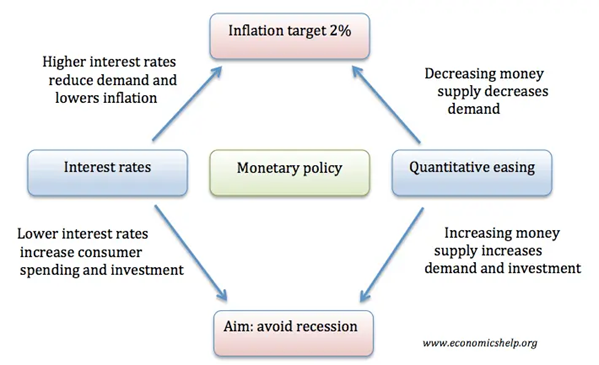

Objectifs et instruments de politique monétaire

L’impact des taux d’intérêt officiels sur l’économie

L’impact des programmes d’achat et de vente d’actifs ou “quantitative easing” et du “quantitative tightening” sur l’économie

Nous vivons une période troublée des marchés, fortement influencée par le changement de politique monétaire, et il convient d’approfondir ce thème spécifique.

De plus, comme nous le verrons, la politique monétaire a un impact majeur sur nos investissements.

Il est utile de relier ce sujet à d’autres articles récents.

Dans un article précédent, nous avons abordé la question concrète de savoir comment agir dans un contexte inflationniste et de hausse des intérêts comme celui d’aujourd’hui.

Dans un autre article, nous avons vu l’effet des changements dans les cycles économiques sur les investissements et comment nous pouvons nous positionner à ces moments-là.

Auparavant, nous avions également approfondi les thèmes de la façon dont nous pouvons vivre les fréquentes corrections du marché boursier et l’histoire et les modèles des différentes crises de ce marché.

La politique monétaire a un impact puissant sur les marchés financiers et les prix des différents actifs, ce qui rend nécessaire de comprendre comment elle fonctionne et quelle est sa réalité à chaque instant.

Par conséquent, il est essentiel que tous les investisseurs perçoivent les actions et les implications de la politique monétaire, en particulier en période de grands changements comme ceux dans lesquels nous vivons aujourd’hui.

Il n’est pas surprenant qu’il s’agisse de l’un des sujets les plus discutés par la communauté financière.

Il est important de laisser une note d’introduction.

La plupart des références et des valeurs se rapportent à l’économie américaine et au marché pour deux raisons.

Encore une fois, il y a des données et des informations sur les États-Unis qui n’existent pas dans d’autres pays, en particulier avec la même profondeur ou la même actualité.

En outre, les États-Unis ont un poids et un impact uniques sur d’autres économies.

Cependant, ce qui se passe aux États-Unis se passe aussi dans la zone euro, au Royaume-Uni, en Suisse, etc., ce qui généralise l’importance de ce thème.

« Ne combattez pas la FED » et la fin du « FED put »

Rappelez-vous simplement deux phrases très populaires et souvent entendues.

« Ne combattez pas le FED », ou ne combattez pas la FED (banque centrale).

Ce dicton est de Marty Zweig, et a été popularisé dans les années 1980 et 1990 (l’expression « Don´t fight the tape », ou ne combattez pas le marché, est du même auteur).

« Ne combattez pas la Réserve fédérale » est un mantra qui indique que nous devrions aligner nos investissements sur les politiques monétaires actuelles des banques centrales, et non contre elles.

S’aligner sur le FED signifie que vous devez investir de manière agressive lorsque les taux d’intérêt sont bas, et de manière plus conservatrice lorsque ces taux sont élevés.

« La fin du put de la FED », ou la fin de la protection boursière d’automne (option de vente) par le FED

La notion de « Fed put » existe depuis l’époque du gouverneur de la FED Alan Greenspan, et repose sur la conviction de nombreux acteurs du marché que la banque centrale interviendra si les marchés connaissent une forte baisse.

La fin du « put » de la FED, qui est maintenant dans l’esprit de beaucoup, n’est pas de compter sur ce que cela se produise.

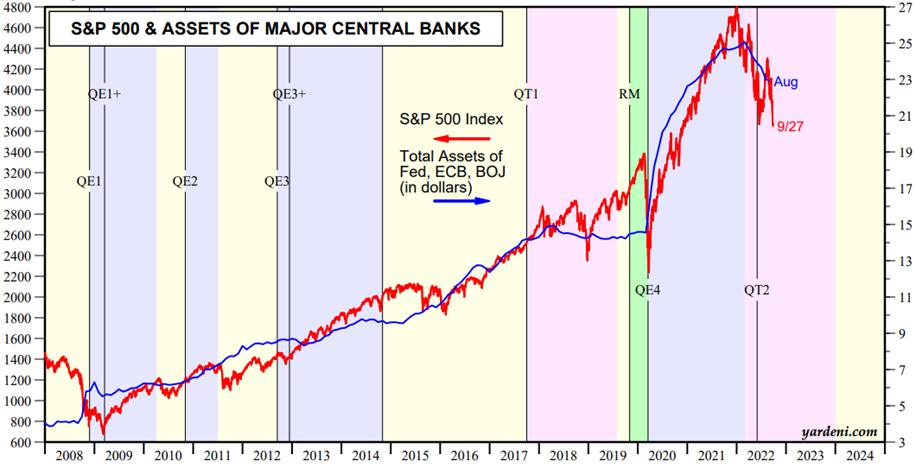

Il n’y a rien de mieux pour illustrer cette influence et cet impact que le graphique de la relation entre l’expansion monétaire (total des actifs du FED) et le principal indice du marché américain, le S&P 500, au cours des dernières années :

Source: Central Banks: Monthly Balance Sheets, Yardeni Research, September, 28th, 2022

Objectifs et instruments de politique monétaire

Dans les pays avancés, cette politique est développée par des banques centrales indépendantes du pouvoir politique et vise la stabilité des prix et une croissance économique durable.

Cela a été défini comme une inflation cible de 2 % par année.

La politique monétaire traditionnelle ou conventionnelle comporte trois instruments principaux.

Premièrement, la fixation des taux d’intérêt officiels, auxquels les banques commerciales déposent et empruntent des fonds auprès des banques centrales.

Deuxièmement, la définition des réserves obligatoires de trésorerie des banques dans les banques centrales, qui définit la capacité de prêt des banques.

Troisièmement, les opérations d’open market, ou l’achat et la vente de titres de trésorerie à court terme, qui modifient la liquidité qui existe dans l’économie, et donc la demande et l’investissement.

Pour combattre la grande crise financière et la récente pandémie et s’en remettre, les banques centrales du monde entier ont développé une politique monétaire non conventionnelle.

Il s’agit d’une politique d’achat et de vente d’actifs financiers à moyen et long terme connue sous le nom de programme de “quantitative easing”, généralement utilisée lorsque l’inflation est faible, voire négative.

Ensuite, nous analysons le contexte et les mécanismes de transmission des taux d’intérêt officiels et de ” quantitative easing”.

L’impact des taux d’intérêt officiels sur l’économie

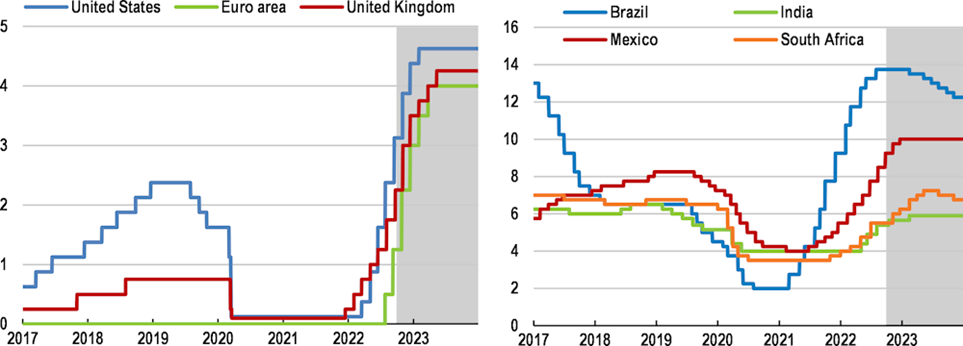

Les taux d’intérêt officiels ou fixes sont l’instrument de politique économique le plus largement utilisé par les banques centrales, et donc le plus suivi, dans le monde entier.

Les taux d’intérêt de la FED, la banque centrale américaine, sont certainement les plus suivis par tous les investisseurs, compte tenu de l’importance de l’économie américaine et des marchés de capitaux.

Cependant, les taux d’intérêt des autres banques centrales sont également importants pour l’économie de chaque pays.

L’évolution récente de ces taux a été la suivante :

Source: OECD Economic Outlook, The Price of War, Interim report, September 2022

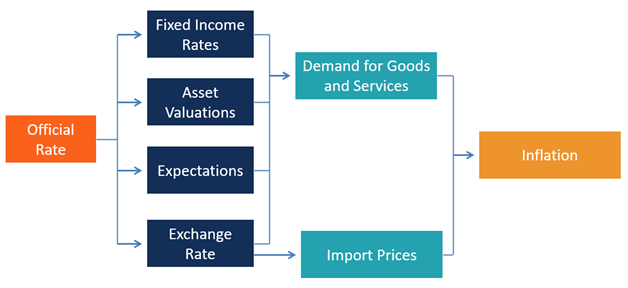

Le graphique suivant cherche à illustrer le mécanisme de transmission de ces taux d’intérêt officiels dans l’économie :

Source: Monetary Transmition Mechanism, CFI, February, 2021

Les variations des taux d’intérêt officiels sont transmises à l’économie par 4 canaux différents, les taux d’intérêt du marché, les anticipations de taux, les prix des actifs et les taux de change.

Lorsque les taux d’intérêt officiels augmentent (baissent), les taux d’intérêt sur les prêts bancaires et les rendements implicites requis par les investisseurs obligataires augmentent (baissent) également.

C’est ainsi que les banques centrales influencent le coût du financement des ménages et des entreprises.

Lorsque les taux d’intérêt officiels baissent, les opérateurs économiques s’attendent à une augmentation des prêts et des prix des actifs en raison de la baisse des taux d’actualisation et de meilleures perspectives de croissance.

Lorsque les taux d’intérêt augmentent, c’est l’inverse qui se produit, c’est-à-dire que moins de prêts et des prix des actifs plus bas sont attendus.

Les variations des taux d’intérêt officiels affectent les prix des actifs à deux niveaux.

D’une part, l’impact sur les rendements implicites des obligations et le coût d’opportunité du capital.

Une baisse des taux d’intérêt diminue les rendements obligataires et améliore l’attractivité des actions.

D’autre part, l’impact sur les valorisations, à travers le taux d’actualisation des titres.

Une baisse des taux d’intérêt valorise les obligations émises à des taux d’intérêt plus élevés et valorise les actions (via l’escompte le plus bas sur leurs flux de trésorerie futurs).

La variation des taux d’intérêt a également un impact sur les taux de change, car un taux d’intérêt plus élevé attire plus d’investissements du monde entier à la recherche d’une rentabilité plus élevée, augmente la demande pour cette monnaie et valorise son taux de change, et vice versa.

L’impact des programmes d’achat et de vente d’actifs ou “quantitative easing” et du “quantitative tightening” sur l’économie

Ces programmes ont été lancés alors que l’inflation et les taux d’intérêt sont proches de zéro, comme cela s’est produit lors de la grande crise financière de 2007-2008 et de la crise de 2020.

Dans cette situation de taux très bas, connue sous le nom de piège à liquidité, les consommateurs ne dépensent pas et les investisseurs n’investissent pas, et les instruments de politique monétaire conventionnels sont inefficaces (les taux négatifs ne sont pas une solution).

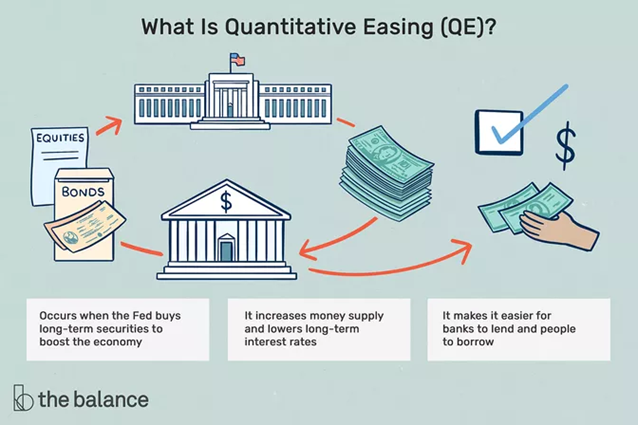

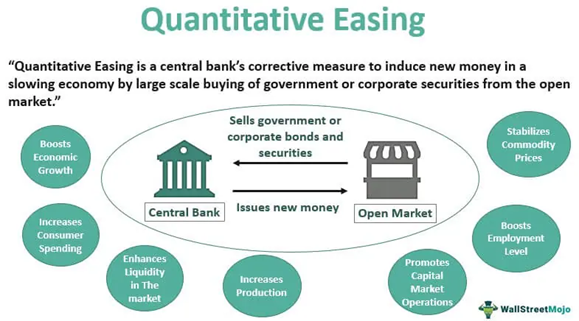

Le “quantitative easing” est un programme de politique monétaire dans le cadre duquel les banques centrales achètent des valeurs prédéfinies d’obligations du Trésor à moyen et à long terme et d’autres actifs financiers (obligations municipales, obligations d’entreprise, actions, etc.).

En conséquence, ils injectent des liquidités pour stimuler l’activité économique.

Il s’agit d’un programme du tout semblable aux opérations d’open market, mais dans lequel les titres négociés ne sont pas des obligations du Trésor à court terme, mais sont des obligations à plus long terme ou avec plus de risque.

Il a été utilisé pour la première fois au Japon en 1995, et plus récemment lors de la grande crise financière et de la crise sismique, comme nous l’avons dit.

Les achats d’actifs augmentent leur prix et diminuent les rendements obligataires implicites tout en augmentant la masse monétaire.

L’objectif est de sortir l’économie de la récession et d’éviter la déflation en améliorant les conditions financières, en augmentant la liquidité du marché et l’offre de crédit au secteur privé.

Le “quantitative tightening” est le programme inverse, celui de la vente d’actifs, avec pour objectifs de refroidir l’économie, par l’extraction de liquidités et la réduction du crédit, et de normaliser l’équilibre des banques centrales.

Le “quantitative easing” a plusieurs mécanismes de transmission.

En fournissant des liquidités au secteur bancaire, il permet aux banques de prêter davantage et de rationaliser la consommation privée et l’investissement.

Les achats d’obligations du Trésor réduisent les coûts de la dette publique, ce qui permet de contenir l’endettement public et de renforcer les dépenses et les investissements publics.

Les achats d’obligations font baisser les taux d’intérêt et augmentent les prix de tous les actifs financiers, obligations, actions, etc.

La baisse des taux d’intérêt augmente la demande des investisseurs pour des titres à rendement plus élevé, en particulier des titres à risque plus élevé, par exemple des obligations spéculatives.

Essentiellement, le “quantitative easing” augmente la consommation, l’investissement, la production, l’emploi et la croissance économique, améliore la liquidité du marché et augmente les prix des actifs financiers.

De toute évidence, le “quantitative tightening” agit et a les effets inverses.

{kind=link}