A política monetária extraordinariamente expansiva dos últimos anos

A dimensão do impacto do “Quantitative Easing” no preço dos ativos financeiros

O “Quantitative Easing” aumenta o endividamento público

O “Quantitative Easing” gera inflação

As taxas de juro oficiais vão continuar a subir e o “Quantitative Tightening” irá prosseguir

Na primeira parte deste artigo vimos a importância da política monetária nos investimentos, assim como os seus objetivos e principais instrumentos.

Dissemos que considerando a mudança de política em curso é útil relacionar este artigo com outros publicados recentemente, para termos uma visão mais abrangente.

Referimos os artigos anteriores em que abordámos a questão de como atuar num contexto inflacionista e de subida de juros como o presente.

Fizemos referência a um outro em que vimos o efeito das mudanças de ciclos económicos nos investimentos, e como nos podemos posicionar nesses momentos.

E finalmente indicámos aqueles artigos em que já tínhamos aprofundado os temas de como podemos viver as correções frequentes do mercado acionista

e a história e os padrões das várias crises desse mercado.

Neste artigo veremos como tem sido desenvolvida a política monetária nos tempos recentes e o curso e os desafios da atual política.

A política monetária extraordinariamente expansiva dos últimos anos

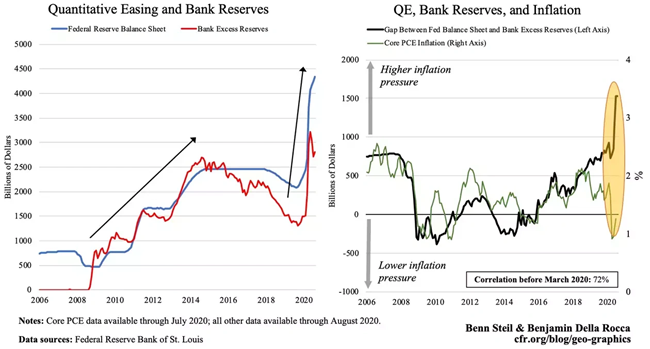

Desde a Grande Crise Financeira, desenvolveram-se vários programas de estímulos monetários por todo o mundo, reforçados, mais recentemente, pela resposta à pandemia.

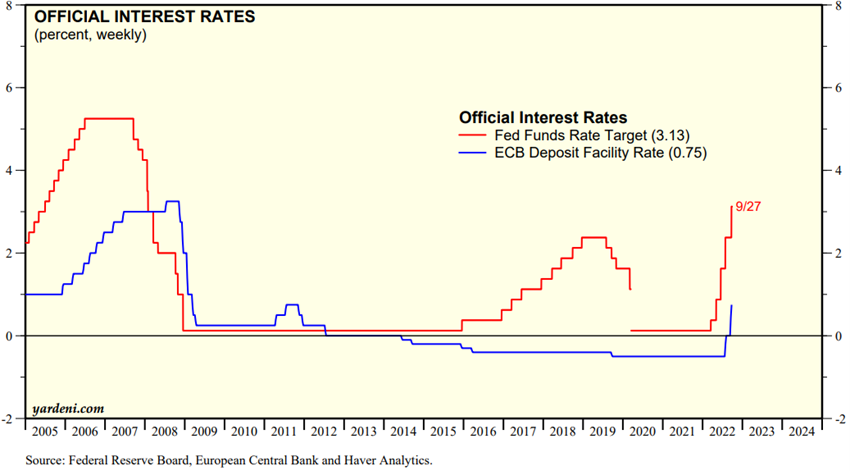

As taxas de juro dos bancos centrais aproximaram-se de zero e até entraram em terreno negativo:

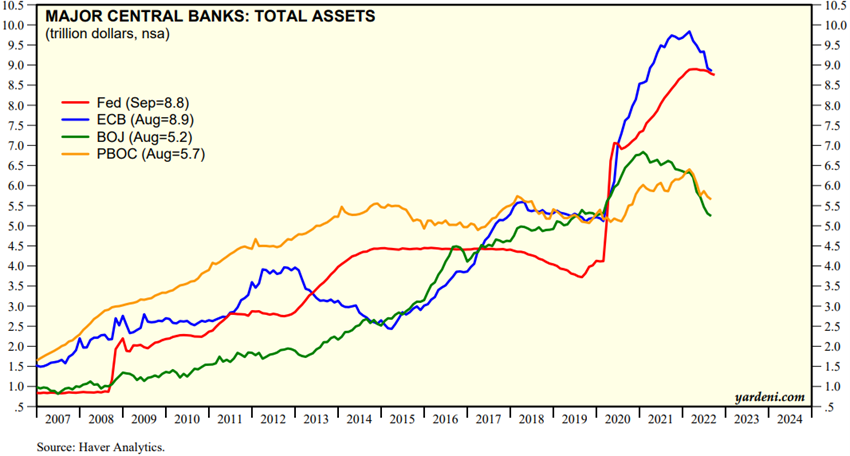

Os programas de compras de ativos intensificaram-se entre 2008 e 2016, e com ainda mais força em 2020-21:

Fonte: Central Banks:Monthly Balance Sheets, September, 29th, Yardeni Research

Neste período, os balanços dos bancos centrais Euro passaram de pouco mais de 1Tn para mais de 9Tn nos EUA e na Zona Euro, e os do Banco do Japão e do Banco da China para mais de 7Tn.

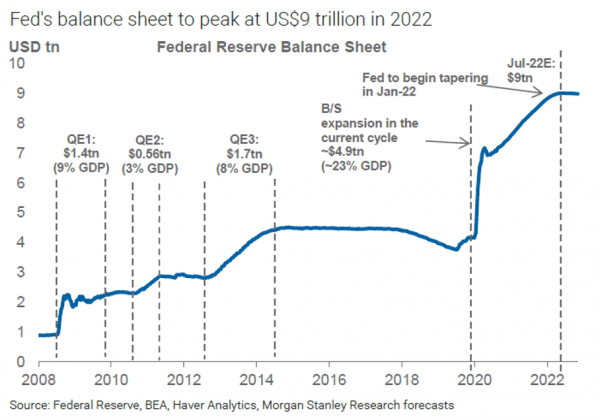

O programa de “Quantitative Easing” nos EUA teve 3 fases mais a da pandemia:

Nas três primeiras fases, as compras totalizaram 4Tn, e na fase pandémica dos últimos dois anos, foram mais de 5Tn.

A dimensão do impacto do “Quantitative Easing” no preço dos ativos financeiros

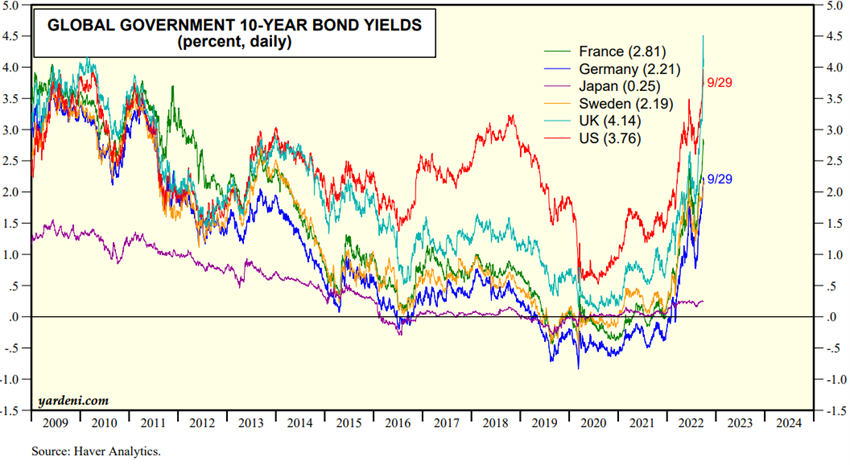

As taxas de juros do tesouro a longo prazo acompanharam a evolução das taxas oficiais e refletiram as facilidades das compras de ativos:

Fonte: Market Briefing:Global Interest Rates, September 30th, Yardeni Research

As taxas de juros da dívida a 10 anos passaram de 3% ao ano em 2009 para entre 0% e 1% até finais de 2021, e traduziram-se em rendibilidades muito positivas das obrigações.

Depois começaram a subir abruptamente, estando a aproximar-se dos níveis do início deste período.

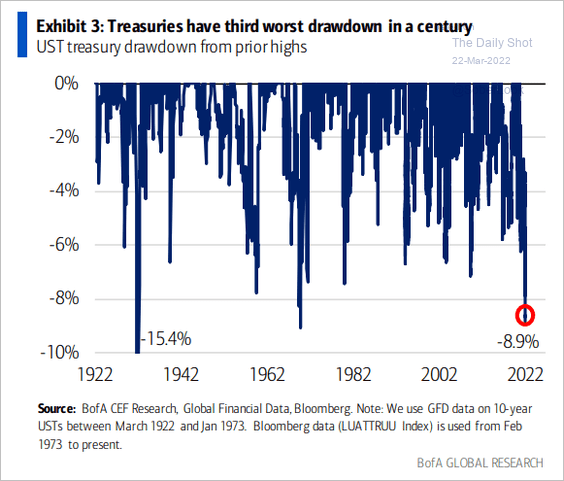

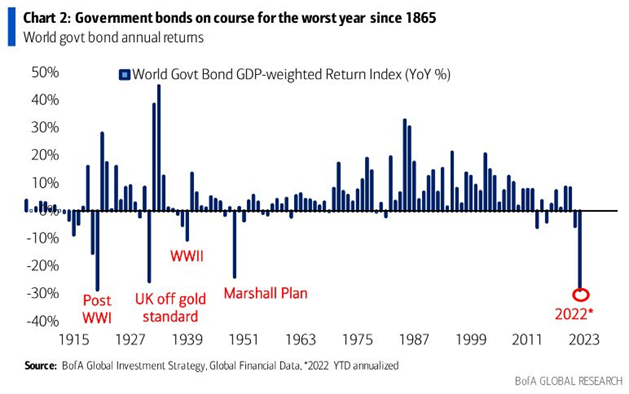

Em consequência, as obrigações do tesouro nos EUA e globais estão a ter a maior desvalorização do último século:

As restantes obrigações estão também a registaram o mesmo desempenho, ganhos notáveis seguidos de perdas elevadas.

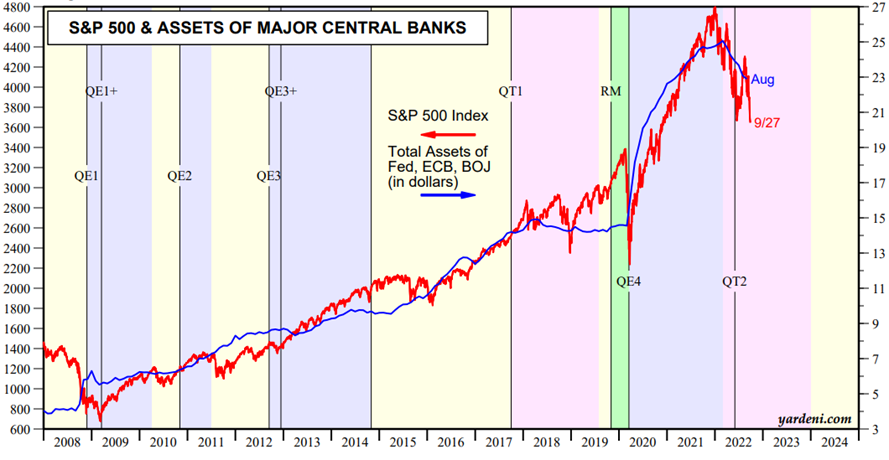

O programa de “Quantitative Easing” inflacionou também o preço das ações, como vimos no início:

O índice do principal mercado acionista norte-americano, o S&P 500, evidencia uma correlação assinalável com expansão do balanço da FED.

Esta evidência esteve na origem da expressão “don’t fight the FED”.

O “Quantitative Easing” aumenta o endividamento público

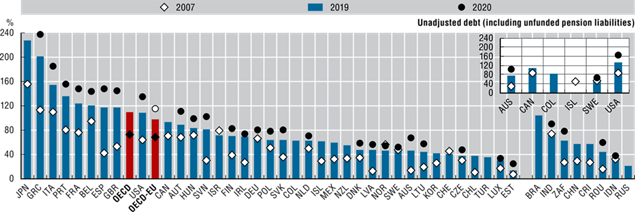

As taxas de juro baixas permitiram um aumento significativo do endividamento público pela maior parte dos governos:

Fonte: Sovereign Borrowing Outlook for OECD Countries 2021, OECD

O “Quantitative Easing” gera inflação

Estes programas e os problemas das cadeias de abastecimento começaram a gerar pressões inflacionistas a partir do início de 2021, que se agravaram com a guerra na Ucrânia iniciada em fevereiro de 2022:

As taxas de inflação nos EUA e na Europa já ultrapassaram os 9% ao ano.

A inflação está a ser transversal a várias componentes do cabaz de preços, com destaque para a energia, produtos agrícolas, habitação e cuidados de saúde.

O problema adicional é que a inflação, sobretudo nos EUA, está a transmitir-se aos salários, que têm aumentado de forma significativa, em virtude da baixa taxa de desemprego e do desequilíbrio no mercado de trabalho.

O risco é que esta situação dê origem a uma espiral inflacionista, em que o aumento dos preços provoca aumenta dos custos do trabalho, que por sua vez, provoca novo aumento dos preços.

Uma outra complicação é que a inflação também se está a mostrar bastante rígida.

Apesar da recente descida dos preços da energia, da moderação dos preços de outros bens incluindo os produtos agrícolas e materiais, a inflação não baixa.

Uma das principais componentes para esta resistência são os custos da habitação e de saúde.

No primeiro caso, mesmo com taxas de juro nos créditos hipotecários em torno dos 6%, o impacto no mercado existe, mas é moderado.

A principal questão é que os programas de estímulos monetários e fiscais proporcionaram condições financeiras extraordinariamente benevolentes, refletidas nos rendimentos de trabalho (incluindo subsídios), rendimentos de capitais e valorização do imobiliário.

Houve uma inflação generalizada no preço dos ativos financeiros que permitiu um grande crescimento da riqueza das famílias.

As famílias ainda dispõem de uma boa almofada de riqueza, assim como as empresas. Por isso, resistem em voltar a trabalhar e o imobiliário cede pouco.

Agora, para combater a inflação, há que extrair liquidez.

Alguns dos mais de 6Tn injetados nos EUA, têm de ser retirados.

Para reduzir a inflação, a FED e os outros bancos centrais querem diminuir a procura com o menor impacto no desemprego.

Uma inflação de 9%, muito acima do nível objetivo de 2%, a que se associa a estabilidade de preços, destrói poder de compra e pressiona as margens das empresas.

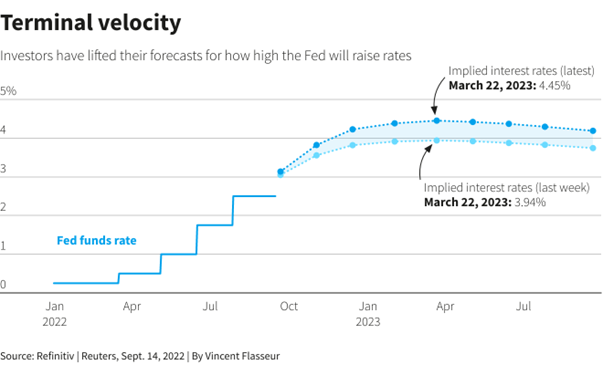

As taxas de juro oficiais vão continuar a subir e o “Quantitative Tightening” irá prosseguir

A indicação dos responsáveis da FED e a expetativa dos analistas do mercado é de que as taxas de juros oficiais continuem a subir:

Prevê-se também que se mantenham os programas de venda de ativos, de redução do balanço da FED, ou “Quantitative Tightenig”.

Este programa da FED está atualmente na venda de $95Bn por mês.

No caso do Banco de Inglaterra esteve prevista a venda de €8,9Bn por mês a partir de outubro, mas a mudança de governo inverteu recentemente a decisão.

O BCE só deverá iniciar este programa no primeiro trimestre de 2023.

A este atraso relativo não é alheio a difícil situação económica e financeira agravada pela guerra na Ucrânia, o elevado endividamento de alguns países, e o medo da fragmentação europeia.

{kind=link}