La política monetaria extraordinariamente expansiva de los últimos años

El alcance del impacto del “quantitative easing” en el precio de los activos financieros

El “quantitative easing” aumenta el endeudamiento público

El “quantitative easing” genera inflación

Los tipos de interés oficiales seguirán subiendo y el “quantitative tightening” continuará

En la primera parte de este artículo vimos la importancia de la política monetaria en las inversiones, así como sus objetivos y principales instrumentos.

Dijimos que teniendo en cuenta el cambio de política en curso, es útil relacionar este artículo con otros publicados recientemente, en vista de una visión más amplia.

Nos referimos a los artículos anteriores en los que abordamos la cuestión de cómo actuar en un contexto inflacionario y de aumento de intereses como el actual.

Nos referimos a otro en el que vimos el efecto de los cambios en los ciclos económicos sobre las inversiones, y cómo podemos posicionarnos en esos momentos.

Y por último señalamos aquellos artículos en los que ya habíamos profundizado en los temas de cómo podemos vivir las frecuentes correcciones de la bolsa.

y la historia y los patrones de las diversas crisis en este mercado.

En este artículo veremos cómo se ha desarrollado la política monetaria en los últimos tiempos y el curso y los retos de la política actual.

La política monetaria extraordinariamente expansiva de los últimos años

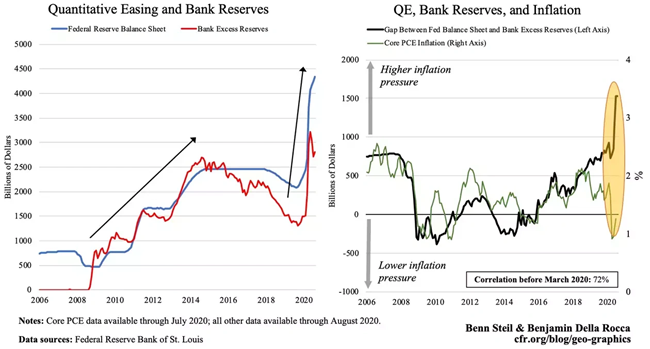

Desde la Gran Crisis Financiera, se han desarrollado varios programas de estímulo monetario en todo el mundo, más recientemente reforzados por la respuesta a la pandemia.

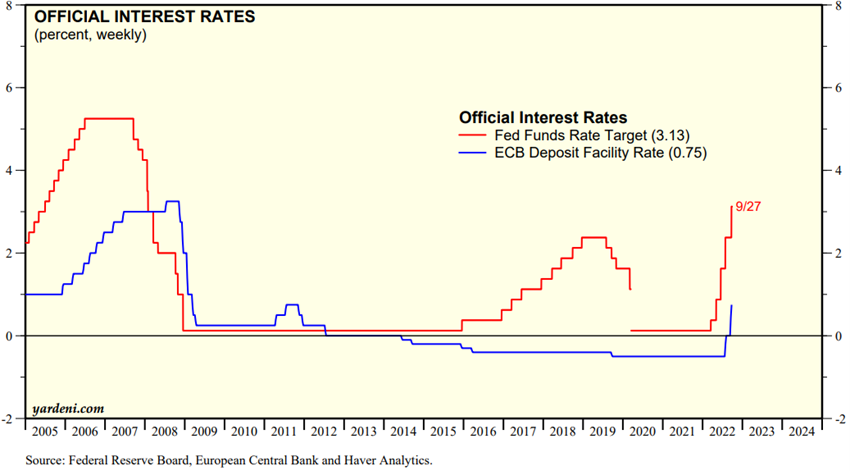

Las tasas de interés de los bancos centrales se acercaron a cero e incluso entraron en terreno negativo:

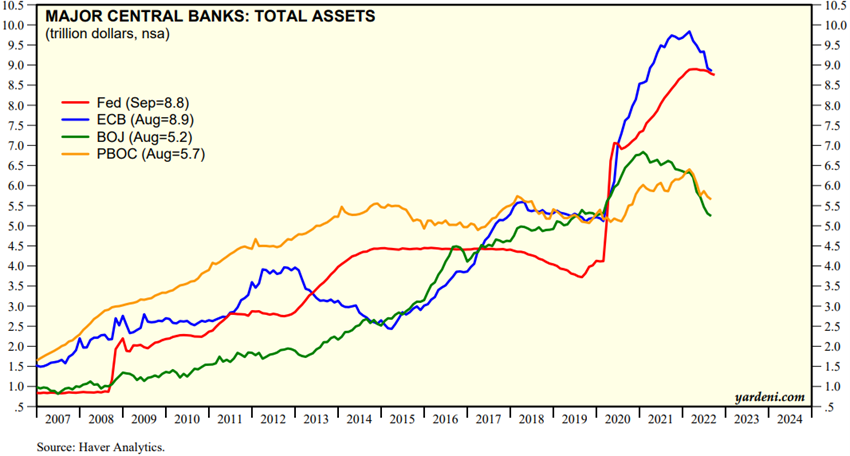

Los programas de compra de activos se intensificaron entre 2008 y 2016, y con una fuerza aún mayor en 2020-21:

Fuente: Central Banks:Monthly Balance Sheets, September, 29th, Yardeni Research

En este período, los balances de los bancos centrales del euro pasaron de poco más de 1Tn a más de 9Tn en los EE.UU. y la Eurozona, y los del Banco de Japón y el Banco de China a más de 7Tn.

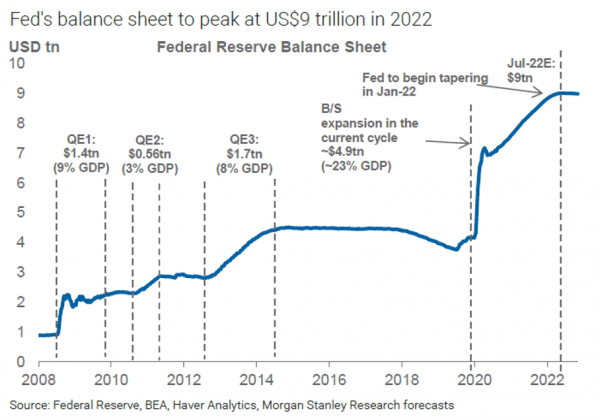

El programa de “quantitative easing” en los Estados Unidos tuvo tres fases más la pandemia:

En las tres primeras fases, las compras totalizaron 4Tn, y en la fase sísmica de los últimos dos años, hubo más de 5Tn.

El alcance del impacto del “quantitative easing” en el precio de los activos financieros

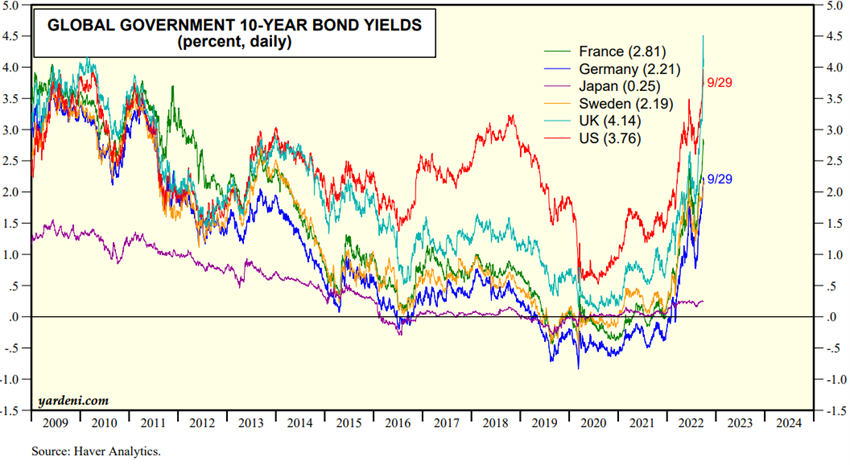

Los tipos de interés de tesorería a largo plazo siguieron la evolución de los tipos oficiales y reflejaron las facilidades de compra de activos:

Fuente: Market Briefing:Global Interest Rates, September 30th, Yardeni Research

Las tasas de interés de la deuda a 10 años aumentaron del 3% anual en 2009 a entre el 0% y el 1% a fines de 2021, y dieron como resultado rendimientos de los bonos muy positivos.

Luego comenzaron a subir abruptamente, acercándose a los niveles del comienzo de este período.

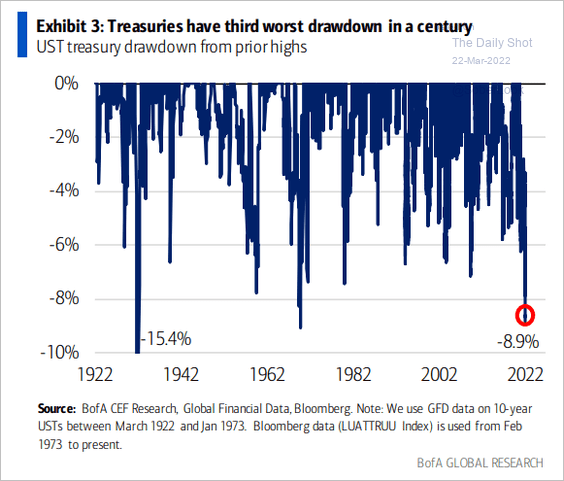

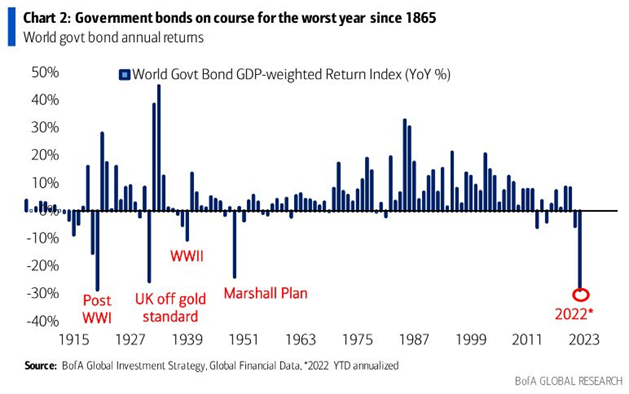

Como resultado, los bonos del Tesoro de Estados Unidos y del mundo están teniendo la mayor devaluación del siglo pasado:

Los bonos restantes también están registrando el mismo rendimiento, ganancias notables seguidas de altas pérdidas.

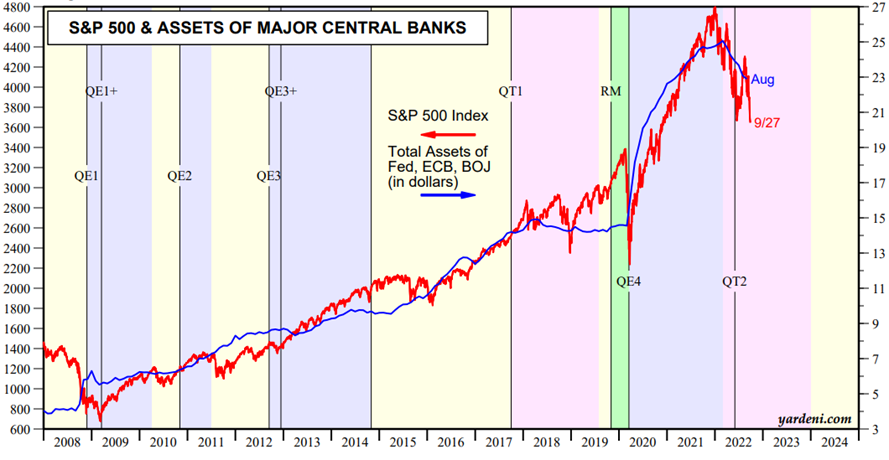

El programa de “quantitative easing” también infló el precio de las acciones, como vimos al principio:

El índice del principal mercado de valores de Estados Unidos, el S&P 500, muestra una correlación significativa con la expansión del balance del FED.

Esta evidencia estuvo en el origen de la expresión “no luches contra la FED”.

El “quantitative easing” aumenta el endeudamiento público

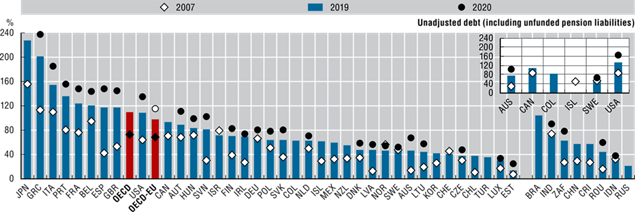

Las bajas tasas de interés han permitido un aumento significativo en el endeudamiento público por parte de la mayoría de los gobiernos:

Fuente: Sovereign Borrowing Outlook for OECD Countries 2021, OECD

El “quantitative easing” genera inflación

Estos programas y problemas en la cadena de suministro comenzaron a generar presiones inflacionarias a partir de principios de 2021, que empeoraron con la guerra en Ucrania que comenzó en febrero de 2022:

Las tasas de inflación en los Estados Unidos y Europa ya han superado el 9% anual.

La inflación está siendo transversal a varios componentes de la combinación de precios, con énfasis en la energía, los productos agrícolas, la vivienda y la atención médica.

El problema adicional es que la inflación, especialmente en los Estados Unidos, está pasando a los salarios, que han aumentado significativamente debido al bajo desempleo y al desequilibrio en el mercado laboral.

El riesgo es que esto conduzca a una espiral inflacionaria, en la que el aumento de los precios provoque aumentos en los costos laborales, lo que a su vez provoca un nuevo aumento en los precios.

Otra complicación es que la inflación también está mostrando ser bastante rígida.

A pesar de la reciente caída de los precios de la energía, la moderación de los precios de otros bienes, incluidos los productos y materiales agrícolas, la inflación no disminuye.

Uno de los principales componentes de esta resistencia son los costos de vivienda y salud.

En el primer caso, incluso con los tipos de interés de las hipotecas en torno al 6%, el impacto en el mercado existe, pero es moderado.

El problema principal es que los programas de estímulo monetario y fiscal proporcionaron condiciones financieras extraordinariamente benévolas, reflejadas en los ingresos laborales (incluidos los subsidios), los ingresos de capital y la apreciación de los bienes raíces.

Hubo una inflación generalizada en el precio de los activos financieros que permitió un gran crecimiento de la riqueza de los hogares.

Las familias todavía tienen un buen colchón de riqueza, al igual que las empresas. Así que se resisten a volver a trabajar y los bienes raíces ceden poco.

Ahora, para combatir la inflación, se debe extraer liquidez.

Algunos de los más de 6Tn inyectados en los EE.UU., tienen que ser eliminados.

Para reducir la inflación, el FED y otros bancos centrales quieren reducir la demanda con el menor impacto en el desempleo.

La inflación del 9%, muy por encima del nivel objetivo del 2%, que se asocia con la estabilidad de precios, destruye el poder adquisitivo y ejerce presión sobre los márgenes de las empresas.

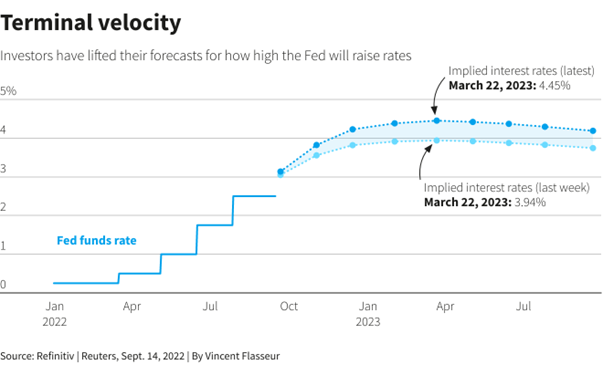

Los tipos de interés oficiales seguirán subiendo y el “quantitative tightening” continuará

La indicación de los funcionarios del FED y la expectativa de los analistas del mercado es que los tipos de interés oficiales seguirán aumentando:

También se espera mantener los programas de venta de activos, reducción del balance del FED, o “Quantitative Tightenig”.

Este programa de la FED está actualmente a la venta a $ 95 mil millones por mes.

En el caso del Banco de Inglaterra se esperaba vender 8.900 millones de euros al mes a partir de octubre, pero el cambio de gobierno revirtió recientemente la decisión.

No se espera que el BCE inicie este programa hasta el primer trimestre de 2023.

Este retraso relativo no es ajeno a la difícil situación económica y financiera agravada por la guerra en Ucrania, el alto endeudamiento de algunos países y el temor a la fragmentación europea.

{kind=link}