La politique monétaire extraordinairement expansive de ces dernières années

L’ampleur de l’impact du “quantitative easing” sur le prix des actifs financiers

Le “quantitative easing” augmente l’endettement public

Le “quantitative easing”génère de l’inflation

Les taux d’intérêt officiels continueront d’augmenter et le “quantitative tightening” se poursuivra

Dans la première partie de cet article, nous avons vu l’importance de la politique monétaire dans les investissements, ainsi que ses objectifs et ses principaux instruments.

Nous avons dit que, compte tenu du changement de politique en cours, il est utile de relier cet article à d’autres articles récemment publiés, compte tenu d’une vision plus large.

Nous nous référons aux articles précédents dans lesquels nous avons abordé la question de savoir comment agir dans un contexte inflationniste et de hausse des intérêts comme celui d’aujourd’hui.

Nous en avons parlé d’un autre dans lequel nous avons vu l’effet des changements dans les cycles économiques sur les investissements et comment nous pouvons nous positionner dans ces moments-là.

Et enfin, nous avons souligné les articles dans lesquels nous avions déjà approfondi les thèmes de la façon dont nous pouvons vivre les fréquentes corrections du marché boursier

et l’histoire et les schémas des différentes crises sur ce marché.

Dans cet article, nous verrons comment la politique monétaire a été développée ces derniers temps, ainsi que le cours et les défis de la politique actuelle.

La politique monétaire extraordinairement expansive de ces dernières années

Depuis la grande crise financière, plusieurs programmes de relance monétaire ont été développés dans le monde, renforcés plus récemment par la réponse à la pandémie.

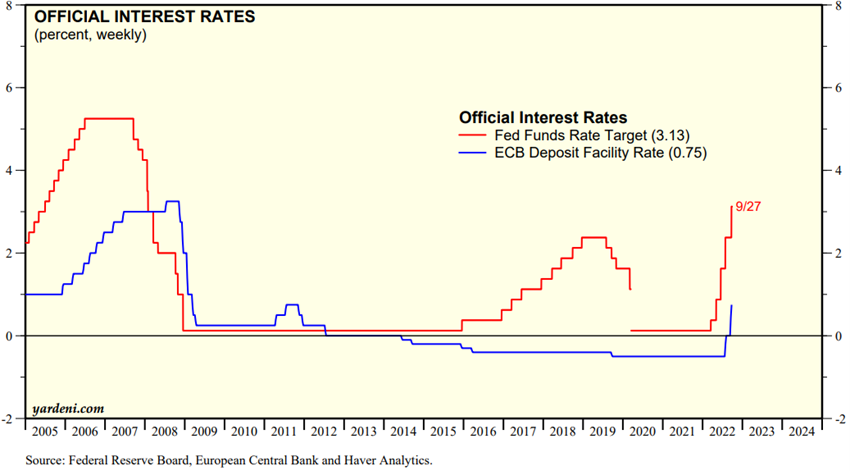

Les taux d’intérêt des banques centrales se sont approchés de zéro et sont même entrés en terrain négatif :

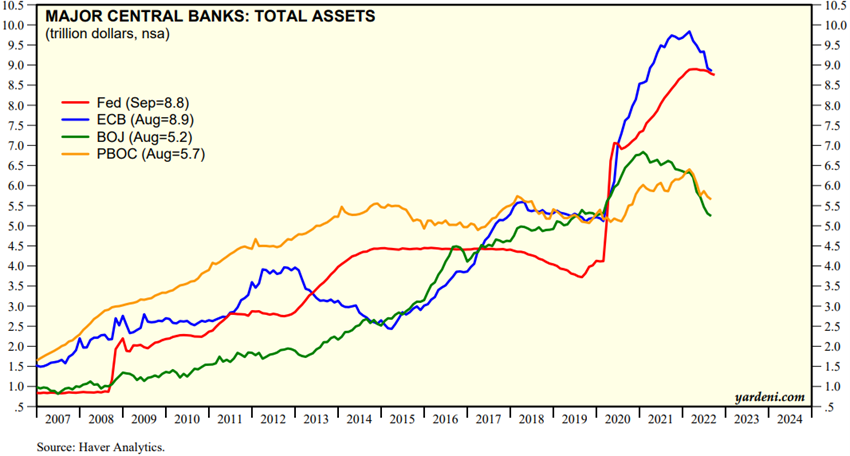

Les programmes d’achat d’actifs se sont intensifiés entre 2008 et 2016, et avec une force encore plus forte en 2020-2021 :

Source: Central Banks:Monthly Balance Sheets, September, 29th, Yardeni Research

Au cours de cette période, les bilans des banques centrales de l’euro sont passés d’un peu plus de 1 milliard à plus de 9 milliards aux États-Unis et dans la zone euro, et ceux de la Banque du Japon et de la Banque de Chine à plus de 7 milliards.

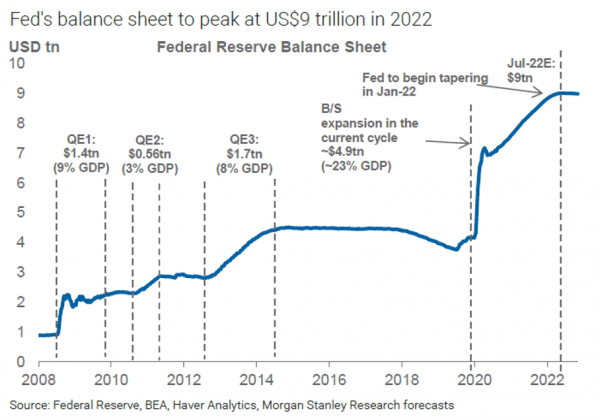

Le programme du “quantitative easing” aux États-Unis a connu trois phases plus la pandémie:

Dans les trois premières phases, les achats ont totalisé 4Tn, et dans la phase sismique des deux dernières années, il y a eu plus de 5Tn.

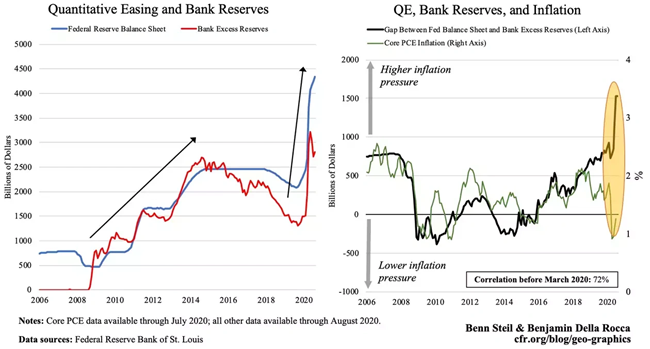

L’ampleur de l’impact du “quantitative easing” sur le prix des actifs financiers

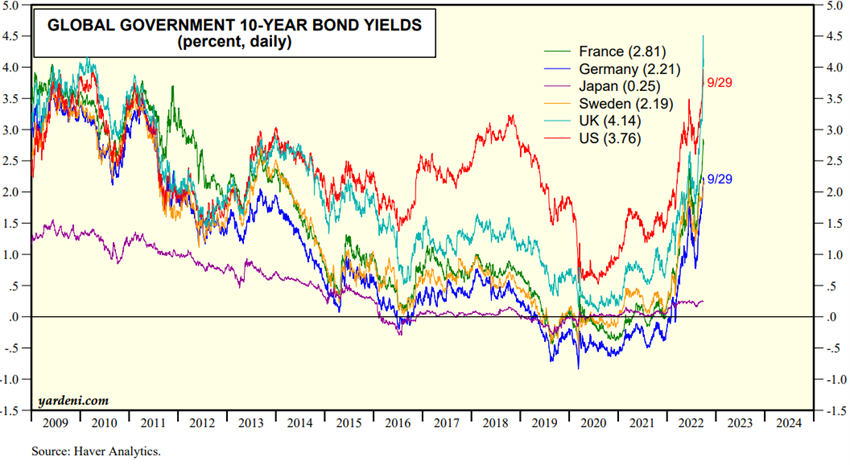

Les taux d’intérêt des bons du Trésor à long terme ont suivi l’évolution des taux officiels et reflétaient les facilités d’achat d’actifs :

Source : Market Briefing: Global Interest Rates,30 septembre, Yardeni Research

Les taux d’intérêt sur la dette à 10 ans sont passés de 3 % par an en 2009 à entre 0 % et 1 % à la fin de 2021, ce qui s’est traduit par des rendements obligataires très positifs.

Puis ils ont commencé à monter brusquement, se rapprochant des niveaux du début de cette période.

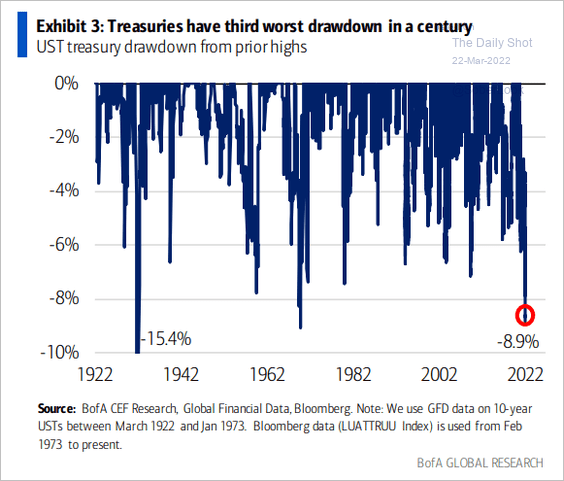

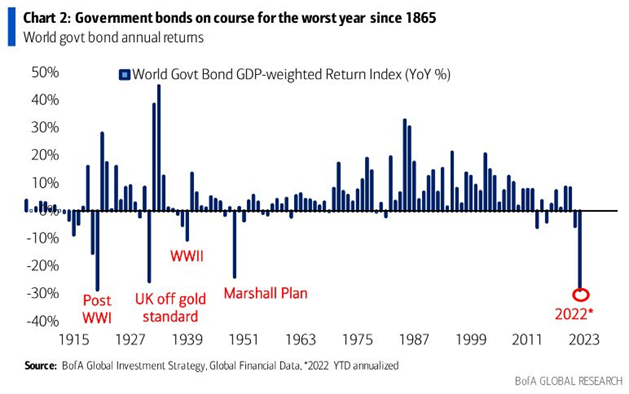

En conséquence, les obligations du Trésor américain et mondial connaissent la plus grande dévaluation du siècle dernier :

Les obligations restantes enregistrent également la même performance, des gains notables suivis de pertes élevées.

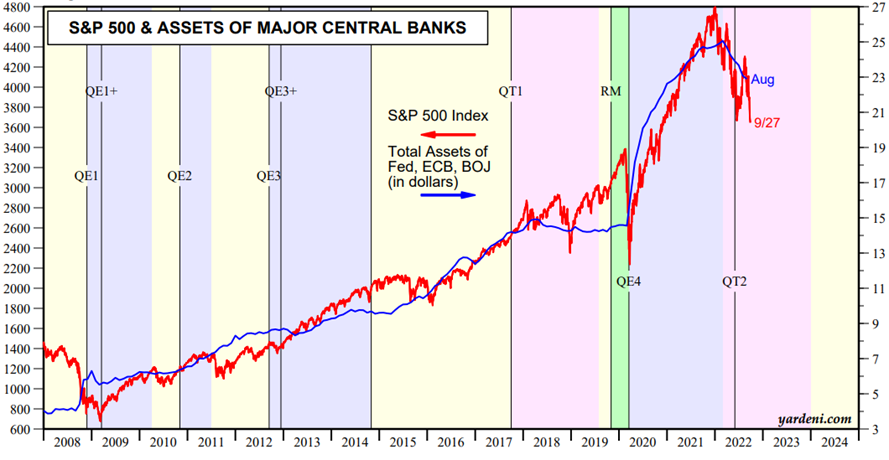

Le programme de “quantitative easing” a également gonflé le cours de l’action, comme nous l’avons vu au début:

L’indice du principal marché boursier américain, le S&P 500, montre une corrélation significative avec l’expansion du bilan du FED.

Cette preuve était à l’origine de l’expression « ne combattez pas la FED ».

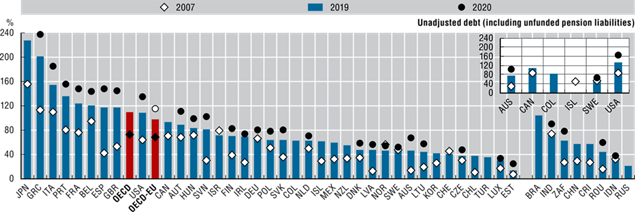

Le “quantitative easing” augmente l’endettement public

La faiblesse des taux d’intérêt a permis une augmentation significative de l’endettement public de la plupart des gouvernements :

Source: Sovereign Borrowing Outlook for OECD Countries 2021, OECD

Le “quantitative easing” génère de l’inflation

Ces programmes et problèmes de chaîne d’approvisionnement ont commencé à générer des pressions inflationnistes à partir du début de 2021, qui se sont aggravées avec la guerre en Ukraine qui a commencé en février 2022:

Les taux d’inflation aux États-Unis et en Europe ont déjà dépassé 9% par an.

L’inflation est transversale à diverses composantes de la combinaison de prix, en mettant l’accent sur l’énergie, les produits agricoles, le logement et les soins de santé.

Le problème supplémentaire est que l’inflation, en particulier aux États-Unis, se répercute sur les salaires, qui ont considérablement augmenté en raison du faible taux de chômage et du déséquilibre du marché du travail.

Le risque est que cela conduise à une spirale inflationniste, dans laquelle la hausse des prix entraînera une augmentation des coûts de la main-d’œuvre, ce qui entraînera à son tour une nouvelle augmentation des prix.

Une autre complication est que l’inflation se révèle également assez rigide.

Malgré la chute récente des prix de l’énergie, la modération des prix d’autres biens, y compris les produits agricoles et les matériaux, l’inflation ne baisse pas.

L’une des principales composantes de cette résistance sont les coûts du logement et de la santé.

Dans le premier cas, même avec des taux d’intérêt sur les hypothèques autour de 6%, l’impact sur le marché existe, mais est modéré.

Le principal problème est que les programmes de relance monétaire et budgétaire ont fourni des conditions financières extraordinairement bienveillantes, reflétées dans le revenu du travail (y compris les subventions), le revenu du capital et l’appréciation de l’immobilier.

Il y a eu une inflation généralisée du prix des actifs financiers qui a permis une forte croissance de la richesse des ménages.

Les familles ont toujours un bon coussin de richesse, tout comme les entreprises. Ils résistent donc au retour au travail et l’immobilier cède peu.

Maintenant, pour lutter contre l’inflation, il faut extraire des liquidités.

Une partie des plus de 6Tn injectés aux États-Unis doivent être retirées.

Pour réduire l’inflation, le FED et les autres banques centrales veulent réduire la demande avec le moins d’impact possible sur le chômage.

Une inflation de 9 %, bien au-dessus du niveau cible de 2 %, qui est associé à la stabilité des prix, détruit le pouvoir d’achat et exerce une pression sur les marges des entreprises.

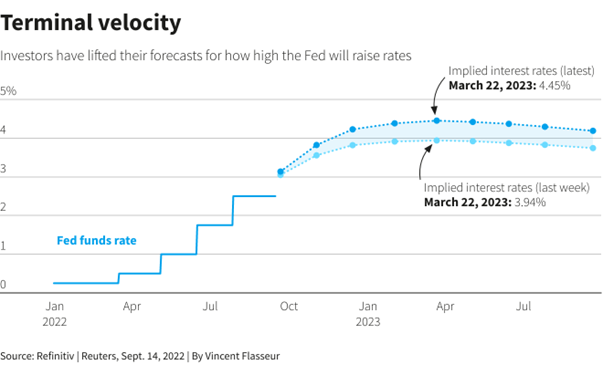

Les taux d’intérêt officiels continueront d’augmenter et le “quantitative tightening” se poursuivra

L’indication des responsables de la FED et l’attente des analystes de marché est que les taux d’intérêt officiels continueront d’augmenter :

Elle est également attendue pour maintenir les programmes de cession d’actifs, de réduction du bilan du FED, ou « Quantitative Tightenig ».

Ce programme de la FED est actuellement en vente à 95 milliards de dollars par mois.

Dans le cas de la Banque d’Angleterre, on s’attendait à ce qu’elle vende 8,9 milliards d’euros par mois à partir d’octobre, mais le changement de gouvernement a récemment annulé la décision.

La BCE ne devrait pas lancer ce programme avant le premier trimestre 2023.

Ce retard relatif n’est pas étranger à la situation économique et financière difficile aggravée par la guerre en Ukraine, l’endettement élevé de certains pays et la crainte d’une fragmentation européenne.

{kind=link}