Se a rendibilidade dos nossos investimentos não a superar, estamos a perder dinheiro

O dinheiro e a inflação: a subida de preços, o aumento do custo de vida e o poder de compra do dinheiro

Inflação é invisível, silenciosa e corrosiva. Destrói capacidade financeira com a passagem do tempo. O pior é que nós não nos apercebermos

A inflação média anual tem sido de cerca de 3% ao ano no mundo desenvolvido, ao longo das últimas décadas. Se não tivermos rendimentos dos investimentos iguais ou superiores à inflação, estamos a perder poder de compra

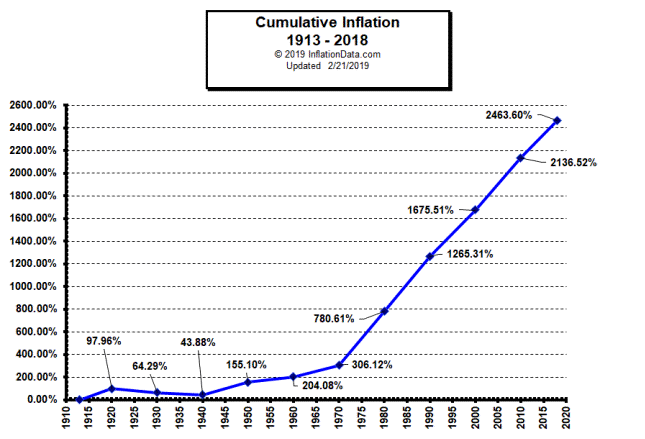

A inflação acumulada é também muito útil pois permite-nos comparar e avaliar capitais entre períodos no tempo

A melhor evidência da capacidade ou do poder de compra é a desvalorização da moeda provocada pela inflação (o inverso da inflação acumulada)

A equivalência de capitais é ainda mais útil e projeta os capitais do presente para o futuro (e vice-versa)

O dinheiro e a inflação: subida de preços, aumento do custo de vida e o poder de compra do dinheiro

O dinheiro não vale nada em si mesmo. É apenas papel em que nós confiamos. Só vale pelo que podemos comprar com ele.

Nós precisamos do dinheiro para comprar os bens e serviços de que necessitamos. Hoje e amanhã. Mas o preço dos bens e serviços muda todos os dias. A única forma de medirmos bem o dinheiro que acumulamos ao longo do tempo é em termos de poder de compra ou do custo de vida.

Ou seja, o que verdadeiramente conta é o valor real do dinheiro, isto é, corrigido da inflação. O valor monetário, facial ou nominal pouco importa.

Mesmo com taxas de inflação moderadas, ao nível das praticadas nos países desenvolvidos nas últimas décadas, da ordem dos 3% ao ano, as diferenças de valor do dinheiro no tempo são maiores do que normalmente pensamos. Senão vejamos!

A inflação é invisível, silenciosa e corrosiva. Destrói capacidade financeira. O pior é que nem nos damos conta

A inflação é a subida generalizada dos preços dos bens e serviços de que necessitamos e compramos, desde os bens alimentares, vestuário, transportes, habitação, saúde, educação, etc. Ao longo da nossa vida, precisaremos de comprar estes bens e serviços.

Fazemos poupanças para melhorarmos a nossa capacidade financeira, isto é, aumentarmos o poder aquisitivo do nosso património. Queremos, no mínimo, preservar o nosso património, se bem que verdadeiramente o que queremos é mais: a sua valorização. Para isso acontecer, o nosso património tem de crescer a um ritmo superior à inflação, de modo a melhorarmos o poder de compra e a nossa capacidade financeira ou riqueza.

Ao longo do tempo, o que importa não é o valor do património em termos monetários, mas antes o seu valor real (deduzido da inflação).

A inflação também determina as nossas escolhas entre consumir hoje ou poupar e investir para consumir no futuro.

Assim, a inflação é a fasquia mínima da rentabilidade exigida aos investimentos

Não contar com a inflação é um erro. É ser míope!

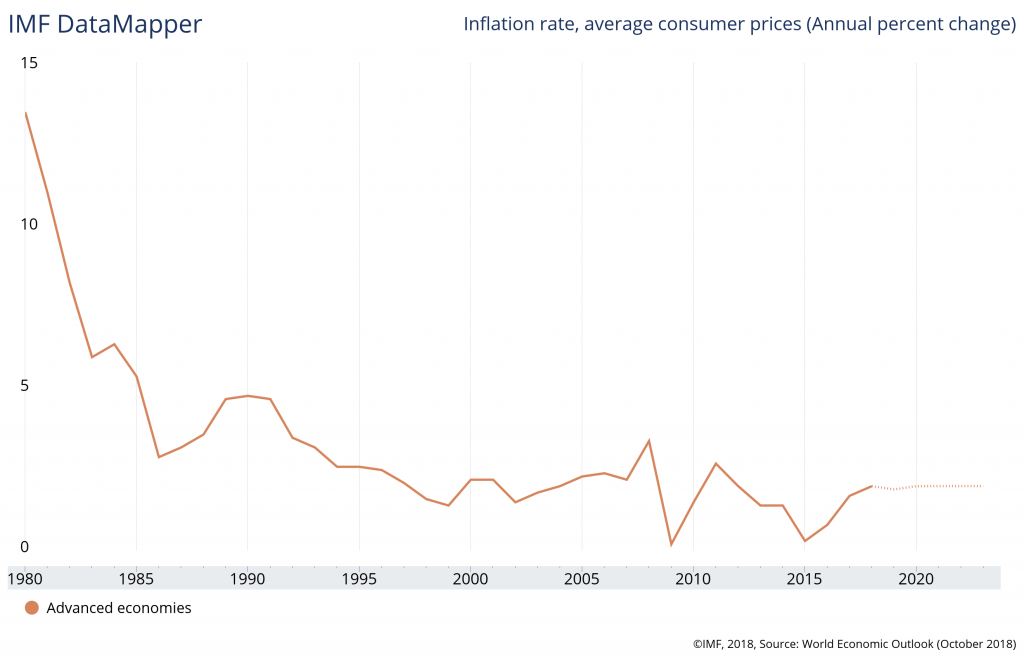

A inflação média anual tem sido de cerca de 3% ao ano no mundo desenvolvido, ao longo das últimas décadas. Se não tivermos rendimentos dos investimentos iguais ou superiores à inflação, estamos a perder poder de compra

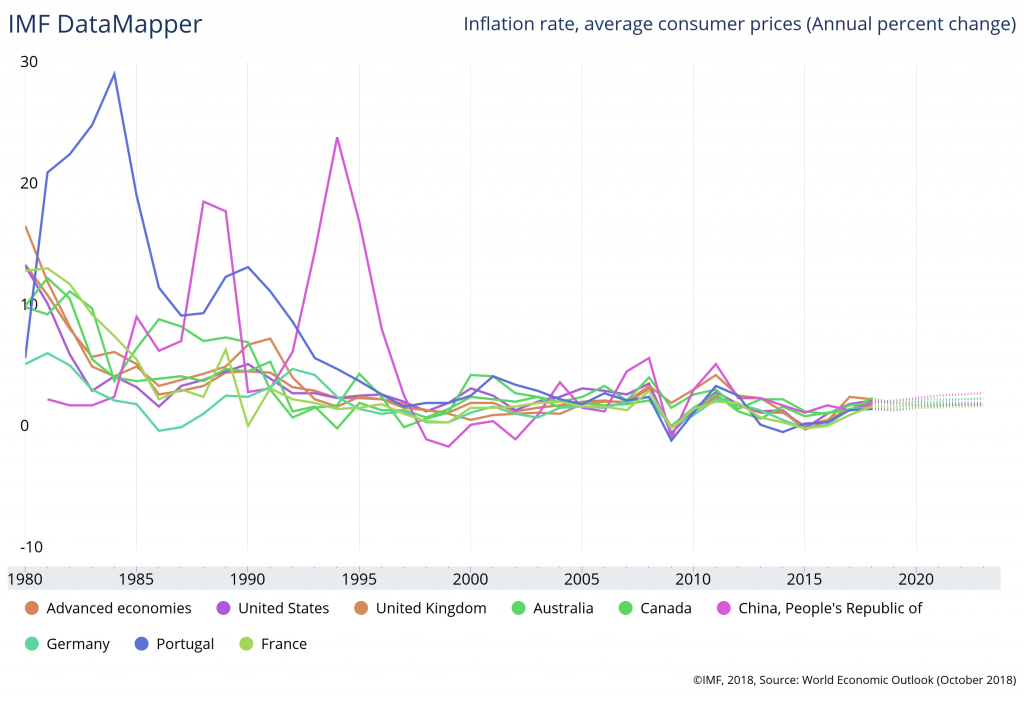

Os gráficos seguintes mostram o valor anual da inflação nas economias avançadas, nalgumas das principais economias mundiais e em Portugal.

A inflação acumulada é também muito útil pois é o que nos permite comparar e avaliar capitais entre diferentes momentos no tempo

A inflação acumulada traduz o aumento do custo de vida no tempo. Já permite perceber e fazer comparações de poder de compra em momentos diferentes.

Fonte: InflationData.org

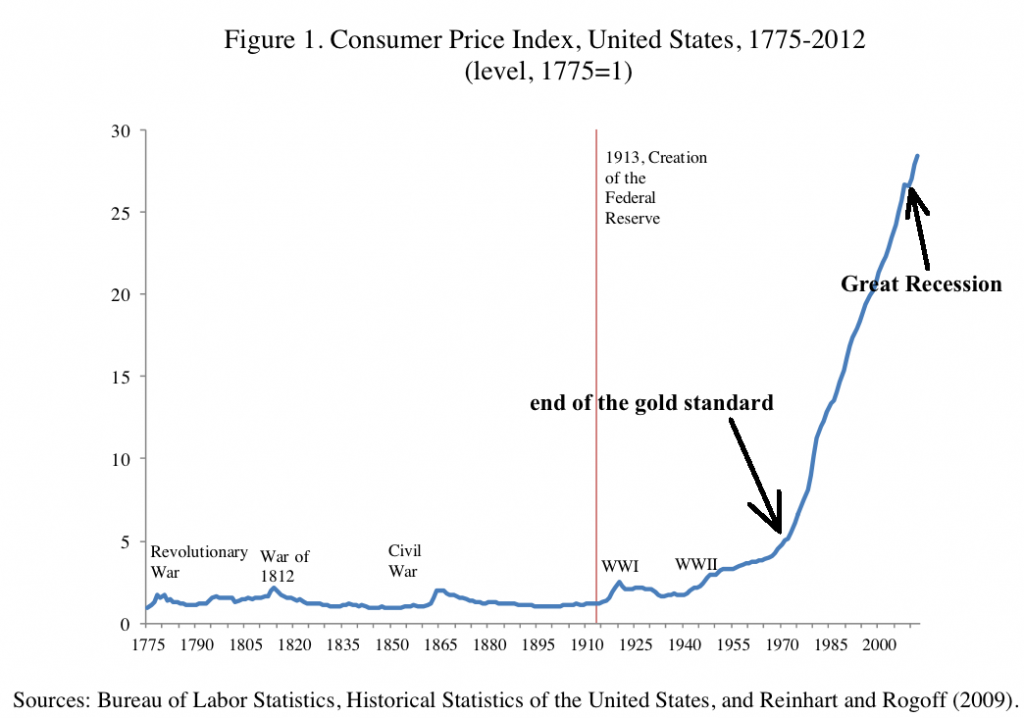

Fonte: Bureau of Labor Statistics of the US (2009)

O exemplo dos EUA (desde 1775 ou 1913 conforme os gráficos) é aplicável a outros países e geografias pois, em períodos longos, as diferentes entre países desenvolvidos são pequenas.

A inflação era praticamente inexistente até ao fim do padrão-ouro em princípios dos anos 70 (essa é uma das razões por que se diz que a inflação é essencialmente um fenómeno monetário). A partir de então, a média tem sido de 3% ao ano.

As percentagens são fáceis (no primeiro gráfico) de perceber, mas as escalas logarítmicas (no gráfico seguinte) são mais úteis para avaliar iguais crescimentos em diferentes bases ou pontos de partida (passar de 1 para 2 não é o mesmo que passar de 10 para 11 mas sim de 10 para 20). E para comparar valores: 1 unidade monetária em 1775 é igual a quase 30 em 2012.

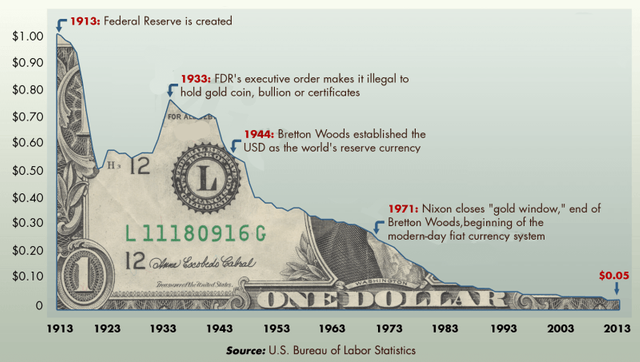

A melhor evidência da capacidade ou do poder de compra é a desvalorização da moeda provocada pela inflação (o inverso da inflação acumulada)

A perda do valor da moeda provocada pela inflação é a melhor evidência da perda do poder de compra:

Uma nota de $1 em 1913, quando da criação do Fed, valia só $0.05 em 2012 (-97%), $0.40 em 1945 (-93%), $0.20 em 1975 (-83%) e $0.10 em 1985 (-65%). Hoje compramos 30 vezes menos coisas com aquela nota.

Fonte: Bureau of Labour Statistics

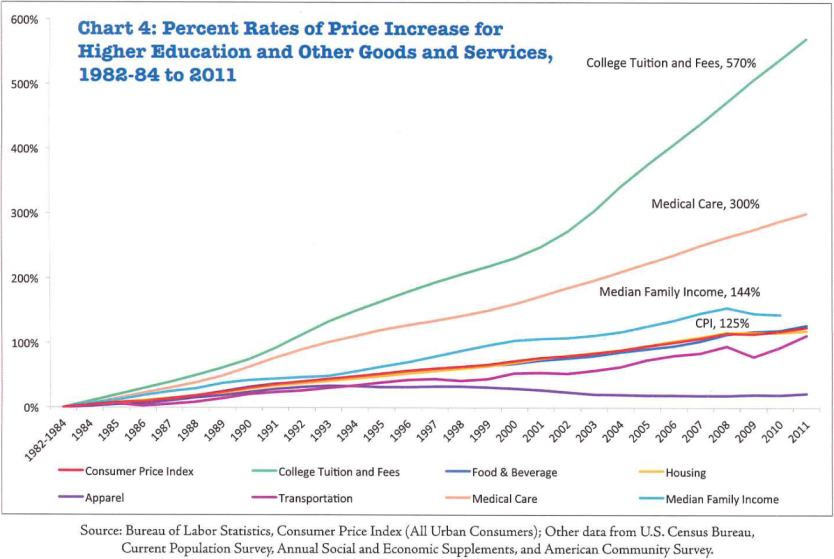

O que vale é que os rendimentos têm crescido ligeiramente acima da inflação, mas por muito pouco, menos de 1% ao ano, entre 1980 até aos nossos dias.

Fonte: Bureau of Labor Statistics, Consumer Price Index 1982-84 to 2011

Há muitos que pensam que os aumentos futuros dos seus rendimentos lhes permitirão mudar a nossa vida para muito melhor, mas este gráfico mostra que esses aumentos só têm sido marginalmente superiores à inflação. No entanto, o aumento de custos de algumas despesas inevitáveis e muito importantes como a saúde e a educação superam-na largamente.

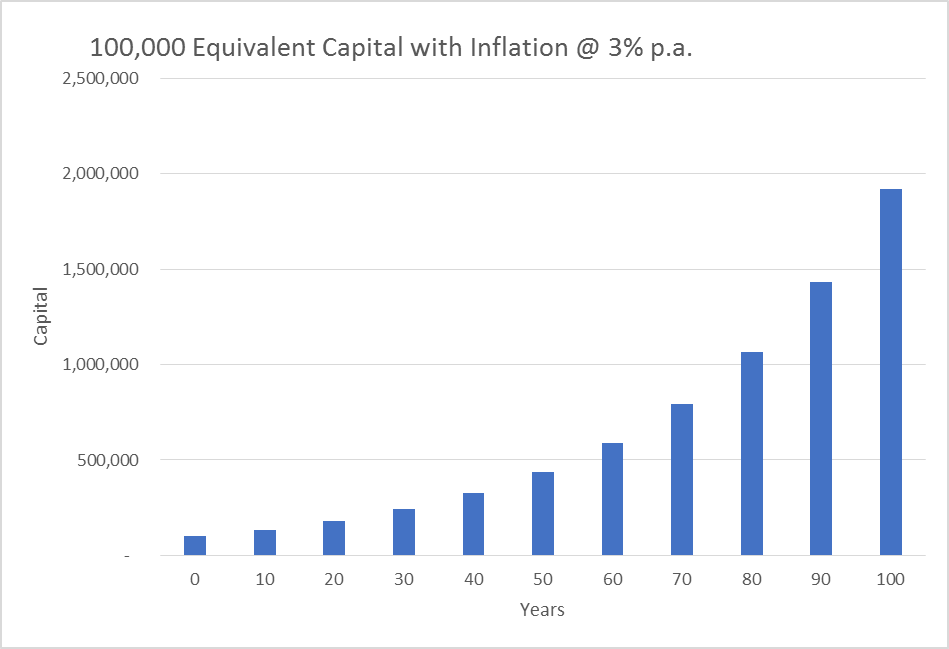

A equivalência de capitais é ainda mais útil e projeta os capitais do presente para o futuro (e vice-versa)

A equivalência de capitais em termos de poder de compra e em diferentes momentos no tempo ainda é mais útil e relevante.

Com uma inflação de 3% ao ano, um capital de 100,000 hoje, vale o mesmo do que 242,726 a 30 anos e 438,391 a 50 anos.

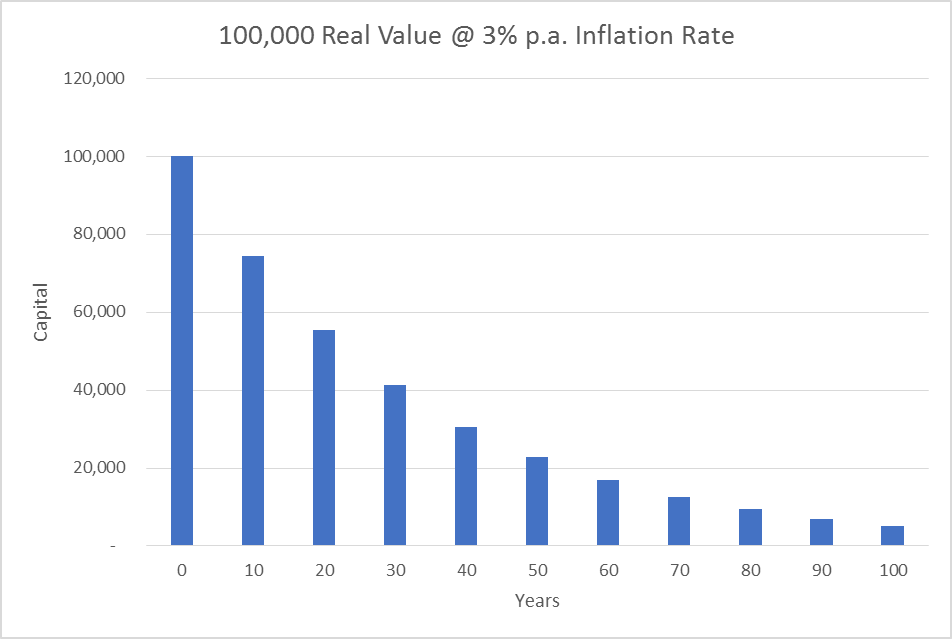

Visto de outra forma, com a mesma inflação de 3% ao ano, um capital de 100,000 hoje, desvaloriza-se monetariamente para 41,199 a 30 anos e 22,811 a 50 anos.

Só para mantermos o poder de compra, isto é não enriquecermos ou mantermos o nível de vida, temos de fazer crescer os nossos capitais naquelas percentagens, e mais importante, naqueles valores.

Esta equivalência é como uma régua ou uma fita de conversão de métricas, no caso, em termos de preços ou custos de transferir dinheiro no tempo. Diz-nos quanto valem os capitais de hoje no futuro ou vice-versa.

{kind=link}