Si la rentabilidad de nuestras inversiones no la supera, estamos perdiendo dinero

Dinero e inflación: la subida de los precios, el aumento de el coste de la vida y el poder adquisitivo del dinero

La inflación es invisible, silenciosa y corrosiva. Destruye la capacidad financiera con el paso del tiempo. Lo peor es que no nos damos cuenta

La inflación anual ha sido de una media de alrededor del 3% en el mundo desarrollado en las últimas décadas. Si no tenemos ingresos de las inversiones igual o mayor que la inflación, estamos perdiendo poder adquisitivo. comprar

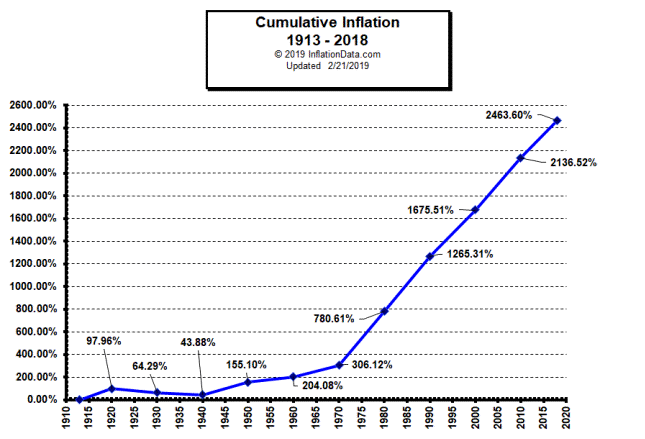

La inflación acumulada también es muy útil ya que nos permite comparar y evaluar el capital entre períodos de tiempo

La mejor prueba de capacidad o poder adquisitivo es la devaluación de la moneda causada por la inflación (la inversa de la inflación acumulado)

La equivalencia de capital es aún más útil y proyecta la capitales del presente al futuro (y viceversa)

Dinero e inflación: aumento de los precios, aumento de los tipos de interés el coste de la vida y el poder adquisitivo del dinero

El dinero no vale nada en sí mismo. Sólo es papel de confianza. Sólo vale lo que podemos comprar con él.

Nosotros necesitamos el dinero para comprar los bienes y servicios que necesitamos. Hoy y mañana. Pero el precio de los bienes y servicios cambia cada día. El único a forma de medir bien el dinero que acumulamos a lo largo del tiempo es en términos de del poder adquisitivo o del coste de la vida.

Es decir, lo que realmente cuenta es el valor real del dinero, es decir corregido por la inflación. El valor monetario, facial o nominal importa poco.

Incluso con tasas de inflación moderadas, al nivel de las de desarrollado en las últimas décadas, del orden del 3% anual, las diferencias en valor temporal del dinero son mayores de lo que normalmente pensamos. De lo contrario, ¡vamos a ver!

La inflación es invisible, silenciosa y corrosiva. Destruye la capacidad financiera. Lo peor es que ni siquiera nos damos cuenta

Inflación es el aumento generalizado de los precios de los bienes y servicios de los que que necesitamos y compramos, desde la comida, la ropa o el transporte, vivienda, salud, educación, etc. A lo largo de nuestra vida, necesitaremos comprar estos bienes y servicios.

Hacemos de ahorro para mejorar nuestra capacidad financiera, es decir, para aumentar nuestra poder adquisitivo de nuestros activos. Queremos, como mínimo, preservar nuestra patrimonio, aunque lo que realmente queremos es más: su valoración. Para que eso ocurra, nuestros activos tienen que crecer a un ritmo superior a la inflación, para que podamos mejorar el poder adquisitivo y nuestra capacidad financiera o riqueza.

Con el tiempo, lo que importa no es el valor de los activos en términos monetarios, sino su valor real (menos la inflación).

La inflación también determina nuestra elección entre consumir hoy o ahorrar e invertir para consumir en el futuro.

Así, la inflación es el rendimiento mínimo exigido a las inversiones

No confiar en la inflación es un error. ¡Es ser miope!

La inflación anual ha sido de una media de alrededor del 3% en el mundo desarrollado en las últimas décadas. Si no tenemos ingresos de las inversiones igual o mayor que la inflación, estamos perdiendo poder adquisitivo o de compra

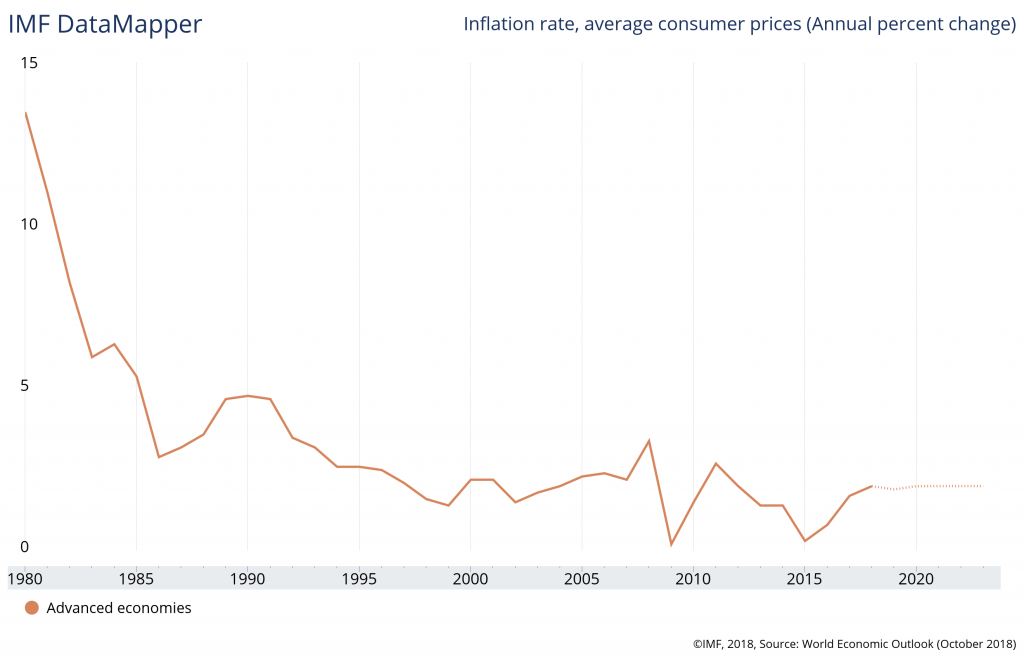

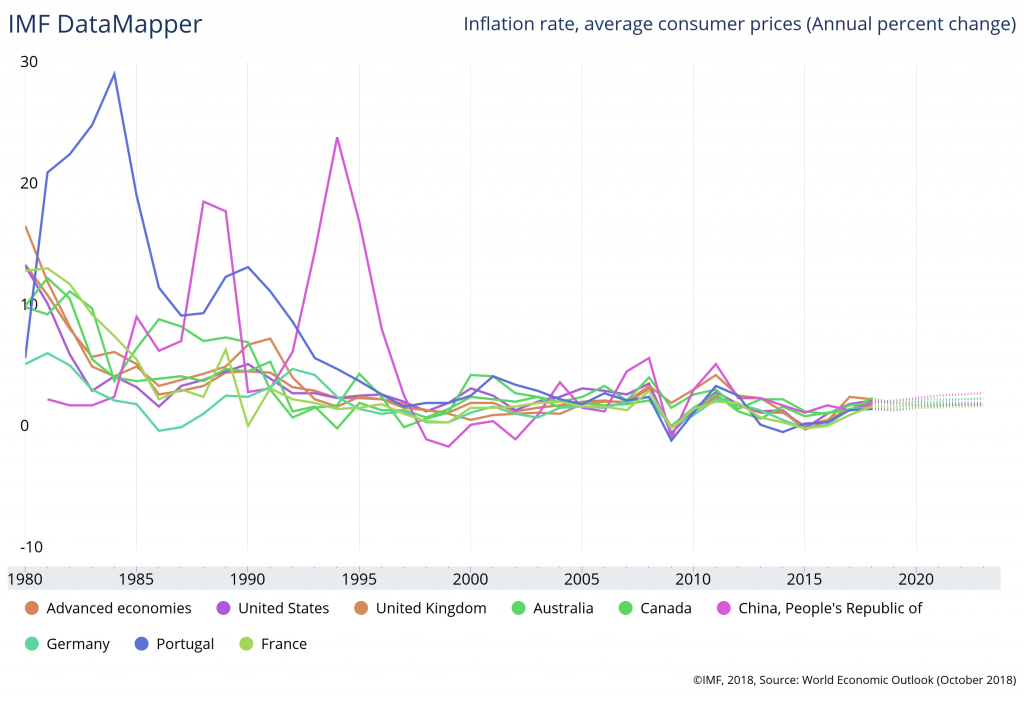

Los siguientes gráficos muestran la tasa anual de inflación en las economías avanzadas, en algunas de las principales economías del mundo y en Portugal.

La inflación acumulada también es muy útil, ya que es lo que permite comparar y evaluar los capitales entre distintos momentos del tiempo

La inflación acumulada refleja el aumento del coste de la vida a lo largo del tiempo. Ya permite entender y hacer comparaciones del poder adquisitivo en diferentes momentos.

Fuente: InflationData.org

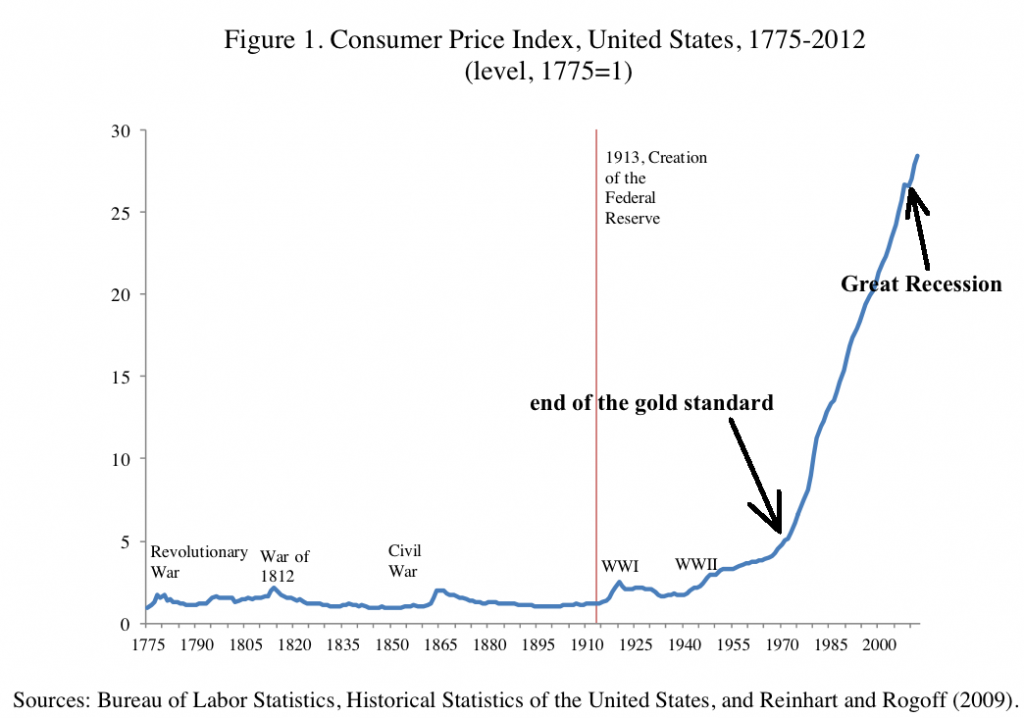

Fuente: Oficina de Estadísticas Laborales de EE.UU. (2009) E

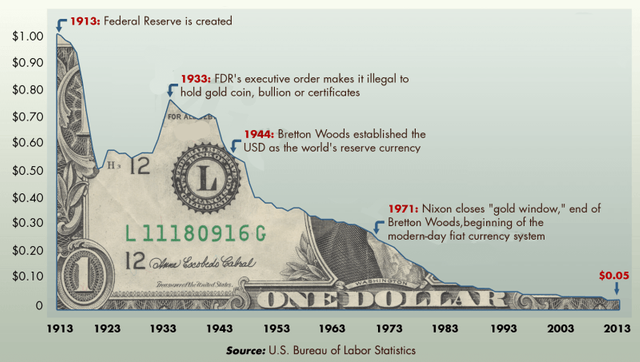

El ejemplo de los Estados Unidos (desde 1775 o 1913, según los gráficos) es aplicable a otros países y geografías porque, durante largos periodos, los diferentes desarrollados son pequeños.

La inflación fue prácticamente inexistente hasta el fin del patrón oro a principios de de los años 70 (esta es una de las razones por las que se dice que la inflación es esencialmente un fenómeno monetario). Desde entonces, la media ha sido 3% anual.

Los porcentajes son fáciles de entender (en el primer gráfico), pero las escalas logarítmica (en el siguiente gráfico) son más útiles para evaluar la igualdad crecimientos sobre diferentes bases o puntos de partida (pasar de 1 a 2 no es lo mismo que pasar de 10 a 11 pero de 10 a 20). Y para comparar cifras: 1 unidad monetaria en 1775 equivale a casi 30 en 2012.

La mejor prueba de capacidad o poder adquisitivo es la devaluación de la moneda causada por la inflación (la inversa de la inflación acumulado)

La pérdida del valor del dinero causada por la inflación es la mejor prueba de la pérdida de poder adquisitivo:

Un billete de 1 dólar en 1913, cuando se creó la Fed, valía sólo 0,05 dólares en 2012 (-97%), 0,40 dólares en 1945 (-93%), 0,20 dólares en 1975 (-83%) y 0,10 dólares en 1985 (-65%). Hoy hemos comprado 30 veces menos cosas con esa nota.

Fuente: Oficina de Estadísticas Laborales

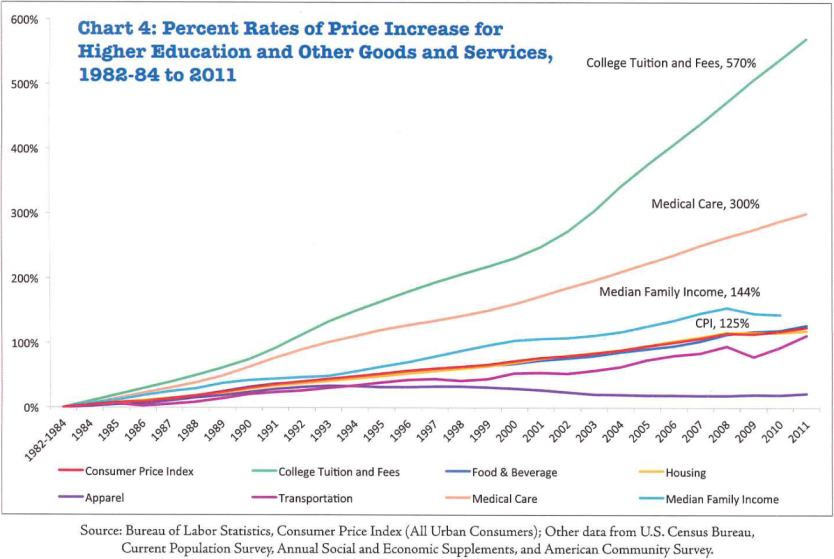

Lo que vale es que los ingresos han crecido ligeramente por encima de la inflación, pero por muy poco, menos del 1% anual, entre 1980 y la actualidad.

Fuente: Oficina de Estadísticas Laborales, Índice de Precios al Consumo 1982-84 a 2011

Hay muchos que piensan que los futuros aumentos de sus ingresos les permitirán cambiar nuestras vidas para mejor, pero este gráfico muestra que estos Los aumentos sólo han sido ligeramente superiores a la inflación. Sin embargo, el aumento de los costes de algunos gastos inevitables y muy importantes como la sanidad y la la educación la supera con creces.

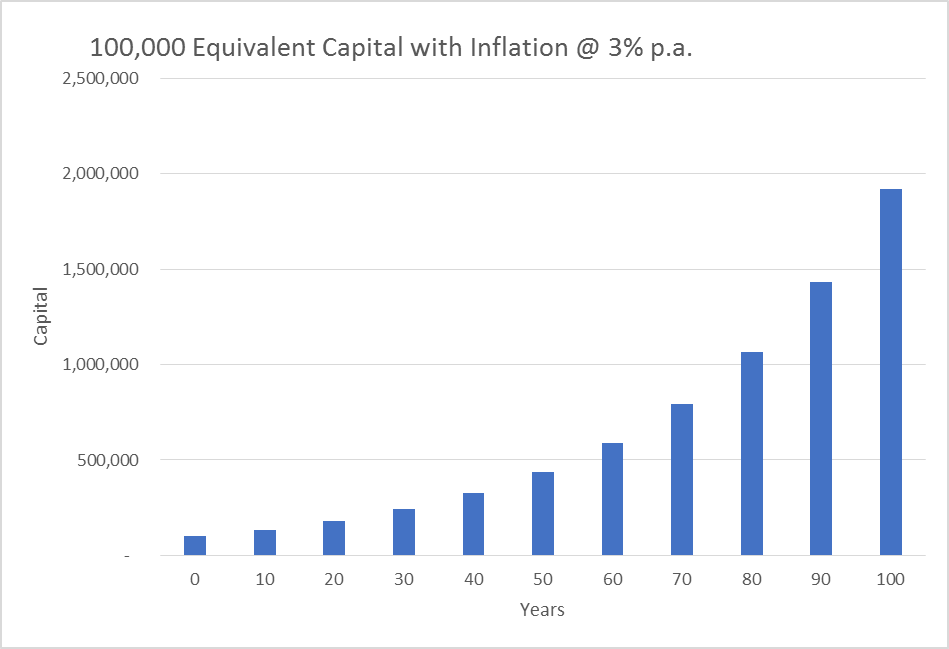

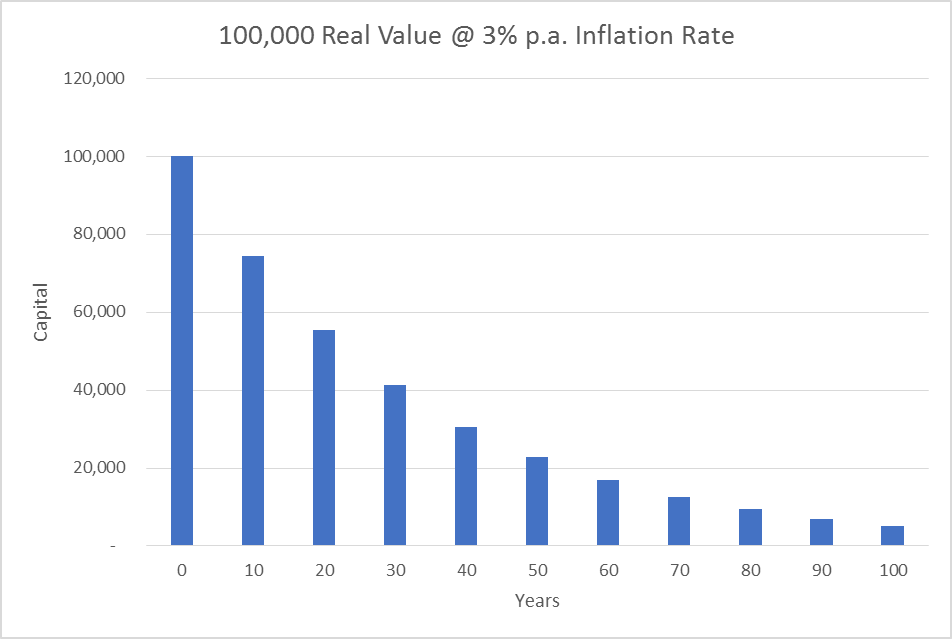

La equivalencia de capital es aún más útil y proyecta la capitales del presente al futuro (y viceversa)

La equivalencia del capital en términos de poder adquisitivo y en diferentes momentos de la tiempo es aún más útil y relevante.

Con una tasa de inflación del 3% anual, un capital de 100.000 hoy, vale lo mismo que 242.726 a 30 años y 438.391 a los 50 años.

Visa de lo contrario, con la misma inflación del 3% anual, un capital de 100.000 hoy, se deprecia monetariamente por 41.199 a 30 años y 22,811 a los 50 años.

Sólo para mantener nuestro poder adquisitivo, es decir, no para enriquecernos o mantener el nivel de la vida, debemos aumentar nuestro capital en esos porcentajes, y y lo que es más importante, en esos valores.

Esta equivalencia es como una regla o una cinta de conversión métrica, en este caso en de los precios o los costes de transferencia de dinero en el tiempo. Díganos cuánto El capital de hoy vale en el futuro o viceversa.

{kind=link}