Nous perdons de l’argent, si la rentabilité de nos investissements ne la dépasse pas,

Monnaie et inflation : hausse des prix, hausse du coût de la vie et du pouvoir d’achat de la monnaie

L’inflation est invisible, silencieuse et corrosive. Il détruit la capacité financière avec le temps. Le pire, c’est que nous ne réalisons pas

L’inflation annuelle moyenne a été d’environ 3% par an dans le monde développé au cours des dernières décennies. Si nous n’avons pas de revenu de placement égal ou supérieur à l’inflation, nous perdons du pouvoir d’achat

L’inflation accumulée est également très utile car elle nous permet de comparer et d’évaluer le capital entre les périodes dans le temps

La meilleure preuve de la capacité ou du pouvoir d’achat est la dévaluation de la monnaie causée par l’inflation (l’inverse de l’inflation accumulée)

L’équivalence du capital est encore plus utile et projette les capitales du présent dans le futur (et vice versa)

Monnaie et inflation : hausse des prix, hausse du coût de la vie et du pouvoir d’achat de la monnaie

L’argent ne vaut rien en soi. C’est juste du papier en qui nous avons confiance. Cela ne vaut que ce que nous pouvons acheter avec lui.

Nous avons besoin d’argent pour acheter les biens et services dont nous avons besoin. Aujourd’hui et demain. Mais le prix des biens et des services change tous les jours. La seule façon de bien mesurer l’argent que nous accumulons au fil du temps est en termes de pouvoir d’achat ou de coût de la vie.

C’est-à-dire que ce qui compte vraiment, c’est la valeur réelle de la monnaie, c’est-à-dire ajustée en fonction de l’inflation. La valeur monétaire, faciale ou nominale importe peu.

Même avec des taux d’inflation modérés, au niveau de ceux pratiqués dans les pays développés au cours des dernières décennies, de l’ordre de 3% par an, les différences de valeur de la monnaie au fil du temps sont plus grandes que nous ne le pensons normalement. Si nous ne voyons pas!

L’inflation est invisible, silencieuse et corrosive. Il détruit la capacité financière. Le pire, c’est que nous ne réalisons même pas

L’inflation est la hausse généralisée des prix des biens et services dont nous avons besoin et que nous achetons, de la nourriture, des vêtements, des transports, du logement, de la santé, de l’éducation, etc. Tout au long de notre vie, nous devrons acheter ces biens et services.

Nous faisons des économies pour améliorer notre capacité financière, c’est-à-dire pour augmenter le pouvoir d’achat de nos actifs. Nous voulons, à tout le moins, préserver notre patrimoine, même si ce que nous voulons vraiment, c’est plus : son appréciation. Pour ce faire, nos actifs doivent croître à un rythme supérieur à l’inflation afin d’améliorer notre pouvoir d’achat et notre capacité financière ou notre richesse.

Au fil du temps, ce qui compte, ce n’est pas la valeur des actifs en termes monétaires, mais plutôt leur valeur réelle (déduite de l’inflation).

L’inflation détermine également nos choix entre consommer aujourd’hui ou épargner et investir pour consommer à l’avenir.

Ainsi, l’inflation est le seuil minimum de rentabilité requis pour les investissements

Ne pas compter l’inflation est une erreur. C’est myope !

L’inflation annuelle moyenne a été d’environ 3% par an dans le monde développé au cours des dernières décennies. Si nous n’avons pas de revenu de placement égal ou supérieur à l’inflation, nous perdons du pouvoir d’achat

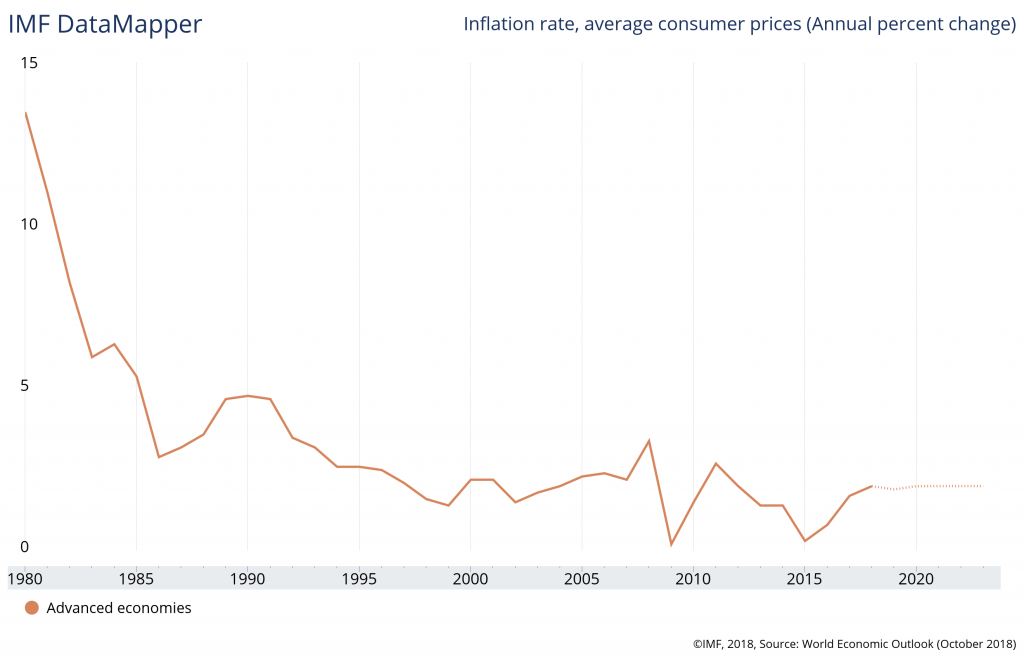

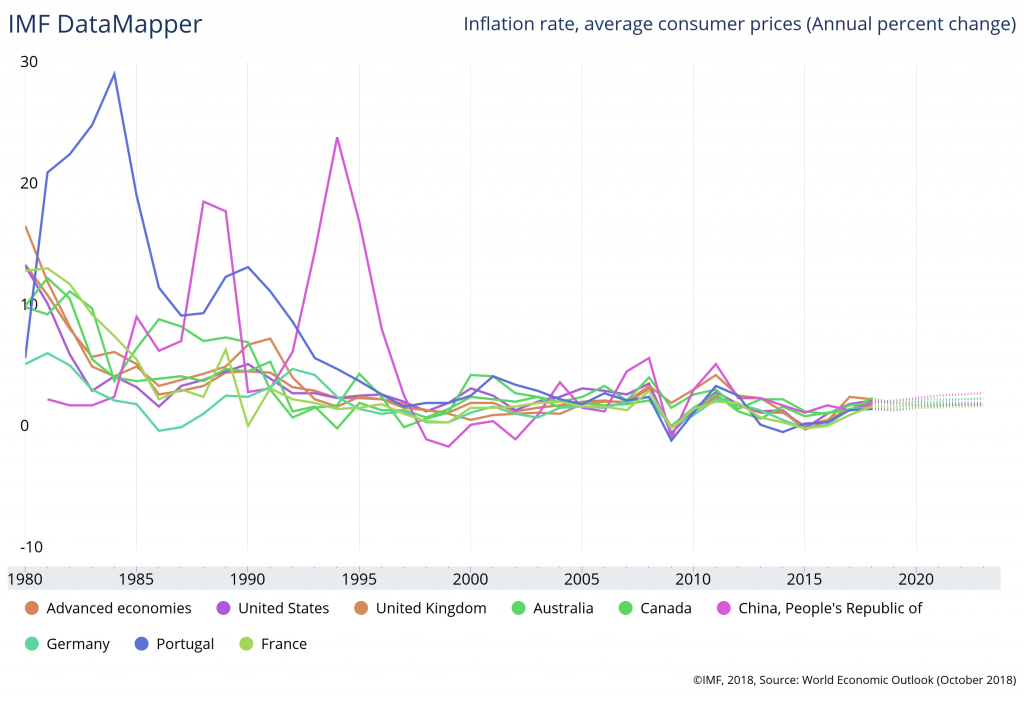

Les graphiques suivants montrent la valeur annuelle de l’inflation dans les économies avancées, dans certaines des principales économies du monde et au Portugal.

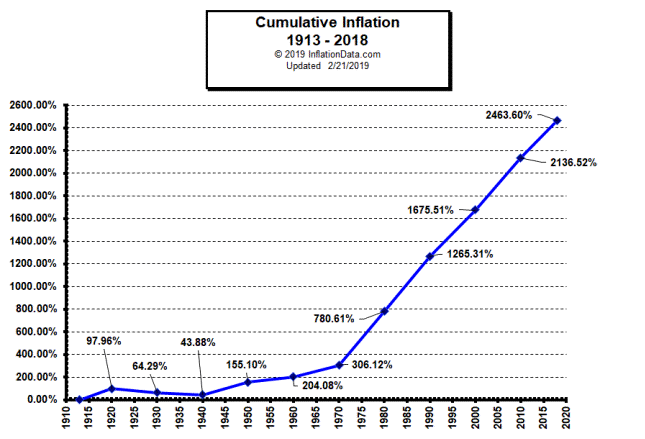

L’inflation accumulée est également très utile car c’est ce qui nous permet de comparer et d’évaluer le capital entre différents moments dans le temps.

L’inflation accumulée se traduit par une augmentation du coût de la vie au fil du temps. Il vous permet déjà de percevoir et de comparer le pouvoir d’achat à différents moments.

Source : InflationData.org

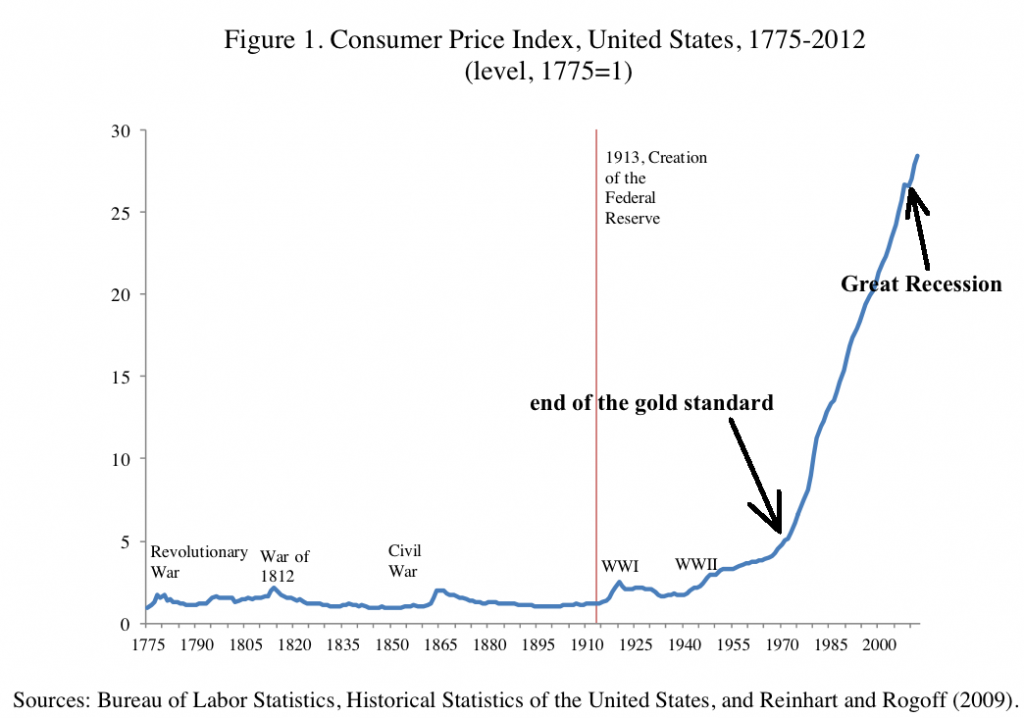

Source : Bureau of Labor Statistics des États-Unis (2009)

L’exemple des États-Unis (depuis 1775 ou 1913 selon les graphiques) est applicable à d’autres pays et zones géographiques car, sur de longues périodes, les différences entre les pays développés sont faibles.

L’inflation était pratiquement inexistante jusqu’à la fin de l’étalon-or au début des années 1970 (c’est l’une des raisons pour lesquelles l’inflation serait essentiellement un phénomène monétaire). Depuis, la moyenne est de 3 % par an.

Les pourcentages sont faciles (dans le premier graphique) à remarquer, mais les échelles logarithmiques (dans le graphique suivant) sont plus utiles pour évaluer des croissances égales sur différentes bases ou points de départ (passer de 1 à 2 n’est pas la même chose que d’aller de 10 à 11 mais de 10 à 20). Et pour comparer les valeurs : 1 monnaie en 1775 équivaut à près de 30 en 2012.

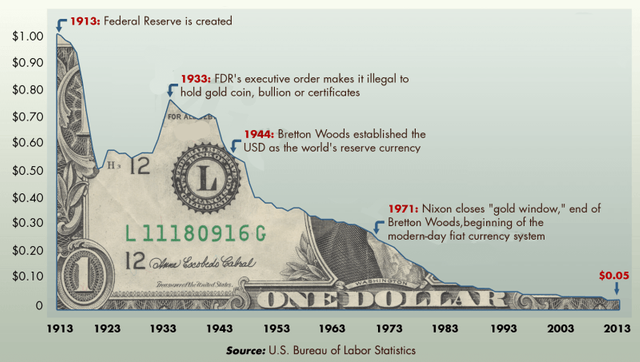

La meilleure preuve de la capacité ou du pouvoir d’achat est la dévaluation de la monnaie causée par l’inflation (l’inverse de l’inflation accumulée)

La perte de valeur de la monnaie causée par l’inflation est la meilleure preuve de la perte de pouvoir d’achat:

Un billet de 1 $ en 1913, lorsqu’il a été créé par la Fed, ne valait que 0,05 $ en 2012 (-97 %), 0,40 $ en 1945 (-93 %), 0,20 $ en 1975 (-83 %) et 0,10 $ en 1985 (-65 %). Aujourd’hui, nous achetons 30 fois moins de choses avec cette billet.

Source: Bureau des statistiques du travail

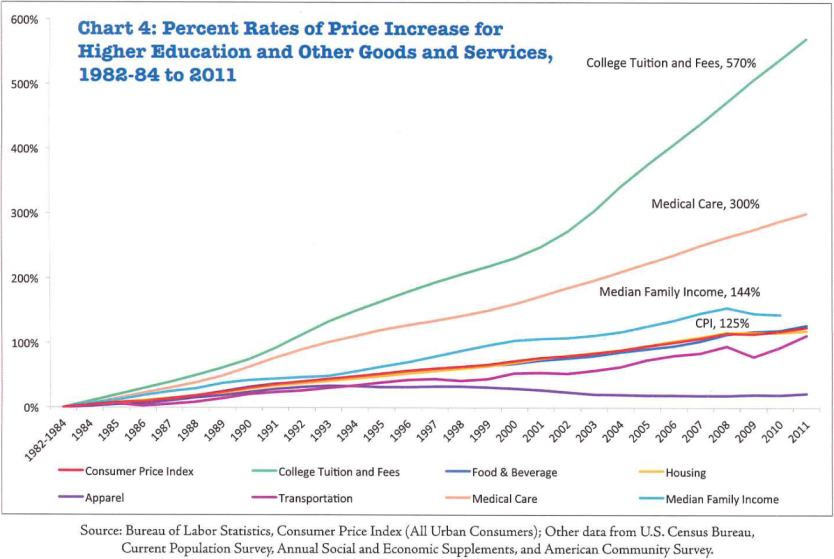

Ce qui compte, c’est que les revenus ont augmenté légèrement au-dessus de l’inflation, mais très peu, moins de 1% par an, entre 1980 et nos jours.

Source : Bureau of Labor Statistics, Indice des prix à la consommation 1982-84 à 2011

Nombreux sont ceux qui pensent que les augmentations futures de leurs revenus leur permettront de changer nos vies pour beaucoup mieux, mais ce graphique montre que ces augmentations n’ont été que légèrement supérieures à l’inflation. Cependant, les coûts croissants de certaines dépenses inévitables et très importantes telles que la santé et l’éducation l’emportent de loin.

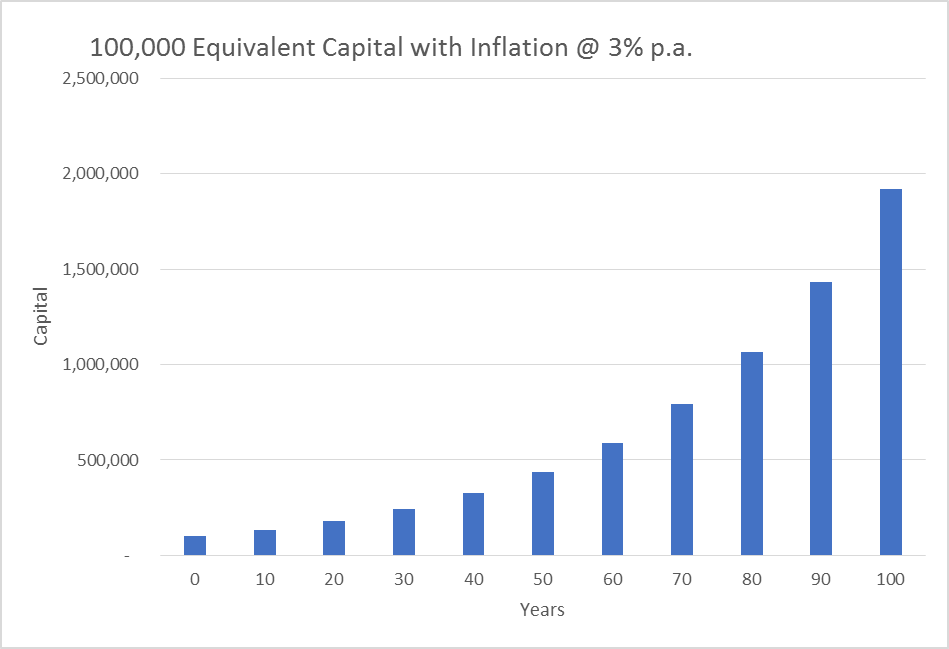

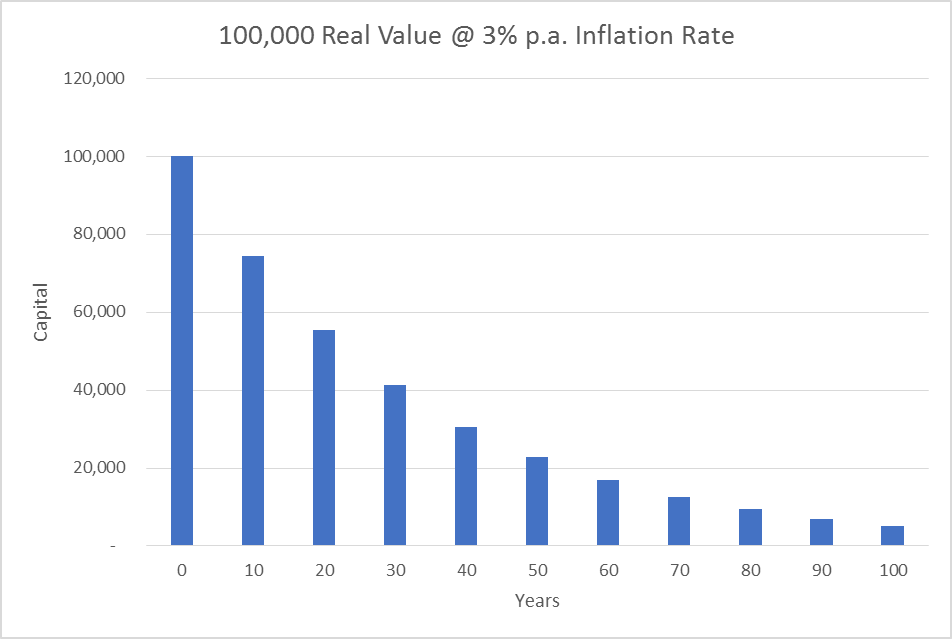

L’équivalence du capital est encore plus utile et projette les capitales du présent dans le futur (et vice versa).

L’équivalence du capital en termes de pouvoir d’achat et à différents moments dans le temps est encore plus utile et pertinente.

Avec une inflation de 3% par an, un capital de 100 000 aujourd’hui, vaut la même chose que 242 726 à 30 ans et 438 391 à 50 ans.

Vu autrement, avec la même inflation de 3% par an, un capital de 100 000 aujourd’hui, se déprécie monétairement à 41 199 à 30 ans et 22 811 à 50 ans.

Donc, juste pour maintenir le pouvoir d’achat, c’est-à-dire pour enrichir ou maintenir le niveau de vie, nous devons augmenter notre capital dans ces pourcentages, et plus important encore, dans ces valeurs.

Cette équivalence est comme une règle ou une bande de mesures de conversion, dans ce cas, en termes de prix ou de coûts de transfert d’argent à temps. Dites-nous combien vaut le capital d’aujourd’hui à l’avenir ou vice versa.

{kind=link}