Estamos assim tão bem como parece ou as aparências iludem?

Os primeiros sinais inquietantes e de alerta surgem na baixa penetração de produtos de poupança e na forma de encarar e preparar financeiramente a reforma

Mais preocupante é a quase ausência de investimento em ativos financeiros, direta ou indiretamente em fundos de investimento, privilegiando-se aplicações de baixo rendimento

Mas mais chocante ainda, é ver a falta de investimento em valores mobiliários, com a inerente perda de todo o potencial de valorização de património e criação de riqueza que lhes está associado

É mau sinal ver que quem investe em ações e obrigações fá-lo diretamente em vez de diversificar via fundos e produtos de investimento equivalentes

Faltam conhecimentos para o investimento em ativos financeiros e valores mobiliários

Alguns receios no investimento em valores mobiliários que só podem resultar de falta de literacia financeira

Só 26,6% das pessoas que investem em valores mobiliários reconhecem que o fazem para obter um rendimento superior ao dos depósitos bancários

E o conselho do gestor de conta e de amigos e familiares são os principais fatores de escolha dos investimentos em valores mobiliários, com pouca intervenção pessoal direta

Estamos assim tão bem como parece ou as aparências iludem?

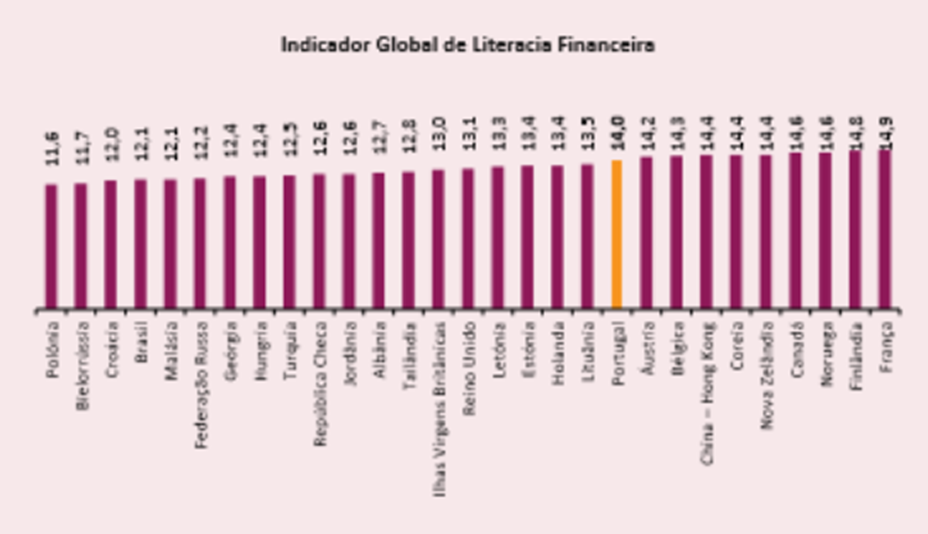

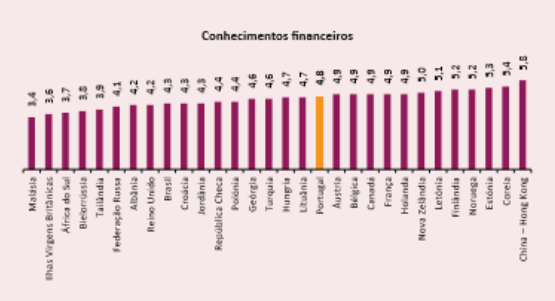

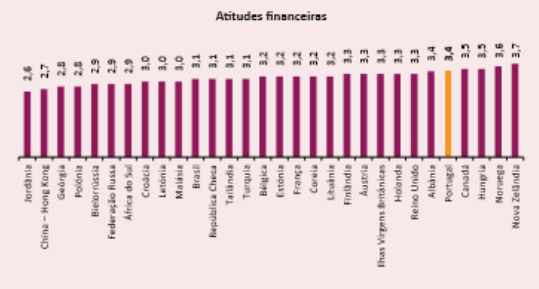

Nos resultados dos últimos inquéritos sobre literacia financeira feitos sobre 30 países associados ao INFE (International Network for Financial Education), dos quais 17 da OCDE, Portugal surge bem colocado em termos de indicador global com 14 pontos num total de 21 possíveis e não muito distante do primeiro lugar, a França com 14,9 pontos.

Esta conclusão de que não parece haver nenhuma debilidade relativa assinalável na literacia financeira em Portugal resulta também se fizermos uma avaliação por cada uma das suas 3 principais componentes – comportamentos, conhecimentos e atitudes financeiras.

Financial literacy for investors in the securities market in Portugal.pdf (cmvm.pt)

Os primeiros sinais inquietantes e de alerta surgem na baixa penetração de produtos de poupança e na forma de encarar e preparar financeiramente a reforma

No entanto, quando aprofundamos um pouco mais começam a surgir alguns sinais de que nem tudo está tão bem como parece.

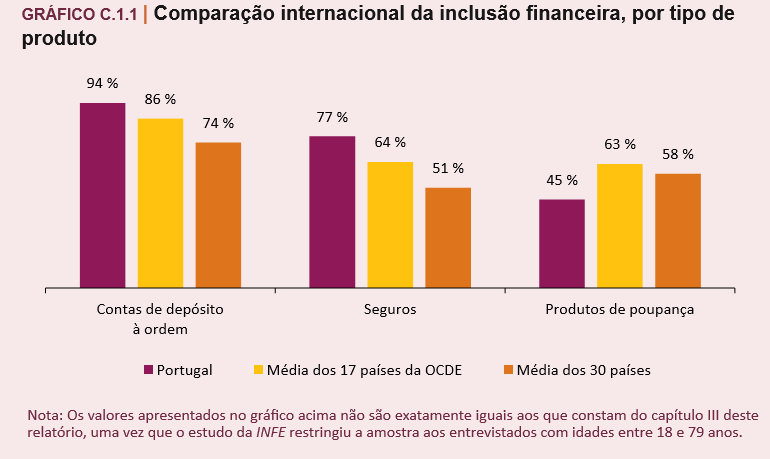

O primeiro é-nos dado pela comparação da inclusão financeira:

Comparamos bem em termos de contas de depósitos à ordem e de seguros, mas em termos de produtos de poupança estamos a 18 pontos percentuais dos restantes países da OCDE e atrás mesmo da média dos 30 países em 13 pontos percentuais.

Ao analisarmos o que se passa com o planeamento e financiamento da reforma, o principal objetivo financeiro, os sinais são inquietantes:

A maioria das pessoas não confiantes relativamente à vida na reforma, inclusive os que têm mais de 70 anos e maioritariamente já estão reformados. No escalão etário imediatamente anterior, entre os 55 e os 69 anos, que abrange aqueles que estão prestes a entrar na reforma e outros que já lá estão, a grande maioria considera que não está financeiramente preparada.

Este grau de desconfiança relativamente ao planeamento da reforma aumenta consideravelmente para as gerações mais novas, o que não é de estranhar pela pressão financeira que o envelhecimento populacional tem sobre o sistema da Segurança Social.

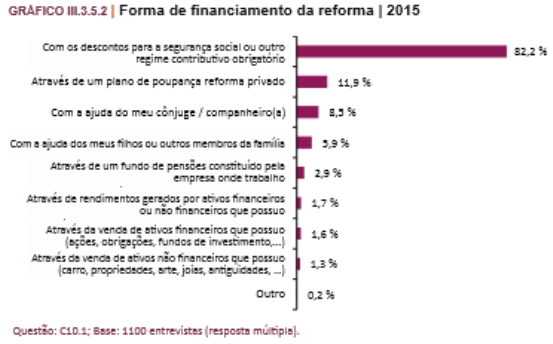

Relativamente ao financiamento da reforma, 82,2% conta exclusivamente com a segurança social ou outro regime contributivo obrigatório. Num outro artigo vimos que as pensões de reforma pagas pela segurança social são muito baixas, pois os montantes pagos são baixos e muito inferiores aos salários e rendimentos reportados para efeitos fiscais.

Apenas 11,9% possui um plano de poupança reforma privado, e somente 2,9% detém um fundo de pensões da empresa em que trabalham.

Mais preocupante é a quase ausência de investimento em ativos financeiros, direta ou indiretamente em fundos de investimento é preocupante, privilegiando-se aplicações de baixo rendimento

Quando analisamos as indicações dadas ao nível da composição do património financeiro, os dados passam de inquietantes a preocupantes, se não mesmo chocantes:

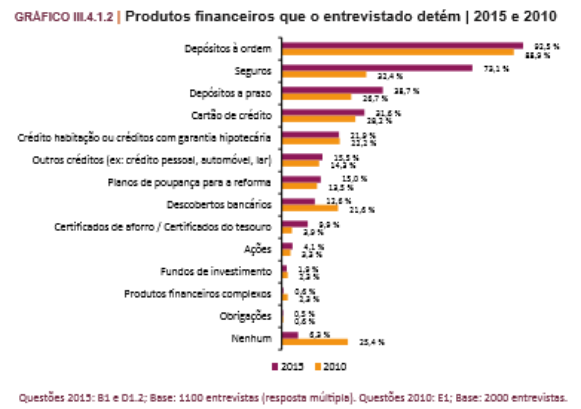

Menos de 10% das famílias possui investimentos em ativos financeiros, sejam ações (4,1%), fundos de investimento (1,9%) e obrigações (0.5%). É de sublinhar que os fundos de investimento, produto de maior diversificação, do que os restantes, representam menos de metade do que as ações e pouco mais do que as obrigações.

E muito embora 15% tenham planos de poupança para a reforma, estes são maioritariamente contas poupança de baixo rendimento.

Ao vermos os produtos financeiros que as pessoas estão a contratar a situação não melhora. Ao nível das aplicações, contratam sobretudo produtos de baixo risco e baixa rendibilidade.

Quando questionadas somente sobre as aplicações de poupança feitas ano último ano, a maioria refere que favoreceu os depósitos à ordem (50,5%), depósitos a prazo e outras contas poupança (34,5%), ou as guardou (14,5%); em qualquer dos casos, estas aplicações não têm rendimento ou têm um rendimento muito baixo.

Apesar disso, as pessoas afirmam que têm conhecimentos sobre os ativos financeiros, ações (91,9%), os fundos de investimento (64,9%) e as obrigações (63,8%).

Relativamente às fontes de informação que influenciam a escolha dos produtos financeiros:

As pessoas depositam muita confiança nos conselhos do banco (59,1%) e de amigos e familiares (51,1%) relativamente à escolha do produto financeiro, dando pouca importância à análise da informação (em papel ou na internet) ou aos conselhos de entidades especializadas independentes.

Mas mais chocante ainda, é ver a falta de investimento em valores mobiliários, com a inerente perda de todo o potencial de valorização de património e criação de riqueza que lhes está associado

Quando às questões sobre o investimento em valores mobiliários, os dados passam a ser chocantes:

Uma larga maioria de 89,9% das pessoas não tem nem nunca teve valores mobiliários, seja ações, obrigações, fundos de investimento ou produtos de investimento equivalentes.

Só uma minoria de 4,4% das pessoas possui atualmente valores mobiliários.

É mau sinal ver que quem investe em ações e obrigações fá-lo diretamente em vez de diversificar via fundos e produtos de investimento equivalentes

Relativamente ao tipo de valores mobiliários detidos:

É mau indício ver que a 83,3% dos investimentos são diretamente em ações em lugar de através de produtos de investimento mais diversificados, como os fundos e produtos de investimento equivalentes.

É bom sinal saber que 26,6% das pessoas que investem reconhecem o fazem para obter rendibilidade superior.

Faltam conhecimentos para o investimento em ativos financeiros e valores mobiliários

As principais razões para o não investimento em valores mobiliários são não terem os rendimentos que o justifiquem (65,3%), não terem conhecimentos (20%) e considerem serem investimentos muito arriscados (11,1%).

Apesar de ser arriscado questionar a validade da falta de rendimentos porque os rendimentos em Portugal são efetivamente baixos, dum modo geral, ainda assim a percentagem parece exagerada, até porque há produtos de investimento adequados a pequenos montantes, de contribuições periódicas e de baixo custo.

Contudo, as outras razões não deixam de ser muito significantes porque estão no cerne da falta de literacia financeira.

Apesar de haver 90% que tem conhecimentos sobre os valores, há 20% que não investe porque não tem conhecimentos suficientes para investir, o que quer dizer que as pessoas sabem o que é, mas não como o fazer.

Por outro lado, os 11,1% que apontam o risco para não investir são pessoas demasiadamente conservadoras ou que não ponderam devidamente a correspondência entre maior risco e maior rentabilidade destes investimentos.

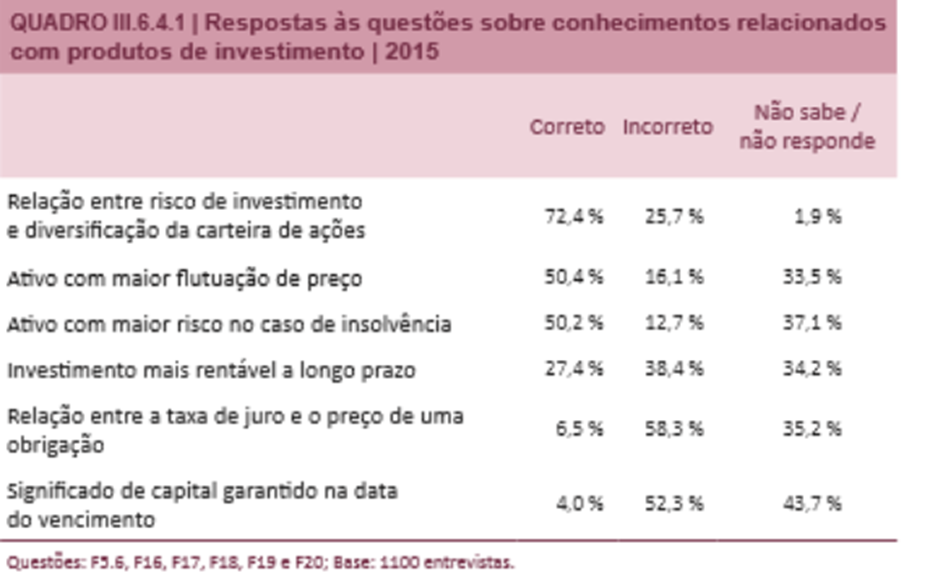

As respostas às questões sobre os conhecimentos em produtos de investimento foram mistas:

A maioria das pessoas entende o valor da diversificação na gestão do risco de investimentos em ações, assim como dos riscos e volatilidades dos ativos.

Contudo, há muitas pessoas que desconhecem o investimento mais rentável a longo prazo (assim sendo, e por maioria de razão, desconhecem a rendibilidade comparada dos principais ativos financeiros e investimentos), e a relação inversa entre o preço de uma obrigação e a taxa de juro (eventualmente porque investem sobretudo em obrigações do tesouro nacionais, em que até à pouco tempo predominavam as emissões a taxa variável, as OTRV).

Alguns receios no investimento em valores mobiliários que só podem resultar de falta de literacia financeira

Os principais receios do investimento em valores mobiliários são:

Os maiores receios do investimento em valores mobiliários são os riscos associados e a possibilidade de perda, nomeadamente a eventualidade de um crash (29,2%) e o nível de risco (17,9%).

Não temos essa informação mas seria interessante saber até que ponto as pessoas percebem a relação entre os riscos e as rendibilidades dos ativos financeiros e investimentos, compreendem a redução do risco via a diversificação dos investimentos, e a diluição do risco decorrente do aumento do prazo dos investimentos.

Só 26,6% das pessoas que investem em valores mobiliários reconhecem que o fazem para obter um rendimento superior ao dos depósitos bancários

Quanto às razões para investir em valores mobiliários:

Só 29,9% das pessoas e apenas das que investem em valores mobiliários reconhece que o faz para obter uma rendibilidade superior à dos depósitos bancários, e 12,5% para ganhar mais e realizar mais-valias. Os outros motivos mais importantes residem no conselho do gestor de conta (21,9%), e nas razões fiscais (14,1%) associadas unicamente aos benefícios dos planos reforma.

E o conselho do gestor de conta e de amigos e familiares são os principais fatores de escolha dos investimentos em valores mobiliários, com pouca intervenção pessoal direta

A escolha dos investimentos em valores mobiliários depende dos seguintes fatores:

O conselho do gestor de conta é o fator com mais peso, com 37,5%, logo seguido dos conselhos de amigos e família com 22,9%.

{kind=link}