As últimas duas décadas foram de forte crescimento e convergência da riqueza financeira na Ásia, mas também noutras economias emergentes, relativamente às economias avançadas

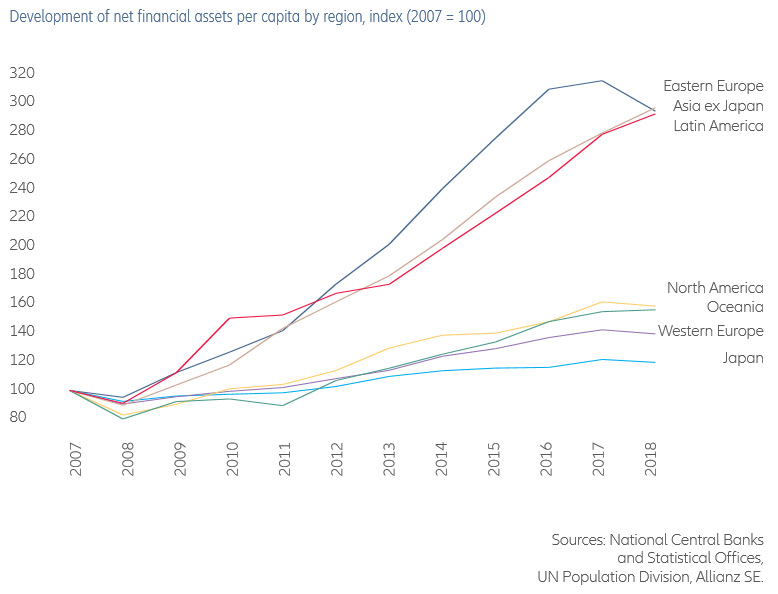

Nas últimas duas décadas, houve uma enorme convergência da riqueza global entre regiões pobres e ricas, com a Ásia ex-Japão, Europa de Leste e América Latina a crescerem quase 200%

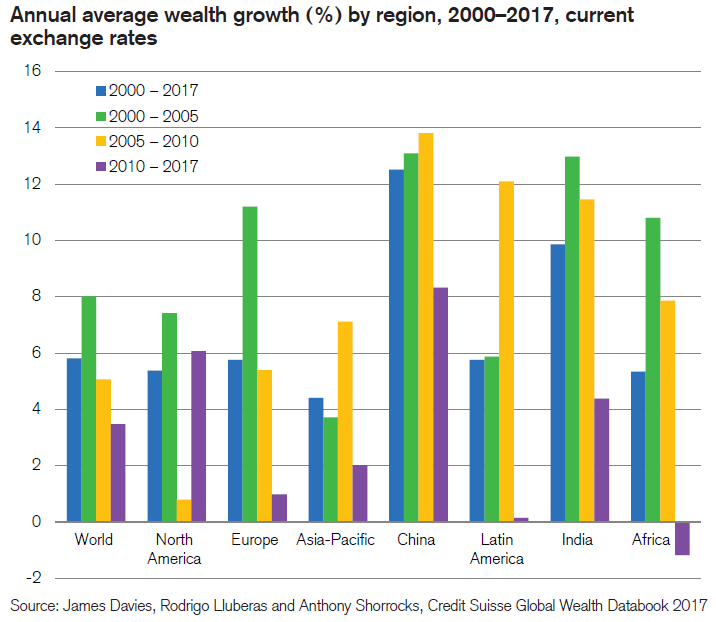

Foi na China e na India que a riqueza média mais cresceu entre 2000 e 2017, a um ritmo anual que é o dobro do mundial

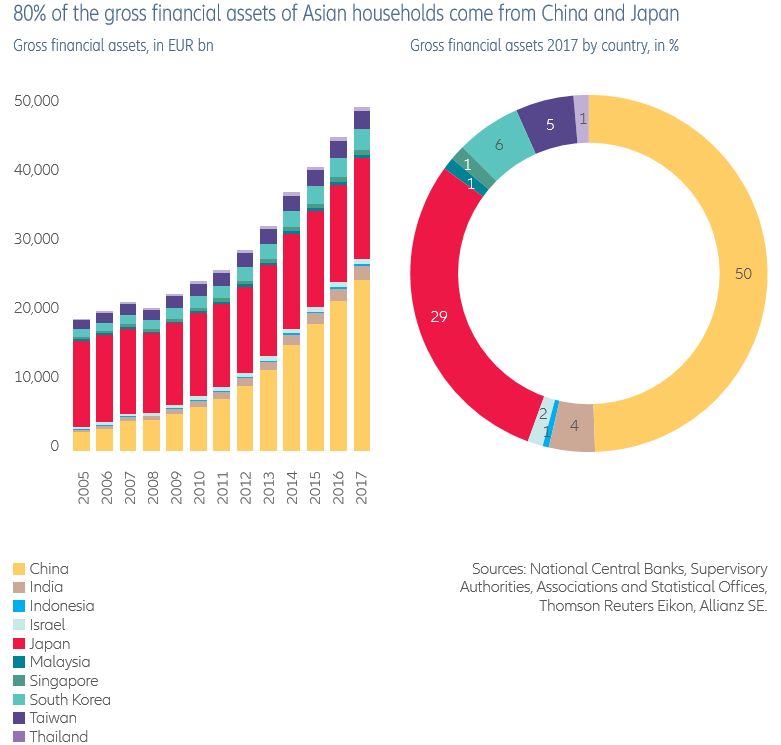

Na Ásia, 80% dos ativos financeiros brutos centram-se no Japão e China

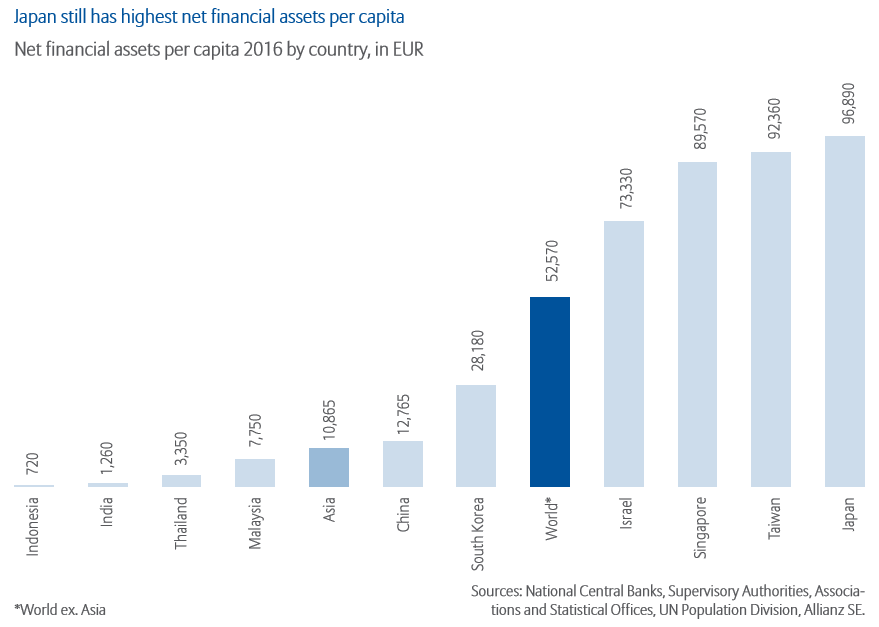

O Japão ainda é a economia com maior valor de ativos financeiros líquidos per capita, mas Taiwan e Singapura estão muito perto

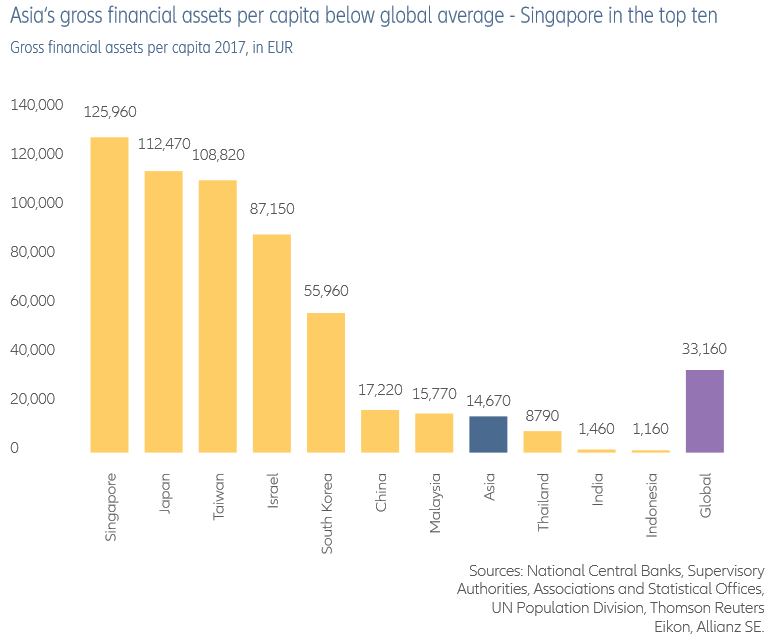

Em termos de ativos financeiros brutos per capita a Singapura já ultrapassa mesmo o Japão

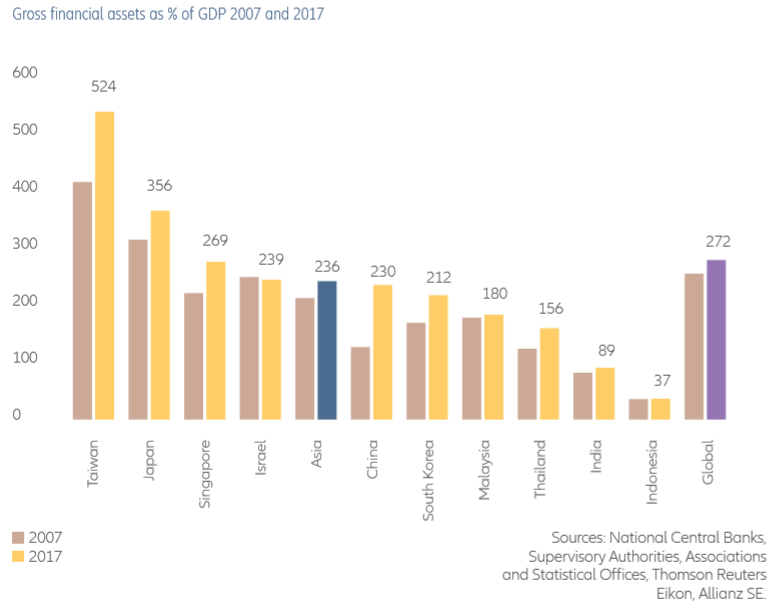

Taiwan lidera em termos de riqueza bruta em percentagem do PIB com mais de 500%

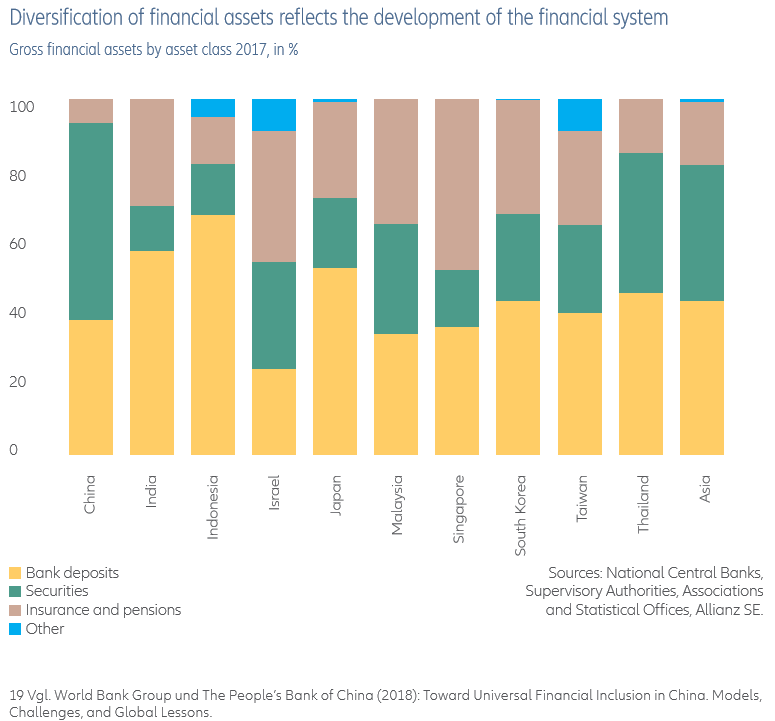

A China, Japão, India e Indonésia são dos países mais conservadores em termos de investimentos financeiros na região, e os tigres asiáticos, os mais diversificados

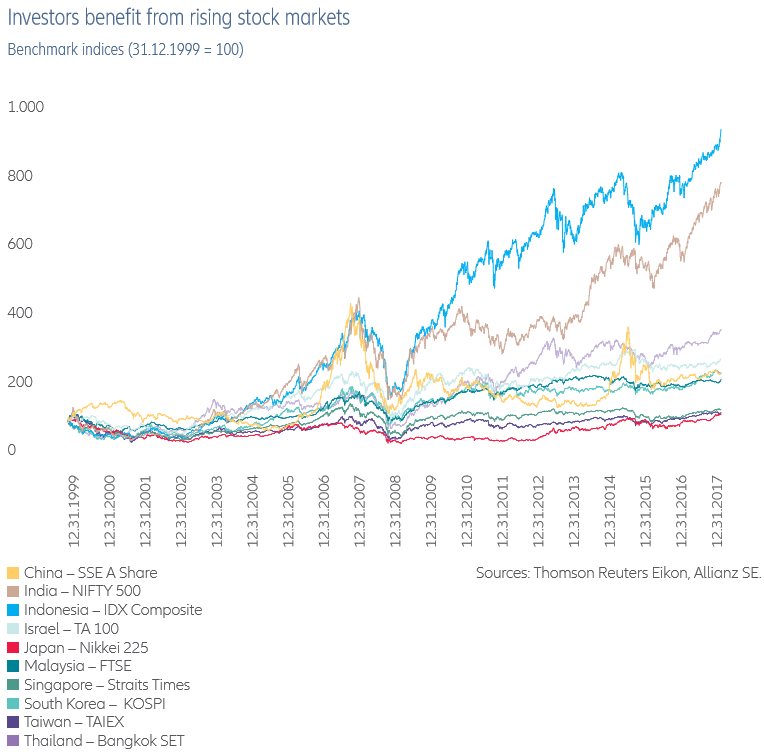

O mercado de capitais na Indonésia valorizou-se mais de 800% e o da India mais de 600% na última década

Nas últimas duas décadas, houve uma enorme convergência da riqueza global entre regiões pobres e ricas, com a Ásia ex-Japão, Europa de Leste e América Latina a crescerem quase 200%

Entre 2007 e 2018, todos os mercados emergentes, Europa de Leste, Ásia ex-Japão e a América Latina tiveram crescimentos de ativos financeiros líquidos per capita muitíssimo elevados, de cerca de 200%.

Na Europa de Leste os ativos financeiros per capita cresceram a 10,3% ao ano no mesmo período, fundamentalmente impulsionados por uma redução dos níveis de endividamento.

Os ativos financeiros líquidos per capita na Ásia ex-Japão cresceram a 10,2% ao ano desde 2008, mas no ano passado a riqueza líquida na região diminuiu 6,7% sobretudo devido a uma redução da riqueza das famílias na China em 10,6%.

A América Latina registou um crescimento da riqueza financeira líquida per capita de 10,1%, nessa década.

Este ritmo de crescimento da riqueza financeira líquida das economias emergentes superou largamente o das economias avançadas, que nos últimos 10 anos apenas cresceu entre 10% no Japão, 25% na Europa Ocidental e 40% a 50% na Oceânia e América do Norte.

Ou seja, tivemos taxas de crescimento de mais de 10% ao ano para as economias emergentes e entre inferior a 1% e não mais de 2,5% para as economias avançadas.

Foi na China e na India que a riqueza média mais cresceu entre 2000 e 2017, a um ritmo anual que é o dobro do mundial

Os dois gráficos seguintes mostram o crescimento da riqueza média nos países de rápido crescimento e nas principais regiões no período entre 2000 e 2017, em termos de taxas de câmbio correntes e constantes:

A taxa de crescimento da riqueza média na China a taxas correntes nestes 17 anos foi superior a 8% por ano, bem acima dos 6% por ano da América do Norte, dos 4% por ano da India dos 1% por ano da Europa e dos pouco mais de 3,5% por ano no Mundo.

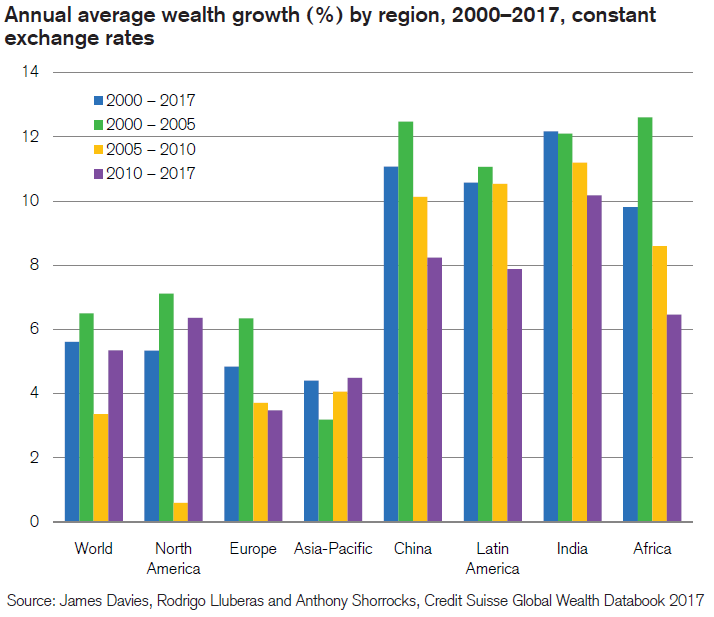

Em termos de taxas constantes, o crescimento da riqueza média no período foi maior na India com 10% ao ano, seguido da China com 8% ao ano e a com a América Latina quase a par, mantendo-se os 6% ao ano da América do Norte, subindo a Europa para 3,8% ao ano e o Mundo para quase 5,5% ao ano.

Na Ásia, 80% dos ativos financeiros brutos centram-se no Japão e China

Em 2017, a China representava já 50% dos ativos financeiros brutos da Ásia, o Japão 29%, Coreia do Sul 6%, Taiwan 5% e India 5%.

O progresso da economia chinesa é notável: em 2005 tinha pouco mais de 10% da riqueza financeira bruta asiática e atingiu quintuplicou para 50% em 2017.

Como vimos, o Japão pouco cresce em termos de riqueza bruta pelo que vê o seu peso na riqueza da região cair de quase 80% em 2005 para 29% em 2017.

É óbvio que estes valores de riqueza agregados por país estão influenciados não só pela sua dinâmica económica, mas também por fatores demográficos, nomeadamente a dimensão da população e o seu grau de envelhecimento.

O Japão ainda é a economia com maior valor de ativos financeiros líquidos per capita, mas Taiwan e Singapura estão muito perto

O Japão ainda mantém a liderança em termos de riqueza financeira líquida per capita, atingindo um valor de 97 mil dólares, mas está logo seguido de Taiwan com 92 mil dólares e Singapura com 90 mil dólares.

Em termos de ativos financeiros brutos per capita a Singapura já ultrapassa mesmo o Japão

Os ativos financeiros brutos per capita refletem o nível de desenvolvimento económico e o acesso aos serviços financeiros de grande parte da população.

A Singapura já ultrapassa o Japão quando se avaliam a riqueza financeira bruta per capita, com um valor de 126 mil dólares versus 112 mil dólares. Segue-se Taiwan com 108 mil dólares.

A média asiática é muito baixa, de 14,760 dólares, menos de metade da média global de 33.160 dólares, em muito devido ao valor da riqueza financeira na India e Indonésia que são de somente 1.460 e 1,160 dólares, respetivamente.

Taiwan lidera em termos de riqueza bruta em percentagem do PIB com mais de 500%

Normalmente, quanto maior o PIB per capita maior costuma ser a riqueza financeira per capita.

Taiwan lidera a região em termos de riqueza financeira bruta em percentagem do PIB com 524%, seguida do Japão com 356% e Singapura com 269%, o que compara com 272% de média mundial.

No extremo oposto temos a India com 89% e a Indonésia com 37%.

A China, Japão, India e Indonésia são dos países mais conservadores em termos de investimentos financeiros na região, e os tigres asiáticos, os mais diversificados

A Indonésia, India e o Japão são os países com maior percentagem de alocação a depósitos.

O mesmo sucede com a China, muito embora não transpareça dos dados. O investimento em títulos na China é sobretudo em produtos bancários chamados de gestão de patrimónios (Wealth Management Products), cujo grau de opacidade tem vindo a preocupar e fazer atuar as autoridades chinesas.

O conservadorismo nestes países deve-se a um mau desempenho histórico dos mercados de capitais no Japão, ao grau de desenvolvimento ainda incipiente do mercado de capitais e do regime de controlo de capitais na China e ao nível de pobreza na India e Indonésia.

Os 4 tigres asiáticos, Malásia, Singapura, Taiwan e Coreia do Sul têm menos depósitos e investem mais em títulos, seguros e pensões.

O mercado de capitais na Indonésia valorizou-se mais de 800% e o da India mais de 600% na última década

Nos últimos 17 anos os mercados emergentes tiveram desempenhos excecionais. Desde o início do novo milénio, o índice da bolsa da Indonésia valorizou-se 800%, o indiano 600%, e o da Tailândia 250%, enquanto os principais índices acionistas chinês, malaio e coreano subiram 100%.

Os mercados do Japão, Taiwan e Singapura tiveram desempenhos mais modestos.

Pena é que as famílias na India apenas detivessem 12,6% do património financeiro investido diretamente em títulos, e as famílias da Indonésia 15%, o que fez com que pouco beneficiassem daquelas fortes valorizações.

{kind=link}