Les deux dernières décennies ont été celles d’une forte croissance et d’une convergence de la richesse financière en Asie, mais aussi dans d’autres économies émergentes, par rapport aux économies avancées.

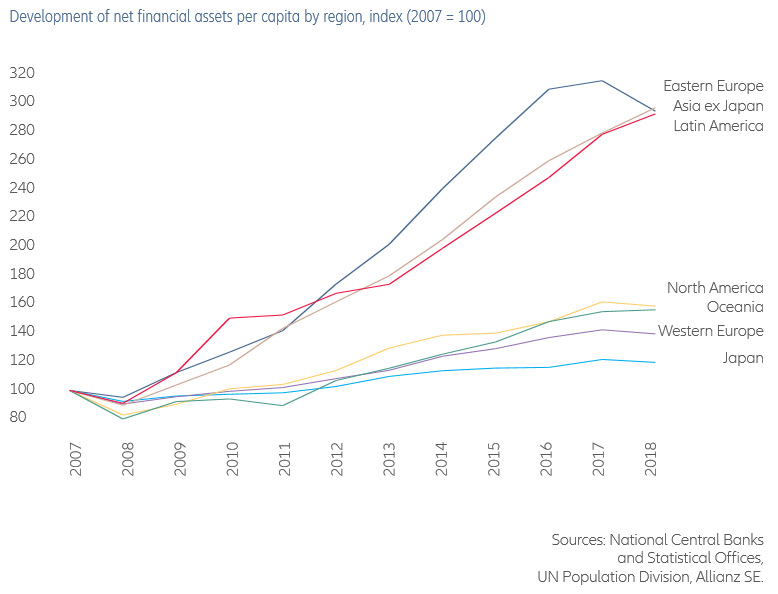

Au cours des deux dernières décennies, il y a eu une énorme convergence de la richesse mondiale entre les régions pauvres et riches, l’Asie hors Japon, l’Europe de l’Est et l’Amérique latine augmentant de près de 200%.

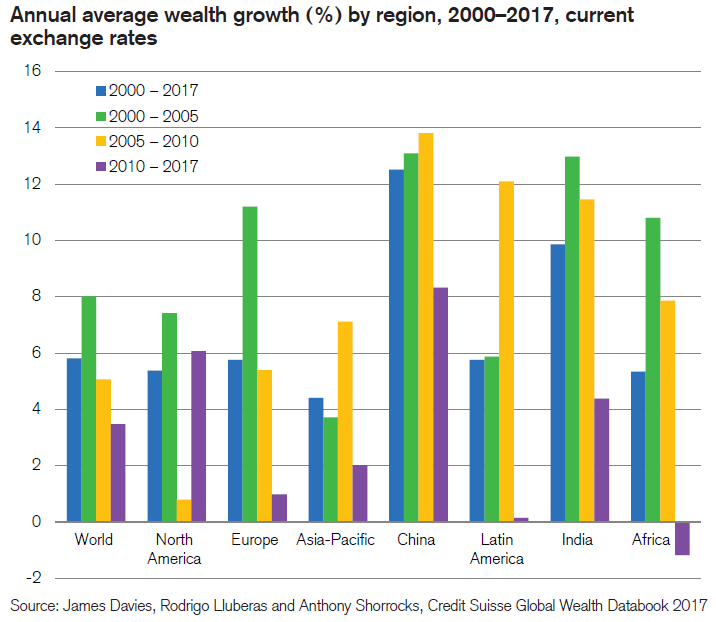

C’est en Chine et en Inde que la richesse moyenne a le plus augmenté entre 2000 et 2017, à un taux annuel deux fois supérieur à celui du monde.

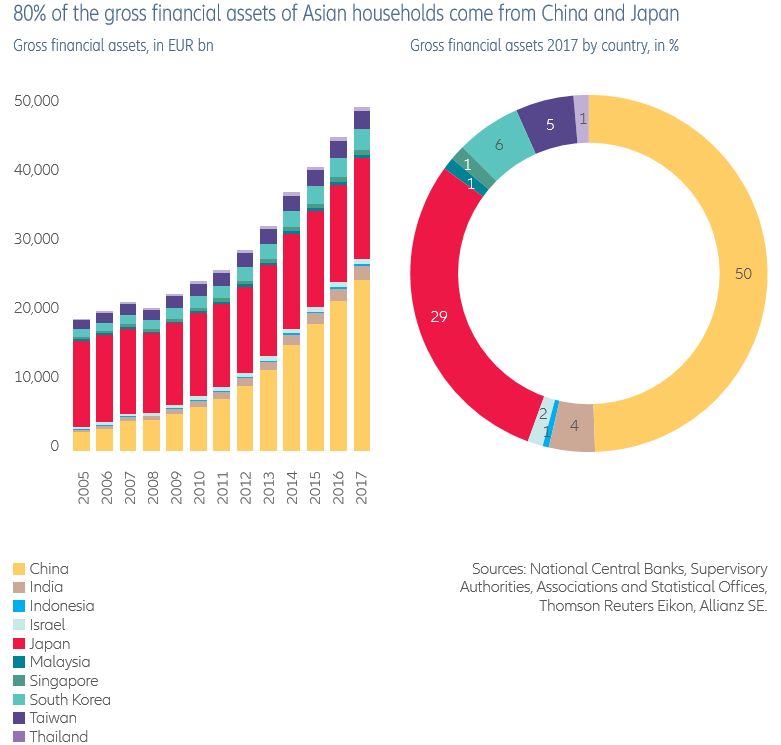

En Asie, 80% des actifs financiers bruts se concentrent sur le Japon et la Chine

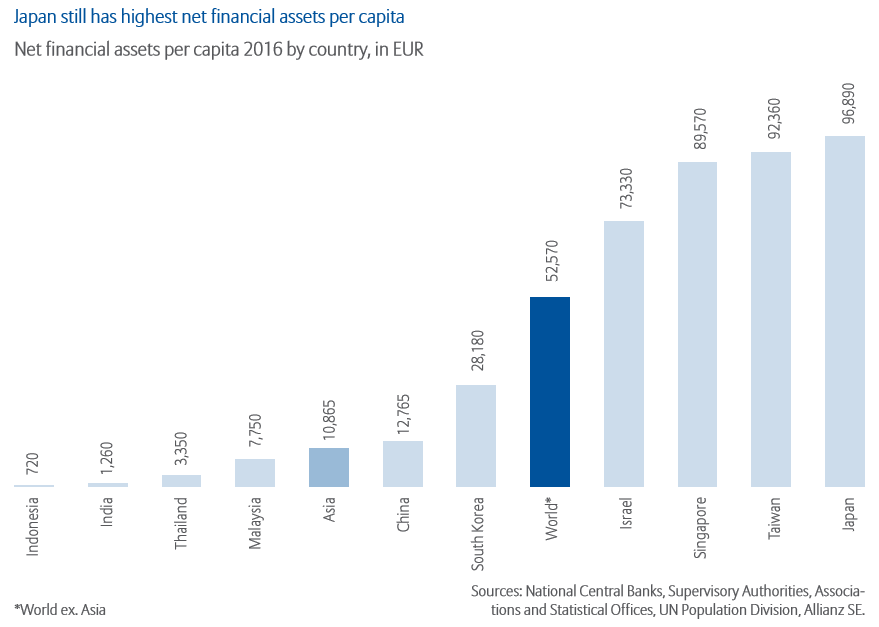

Le Japon est toujours l’économie avec la valeur la plus élevée d’actifs financiers nets par habitant, mais Taiwan et Singapour sont très proches

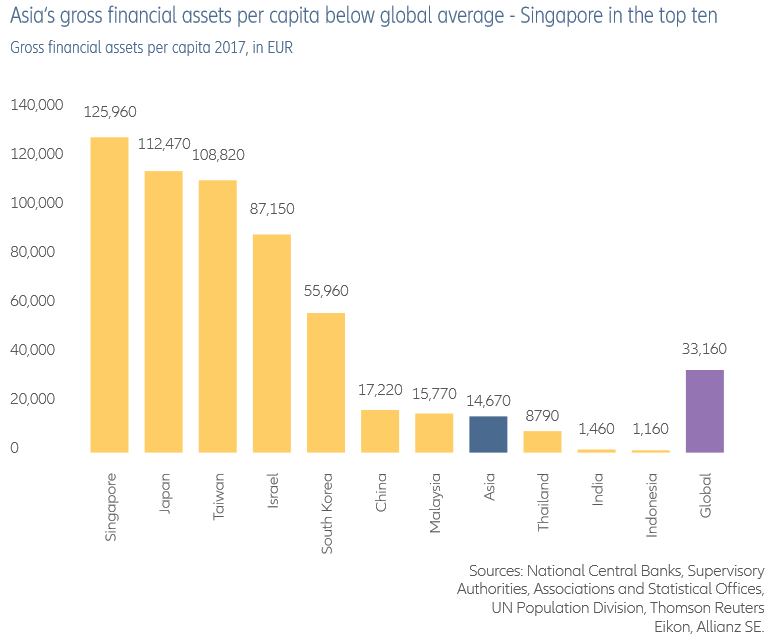

En termes d’actifs financiers bruts par habitant, Singapour dépasse déjà même le Japon

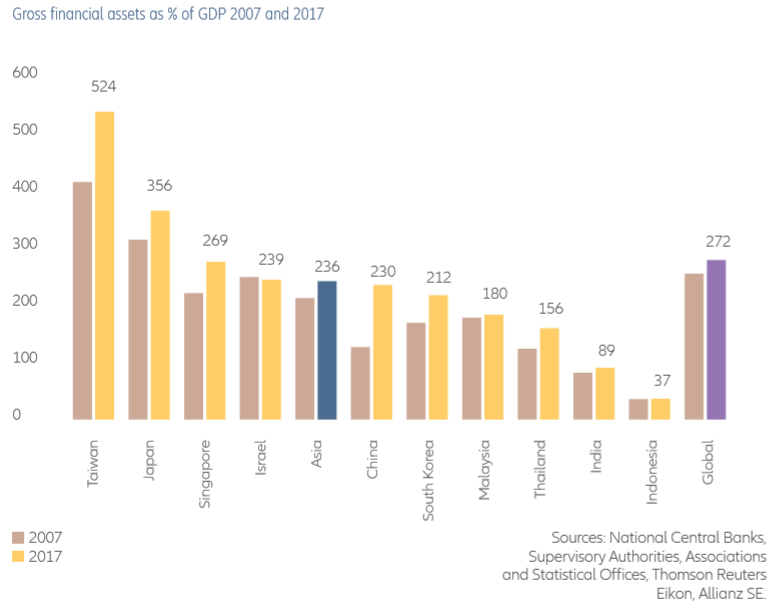

Taïwan est en tête en termes de richesse brute en pourcentage du PIB avec plus de 500%

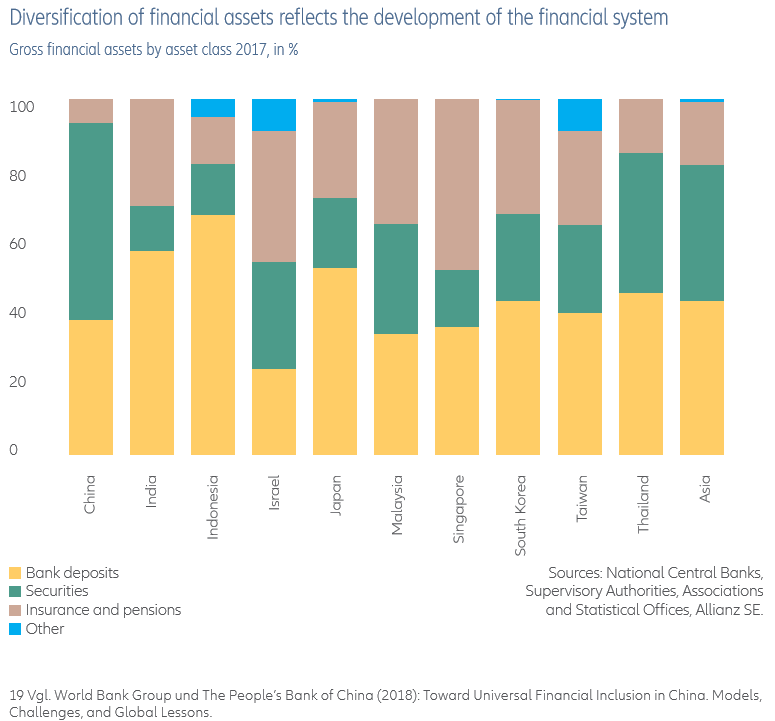

La Chine, le Japon, l’Inde et l’Indonésie sont l’un des pays les plus conservateurs en termes d’investissements financiers dans la région, et les tigres asiatiques, les plus diversifiés

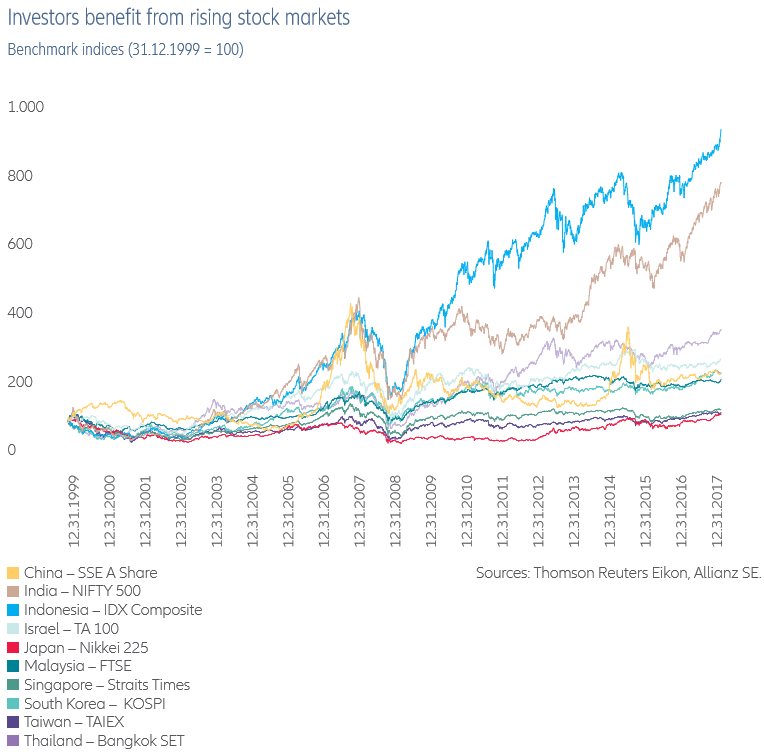

Le marché des capitaux en Indonésie a évalué plus de 800% et celui de l’Inde a plus de 600% au cours de la dernière décennie

Au cours des deux dernières décennies, il y a eu une énorme convergence de la richesse mondiale entre les régions pauvres et riches, l’Asie hors Japon, l’Europe de l’Est et l’Amérique latine augmentant de près de 200%.

Entre 2007 et 2018, tous les marchés émergents, l’Europe de l’Est, l’Asie hors Japon et l’Amérique latine ont connu une très forte croissance nette des actifs financiers par habitant d’environ 200 %.

En Europe de l’Est, les actifs financiers par habitant ont augmenté de 10,3 % par an au cours de la même période, principalement en raison d’une réduction des niveaux d’endettement.

Les actifs financiers nets par habitant en Asie hors Japon ont augmenté à 10,2% par an depuis 2008, mais l’année dernière, la richesse nette dans la région a diminué de 6,7%, principalement en raison d’une réduction de 10,6% de la richesse des ménages en Chine.

L’Amérique latine a enregistré une croissance de la richesse financière nette par habitant de 10,1% au cours de cette décennie.

Ce rythme de croissance de la richesse financière nette des économies émergentes a largement dépassé celui des économies avancées, qui au cours des 10 dernières années n’ont augmenté qu’entre 10% au Japon, 25% en Europe occidentale et 40% à 50% en Océanie et en Amérique du Nord.

C’est-à-dire que nous avions des taux de croissance de plus de 10 % par an pour les économies émergentes et entre moins de 1 % et pas plus de 2,5 % pour les économies avancées.

C’est en Chine et en Inde que la richesse moyenne a le plus augmenté entre 2000 et 2017, à un taux annuel deux fois supérieur à celui du monde.

Les deux graphiques suivants montrent la croissance de la richesse moyenne dans les pays à croissance rapide et les grandes régions entre 2000 et 2017, en termes de taux de change courants et constants :

Le taux moyen de croissance de la richesse en Chine aux taux actuels au cours de ces 17 années était de plus de 8% par an, bien au-dessus des 6% par an en Amérique du Nord, des 4% par an en Inde des 1% par an en Europe et d’un peu plus de 3,5% par an dans le monde.

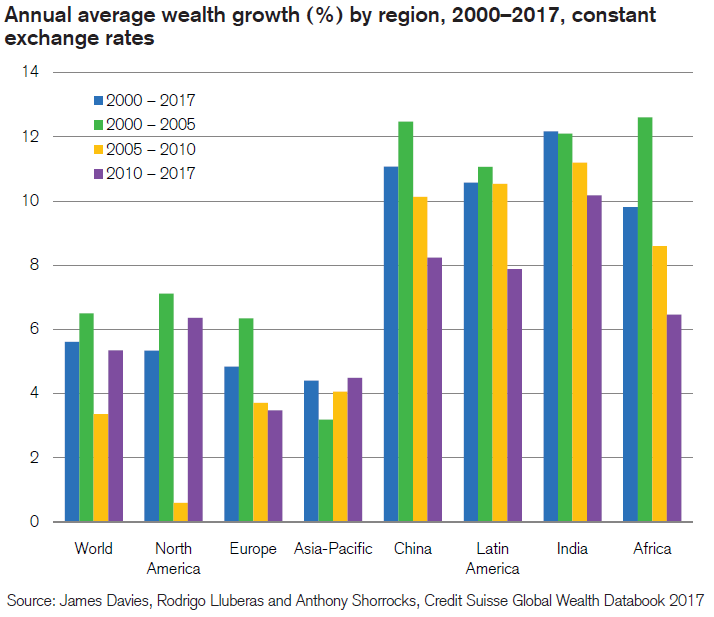

En termes de taux constants, la croissance moyenne de la richesse au cours de la période a été plus élevée en Inde à 10% par an, suivie de la Chine à 8% par an et avec l’Amérique latine presque à égalité, restant 6% par an en Amérique du Nord, augmentant l’Europe à 3,8% par an et le monde à près de 5,5% par an.

En Asie, 80% des actifs financiers bruts se concentrent sur le Japon et la Chine

En 2017, la Chine représentait déjà 50% des actifs financiers bruts de l’Asie, le Japon 29%, la Corée du Sud 6%, Taïwan 5% et l’Inde 5%.

Les progrès de l’économie chinoise sont remarquables : en 2005, elle comptait un peu plus de 10 % de la richesse financière brute de l’Asie et atteignait cinq fois 50 % en 2017.

Comme nous l’avons vu, le Japon connaît peu de croissance en termes de richesse brute, de sorte qu’il voit son poids dans la richesse de la région passer de près de 80% en 2005 à 29% en 2017.

Il est évident que ces valeurs agrégées de richesse par pays sont influencées non seulement par leur dynamique économique, mais aussi par des facteurs démographiques, y compris la taille de la population et son degré de vieillissement.

Le Japon est toujours l’économie avec la valeur la plus élevée d’actifs financiers nets par habitant, mais Taiwan et Singapour sont très proches

Le Japon détient toujours la tête en termes de richesse financière nette par habitant, atteignant une valeur de 97 000 dollars, mais est bientôt suivi par Taïwan avec 92 000 dollars et Singapour avec 90 000 dollars.

En termes d’actifs financiers bruts par habitant, Singapour dépasse déjà même le Japon

Les actifs financiers bruts par habitant reflètent le niveau de développement économique et l’accès aux services financiers d’une grande partie de la population.

Singapour dépasse déjà le Japon en évaluant la richesse financière brute par habitant, avec une valeur de 126 000 dollars contre 112 000 dollars. Il suit Taïwan avec 108 000 $.

La moyenne asiatique est très faible, à 14 760 dollars, soit moins de la moitié de la moyenne mondiale de 33 160 dollars, en grande partie en raison de la valeur de la richesse financière en Inde et en Indonésie, qui ne sont que de 1 460 dollars et 1 160 dollars, respectivement.

Taïwan est en tête en termes de richesse brute en pourcentage du PIB avec plus de 500%

En règle générale, plus le PIB par habitant est élevé, plus la richesse financière par habitant est élevée.

Taïwan est en tête de la région en termes de richesse financière brute en pourcentage du PIB avec 524%, suivie du Japon avec 356% et de Singapour avec 269%, contre une moyenne mondiale de 272%.

À l’autre extrémité, nous avons l’Inde avec 89% et l’Indonésie avec 37%.

La Chine, le Japon, l’Inde et l’Indonésie sont l’un des pays les plus conservateurs en termes d’investissements financiers dans la région, et les tigres asiatiques, les plus diversifiés

L’Indonésie, l’Inde et le Japon sont les pays où le pourcentage d’allocations de dépôts est le plus élevé.

Il en va de même pour la Chine, bien qu’elle ne montre pas les données. L’investissement dans les titres en Chine se fait principalement dans des produits bancaires appelés produits de gestion de patrimoine, dont le degré d’opacité a été inquiétant et a fait agir les autorités chinoises.

Le conservatisme dans ces pays est dû à une piètre performance historique des marchés de capitaux au Japon, au degré de développement encore naissant du marché des capitaux et du régime de contrôle des capitaux en Chine et au niveau de pauvreté en Inde et en Indonésie.

Les 4 tigres asiatiques, la Malaisie, Singapour, Taïwan et la Corée du Sud ont moins de dépôts et investissent davantage dans les obligations, les assurances et les retraites.

Le marché des capitaux en Indonésie a évalué plus de 800% et celui de l’Inde a plus de 600% au cours de la dernière décennie

Au cours des 17 dernières années, les marchés émergents ont connu des performances exceptionnelles. Depuis le début du nouveau millénaire, l’indice boursier indonésien a augmenté de 800%, celui de l’Inde de 600% et celui de la Thaïlande de 250%, tandis que les principaux indices boursiers chinois, malaisiens et coréens ont augmenté de 100%.

Les marchés du Japon, de Taïwan et de Singapour ont connu des performances plus modestes.

Il est dommage que les ménages indiens n’aient investi que 12,6% des actifs financiers directement dans des obligations, et les familles indonésiennes 15%, ce qui n’a guère bénéficié de ces fortes valorisations.

{kind=link}