Atualmente, estamos perante um cenário de aumento das taxas de juros em resposta a uma subida da taxa de inflação anual para níveis de 7,5% nos EUA e mais de 6% na Europa, que constituem máximos dos últimos 40 anos.

Muitos investidores põem a questão do que fazer neste cenário.

É possível que esta questão tenha ganho maior preocupação porque a maioria dos investidores não conhece nem viveu períodos de subida das taxas de juros.

Este artigo analisa como se comportam os vários ativos e analisa o que os investidores podem fazer para ultrapassar esta situação.

A resposta à questão da sensibilidade dos vários ativos ou investimentos às subidas das taxas de juros e da inflação não é tão direta como se pensa.

Depende bastante das circunstâncias em que ocorre.

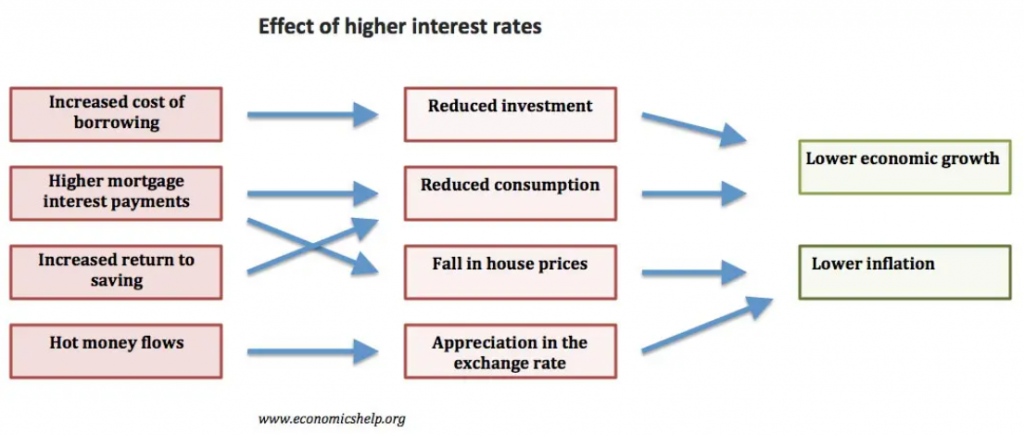

Em termos económicos, o aumento dos juros aumenta os encargos das famílias, das empresas e dos governos, retraindo o investimento, o consumo (a procura agregada) e por essa via o PIB.

A inflação moderada (entre 2% e 4%) é globalmente positiva, mas a muito elevada e descontrolada é fortemente negativa.

Por isso, a combinação dos efeitos das duas variáveis – inflação e subida de juros – não ajuda.

A subida inflação e das taxas de juros estão normalmente associadas.

Contudo, podem ter efeitos contraditórios nalguns ativos.

Por exemplo, no caso do imobiliário, a subida da inflação é positiva enquanto o aumento das taxas de juro é negativo, uma vez que aumenta o custo das prestações das casas, diminui a sua procura e os preços.

Nestas situações, a dinâmica dos movimentos das duas variáveis é importante, assim como a evolução das taxas de juro reais.

Por outro lado, a imprevisibilidade, a grandeza e a velocidade das variáveis é muito importante.

Por exemplo, se a inflação for moderada e o aumento das taxas de juros for gradual, os mercados acionistas em geral têm bom desempenho (embora haja setores e empresas beneficiados e outros prejudicados).

Mas se a inflação for galopante e entrar em espiral, terá efeitos adversos no crescimento económico e nos mercados acionistas.

Acresce ainda que o contexto em que a subida de juros e da inflação ocorrem também é determinante.

Há muitos fatores de contexto que influenciam o desenvolvimento da situação e o resultado final.

Desde logo, importam os níveis de crescimento económico e do emprego, as outras condições da política monetária e a política orçamental.

As condições financeiras em geral e os níveis de endividamento das famílias, empresas e governos são igualmente relevantes.

Os múltiplos de avaliação dos mercados são muito importantes.

Os riscos exógenos (preços da energia e das matérias-primas em geral, clima geopolítico, etc.) também têm influência.

As expetativas dos agentes desempenham igualmente um papel determinante.

Nessa medida, temos de ter cautela quando analisamos alguns dos estudos realizados, atendendo designadamente ao contexto mais global em que foram feitos.

Esta questão é tanto mais importante porquanto alguns estudos abrangem períodos de grande instabilidade – depressões, guerras, crises petrolíferas, bolhas tecnológicas, a GCF (“subprime”), etc. – que, com exceção do muito recente aumento do preço do petróleo e de outras mercadorias decorrente da guerra da Ucrânia, nada têm a ver com a situação atual.

Podemos concluir que na avaliação de cada situação, a teoria económica e financeira é mais robusta, e a evidência empírica está mais sujeita àqueles enviesamentos.

No fundo, não podemos perder de vista que cada caso é um caso.

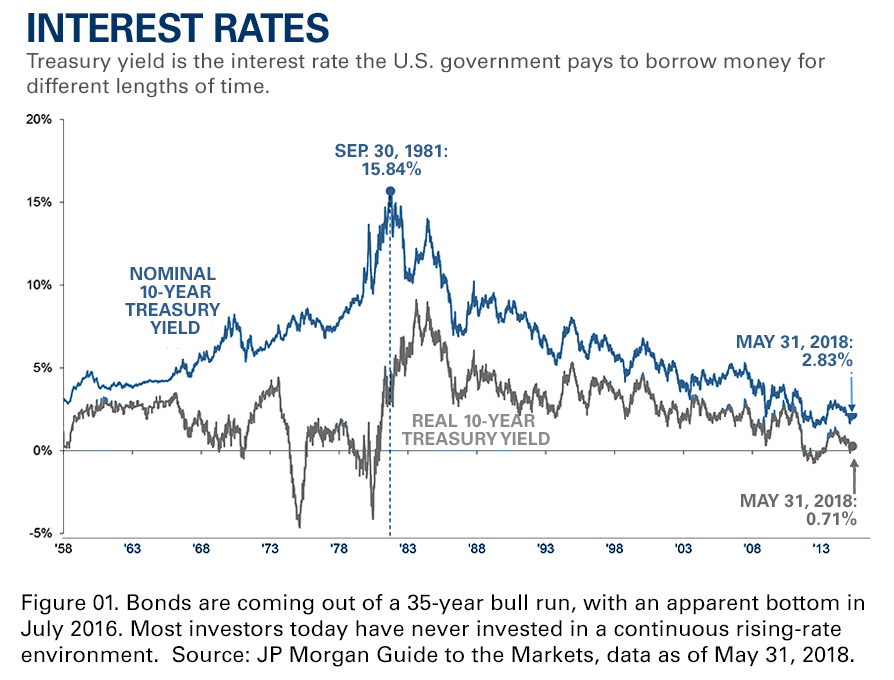

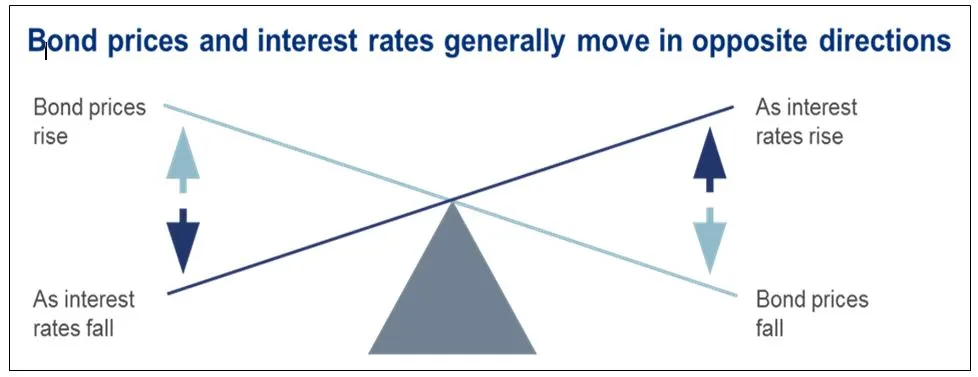

Os investimentos mais prejudicados pela subida de juros são as obrigações (maioritariamente a taxa fixa)

As obrigações são os ativos mais prejudicados pela subida de juros num contexto inflacionista.

Sendo a maioria das obrigações emitidas a taxa fixa, o aumento das taxas de juro provoca uma perda de valor das obrigações emitidas, na medida que os investidores exigem maiores taxas.

Esta situação é mais impactante no contexto atual, uma vez que a base de partida é muito baixa e o aumento previsto considerável.

Prevê-se um aumento das taxas de juros oficias de 0,25% para entre 1% e 2% em 2022, e para mais de 3% em 2023.

Esta subida será transmitida às taxas de juros das obrigações dos prazos mais longos.

Adicionalmente, este aumento será acompanhado de um programa de venda de ativos pela FED, compostos sobretudo por obrigações do tesouro, mas também obrigações hipotecárias e de empresas.

Acresce que os spreads ou as margens de risco de crédito também estão a níveis historicamente muito baixos, devido à elevada procura por rendimento dos últimos anos, sendo de admitir que terão tendência para reverter para a média num contexto de subida de juros.

Deve observar-se que há um segmento de obrigações que é beneficiado pela inflação, que são as obrigações indexadas à inflação.

As taxas de juros destas obrigações são determinadas pela inflação pelo que o rendimento pago é tanto maior quanto a for a inflação.

Nesta medida, em períodos inflacionistas, a procura por estas obrigações aumenta e os seus preços sobem.

Os investimentos mais beneficiados pela subida de juros e inflação são, dum modo geral, as ações, embora com grandes divergências a nível setorial

Há várias classes de ativos que tradicionalmente são beneficiadas pela inflação, incluindo o ouro, as mercadorias, o imobiliário, as obrigações indexadas à inflação que vimos anteriormente e, dum modo geral, as ações.

O ouro atua como refúgio e reserva de valor sobretudo em períodos de alta inflação.

Os preços das mercadorias reagem quase imediatamente à subida de preços.

O imobiliário tem uma reação positiva nos primeiros sinais de inflação e de subida de juros, quando as famílias antecipam a compra de casa, contratando empréstimos a taxa fixa a níveis mais baixos do que no futuro.

Contudo, numa fase subsequente, quando as taxas de juro estão altas, diminuem os pedidos de crédito, a procura de casas e o preço das mesmas.

Anteriormente já vimos a razão das obrigações indexadas à inflação serem beneficiadas pela inflação.

Quanto ao mercado de ações, a relação não é evidente por duas razões. Por um lado, a inflação moderada e a subida de juros atuam em sentidos opostos. Mas num cenário de inflação elevada e de subida de juros o efeito é claramente negativo.

Dum modo geral, se a inflação for moderada os efeitos nos mercados acionistas são positivos, pois as empresas têm capacidade de repercutir os aumentos de preços, aumentar receitas e lucros.

Contudo, se a inflação for muito elevada há decrescimento económico e os efeitos passam a ser muito negativos.

Charlie Munger, sócio de Warren Buffett na Berkshire Hathaway, considera que a inflação é a maior ameaça aos mercados acionistas a seguir à guerra nuclear, podendo inclusive destruir impérios e nações.

Como exemplos, recorda os períodos de hiperinflação da queda do Império Romano, da Alemanha de Hitler e de muitos países da América Latina.

Relativamente à subida de juros, os efeitos no mercado de ações são globalmente negativos, muito embora haja exceções, como o setor financeiro, que beneficia.

Em termos financeiros, o aumento de juros aumenta a taxa de rendibilidade exigida pelos investidores, o que diminui o preço das ações. Os acionistas têm direitos económicos sobre os lucros futuros e quanto maior o custo do dinheiro mais baixo será o valor atual desses lucros.

Além disso, aumenta o prémio de risco das ações, o que também diminui os preços.

Adicionalmente, o custo de oportunidade de deter ações relativamente às obrigações aumenta, provocando uma rotação de investimentos das ações para as obrigações, o que também pressiona os preços daquelas.

Mas nem todos os setores e empresas são atingidos da mesma forma pela subida conjugada de juros e inflação moderada.

O setor financeiro é favorecido pois as taxas de juro dos créditos são mais rapidamente revistas do que as dos depósitos, aumentando a margem financeira e os lucros.

As empresas capazes de repercutir os aumentos de preços nos consumidores são favorecidas (as chamadas empresas com “pricing power) são beneficiadas pela inflação, o que mitiga o efeito dos juros.

As empresas com elevada alavancagem operacional, isto é, em que os ativos fixos (fábricas, terrenos e equipamentos) são importantes, também são beneficiadas pela inflação pois aumentam os preços e há uma percentagem elevada de custos fixos.

As empresas mais endividadas são mais atingidas pela subida de juros do que as com menos dívida.

As empresas de valor, que cotam a múltiplos mais baixos e com cash-flows mais estáveis, também são menos impactadas pela subida das taxas de juros do que as empresas de crescimento, que cotam a múltiplos mais elevados e cujo valor é mais dependente do crescimento dos cash-flows futuros.

https://www.morningstar.com/articles/999388/the-best-value-funds

https://www.spglobal.com/spdji/en/indices/equity/sp-500-value/#overview

As empresas de menor capitalização são mais afetadas do que as maiores empresas, pelo aumento da volatilidade e do prémio de risco dos mercados.

No fundo, as chamadas empresas de qualidade, de grande dimensão, globais, com receitas e cash-flows estáveis, pouco endividadas e que não cotam a múltiplos excessivos são mais protegidas relativamente a uma subida dos juros e da inflação.

Nesta categoria, podemos incluir a Apple, Google, Microsoft, Amazon, Berkshire Hathaway, UnitedHealth, Johnson and Johnson, Walmart, Adobe, Coca-Cola, Procter and Gamble, Pfizer, Disney, Exxon, além dos bancos como o JP Morgan, Bank of America, e outras empresas similares.

Ao contrário, as ações mais vulneráveis são as de empresas de crescimento, com baixos cash-flows atuais e que cotam a múltiplos elevados. Assim, não surpreende que as empresas do fundo Ark Innovation gerido por Cathie Wood tenham sido muito atingidas.

A evidência empírica das ações e obrigações

Num artigo centrado nas relações entre os ciclos económicos e os investimentos, vimos que os mercados acionistas se comportam bem nas 4 fases dos ciclos exceto nas recessões.

Noutro artigo, em que abordámos as relações entre as taxas de juros e a inflação e os mercados financeiros, vimos que as taxas de juro de per si não tinham uma correlação significativa com as rendibilidades de longo prazo dos mercados acionistas (os principais determinantes são os múltiplos de avaliação).

Vimos também que as subidas de taxas de juro oficiais não tinham uma influência negativa nas rendibilidades de curto prazo dos mercados acionistas. E que só a inflação alta e descontrolada e deflação são negativas para as ações.

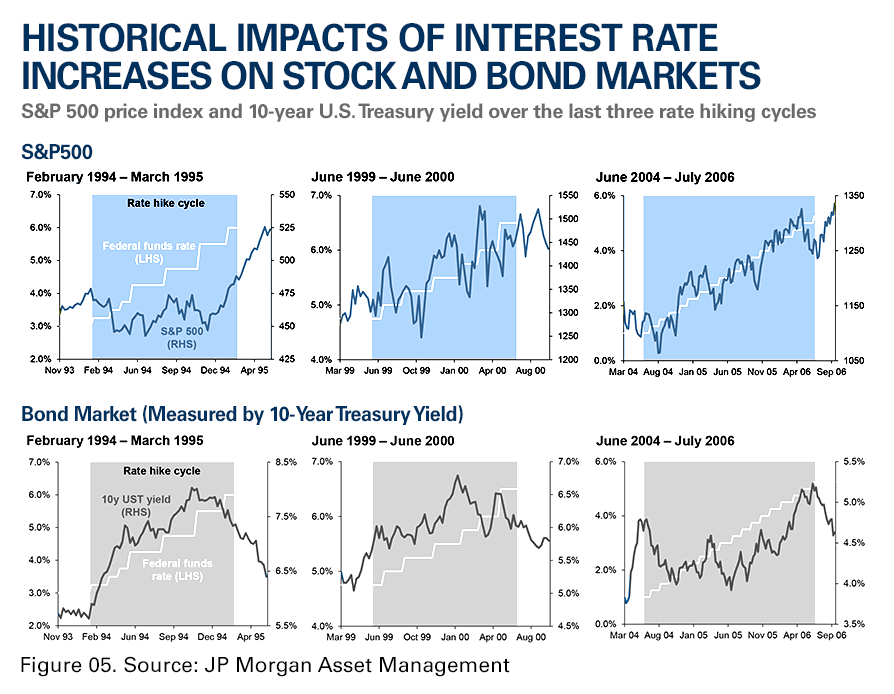

Um estudo feito pelo JP Morgan Asset Management mostra a reação dos mercados obrigacionistas e acionistas aos três períodos mais recentes de subida das taxas de juro oficiais (desde 1994):

A primeira metade do gráfico, indicia uma relação positiva entre a subida de juros e o mercado acionista.

Na segunda metade, mostra uma relação negativa entre a subida de juros oficiais e as obrigações, pela transmissão direta às taxas de juro das obrigações a 10 anos e considerando a relação inversa entre essas taxas e os preços das obrigações.

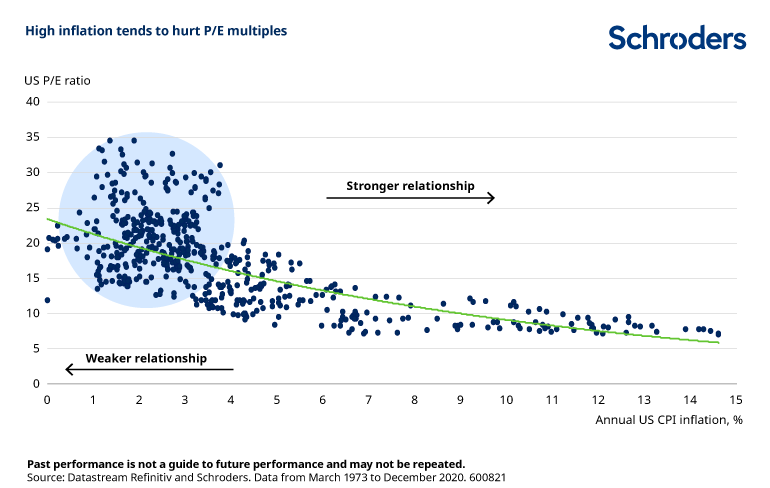

O gráfico seguinte extraído de um estudo pela Schroders com dados de 1973 a 2020 mostra a relação entre a inflação e os múltiplos dos mercados acionistas:

Conclui-se que para valores de taxas de inflação moderados, até 4% ao ano, não existe relação com os múltiplos de avaliação. A inflação só prejudica os múltiplos de avaliação se subsistir acima de 5% ao ano.

Relativamente ao mercado acionista, há setores e empresas que beneficiam com a inflação e outros que são prejudicados

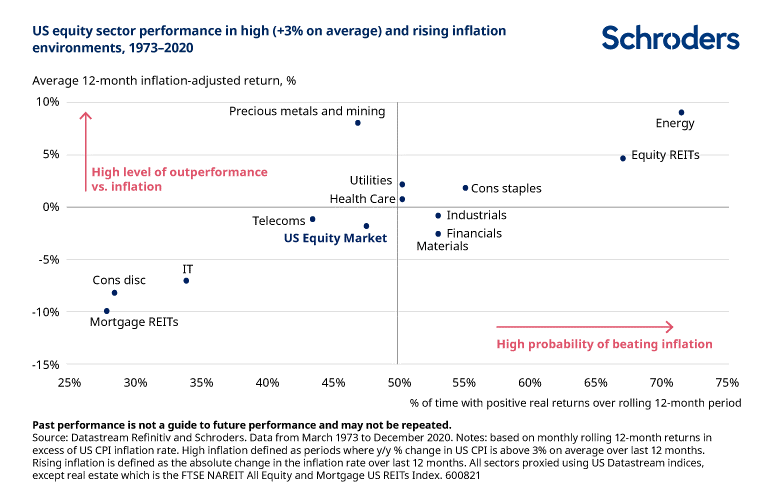

Neste estudo também se analisou o desempenho entre os vários setores do mercado acionista e os contextos inflacionistas:

Num contexto de inflação, os setores com melhor desempenho são a energia, o imobiliário com capitais próprios, os bens de consumo corrente, a indústria e o financeiro, sendo os de pior desempenho o imobiliário hipotecário e o de consumo discricionário.

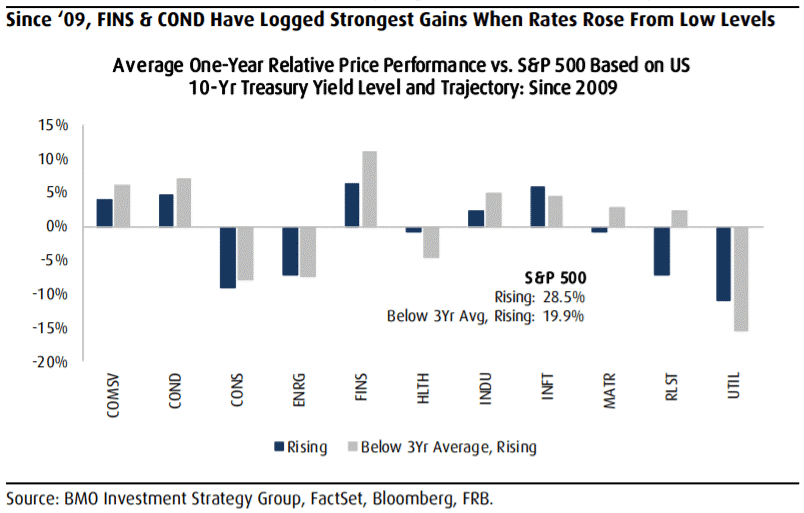

Segundo um estudo do BMO, o desempenho setorial do mercado acionista desde 2009 em diferentes períodos de subida de juros partindo de valores baixos foi o seguinte:

Nos períodos de subida das taxas de juro partindo de níveis baixos, os setores com melhor desempenho no ano seguinte foram o financeiro e o consumo discricionário.

A evidência desde o início de 2021 até à data comprova que o mercado acionista tem evoluído conforme esperado

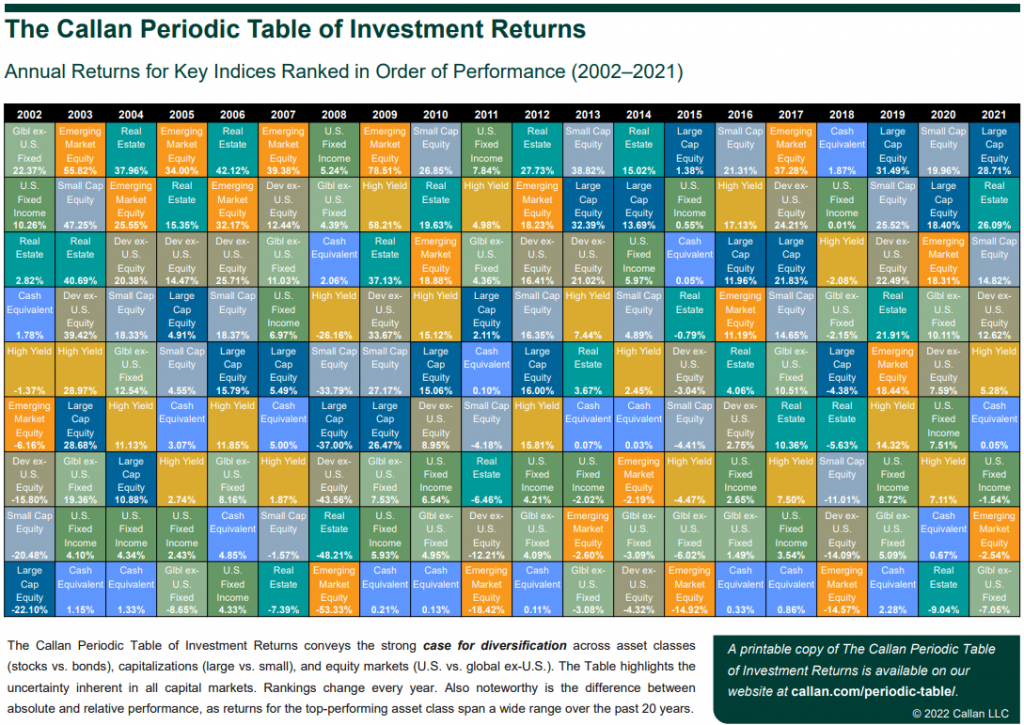

A tabela periódica de retornos anuais de Callan põe em evidencia o comportamento dos vários ativos no ano passado, com a subida da inflação:

As obrigações tiveram um desempenho negativo. Ao contrário, as ações e o imobiliário registaram um desempenho muito positivo.

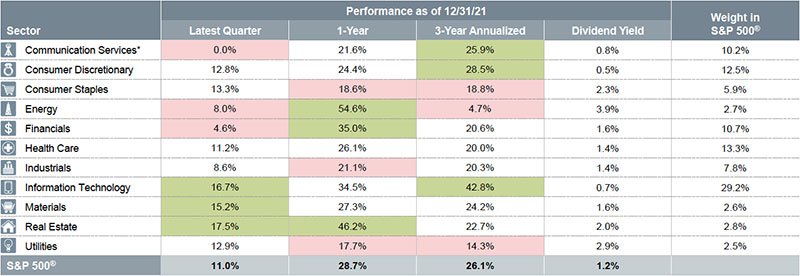

A Fidelity mostrou o comportamento setorial do mercado acionista norte-americano em 2021 foi o seguinte:

Num ano muito favorável para o mercado acionista, os setores com melhor desempenho foram o imobiliário, o financeiro e a energia, enquanto os piores foram a indústria, os bens de consumo corrente e os serviços públicos.

A questão que se coloca no presente é saber como devemos atuar

Em princípio, devemos manter o rumo e não fazer grandes mudanças.

A correta elaboração do plano financeiro pessoal assegura que a nossa alocação de ativos e execução de investimentos é a mais adequada a todas as fases do ciclo económico e circunstâncias.

Estes momentos de volatilidade dos mercados são propícios a que façamos a atualização do plano. Se nada se tiver alterado, a alocação deve manter-se.

Apesar de ser difícil manter o rumo e a tentação de mudança ser grande, não o devemos fazer.

É muito difícil melhorar o nosso binómico de rendibilidade e risco fazendo alterações à alocação em cada fase do ciclo.

Além de corrermos o risco de falharmos nos ajustamentos, também há o risco de errarmos nos momentos de os fazer.

Daí que não devamos fazer grandes mudanças à nossa alocação.

No entanto, podemos fazer pequenas correções ou adaptações a cada cenário.

Neste contexto, podemos substituir parte dos investimentos em obrigações a taxa fixa por obrigações indexadas à inflação.

Nas ações podemos aumentar o peso das ações de valor ou de qualidade.

{kind=link}

Don´t fight the FED works both ways. The FED put has expired.

Fighting inflation is the FED (and other central banks) priority.

It will be a long and difficult task because inflation is running high and central banks tightening don’t solve supply shocks and only affect aggregate demand.

Too many unknows are piling up for the short, medium, and long term.

What will be the shape of the new era that is forging up?

There is a growing concern for energy dependence, food prices, water security, climate change, health threats, etc.

There are background trends that change the economy and market dynamics like ageing in western countries and world population growth centred in emerging Asia and African countries.

What will be the structural changes coming from the new economic international order of deglobalisation?

How are investors and managers reacting and adapting to the end of the 40 year long bond bull market?