Actualmente nos enfrentamos a un escenario de subida de los tipos de interés en respuesta a un aumento de la tasa de inflación anual hasta niveles del 7,5% en EEUU y más del 6% en Europa, que son máximos en los últimos 40 años.

Muchos inversores plantean la cuestión de qué hacer en este escenario.

Es posible que este tema haya cobrado mayor preocupación porque la mayoría de los inversores no conocen o han experimentado períodos de subidas de tipos de interés.

Este artículo analiza cómo se comportan los diversos activos y analiza lo que los inversores pueden hacer para superar esta situación.

La respuesta a la pregunta de la sensibilidad de los diversos activos o inversiones al aumento de las tasas de interés y la inflación no es tan directa como se piensa.

Depende mucho de las circunstancias en las que se produzca.

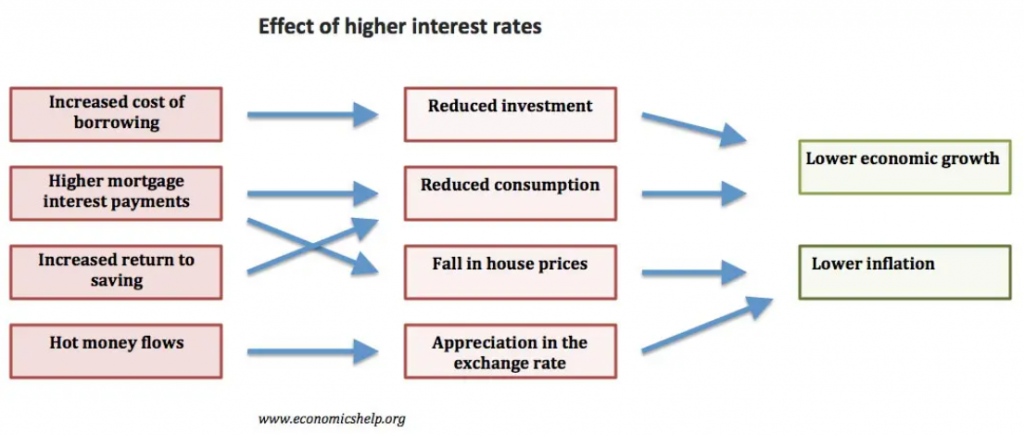

En términos económicos, el aumento de los intereses aumenta la carga sobre los hogares, las empresas y los gobiernos, retrayendo la inversión, el consumo (demanda agregada) y, por lo tanto, el PIB.

La inflación moderada (entre el 2% y el 4%) es en general positiva, pero la inflación muy alta e incontrolada es fuertemente negativa.

Por lo tanto, la combinación de los efectos de las dos variables, la inflación y el aumento de las tasas de interés, no ayuda.

El aumento de la inflación y las tasas de interés generalmente están asociados.

Sin embargo, pueden tener efectos contradictorios en algunos activos.

Por ejemplo, en el caso de los bienes raíces, el aumento de la inflación es positivo, mientras que el aumento de las tasas de interés es negativo, ya que aumenta el costo de los beneficios de la vivienda, disminuye la demanda y los precios.

En estas situaciones, la dinámica de los movimientos de las dos variables es importante, al igual que la evolución de los tipos de interés reales.

Por otro lado, la imprevisibilidad, magnitud y velocidad de las variables es muy importante.

Por ejemplo, si la inflación es moderada y las subidas de los tipos de interés son graduales, las bolsas en general tienen un buen comportamiento (aunque hay sectores y empresas beneficiados y otros perjudicados).

Pero si la inflación se vuelve desenfrenada y se dispara, tendrá efectos adversos en el crecimiento económico y los mercados de accionistas.

Además, el contexto en el que los tipos de interés y la inflación suben también es decisivo.

Hay muchos factores de contexto que influyen en el desarrollo de la situación y el resultado final.

Desde el principio, los niveles de crecimiento económico y empleo, las otras condiciones de la política monetaria y la política fiscal importan.

Las condiciones financieras en general y los niveles de endeudamiento de los hogares, las empresas y los gobiernos son igualmente relevantes.

Los múltiplos de los mercados son muy importantes.

Los riesgos exógenos (precios de la energía y las materias primas en general, clima geopolítico, etc.) también influyen.

Las expectativas de los agentes también juegan un papel decisivo.

En esa medida, debemos tener cuidado al observar algunos de los estudios realizados, particularmente en vista del contexto más global en el que se realizaron.

Este tema es aún más importante porque algunos estudios cubren períodos de gran inestabilidad: depresiones, guerras, crisis del petróleo, burbujas tecnológicas, el GCF (“subprime”), etc. – que, con la excepción del muy reciente aumento del precio del petróleo y otros bienes resultante de la guerra en Ucrania, no tienen nada que ver con la situación actual.

Podemos concluir que en la evaluación de cada situación, la teoría económica y financiera es más robusta, y la evidencia empírica está más sujeta a esos sesgos.

En el fondo, no podemos perder de vista el hecho de que cada caso es un caso.

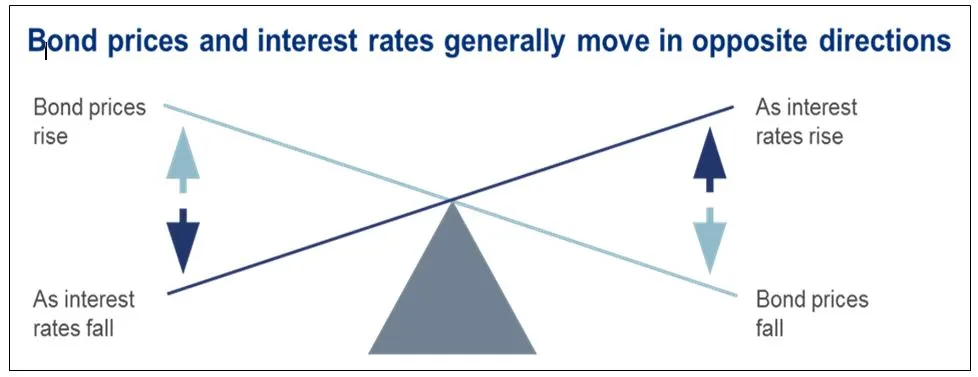

Las inversiones más afectadas por el aumento de la tasa de interés son los bonos (principalmente a la tasa fija)

Los bonos son los activos más afectados por el aumento de las tasas de interés en un contexto inflacionario.

Con la mayoría de los bonos de tasa fija, el aumento de las tasas de interés causa una pérdida de valor de los bonos emitidos, ya que los inversores exigen tasas más altas.

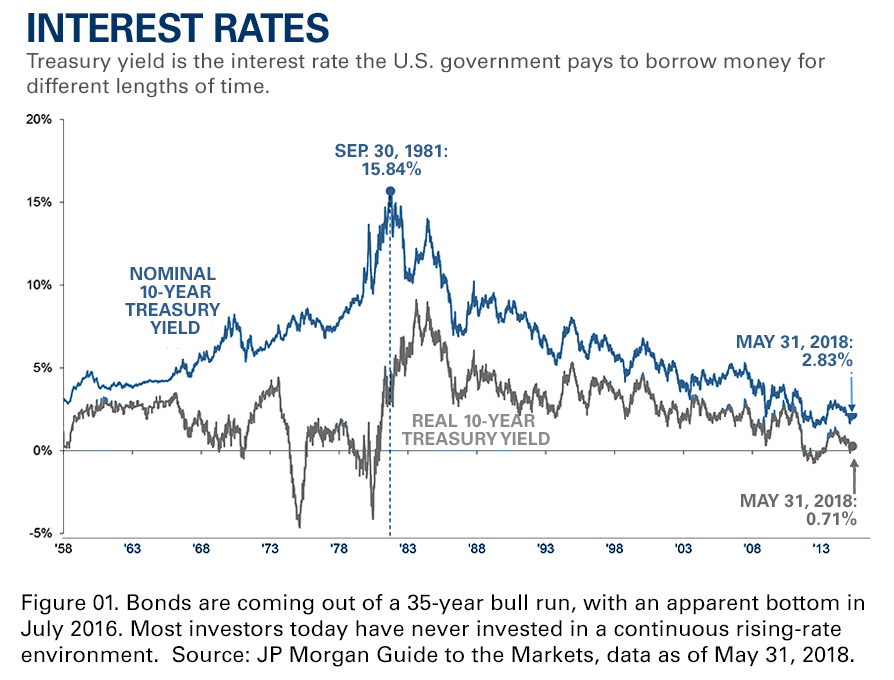

Esta situación es más impactante en el contexto actual, ya que la base de partida es muy baja y el aumento esperado es considerable.

Se espera que las tasas de interés oficiales aumenten de 0.25% a entre 1% y 2% en 2022, y a más de 3% en 2023.

Este aumento se transmitirá a los tipos de interés de los bonos a más largo plazo.

Además, este incremento irá acompañado de un programa de venta de activos por parte del FED, compuesto principalmente por bonos del Tesoro, pero también por bonos hipotecarios y corporativos.

Además, los diferenciales o márgenes de riesgo de crédito también se encuentran en niveles históricamente muy bajos, debido a la alta demanda de ingresos en los últimos años, y hay que admitir que tenderán a revertir a la media en un contexto de subida de los tipos de interés.

Cabe señalar que hay un segmento de bonos que se beneficia de la inflación, que son los bonos indexados a la inflación.

Las tasas de interés de estos bonos están determinadas por la inflación, por lo que los ingresos pagados son aún más altos que la inflación.

En esta medida, en períodos inflacionarios, la demanda de estos bonos aumenta y sus precios aumentan.

Las inversiones más beneficiadas por el aumento de los tipos de interés y la inflación son generalmente las acciones, aunque con grandes divergencias a nivel sectorial.

Hay varias clases de activos que tradicionalmente se benefician de la inflación, incluidos el oro, las materias primas, los bienes raíces, los bonos indexados a la inflación que vimos anteriormente y, en términos generales, las acciones.

El oro actúa como refugio y reserva de valor, especialmente en períodos de alta inflación.

Los precios de las materias primas reaccionan casi de inmediato al aumento de los precios.

Los bienes raíces tienen una reacción positiva en los primeros signos de inflación y aumento de las tasas de interés, cuando los hogares anticipan la compra de viviendas mediante la contratación de préstamos de tasa fija a niveles más bajos que en el futuro.

Sin embargo, en una etapa posterior, cuando las tasas de interés son altas, las solicitudes de crédito, la demanda de viviendas y el precio de las mismas disminuyen.

Hemos visto la razón por la que los bonos indexados a la inflación se benefician de la inflación.

En cuanto al mercado de valores, la relación no es evidente por dos razones. Por un lado, la inflación moderada y el aumento de las tasas de interés actúan en direcciones opuestas. Pero en un escenario de alta inflación y subida de los tipos de interés el efecto es claramente negativo.

En términos generales, si la inflación es moderada, los efectos en los mercados de accionistas son positivos, ya que las empresas tienen la capacidad de repercutir los aumentos de precios, aumentar los ingresos y los beneficios.

Sin embargo, si la inflación es demasiado alta hay decrecimiento económico y los efectos se volverán muy negativos.

Charlie Munger, socio de Warren Buffett en Berkshire Hathaway, cree que la inflación es la mayor amenaza para los mercados bursátiles después de la guerra nuclear, e incluso podría destruir imperios y naciones.

Como ejemplos, recuerda los períodos de hiperinflación de la caída del Imperio Romano, la Alemania de Hitler y muchos países latinoamericanos.

Con respecto a la subida de los tipos de interés, los efectos en bolsa son en general negativos, aunque hay excepciones, como el sector financiero, que se beneficia.

En términos financieros, el aumento de los intereses aumenta la tasa de rendimiento requerida por los inversores, lo que disminuye el precio de las acciones. Los accionistas tienen derechos económicos sobre las ganancias futuras y cuanto mayor sea el costo del dinero, menor será el valor actual de esas ganancias.

Además, aumenta la prima de riesgo de las acciones, lo que también baja los precios.

Además, el costo de oportunidad de mantener acciones en relación con los bonos aumenta, lo que provoca una rotación de las inversiones de las acciones a los bonos, lo que también ejerce presión sobre los precios de los mismos.

Pero no todos los sectores y empresas se ven afectados de la misma manera por la subida combinada de los tipos de interés y la inflación moderada.

El sector financiero se ve favorecido porque las tasas de interés de los créditos se revisan más rápido que los depósitos, lo que aumenta el margen financiero y las ganancias.

Se favorecen las empresas capaces de impactar los aumentos de precios en los consumidores (las llamadas compañías eléctricas de fijación de precios se benefician de la inflación, lo que mitiga el efecto de los intereses.

Las empresas con alto apalancamiento operativo, es decir, donde los activos fijos (fábricas, terrenos y equipos) son importantes, también se ven beneficiadas por la inflación porque aumentan los precios y hay un alto porcentaje de costos fijos.

Las empresas más endeudadas se ven más afectadas por el aumento de las tasas de interés que las que tienen menos deuda.

Las empresas de valor, que cotizan a múltiplos más bajos y con flujos de efectivo más estables, también se ven menos afectadas por el aumento de las tasas de interés que las empresas en crecimiento, que cotizan a múltiplos más altos y cuyo valor depende más del crecimiento de los flujos de efectivo futuros.

https://www.morningstar.com/articles/999388/the-best-value-funds

https://www.spglobal.com/spdji/en/indices/equity/sp-500-value/#overview

Las empresas de menor capitalización se ven más afectadas que las empresas más grandes por el aumento de la volatilidad y las primas de riesgo del mercado.

En esencia, las llamadas grandes empresas de calidad global con ingresos y flujos de efectivo estables, poco endeudados y que no cotizan a mutiplos excessivos están mejor protegidas del aumento de las tasas de interés y la inflación.

En esta categoría, podemos incluir a Apple, Google, Microsoft, Amazon, Berkshire Hathaway, UnitedHealth, Johnson and Johnson, Walmart, Adobe, Coca-Cola, Procter and Gamble, Pfizer, Disney, Exxon, así como bancos como JP Morgan, Bank of America y otras compañías similares.

Por el contrario, las acciones más vulnerables son las de las empresas en crecimiento, con los mínimos actuales de los flujos de caja y que cotizan a múltiplos altos. Por lo tanto, no es sorprendente que las compañías de fondos de innovación ARK administradas por Cathie Wood se hayan visto muy afectadas.

Evidencia empírica de acciones y obligaciones

En un artículo centrado en la relación entre los ciclos económicos y las inversiones, vimos que las bolsas se comportan bien en las 4 fases de los ciclos excepto en las recesiones.

En otro artículo, en el que abordamos la relación entre los tipos de interés y la inflación y los mercados financieros, vimos que los tipos de interés no tenían una correlación significativa con los rendimientos a largo plazo de los mercados bursátiles (los principales determinantes son los múltiplos de valoración).

También vimos que las subidas oficiales de los tipos de interés no tuvieron una influencia negativa en los rendimientos a corto plazo en los mercados bursátiles. Y que solo la inflación y la deflación altas e incontroladas son negativas para las acciones.

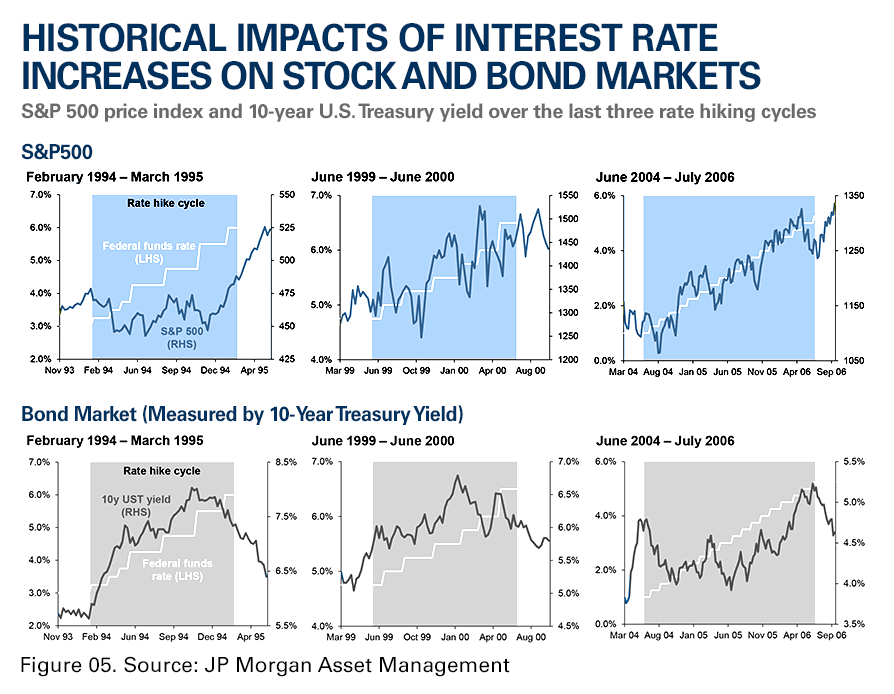

Un estudio de JP Morgan Asset Management muestra la reacción de los mercados de bonos y los accionistas a los tres períodos más recientes de subidas oficiales de tipos de interés (desde 1994):

La primera mitad del gráfico indica una relación positiva entre la subida de tipos de interés y el mercado de valores.

En el segundo semestre, muestra una relación negativa entre la subida de los tipos de interés oficiales y los bonos, por la transmisión directa a los tipos de interés de los bonos a 10 años y considerando la relación inversa entre estos tipos y los precios de los bonos.

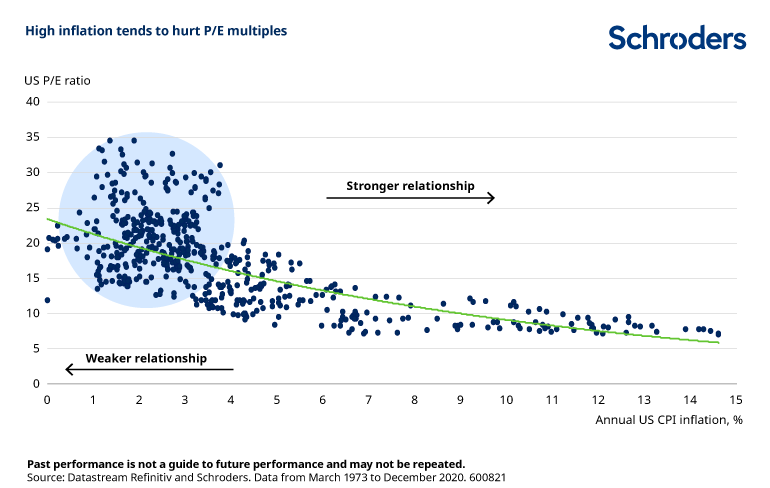

El siguiente gráfico de un estudio de Schroders con datos de 1973 a 2020 muestra la relación entre la inflación y los múltiplos de los mercados de accionistas:

Se concluye que para valores de tasa de inflación moderada, hasta 4% anual, no existe relación con los múltiplos de evaluación. La inflación solo perjudica los múltiplos de valoración si subsiste por encima del 5% anual.

En relación al mercado de valores, hay sectores y empresas que se benefician de la inflación y otros que se ven perjudicados.

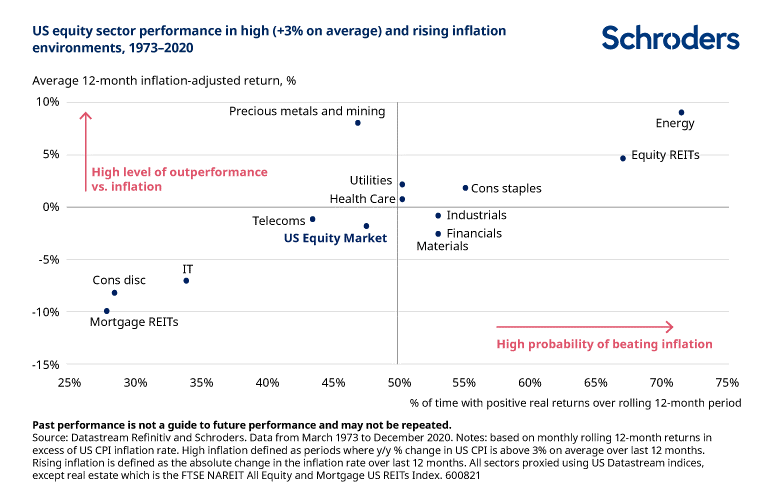

Este estudio también analizó el desempeño entre los diversos sectores del mercado de valores y los contextos inflacionarios:

En un contexto de inflación, los sectores con mejor desempeño son energía, bienes raíces con capital, bienes de consumo actuales, industria y finanzas, siendo los de peor desempeño los bienes raíces hipotecarios y el consumo discrecional.

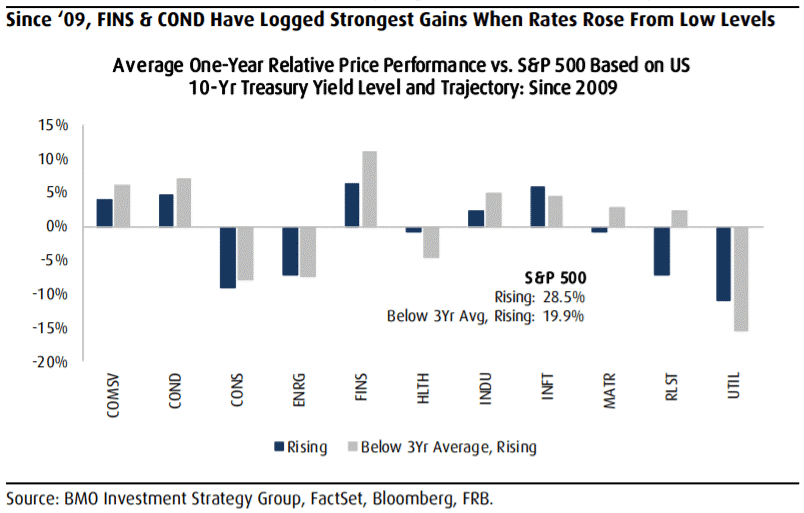

Según un estudio de BMO, el desempeño sectorial del mercado de valores desde 2009 en diferentes períodos de subida de tipos de interés desde valores bajos fue el siguiente:

En períodos de aumento de las tasas de interés desde niveles bajos, los sectores con mejor desempeño en el año siguiente fueron el consumo financiero y discrecional.

La evidencia desde principios de 2021 hasta la fecha demuestra que el mercado de valores ha evolucionado como se esperaba.

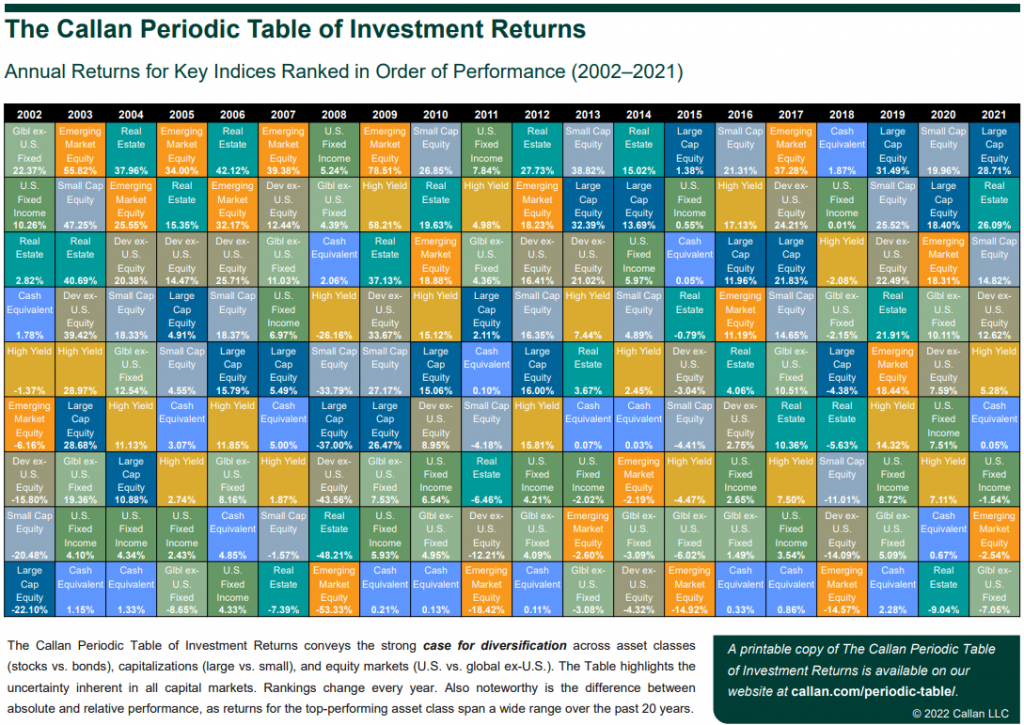

La tabla periódica de rendimientos anuales de Callan destaca el comportamiento de los diversos activos el año pasado, con una inflación en aumento:

Los bonos tuvieron un desempeño negativo. Por el contrario, las acciones y los bienes raíces han tenido un desempeño muy positivo.

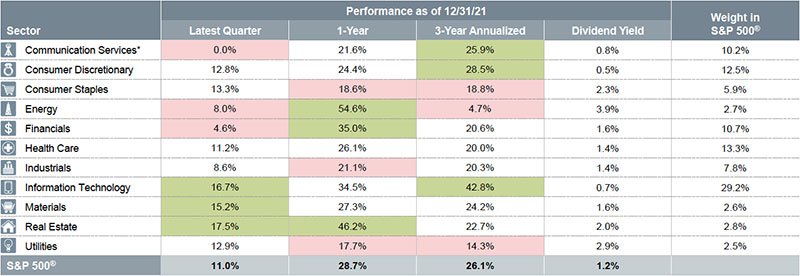

Fidelity mostró el comportamiento sectorial del mercado de valores de Estados Unidos en 2021 de la siguiente manera:

En un año muy favorable para el mercado de valores, los sectores con mejor desempeño fueron el inmobiliario, las finanzas y la energía, mientras que los peores fueron la industria, los bienes de consumo y los servicios públicos.

La pregunta que surge en el presente es cómo debemos actuar.

En principio, debemos mantener el rumbo y no hacer grandes cambios.

La correcta elaboración del plan financiero personal asegura que nuestra asignación de activos y ejecución de inversiones se adapte mejor a todas las fases del ciclo económico y a las circunstancias.

Estos momentos de volatilidad del mercado son propicios para que actualicemos el plan. Si nada ha cambiado, la asignación debe permanecer.

Aunque es difícil mantener el rumbo y la tentación de cambiar es grande, no debemos hacerlo.

Es muy difícil mejorar nuestra rentabilidad y riesgo bionómico haciendo cambios en la asignación en cada etapa del ciclo.

Además de correr el riesgo de no ajustarnos, también existe el riesgo de que nos equivoquemos en los momentos de hacerlo.

Es por eso que no debemos hacer grandes cambios en nuestra asignación.

Sin embargo, podemos hacer pequeñas correcciones o adaptaciones a cada escenario.

En este contexto, podemos sustituir parte de las inversiones en bonos a tipo fijo por bonos indexados a la inflación.

En las acciones podemos aumentar el peso de las acciones de valor o calidad.

{kind=link}