Nous sommes actuellement confrontés à un scénario de hausse des taux d’intérêt en réponse à une augmentation du taux d’inflation annuel à des niveaux de 7,5% aux États-Unis et de plus de 6% en Europe, qui sont des sommets au cours des 40 dernières années.

De nombreux investisseurs se posent la question de savoir quoi faire dans ce scénario.

Il est possible que cette question ait suscité une plus grande inquiétude parce que la plupart des investisseurs ne connaissent pas ou ont connu des périodes de hausse des taux d’intérêt.

Cet article analyse le comportement des différents actifs et analyse ce que les investisseurs peuvent faire pour surmonter cette situation.

La réponse à la question de la sensibilité des différents actifs ou investissements à la hausse des taux d’intérêt et de l’inflation n’est pas aussi directe qu’on le pense.

Cela dépend beaucoup des circonstances dans lesquelles cela se produit.

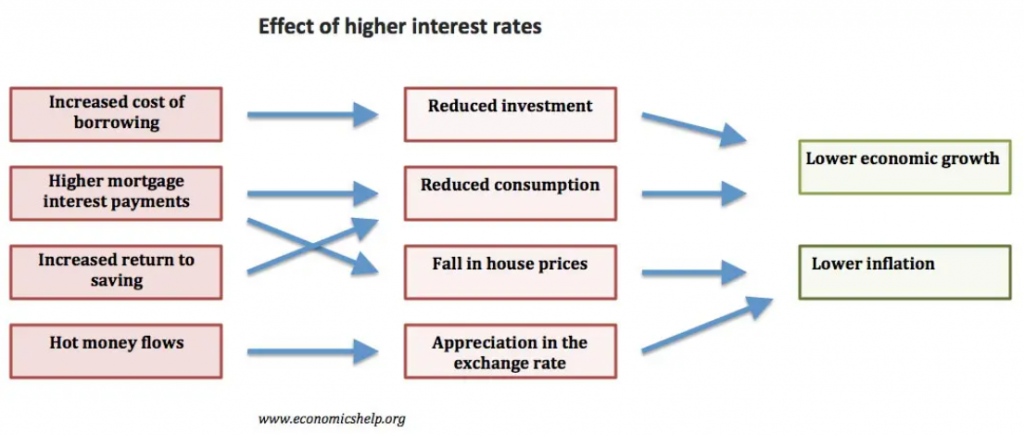

En termes économiques, l’augmentation des intérêts augmente la charge pesant sur les ménages, les entreprises et les gouvernements, rétractant l’investissement, la consommation (demande globale) et donc le PIB.

L’inflation modérée (entre 2% et 4%) est globalement positive, mais l’inflation très élevée et incontrôlée est fortement négative.

Par conséquent, la combinaison des effets des deux variables – l’inflation et la hausse des taux d’intérêt – n’aide pas.

La hausse de l’inflation et des taux d’intérêt est généralement associée.

Cependant, ils peuvent avoir des effets contradictoires sur certains actifs.

Par exemple, dans le cas de l’immobilier, la hausse de l’inflation est positive tandis que la hausse des taux d’intérêt est négative, car elle augmente le coût des prestations de logement, diminue la demande et les prix.

Dans ces situations, la dynamique des mouvements des deux variables est importante, tout comme l’évolution des taux d’intérêt réels.

D’autre part, l’imprévisibilité, l’ampleur et la vitesse des variables sont très importantes.

Par exemple, si l’inflation est modérée et que les hausses de taux d’intérêt sont progressives, les marchés boursiers en général se comportent bien (bien que certains secteurs et entreprises en aient bénéficié et que d’autres en aient été lésés).

Mais si l’inflation s’envole et s’envole, elle aura des effets négatifs sur la croissance économique et les marchés actionnarials.

En outre, le contexte dans lequel les taux d’intérêt et l’inflation augmentent est également déterminant.

De nombreux facteurs contextuels influencent l’évolution de la situation et le résultat final.

D’après l’extrémité, les niveaux de croissance économique et d’emploi, les autres conditions de la politique monétaire et de la politique budgétaire comptent.

Les conditions financières en général et les niveaux d’endettement des ménages, des entreprises et des gouvernements sont tout aussi pertinents.

Les multiples des marchés sont très importants.

Les risques exogènes (prix de l’énergie et des matières premières en général, climat géopolitique, etc.) ont également une influence.

Les attentes des agents jouent également un rôle décisif.

Dans cette mesure, nous devons être prudents lorsque nous examinons certaines des études réalisées, en particulier compte tenu du contexte plus global dans lequel elles ont été réalisées.

Cette question est d’autant plus importante que certaines études couvrent des périodes de grande instabilité – dépressions, guerres, crises pétrolières, bulles technologiques, GCF (« subprime »), etc. – qui, à l’exception de l’augmentation très récente du prix du pétrole et d’autres biens résultant de la guerre en Ukraine, n’ont rien à voir avec la situation actuelle.

Nous pouvons conclure que dans l’évaluation de chaque situation, la théorie économique et financière est plus robuste et que les preuves empiriques sont plus sujettes à ces biais.

Au fond, nous ne pouvons pas perdre de vue le fait que chaque cas est un cas.

Les investissements les plus touchés par la hausse des taux d’intérêt sont les obligations (principalement au taux forfaitaire)

Les obligations sont les actifs les plus touchés par la hausse des taux d’intérêt dans un contexte inflationniste.

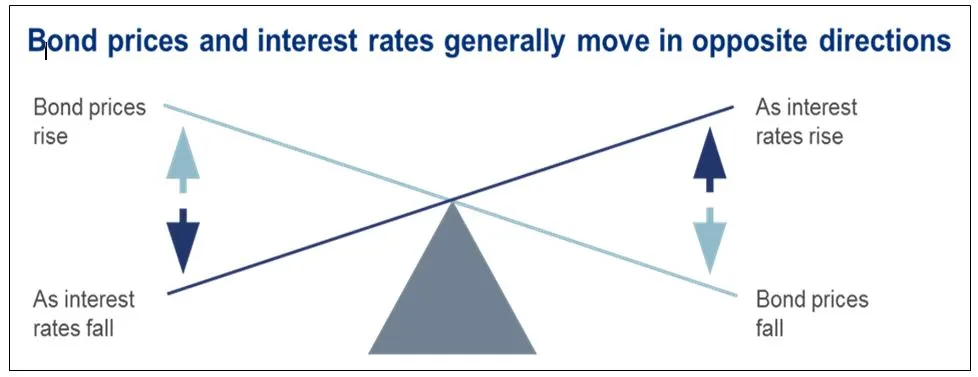

Avec la plupart des obligations à taux fixe, la hausse des taux d’intérêt entraîne une perte de valeur des obligations émises, car les investisseurs exigent des taux plus élevés.

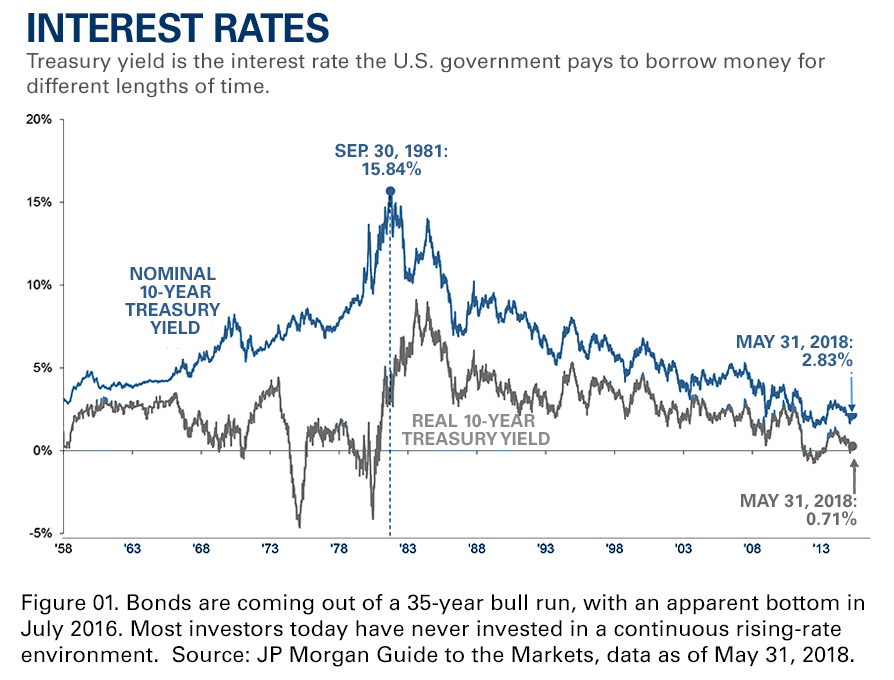

Cette situation est plus percutante dans le contexte actuel, car la base de départ est très faible et l’augmentation attendue est considérable.

Les taux d’intérêt officiels devraient passer de 0,25% à entre 1% et 2% en 2022, et à plus de 3% en 2023.

Cette augmentation se répercutera sur les taux d’intérêt des obligations à long terme.

Par ailleurs, cette augmentation s’accompagnera d’un programme de cession d’actifs par le FED, composé principalement de bons du Trésor, mais aussi d’hypothèques et d’obligations d’entreprises.

En outre, les spreads ou les marges de risque de crédit sont également à des niveaux historiquement très bas, en raison de la forte demande de revenus de ces dernières années, et il convient d’admettre qu’ils auront tendance à revenir à la moyenne dans un contexte de hausse des taux d’intérêt.

Il convient de noter qu’il existe un segment d’obligations qui bénéficie de l’inflation, qui sont les obligations indexées sur l’inflation.

Les taux d’intérêt sur ces obligations sont déterminés par l’inflation, de sorte que le revenu payé est d’autant plus élevé que l’inflation.

Dans cette mesure, en période inflationniste, la demande pour ces obligations augmente et leurs prix augmentent.

Les investissements les plus touchés par la hausse des taux d’intérêt et de l’inflation sont généralement les actions, bien qu’avec des divergences importantes au niveau sectoriel

Il existe plusieurs classes d’actifs qui bénéficient traditionnellement de l’inflation, notamment l’or, les matières premières, l’immobilier, les obligations indexées sur l’inflation que nous avons vues précédemment et, d’une manière générale, les actions.

L’or agit comme un refuge et une réserve de valeur, en particulier en période de forte inflation.

Les prix des produits de base réagissent presque immédiatement à la hausse des prix.

L’immobilier a une réaction positive dans les premiers signes d’inflation et de hausse des taux d’intérêt, lorsque les ménages anticipent l’achat d’une maison en embauchant des prêts à taux fixe à des niveaux inférieurs à ceux de l’avenir.

Cependant, à un stade ultérieur, lorsque les taux d’intérêt sont élevés, les demandes de crédit, la demande de maisons et leur prix diminuent.

Nous avons vu la raison pour laquelle les obligations indexées sur l’inflation bénéficiaient de l’inflation.

Quant au marché boursier, la relation n’est pas évidente pour deux raisons. D’une part, l’inflation modérée et la hausse des taux d’intérêt agissent dans des directions opposées. Mais dans un scénario d’inflation élevée et de hausse des taux d’intérêt, l’effet est clairement négatif.

D’une manière générale, si l’inflation est modérée, les effets sur les marchés actionnaires sont positifs, car les entreprises ont la capacité de répercuter les hausses de prix, d’augmenter leurs revenus et leurs bénéfices.

Cependant, si l’inflation est trop élevée, il y a une décroissance économique et les effets deviendront très négatifs.

Charlie Munger, associé de Warren Buffett chez Berkshire Hathaway, estime que l’inflation est la plus grande menace pour les marchés boursiers après la guerre nucléaire, et pourrait même détruire les empires et les nations.

À titre d’exemples, il rappelle les périodes d’hyperinflation de la chute de l’Empire romain, de l’Allemagne hitlérienne et de nombreux pays d’Amérique latine.

En ce qui concerne la hausse des taux d’intérêt, les effets sur le marché boursier sont globalement négatifs, bien qu’il existe des exceptions, comme le secteur financier, qui en bénéficient.

En termes financiers, l’augmentation des intérêts augmente le taux de rendement exigé par les investisseurs, ce qui diminue le prix des actions. Les actionnaires ont des droits économiques sur les bénéfices futurs et plus le coût de l’argent est élevé, plus la valeur actuelle de ces bénéfices est faible.

En outre, cela augmente la prime de risque des actions, ce qui fait également baisser les prix.

En outre, le coût d’opportunité de la détention d’actions par rapport aux obligations augmente, ce qui entraîne une rotation des investissements des actions vers les obligations, ce qui exerce également une pression sur les prix de celles-ci.

Mais tous les secteurs et toutes les entreprises ne sont pas touchés de la même manière par la hausse combinée des taux d’intérêt et l’inflation modérée.

Le secteur financier est favorisé parce que les taux d’intérêt sur les crédits sont révisés plus rapidement que les dépôts, ce qui augmente la marge financière et les bénéfices.

Les entreprises capables d’avoir un impact sur les hausses de prix sur les consommateurs sont favorisées (ce que l’on appelle les sociétés de pouvoir de fixation des prix bénéficient de l’inflation, ce qui atténue l’effet de l’intérêt.

Les entreprises à fort effet de levier opérationnel, c’est-à-dire où les immobilisations (usines, terrains et équipements) sont importantes, bénéficient également de l’inflation parce qu’elles augmentent les prix et qu’il y a un pourcentage élevé de coûts fixes.

Les entreprises les plus endettées sont plus durement touchées par la hausse des taux d’intérêt que celles qui sont moins endettées.

Les sociétés de valeur, qui cotent à des multiples plus faibles et avec des flux de trésorerie plus stables, sont également moins touchées par la hausse des taux d’intérêt que les sociétés de croissance, qui citent à des multiples plus élevés et dont la valeur dépend davantage de la croissance des flux de trésorerie futurs.

https://www.morningstar.com/articles/999388/the-best-value-funds

https://www.spglobal.com/spdji/en/indices/equity/sp-500-value/#overview

Les sociétés à petite capitalisation sont plus touchées que les grandes entreprises par une volatilité accrue et des primes de risque de marché.

Essentiellement, les soi-disant grandes entreprises de qualité mondiale avec des revenus et des flux de trésorerie stables, peu endettés et juste évaluées sont mieux protégées contre la hausse des taux d’intérêt et de l’inflation.

Dans cette catégorie, nous pouvons inclure Apple, Google, Microsoft, Amazon, Berkshire Hathaway, UnitedHealth, Johnson and Johnson, Walmart, Adobe, Coca-Cola, Procter and Gamble, Pfizer, Disney, Exxon, ainsi que des banques telles que JP Morgan, Bank of America et d’autres sociétés similaires.

Au contraire, les actions les plus vulnérables sont celles des sociétés en croissance, dont les flux de trésorerie actuels sont faibles et qui cotent à des multiples élevés. Il n’est donc pas surprenant que les sociétés de fonds d’innovation ARK gérées par Cathie Wood aient été durement touchées.

Preuves empiriques des actions et des obligations

Dans un article axé sur la relation entre les cycles économiques et les investissements, nous avons vu que les marchés boursiers se comportent bien dans les 4 phases des cycles sauf en période de récession.

Dans un autre article, dans lequel nous avons abordé la relation entre les taux d’intérêt et l’inflation et les marchés financiers, nous avons vu que les taux d’intérêt n’avaient pas de corrélation significative avec les rendements à long terme des marchés boursiers (les principaux déterminants sont les multiples de valorisation).

Nous avons également constaté que les hausses officielles des taux d’intérêt n’avaient pas d’influence négative sur les rendements à court terme des marchés boursiers. Et que seules une inflation et une déflation élevées et incontrôlées sont négatives pour les actions.

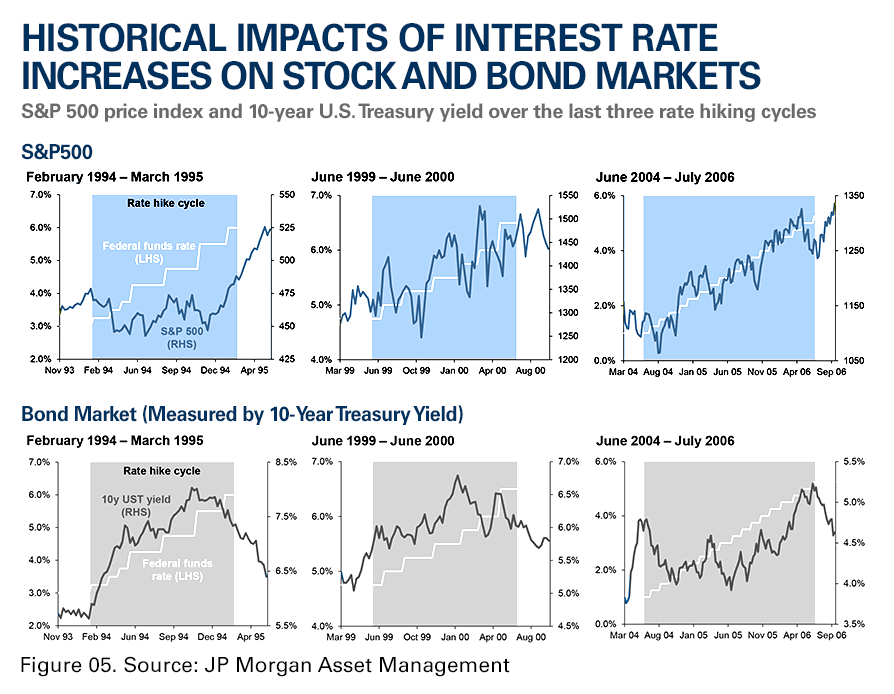

Une étude de JP Morgan Asset Management montre la réaction des marchés obligataires et des actionnaires aux trois dernières périodes de hausse officielle des taux d’intérêt (depuis 1994) :

La première moitié du graphique indique une relation positive entre la hausse des taux d’intérêt et le marché boursier.

Au second semestre, il montre une relation négative entre la hausse des taux d’intérêt officiels et des obligations, par la transmission directe aux taux d’intérêt des obligations à 10 ans et compte tenu de la relation inverse entre ces taux et les prix des obligations.

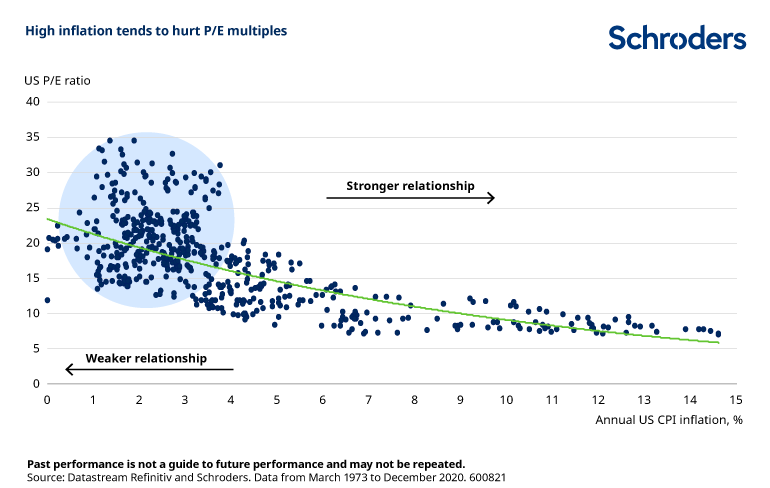

Le graphique suivant d’une étude de Schroders avec des données de 1973 à 2020 montre la relation entre l’inflation et les multiples des marchés actionnarials:

Il est conclu que pour les valeurs de taux d’inflation modérées, jusqu’à 4 % par année, il n’y a aucun lien avec les multiples d’évaluation. L’inflation ne nuit aux multiples de valorisation que si elle subsiste au-dessus de 5% par an.

En ce qui concerne le marché boursier, il y a des secteurs et des entreprises qui bénéficient de l’inflation et d’autres qui sont lésés

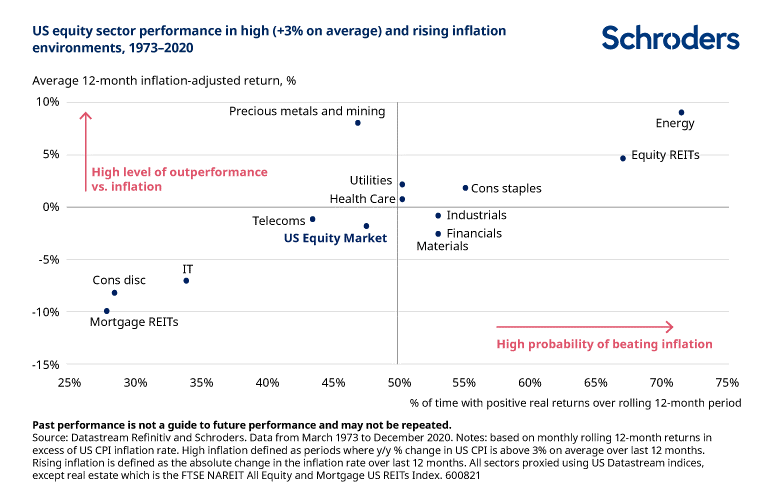

Cette étude a également analysé la performance entre les différents secteurs du marché boursier et les contextes inflationnistes :

Dans un contexte d’inflation, les secteurs les plus performants sont l’énergie, l’immobilier avec actions, les biens de consommation courants, l’industrie et la finance, les moins performants étant l’immobilier hypothécaire et la consommation discrétionnaire.

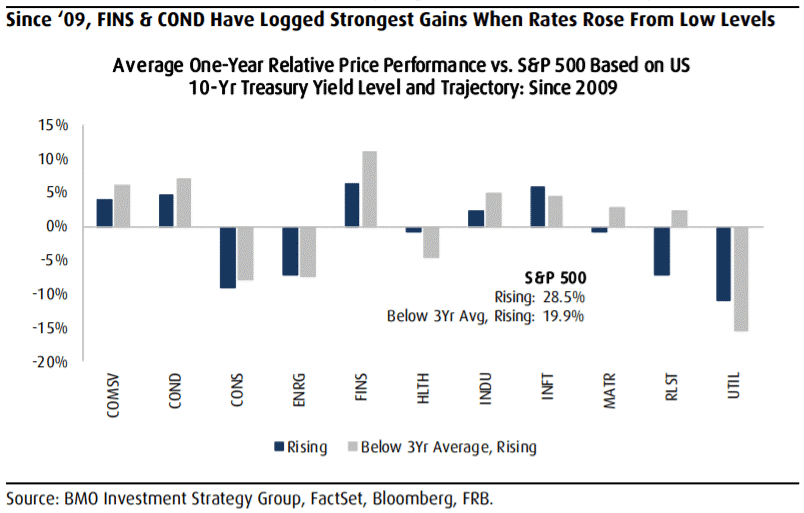

Selon une étude de BMO, la performance sectorielle du marché boursier depuis 2009 dans différentes périodes de hausse des taux d’intérêt par rapport aux faibles valeurs était la suivante :

En période de hausse des taux d’intérêt à partir de niveaux bas, les secteurs les plus performants de l’année suivante ont été la consommation financière et discrétionnaire.

Les données depuis le début de 2021 jusqu’à ce jour prouvent que le marché boursier a évolué comme prévu

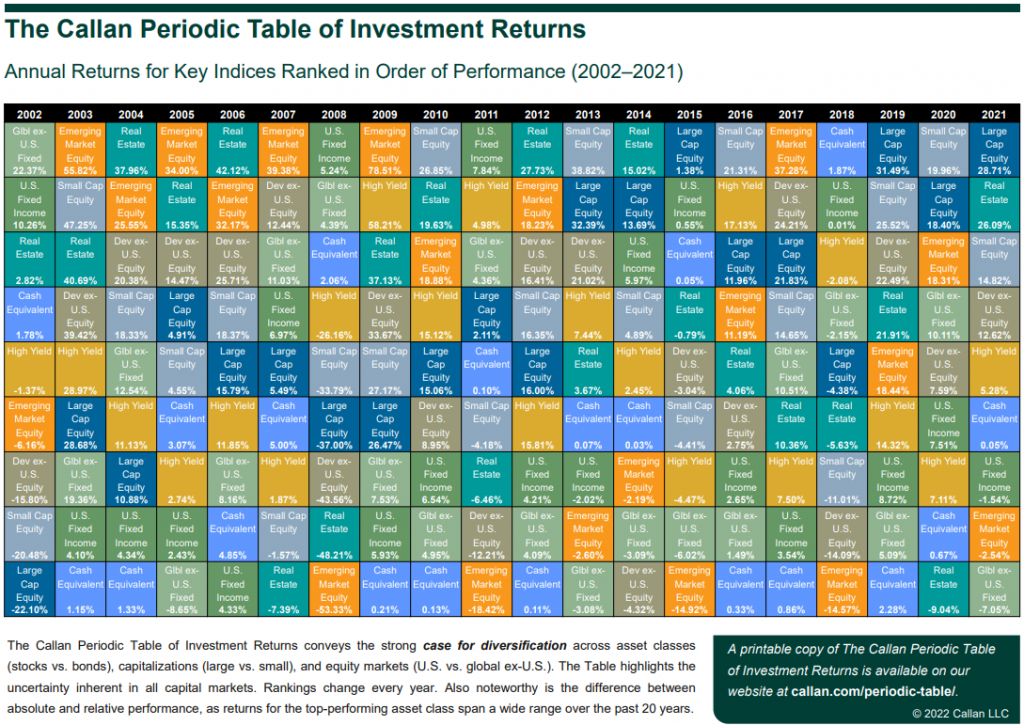

Le tableau périodique des rendements annuels de Callan met en évidence le comportement des différents actifs l’année dernière, avec une inflation en hausse:

Les obligations se sont comportées négativement. Au contraire, les actions et l’immobilier ont enregistré des performances très positives.

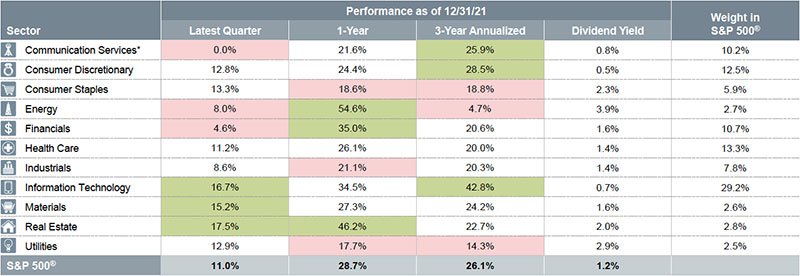

Fidelity a montré le comportement sectoriel du marché boursier américain en 2021 comme suit :

Dans une année très favorable pour le marché boursier, les secteurs les plus performants ont été l’immobilier, la finance et l’énergie, tandis que les pires ont été l’industrie, les biens de consommation et les services publics.

La question qui se pose dans le présent est de savoir comment nous devrions agir.

En principe, nous devons garder le cap et ne pas apporter de changements majeurs.

La préparation correcte du plan financier personnel garantit que notre répartition de l’actif et l’exécution de nos investissements sont les mieux adaptées à toutes les phases du cycle économique et des circonstances.

Ces moments de volatilité des marchés sont propices à la mise à jour du plan. Si rien n’a changé, l’allocation devrait être maintenue.

Bien qu’il soit difficile de maintenir le cap et que la tentation de changer soit grande, nous ne devrions pas le faire.

Il est très difficile d’améliorer notre rentabilité et notre risque bionomiques en modifiant l’allocation à chaque étape du cycle.

En plus de courir le risque de ne pas s’ajuster, il y a aussi un risque que nous nous trompions dans les moments où nous le faisons.

C’est pourquoi nous ne devrions pas apporter de grands changements à notre allocation.

Cependant, nous pouvons apporter des corrections mineures ou des adaptations à chaque scénario.

Dans ce contexte, nous pouvons remplacer une partie des investissements en obligations à taux fixe par des obligations indexées sur l’inflation.

Dans les actions, nous pouvons augmenter le poids des actions de valeur ou de qualité.

{kind=link}