Quem são as gerações Silent Generation, Baby Boomers, Geração X e dos Millennials (e Geração Z)?

Os objetivos financeiros mudam com a idade ou as gerações têm diferentes objetivos?

Quem são as gerações Silent Generation, Baby Boomers, Geração X e dos Millennials (e Geração Z)?

Este artigo procura analisar os comportamentos das diferentes gerações em termos de finanças pessoais, poupanças e investimentos.

Gostávamos de o fazer com uma perspetiva mundial, ou que pelo menos cobrisse as principais regiões, pois admitimos poder haver diferenças entre países.

Contudo, como a maior parte dos estudos sobre a avaliação de comportamentos de diferentes gerações, nomeadamente, entre os Baby Boomers, a Geração X, os Millennials (e nalguns casos até, mais recentemente, a Geração Z), são feitos nos EUA, iremos debruçar-nos fundamentalmente sobre o caso norte-americano.

Admitimos que dada a crescente globalização, as diferenças poderão não ser muito significativas quando falamos de países ocidentais e avançados. Noutras situações, a situação será diferente.

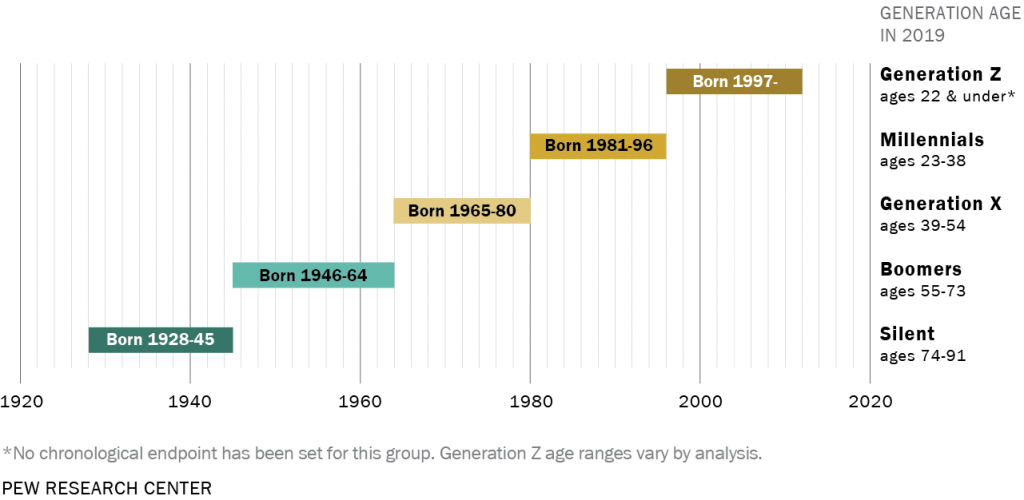

Já agora vale a pena recordar as faixas etárias de que estamos a falar em 2019 – Silent Generation (idades entre 74-91); Baby Boomers (55-73); Generation X (39-54); Millennials (23-38); Generation Z (menos de 22).

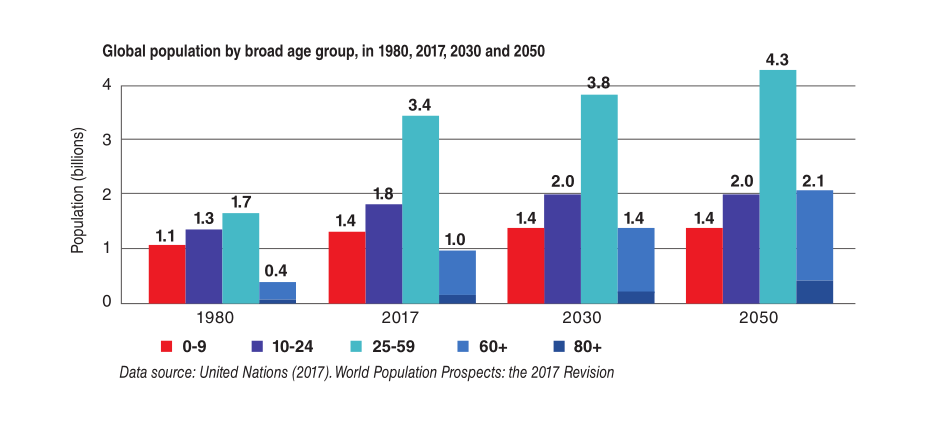

O gráfico seguinte mostra a dimensão atual das populações no mundo por estrutura etária:

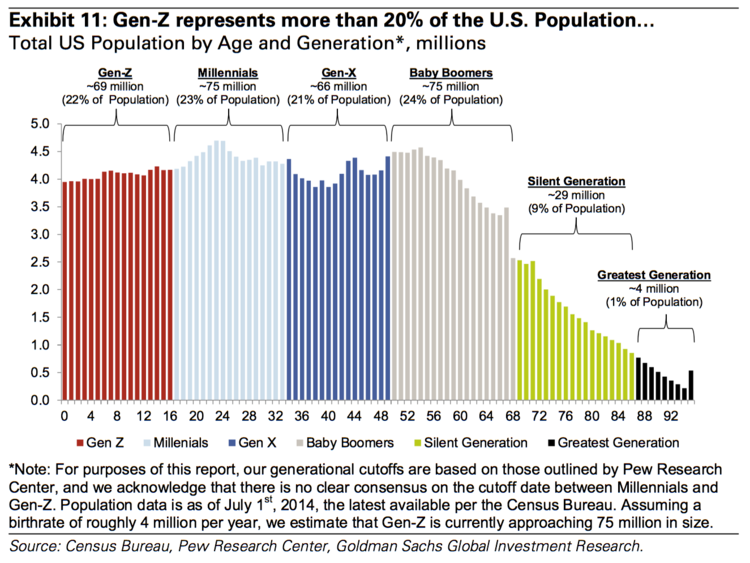

Nos EUA a dimensão atual das diferentes gerações é a seguinte:

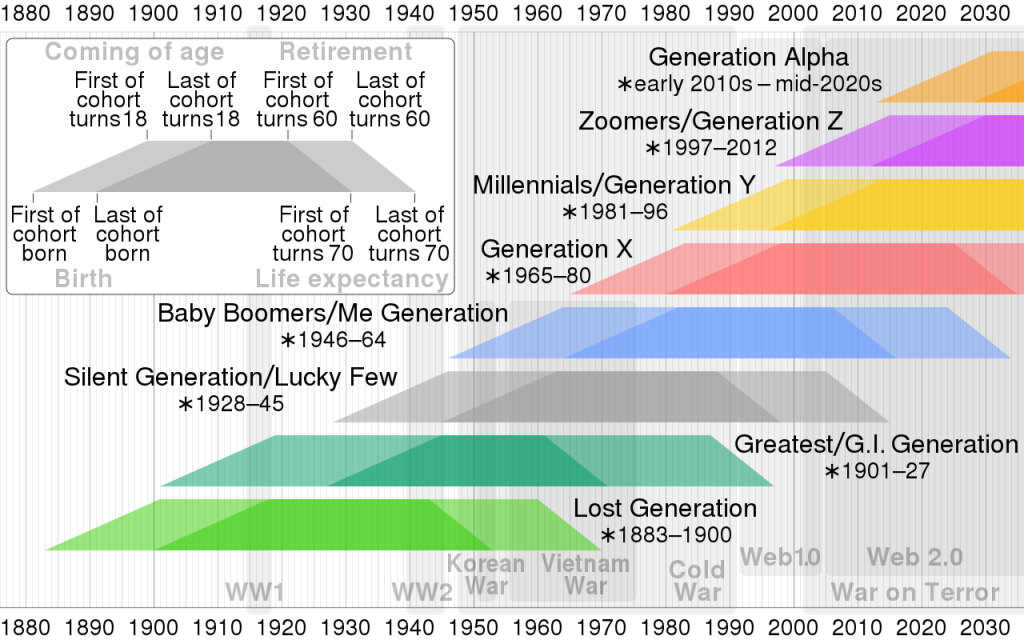

Vale a pena ter uma ideia dos marcos históricos que passaram por estas gerações e que influenciam as suas vivências:

A Silent Generation nasceu na Grande Depressão, viveu a 2ª Grande Guerra e nos EUA combateu as guerras da Coreia e do Vietnam, enquanto que os Baby Boomers viveram o pós guerra e os tempos da Guerra Fria, tendo nos EUA alguns combatido na guerra do Vietnam.

A Geração X nasceu nos tempos da Web 1.0 e foi apanhada nas duas crises financeiras no momento em que começaram a investir, a da bolha tecnológica de 2000 e a da Grande Crise Financeira de 2007-08 (GCF), tendo a geração Millennials tido a mesma experiência de mercados financeiros na GCF.

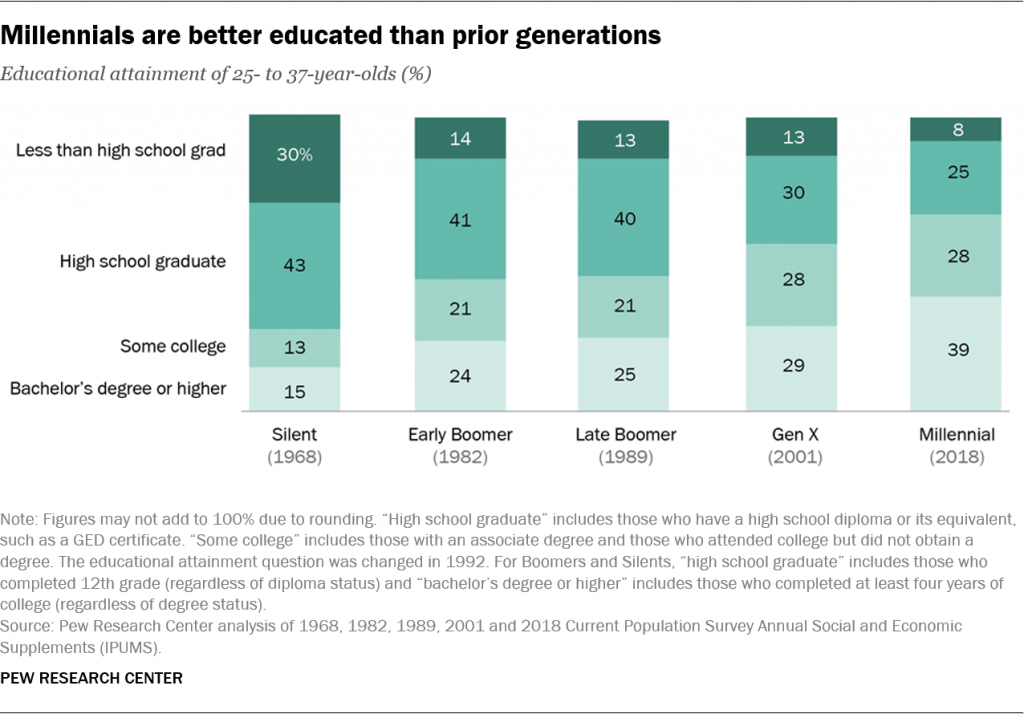

É importante reconhecer que, dum modo geral, as novas gerações têm um melhor nível de qualificações do que as anteriores em todo o mundo e no caso dos EUA.

E que a sua situação financeira e a experiência de investimento também é diferente:

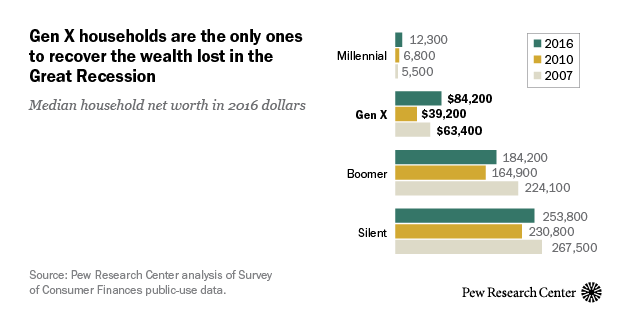

Obviamente, as gerações com idades mais avançadas dispõem de um património acumulado maior.

Sublinhe-se que a geração X foi a que teve a maior experiência negativa com a crise de 2007 e 2008, sofrendo uma maior perda, em termos relativos.

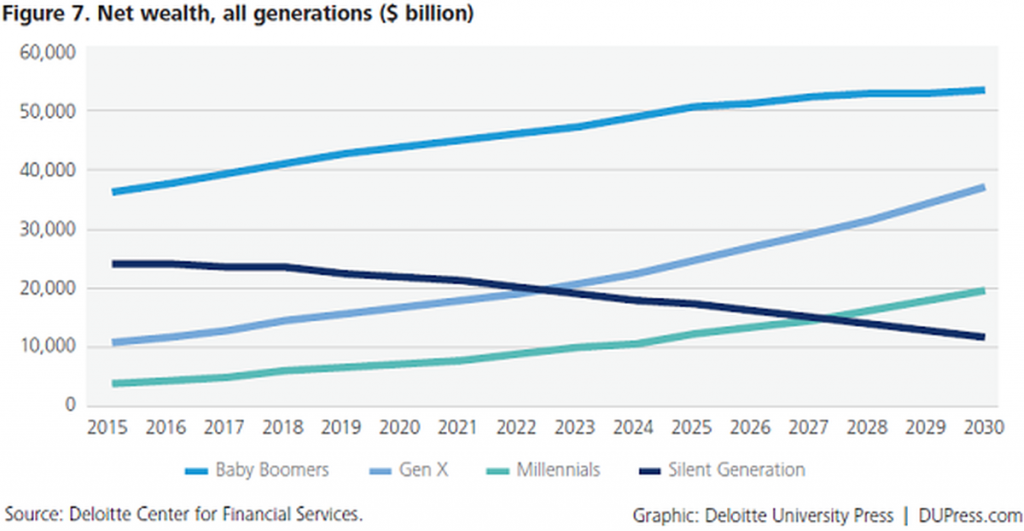

Em termos agregados, a riqueza líquida distribui-se da seguinte forma pelas gerações nos EUA:

Os Baby Boomers concentram a maior parte da riqueza num ritmo de crescimento moderado, seguidos pela Silent Generation em gradual declínio e pela Generation X em crescimento acentuado, tendo os Millenials o mesmo ritmo mas uma menor expressão.

Os objetivos financeiros mudam com a idade ou as gerações têm diferentes objetivos?

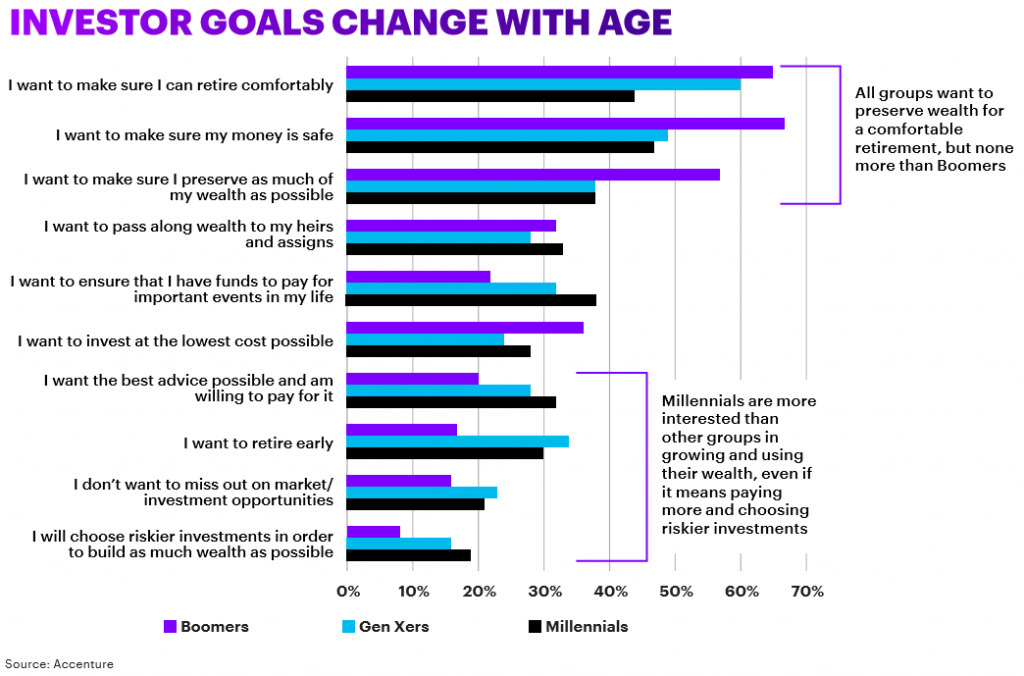

Quando questionados sobre as razões que levam as pessoas investir, os objetivos financeiros das 3 gerações analisadas nos EUA pela Accenture em 2017 feito através de um inquérito a 1,300 indivíduos parecem ser diferentes:

Muitas destas diferenças resultam não de uma alteração de comportamentos, mas antes do facto do estádio do ciclo de vida financeiro em que se encontram ser diferente. Contudo, outras diferenças terão de ter outra explicação.

Era esperado que a geração Baby Boomers tenha uma maior preocupação do que as restantes relativamente aos temas da reforma, da segurança dos dinheiros, e da preservação da riqueza ou menos disponibilidade para arriscar.

A maioria destas pessoas já está reformada ou prestes a entrar na reforma, preocupando-se mais com o preservar do património e a sua segurança, pois as suas fontes de rendimento estão muito mais definidas.

As gerações mais novas não só têm o tema da reforma mais distante, como também estão numa fase de acumulação e construção do património, e podem perspetivar maiores alterações nas suas fontes de rendimento e de crescimento de riqueza no futuro.

As gerações têm diferenças muito pequenas em termos da vontade em transmitir o património aos seus herdeiros, na escolha dos investimentos de custo mais baixo e no interesse de terem o melhor conselho de investimentos possível, mas os resultados são significativos pela importância que conferem a estas matérias.

Onde se nota maiores divergências, à partida menos evidentes, é no facto das gerações mais novas darem mais importância a terem dinheiro para os principais eventos da sua vida, pretenderem reformar-se mais cedo e estarem mais dispostas a pagar pela consultoria financeira. Ou seja, as gerações mais novas querem gozar mais a vida, valorizam mais o lazer e aparentemente reconhecem que precisam mais de ajuda para fazer os seus investimentos.

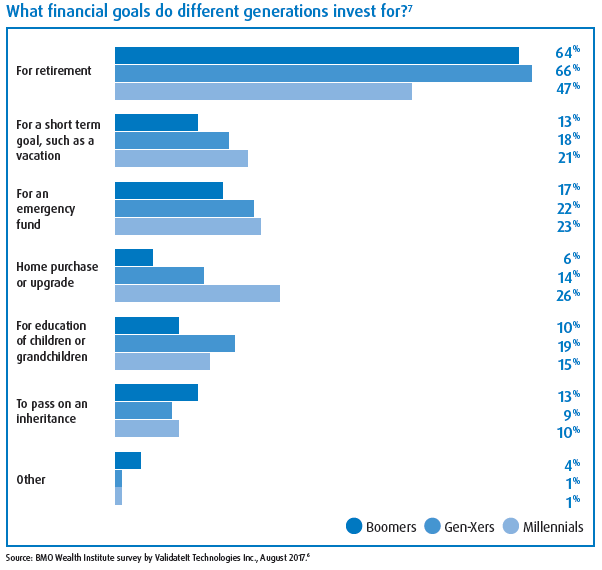

Quanto às prioridades em termos de objetivos de investimento o inquérito realizado pelo BMO em 2017 (amostra de 1.006 norte-americanos com idades entre 18 e 71 anos) concluiu no seguinte:

O objetivo financeiro prioritário comum a todas as gerações é a reforma, e por uma margem muito ampla (entre 47% e 66%). Logo a seguir surgem praticamente a par, o fundo de reserva ou de emergência com entre 17% e 23%, e um objetivo de muito curto prazo, que inclui as férias como exemplo, com entre 13% e 21%.

É evidente que para as gerações mais novas a compra da casa e a educação dos filhos ou netos adquire maior relevância com entre 14% e 26% das respostas.

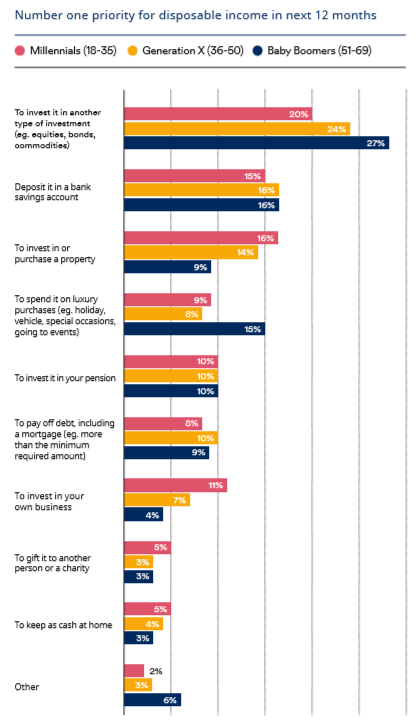

Um estudo recente da Schroders realizado em 2017 através de um inquérito a 22,000 indivíduos em todo o mundo indicou as seguintes prioridades de aplicação do rendimento disponível para as várias gerações:

As prioridades de aplicação do rendimento disponível são comuns às várias gerações com pequenas diferenças em termos de importância.

A primeira prioridade é investir nos mercados financeiros, seguida de aplicação em poupanças e na compra de uma casa para as duas gerações mais jovens, sendo a casa substituída por pequenos luxos como uma viagem para a geração Baby Boomers.

Depois e praticamente a par, surgem o reforço da pensão e o pagamento de dívidas. O lançamento de um negócio é igualmente importante para as 2 gerações mais novas.

https://nesbittburns.bmo.com/getimage.asp?content_id=79344

https://www.am-switzerland.ch/assets/content/images/schroders_globalinvestorstudy_en.pdf

{kind=link}