Depois da aprovação das vacinas, e das resoluções das eleições americanas e do Brexit, vive-se a corrida da eficiência da vacinação do Covid com autoridades vigilantes e em suporte

Índice

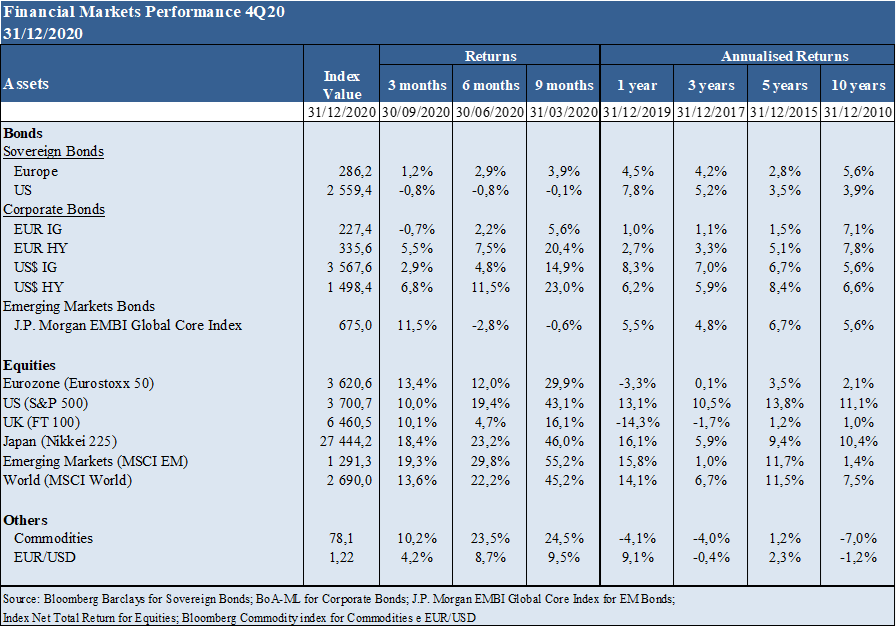

Desempenho dos mercados financeiros

Sumário executivo

Desempenho 2020: 2020 foi ano mirabolante, com a pandemia mais grave dos últimos 100 anos, agressividade de políticas económicas sem precedentes, fortes e abruptas recessão e recuperação, a mais rápida descoberta de vacina de sempre, bons desempenhos dos mercados acionistas e obrigacionistas dum modo geral, com o S&P 500 e o Nasdaq 100 em máximos históricos.

Status Covid-19: Segunda vaga da pandemia atinge todo o mundo e sobretudo a Europa, com uma mais alta taxa de infeção, mas mais baixa mortalidade, e inicia-se o processo de vacinação.

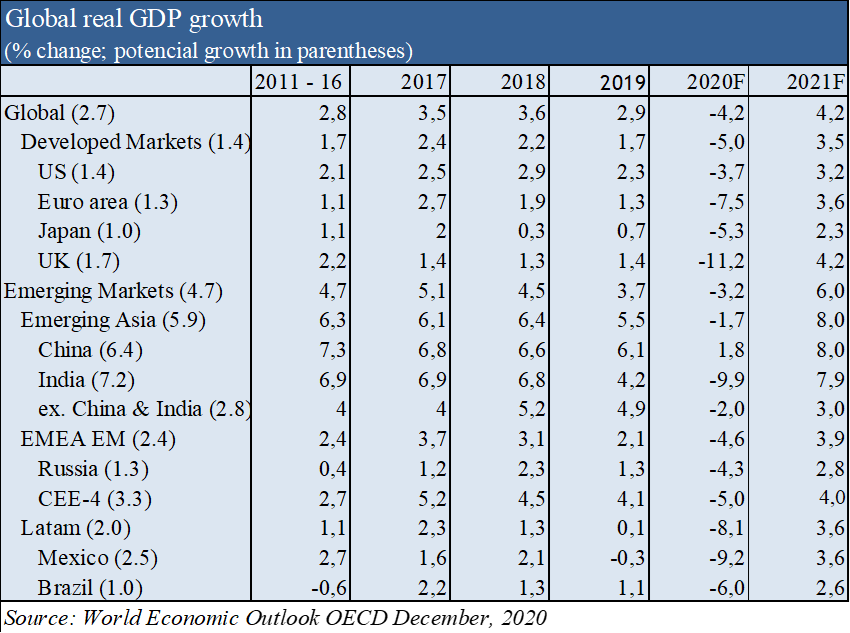

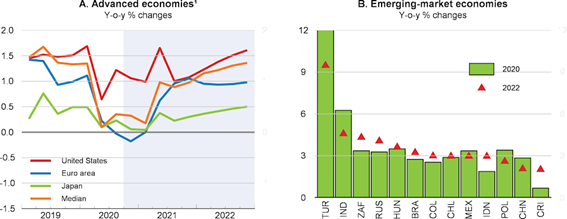

Contexto Macro: Prevê-se uma contração económica do PIB mundial de -4,2% em 2020 e crescimento de +4,2% em 2021, sendo de -5,0% e +3,5% nas economias avançadas, e de -3,2% e +6,0% nas economias emergentes, respetivamente, de acordo com as últimas previsões do OCDE de 1 de dezembro.

Contexto Micro: Os indicadores económicos instantâneos e avançados divulgados em dezembro indicam aceleração da atividade e recuperação dos níveis de emprego, nas principais economias, com exceção de alguns países europeus mais fortemente atingidos pela pandemia.

Políticas económicas: Governos e autoridades monetárias nos vários países reagem rápida e agressivamente com políticas económicas expansionistas sem precedentes em apoio às famílias e empresas afetadas, procurando evitar os custos de nova paralisação, e com agravamento dos equilíbrios orçamentais e monetários no médio prazo.

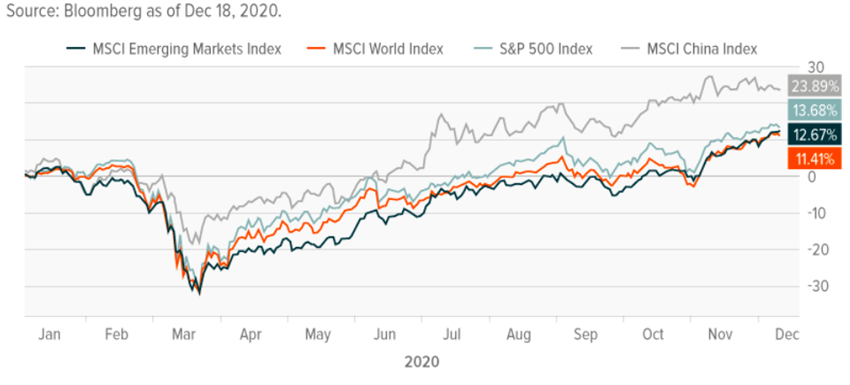

Mercados acionistas: Os mercados acionistas tiveram uma rápida e boa recuperação após a o grande tombo inicial, suportados pelas atuações de política económica e antecipando a melhoria dos dados económicos, com expansão de múltiplos e o S&P 500 e Nasdaq 100 em máximos históricos.

Mercados obrigacionistas: Os mercados de crédito tiveram variações similares igualmente pela intervenção das autoridades, com uma redução significativa dos spreads de risco sobretudo nos ratings de qualidade de investimento; as taxas de juro do tesouro das maiores economias prosseguem em mínimos históricos devido à procura de ativos de refúgio (tal como o ouro).

Principais oportunidades: Prosseguimento de políticas económicas expansionistas num quadro mais estável em termos de saúde pública e geopolíticos.

Principais riscos: Menor crescimento económico por agravamento da crise pandémica e/ou atrasos no atingimento da imunidade de grupo pela vacinação, e recuperação mais lenta dos níveis de emprego em setores específicos.

Neste cenário de menor incerteza com a vacinação em curso e atenuação de alguns riscos políticos, a forte e persistente sustentação das políticas económicas favorece os mercados acionistas relativamente aos de taxa de juro e de crédito.

Desempenho dos mercados financeiros 4T20

2020 foi ano mirabolante, com a pandemia mais grave dos últimos 100 anos, agressividade de políticas económicas sem precedentes, fortes e abruptas recessão e recuperação, a mais rápida descoberta de vacina de sempre, bons desempenhos dos mercados acionistas e obrigacionistas dum modo geral, com o S&P 500 e o Nasdaq 100 em máximos históricos.

O ano de 2020 foi um ano inolvidável nos planos de saúde, social, económico e financeiro.

A pandemia mais grave desde a gripe espanhola de 1918 e a descoberta de vacinas em menos de 1 ano encurtando significativamente o prazo médio de 10 a 15 anos.

Paralisação da atividade económica no 1º semestre combatida com reação imediata e agressiva das políticas monetárias e fiscais.

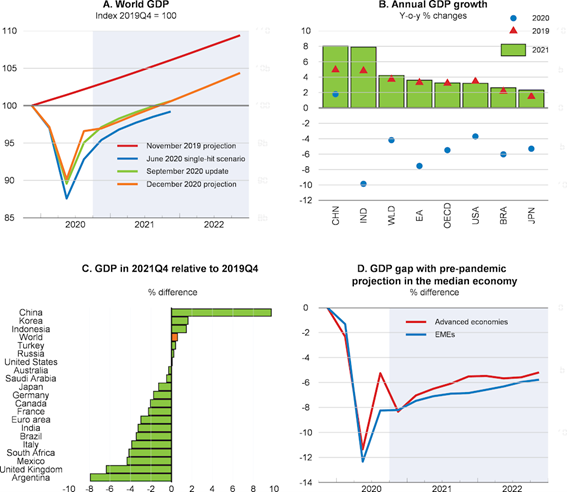

Recessão e retoma do PIB mundial anual muito pronunciadas no 1º e 2º semestre, respetivamente, originando contração anual superior a 4% em 2020 e perspetivando recuperação da mesma ordem em 2021.

Mercados obrigacionistas e acionistas registam fortes flutuações, com quedas de 30% a 40% entre março e maio, e subidas de grandeza semelhante até ao fim do ano, com índices como o S&P 500 e Nasdaq 100 a níveis máximos históricos.

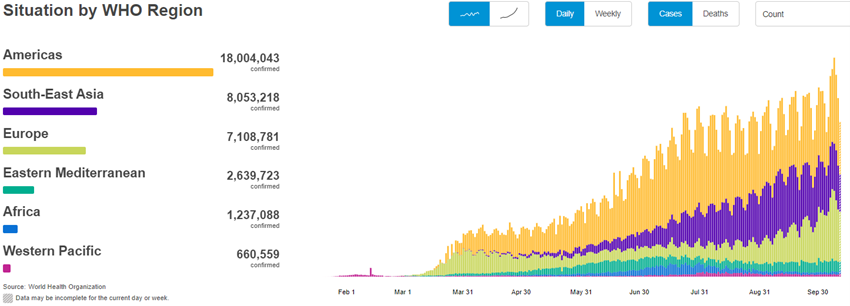

Status Covid-19

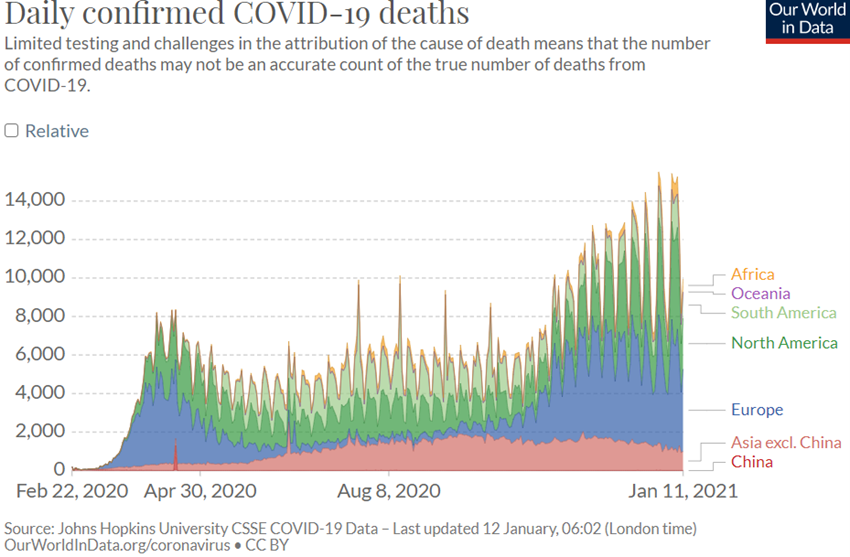

O vírus Covid-19 já ultrapassou os 90 milhões de infetados e está próximo 2 milhões de mortos.

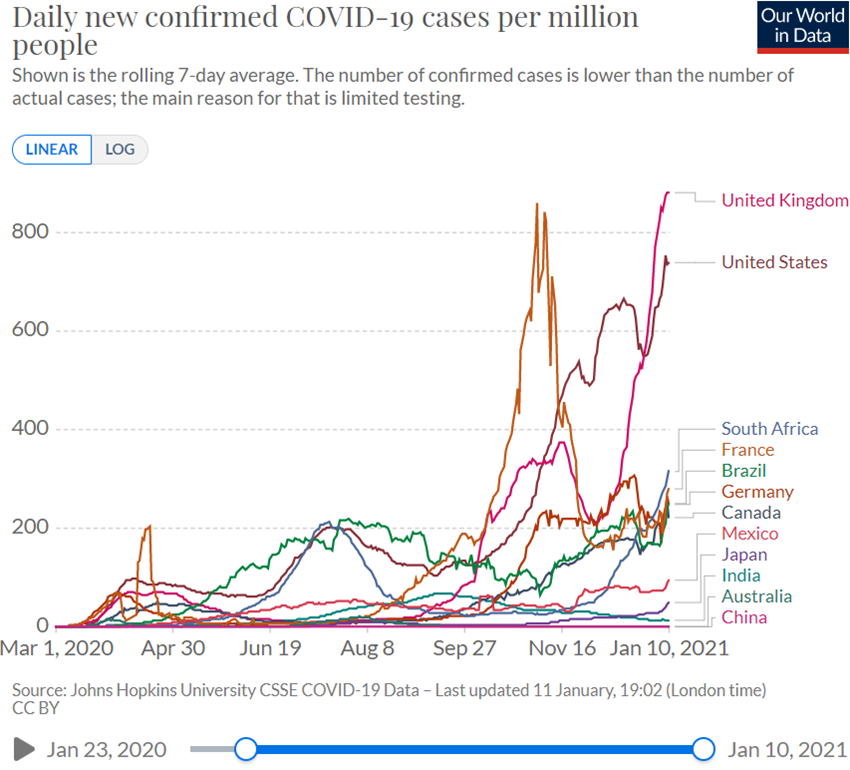

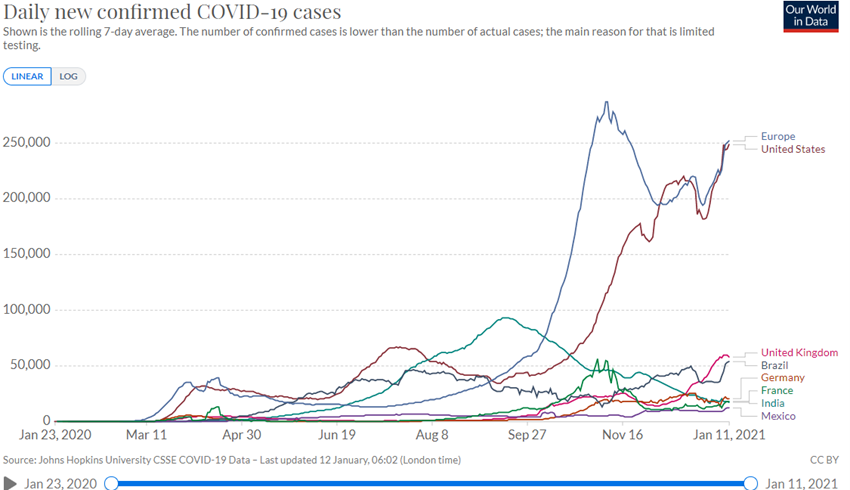

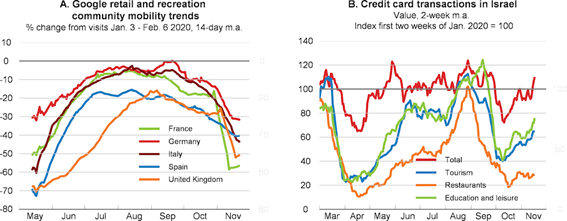

Depois da 1º vaga no 2º trimestre de 2020, o Verão trouxe alguma acalmia, mas desde o Outono surgiu uma 2ª vaga, com mutações do vírus resultando numa maior taxa de infeção, mas menos letalidade, atingindo o mundo inteiro, mas com maior intensidade na Europa, EUA e América do Sul.

Em dezembro ocorreu a descoberta e aprovação de vacinas da Pfizer/BioNtech e Moderna, com início de vacinação nalguns países europeus e nos EUA.

Evolução do vírus determinada por melhores conhecimento e práticas de saúde pública na contenção da propagação e no tratamento.

Atualmente, está em curso a corrida entre a eficiência do processo de vacinação para atingir a imunidade de grupo e a maior virulência da segunda vaga, com os governos a ajustarem continuamente as medidas de confinamento.

Contexto macroeconómico

De acordo com as mais recentes previsões da OCDE de 1 de dezembro passado, espera-se que a economia global contraia acentuadamente em -4,2% em 2020 em resultado dos efeitos dos confinamentos para conter a pandemia na atividade económica, e recupere em +4,2% em 2021, com grande incerteza associada á severidade das medidas de contenção e à eficiência do processo de vacinação.

Os riscos desta previsão são no sentido descendente, na medida em que na data em que foi efetuada já era sabida a aprovação da vacina, mas se desconhecia a mutação e maior virulência da 2º vaga pandémica.

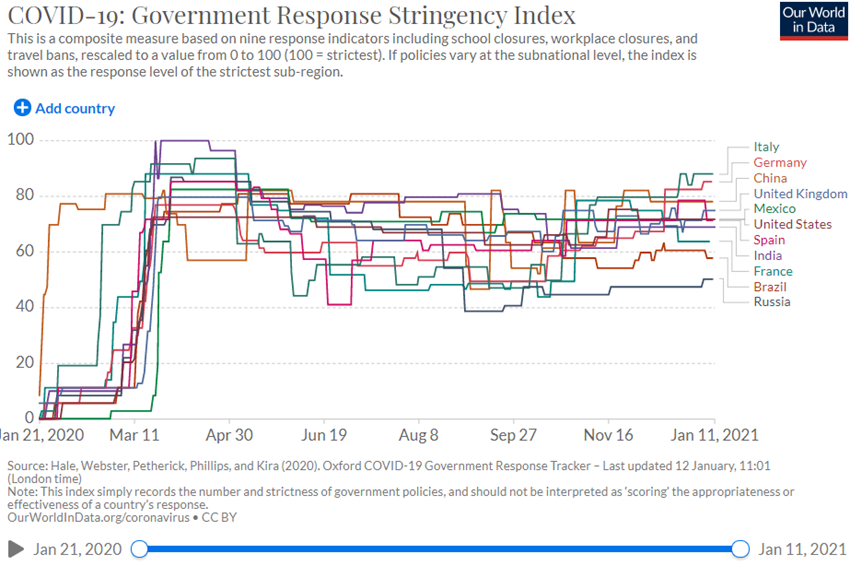

As economias europeias, mais atingidas na 2º vaga, estão a instaurar medidas de confinamento com maiores restrições à atividade económica em virtude da sobrecarga dos sistemas de saúde.

Contudo, estes riscos manter-se-ão equilibrados se as autoridades de política económica nos EUA e na Europa prosseguirem o propósito de fazer o que for preciso para suprir estas restrições.

A inflação está controlada em todo o mundo, mas em subida nos EUA.

Contexto microeconómico

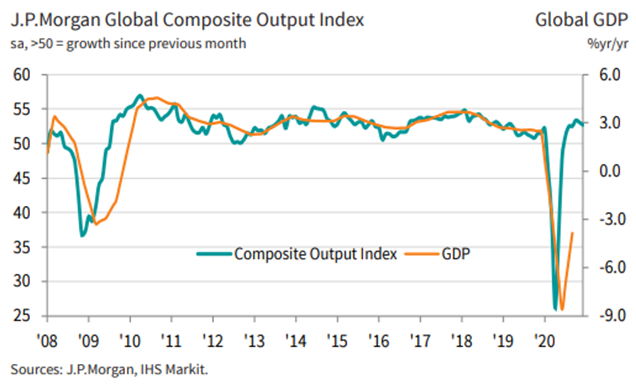

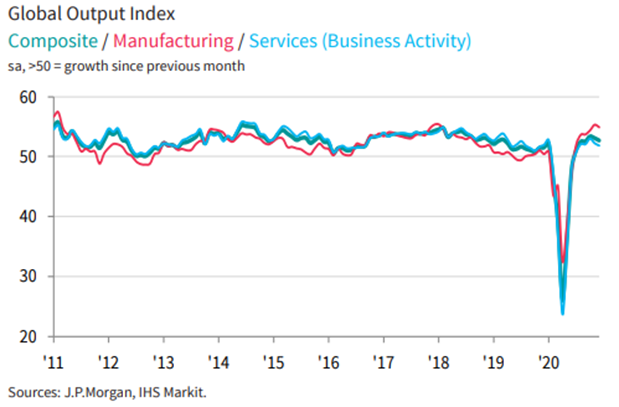

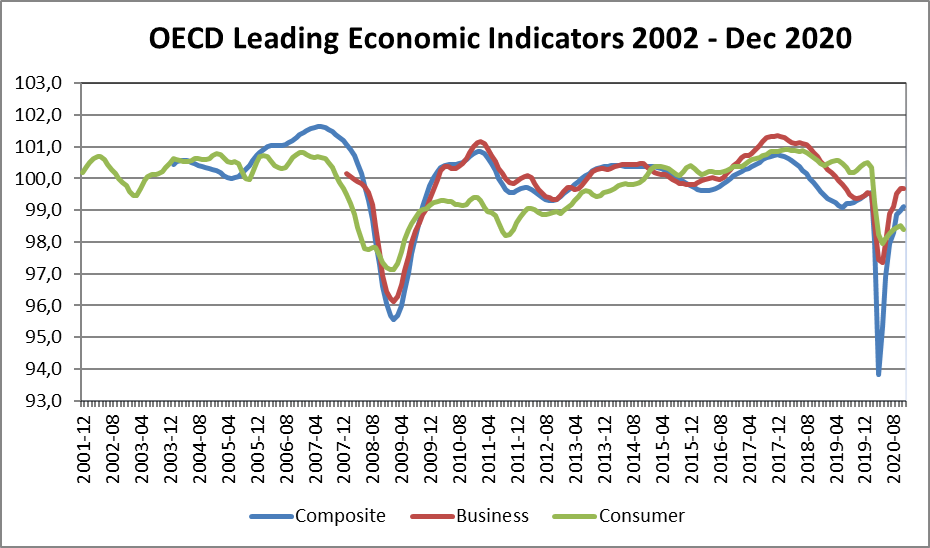

À forte contração dos indicadores económicos instantâneos e avançados de março a maio associados à paralisação da atividade seguiu-se uma igualmente forte melhoria generalizada dos mesmos com a respetiva retoma, sendo mais vincada no último trimestre.

O Global Composite PMI tem vindo a melhorar desde os mínimos de 36,3 atingidos em maio para 52,7 em dezembro, em expansão nos EUA, China, Alemanha, India, Brasil, Austrália, e ainda contração na média da zona Euro, Japão e Rússia.

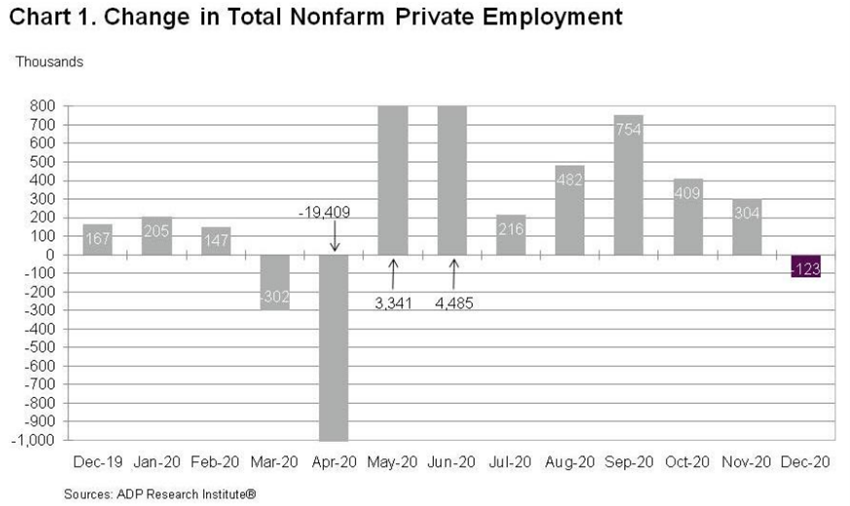

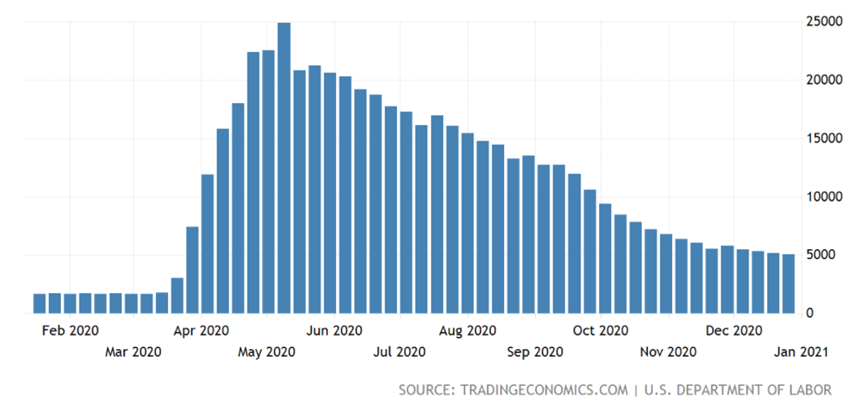

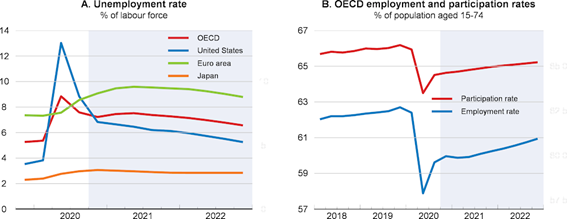

Os indicadores de desemprego, nomeadamente os US Continuing Jobless Claims nos EUA melhoraram desde os 25 milhões de desempregados em maio para os 5 milhões em finais de dezembro, mas a criação de emprego tem diminuído recentemente.

Os últimos indicadores de confiança dos empresários e consumidores da OCDE refletiram igualmente as oscilações abruptas da paralisação e da retoma da atividade.

Fonte: US Continuing Jobless Claims 1Y, US Department of Labor, 11/01/21

Políticas económicas

Em todo o mundo, os responsáveis de política económica têm implementado fortes medidas substanciais de índole fiscal e monetária e financeira para apoiar as famílias e as empresas afetadas até à normalização da atividade:

– Redução das taxas de juro diretoras para níveis próximos de zero e até negativos e forte reforço dos programas de compra de ativos pelos bancos centrais em todo o mundo.

– Programas orientados para a manutenção dos rendimentos e emprego, com a melhoria dos subsídios de desemprego, apoios financeiros concedidos às empresas, e concessões de moratórias no pagamento de empréstimos e rendas.

– Programas de recuperação económica assentes em forte investimento público a médio prazo, tais como o programa europeu NextGen EU 2021/2027 no valor total de €750 mil milhões (dos quais €560 mil milhões destinados a recuperação e resiliência).

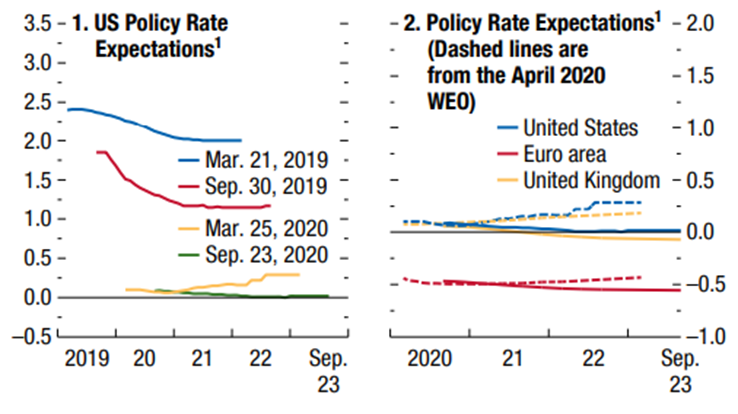

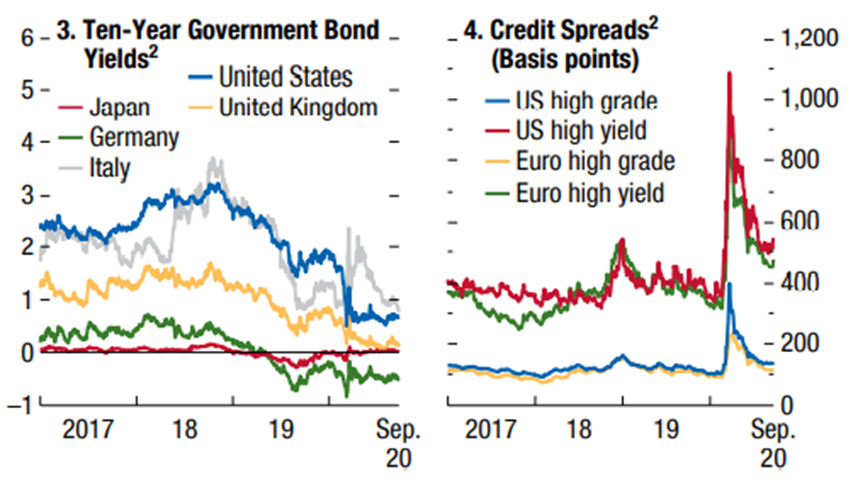

As taxas de juro de curto prazo estão negativas na Zona Euro, Japão e Suíça, e caíram muito nos EUA. As taxas de juros dos títulos do tesouro a 10 anos estão próximas de zero na Zona Euro, Japão e Suíça, e baixas nos EUA e Reino Unido.

Prevê-se que as taxas de juros de referência dos bancos centrais se irão manter muito baixas na zona Euro e nos EUA no médio prazo.

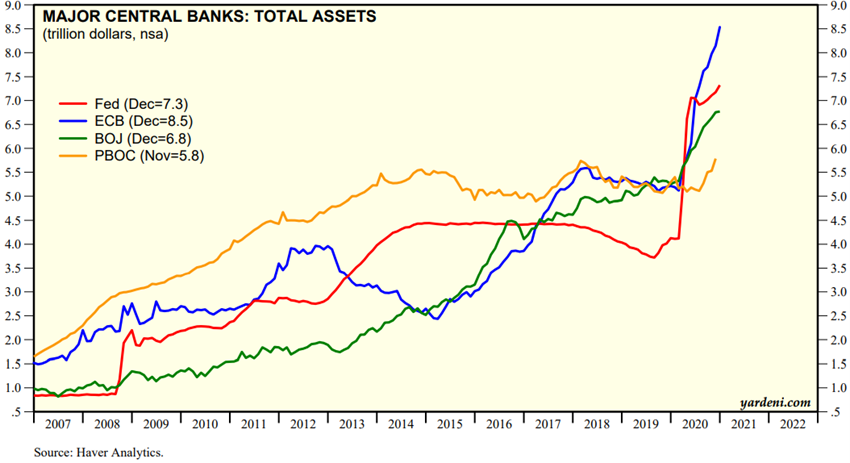

Assim, tem havido uma enorme transferência de fundos do Estado para o setor privado, financiada em boa parte por criação monetária, agravando fortemente os desequilíbrios orçamentais e monetários.

Fonte: World Economic Outlook Update, IMF, October, 13, 2020

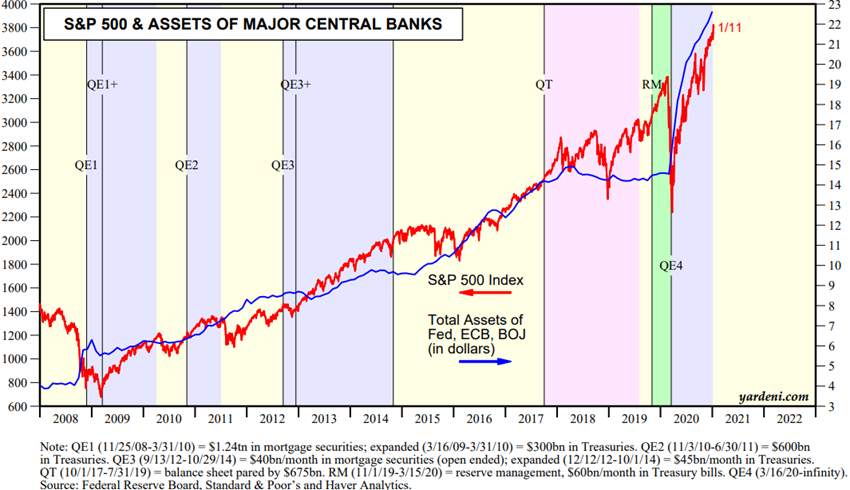

Fonte: Major Central Bank Total Assets, Yardeni Research, January, 12, 2021

Fonte: OECD Economic Outlook, September 2020

Fonte: OECD Economic Outlook, June 2020

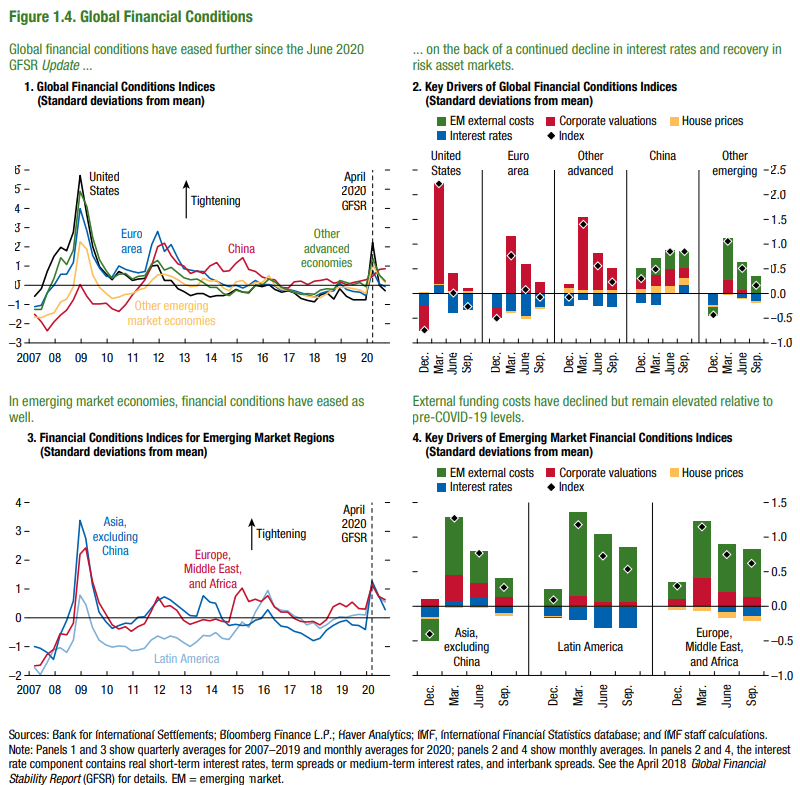

As condições financeiras melhoraram com a recuperação dos mercados e a ação forte e arrojada dos governos e bancos centrais em todo o mundo

A resposta imediata e forte dos governos e bancos centrais em todo o mundo melhorou as condições financeiras, tendo nalguns países inclusivamente aumentado o rendimento disponível e as poupanças das famílias.

A recuperação dos preços dos ativos de riscos que se seguiu à queda e a diminuição das taxas de juros de referência também conduziu a uma melhoria global das condições financeiras.

Fonte: Global Financial Stability Update, IMF, Oct 2020

Fonte: Central Banks:Monthly Balance Sheets, Yardeni Research, January, 12, 2021

Avaliação dos mercados

Os mercados acionistas caíram abruptamente 30% em dois meses e recuperaram essa queda nos EUA e na Europa, em reação às fortes políticas económicas e em antecipação da melhoria dos dados económicos.

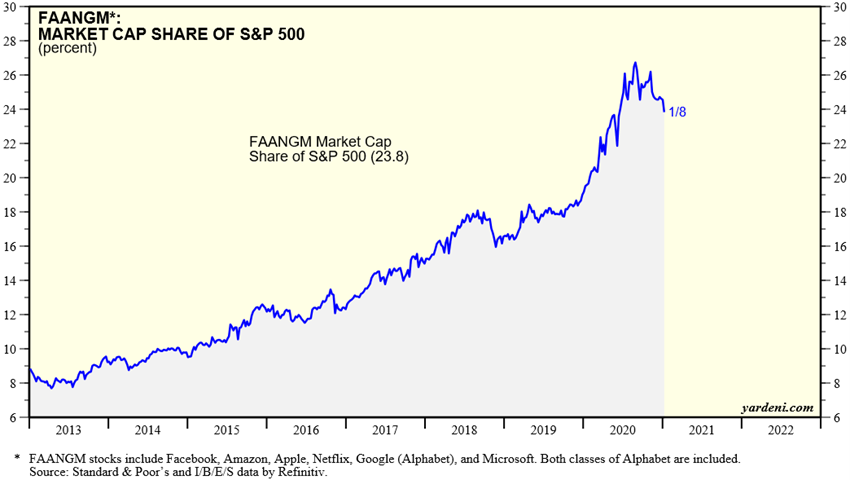

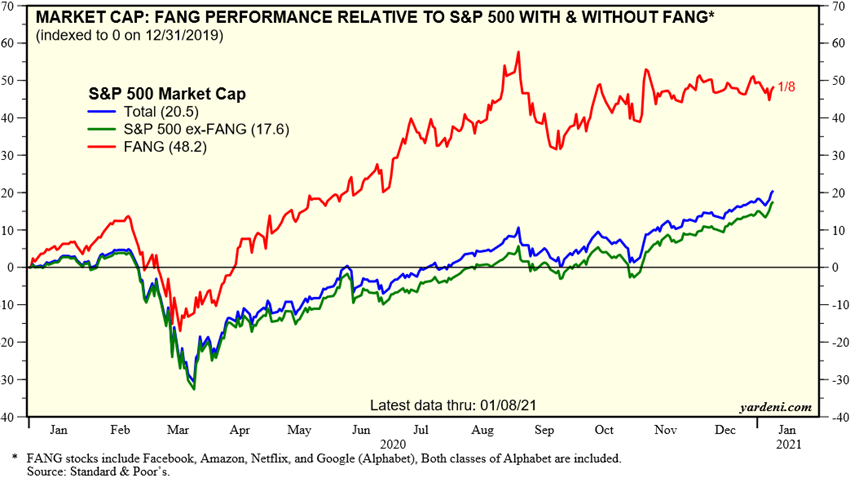

Este movimento é suportado pelas políticas económicas, aumento do prémio de risco e da rotação de ativos associada as baixas taxas de juro (“There is no alternative”), e forte valorização das empresas do setor tecnológico e sobretudo das FANG/ FAAMG até ao último trimestre do ano.

Os indicadores de volatilidade como por exemplo o VIX nos EUA têm estabilizado nos 30 pontos depois de terem atingido os 80 pontos no auge da crise pandémica.

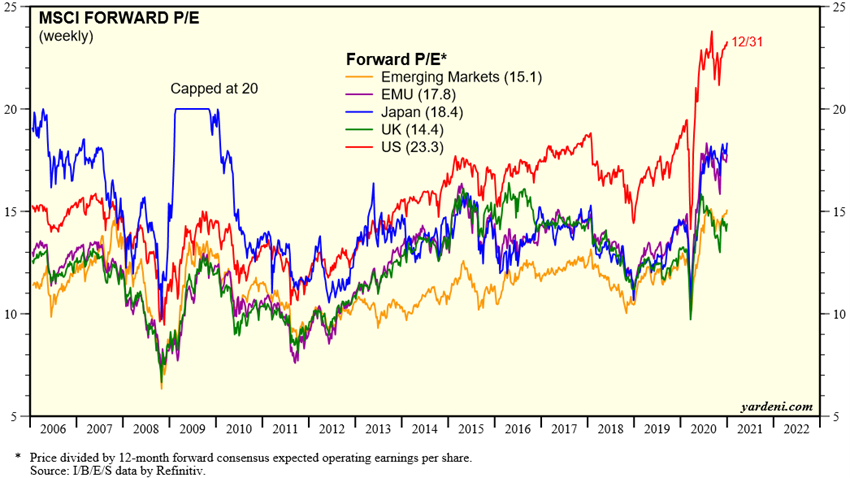

A avaliação do mercado acionista global e nas várias regiões está acima da média de longo prazo. O PER de 23,3x para os EUA está bem acima da média e próximo de máximos. Os PER de 17,8x na Zona Euro, de 18,4x no Japão e de 15,1x nos mercados emergentes estão também acima da média.

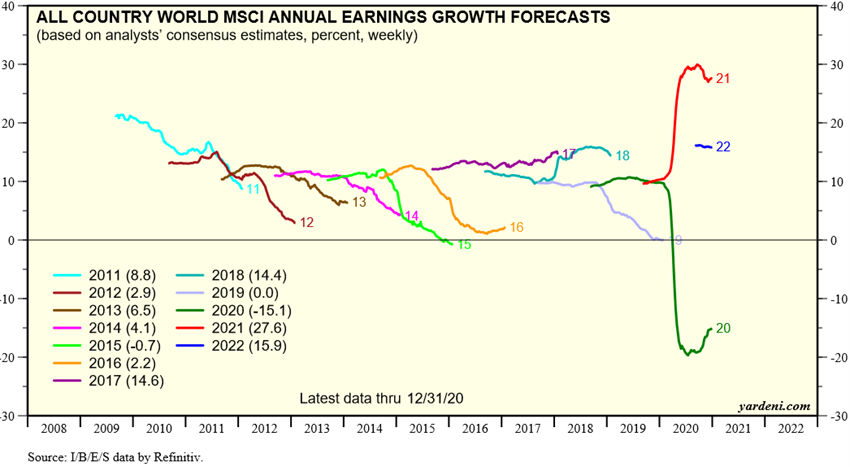

O consenso prevê taxas de crescimento dos resultados negativas e no valor de -20% para o mercado acionista global em 2020, e positivas de +21% para 2021.

A época de resultados do quarto trimestre nos EUA que começa em breve e perdurará pelas próximas 3 semanas (na Europa inicia-se em finais do mês), trará indicações importantes.

Fonte: Industry Indicators: FANGs, Yardeni Research, January, 8, 2021

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, January, 6, 2021

Fonte: Global Index Briefing: All Country World MSCI, Yardeni Research, January, 6, 2021

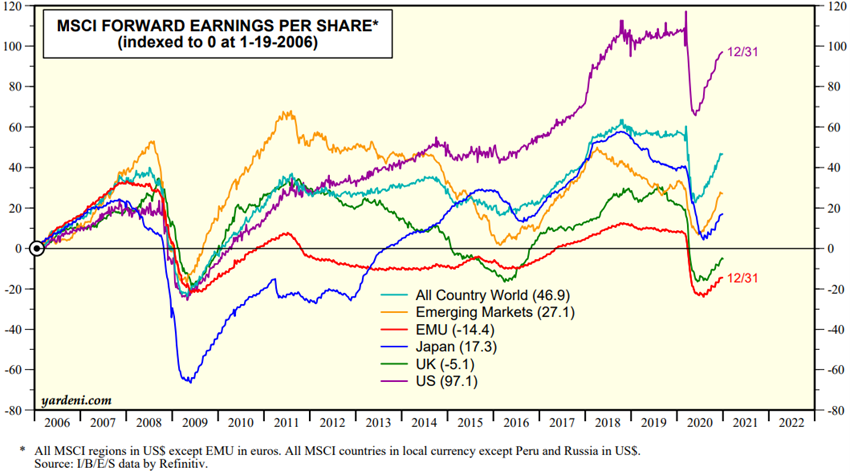

Fonte: Global Index Briefing: MSCI Metrics Comparisons, Yardeni Research, January, 6, 2021

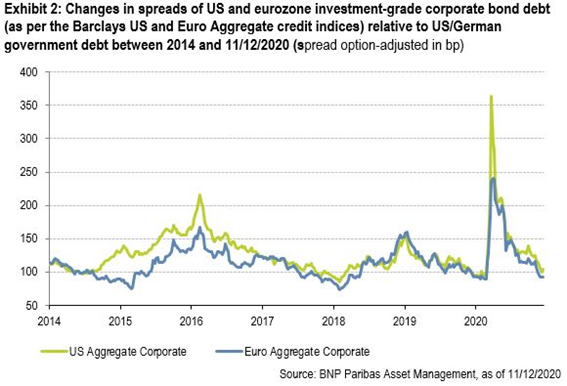

A pandemia teve inicialmente um enorme impacte nos mercados de crédito com os spreads de risco implícitos a mais do que duplicarem para valores nunca vistos depois da GCF no segmento de qualidade de investimento e com maior preponderância no de especulativo, e depois melhoraram com a intervenção das autoridades, em particular da FED.

As taxas de juro de médio e longo prazo das obrigações do tesouro dos EUA e Europa estão em mínimos históricos devido à procura de ativos de refúgio (tal como o ouro).

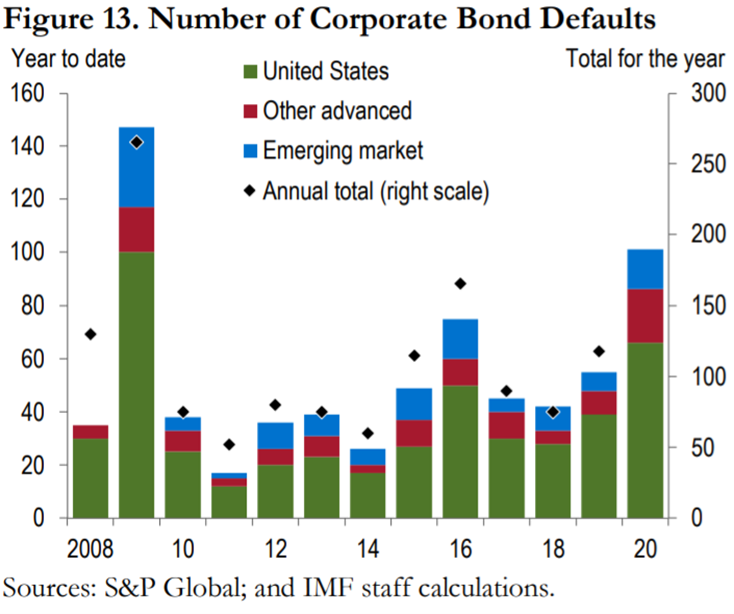

Tem havido uma deterioração dos ratings de crédito pelas várias agências ao nível de países e de empresas, com particular incidência nas mais desequilibradas, mais dependentes do petróleo e do turismo. A Fitch fez o downgrade de 33 países (incluindo Canadá, Reino Unido e Hong Kong) no primeiro semestre (número que nunca tinha sido atingido num ano inteiro) e colocou 40 em situação de perspetiva negativa.

Fonte: World Economic Outlook, IMF, October, 13, 2020

Fonte: Global Financial Stability Report Update, IMF, June 2020

Principais oportunidades

A FED e o BCE, assim como os governos dos vários países, têm mantido políticas monetárias e fiscais muito expansionistas, referindo sistematicamente o seu propósito de fazerem o que for preciso para sustentar a atividade económica.

Os avanços nos tratamentos e sobretudo a descoberta e aprovação das vacinas da Pfizer/BioNtech, da Moderna e da AstraZeneca/Johnson & Johnson, assim como outras, melhoram as perspetivas para uma mais rápida recuperação e normalização da atividade.

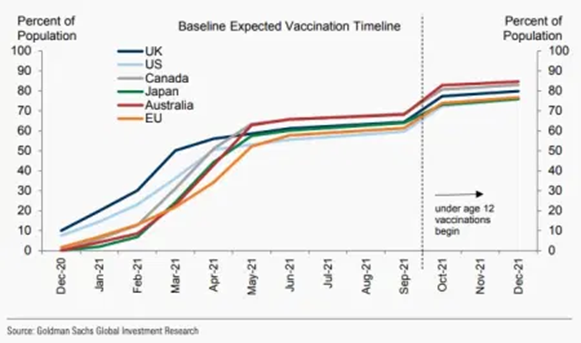

A OMS referiu que a imunidade de grupo a nível mundial só será atingida em 2022, tendo em conta a necessidade de se atingir uma percentagem de vacinação muito elevada e a disponibilidade de vacinas atual. Prevê-se que os países desenvolvidos alcancem a imunidade de grupo no Outono.

O desfecho das eleições nos EUA e o Acordo Comercial do Brexit atenuam os riscos geopolíticos.

Principais riscos

O crescimento económico está muito dependente da eficiência do processo de vacinação e da contenção da taxa de infeção, sendo a incerteza elevada.

A pandemia tem criado muitos desempregados e falências em setores específicos associados ao turismo e lazer, cuja recuperação é ainda muita incerta.

{kind=link}