Tras la aprobación de las vacunas, y las resoluciones de las elecciones estadounidenses y el Brexit, hay una carrera de la eficiencia de la vacunación contra el Covid con autoridades vigilantes y solidarias.

Índice

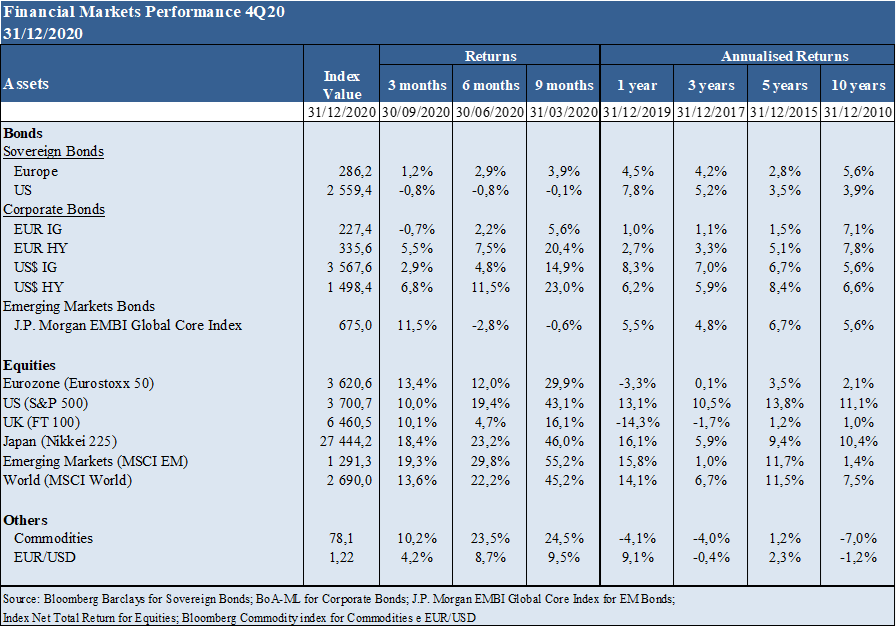

Desempeño de los mercados financieros

Resumen ejecutivo

Performance 20202020 fue la pandemia más grave de los últimos 100 años, agresividad de política económica sin precedentes, recesión y recuperación fuertes y abruptas, el descubrimiento de vacunas más rápido de la historia, buenos resultados de los mercados bursátiles y los bonos en general, con el S&P 500 y el nasdaq 100 en máximos históricos.

Estado Covid-19:La segunda ola de la pandemia afecta a todo el mundo y especialmente a Europa, con una mayor tasa de infección, pero menor mortalidad, y comienza el proceso de vacunación.

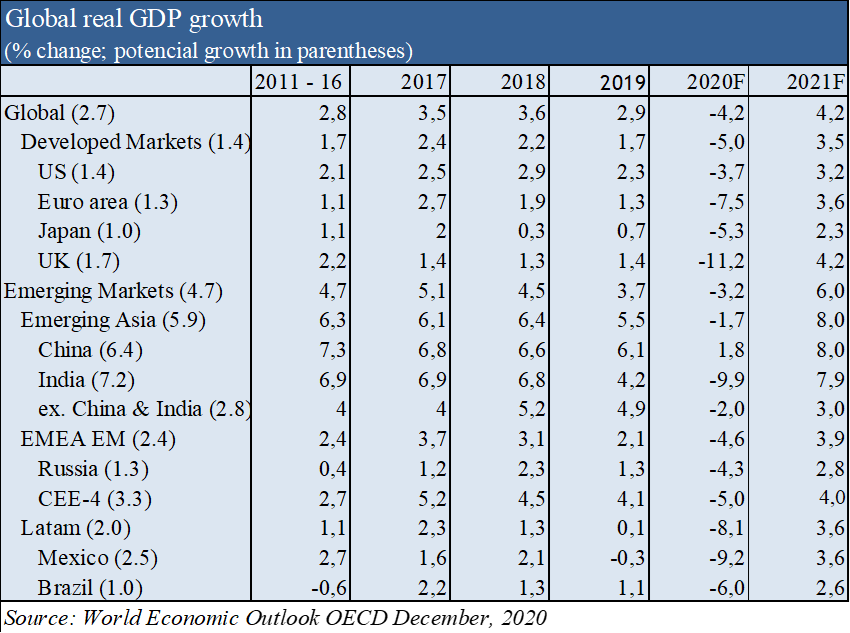

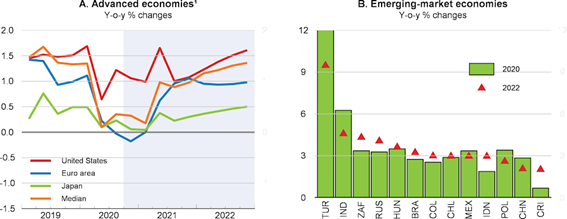

Contexto de macrosSe espera que la contracción económica del PIB mundial del -4,2% en 2020 y el crecimiento del +4,2% en 2021 sean del -5,0% y +3,5% en las economías avanzadas, y del -3,2% y +6,0% en las economías emergentes, respectivamente, según las últimas previsiones de la OCDE del 1 de diciembre.

Micro Contexto:Los indicadores económicos instantáneos y avanzados publicados en diciembre indican una aceleración de la actividad y la recuperación de los niveles de empleo en las principales economías, con la excepción de algunos países europeos más afectados por la pandemia.

Políticas económicas:Los gobiernos y las autoridades monetarias de los distintos países reaccionan rápida y agresivamente a políticas económicas expansivas sin precedentes en apoyo de las familias y empresas afectadas, tratando de evitar los costos de un mayor cierre, y con un empeoramiento de los equilibrios presupuestarios y monetarios a mediano plazo.

Mercados bursátiles:Los mercados bursátiles tuvieron una rápida y buena recuperación tras la gran caída inicial, apoyados por acciones de política económica y anticipando mejores datos económicos, con múltiplos en expansión y el S&P 500 y el Nasdaq 100 en máximos históricos.

Mercados de bonosLos mercados de crédito también han tenido variaciones similares debido a la intervención de las autoridades, con una reducción significativa de los diferenciales de riesgo, especialmente en las calificaciones de calidad de las inversiones; las tasas de interés de los bonos del Tesoro en las economías más grandes continúan en mínimos históricos debido a la demanda de activos de refugio (como el oro).

Principales oportunidades: Continuación de políticas económicas expansivas en un marco más estable en términos de salud pública y geopolítica.

Principales riesgos: Menor crecimiento económico debido al empeoramiento de la crisis y/o retrasos en la consecución de la inmunidad de grupo mediante la vacunación, y una recuperación más lenta de los niveles de empleo en sectores específicos.

En este escenario de menor incertidumbre con la vacunación y mitigación continua de algunos riesgos políticos, el fuerte y persistente apoyo de las políticas económicas favorece a los mercados bursátiles frente a los mercados de tipos de interés y crédito.

Desempeño de los mercados financieros en el 4T20

2020 fue un año notable, con la pandemia más grave de los últimos 100 años, una agresividad de política económica sin precedentes, una recesión y recuperación fuertes y abruptas, el descubrimiento de vacunas más rápido de la historia, buenos resultados de los mercados bursátiles y los bonos en general, con el S&P 500 y el nasdaq 100 en máximos históricos.

2020 fue un año inolvidable en planes sanitarios, sociales, económicos y financieros.

La pandemia más grave desde la gripe española de 1918 y el descubrimiento de vacunas en menos de 1 año acortando significativamente el plazo medio de 10 a 15 años.

La paralización de la actividad económica en el primer semestre del año se libró con una reacción inmediata y agresiva de las políticas monetarias y fiscales.

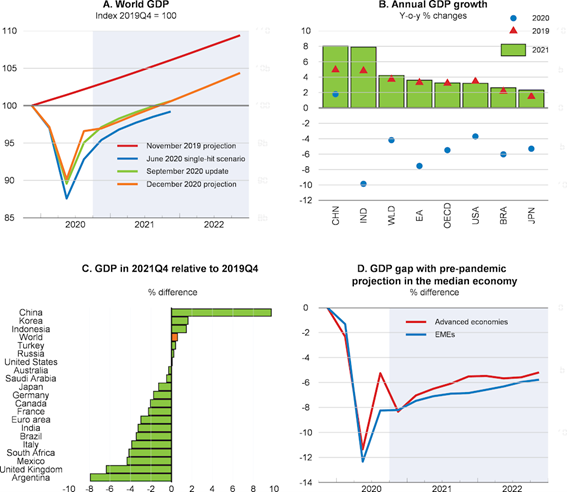

Recesión y recuperación del PIB mundial anual muy pronunciadas en el 1º y 2º semestre, respectivamente, resultando en una contracción anual superior al 4% en 2020 y prospectando una recuperación del mismo orden en 2021.

Los mercados de bonos y los accionistas están experimentando fuertes fluctuaciones, con caídas del 30% al 40% entre marzo y mayo, y aumentos de magnitud similar para fin de año, con índices como el S&P 500 y el Nasdaq 100 en máximos históricos.

Estado Covid-19

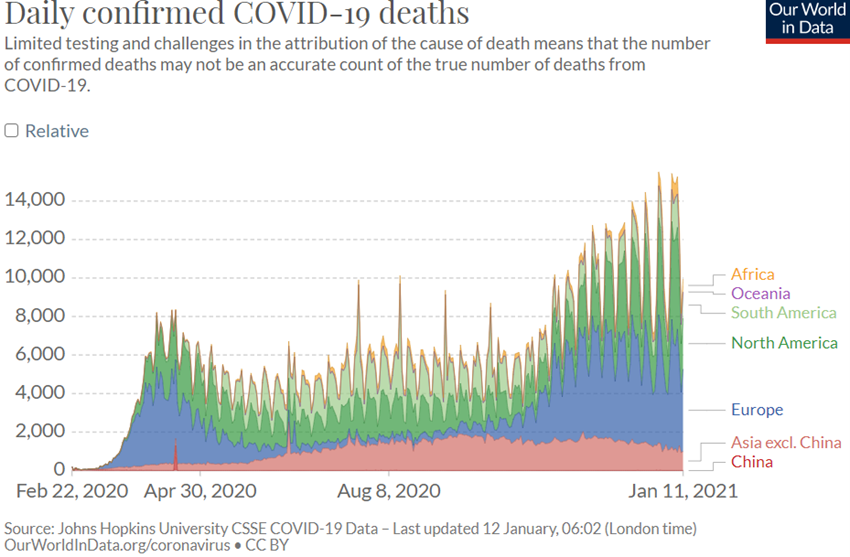

El virus Covid-19 ya ha superado los 90 millones de infectados y se acerca a los 2 millones de muertos.

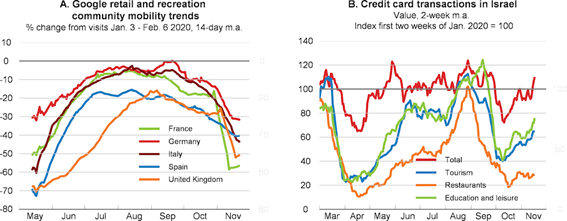

Después de la primera ola en el segundo trimestre de 2020, el verano trajo algo de calma, pero desde el otoño llegó una segunda ola, con mutaciones del virus que resultaron en una mayor tasa de infección, pero menos letalidad, llegando a todo el mundo, pero con mayor intensidad en Europa, Estados Unidos y América del Sur.

En diciembre, se descubrieron y aprobaron las vacunas de Pfizer/ BioNtech y Moderna, y la vacunación se resumió en algunos países europeos y en los Estados Unidos.

Evolución del virus determinada por un mejor conocimiento y prácticas de salud pública en la contención de la propagación y el tratamiento.

Actualmente, la carrera está en marcha entre la eficiencia del proceso de vacunación para lograr la inmunidad grupal y la mayor virulencia de la segunda ola, con los gobiernos ajustando continuamente las medidas de contención.

Contexto macroeconómico

Según las últimas previsiones de la OCDE del pasado 1 de diciembre, se espera que la economía mundial se contraiga bruscamente en el -4,2% en 2020 como consecuencia de los efectos de la contención para contener la pandemia sobre la actividad económica, y se recupere un +4,2% en 2021, con una gran incertidumbre asociada a la severidad de las medidas de contención y la eficiencia del proceso de vacunación.

Los riesgos de esta predicción van en la dirección descendente, ya que a la fecha en la que se realizó la vacuna se obtuvo, pero se desconocía la mutación y mayor virulencia de la 2ª ola pandémica.

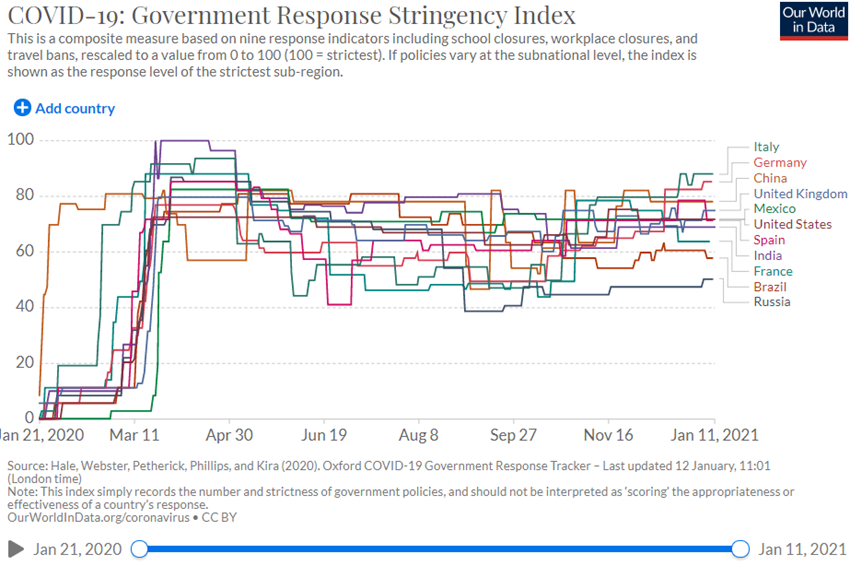

Las economías europeas, las más afectadas en la segunda ola, están introduciendo medidas de contención con mayores restricciones a la actividad económica debido a la sobrecarga de los sistemas sanitarios.

Sin embargo, estos riesgos seguirán siendo equilibrados si las autoridades de política económica de los Estados Unidos y Europa persiguen el propósito de hacer lo que sea necesario para cumplir con estas restricciones.

La inflación está controlada en todo el mundo, pero aumenta en los Estados Unidos.

Contexto microeconómico

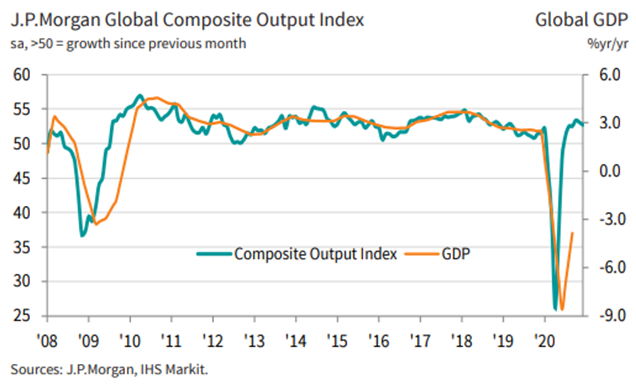

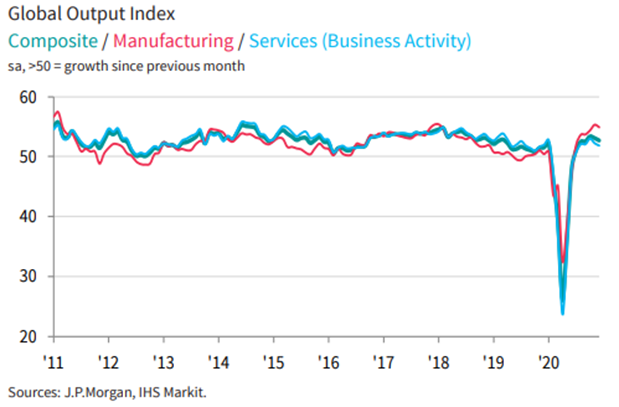

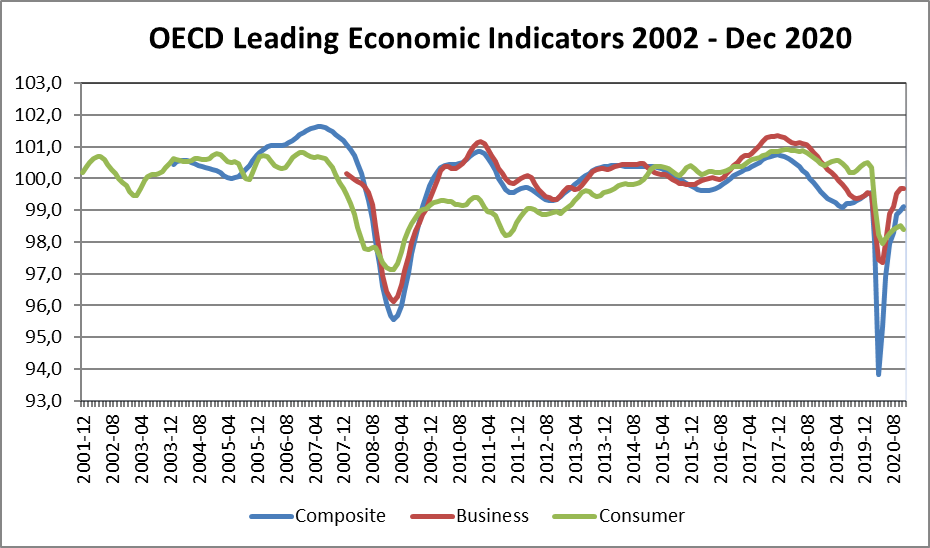

La fuerte contracción de los indicadores económicos instantáneos y avanzados de marzo a mayo asociada al cierre de la actividad siguió a una mejora general igualmente fuerte de los mismos con su recuperación, siendo más marcada en el último trimestre.

El Global Composite PMI ha ido mejorando desde los mínimos de 36,3 alcanzados en mayo hasta los 52,7 de diciembre, expandiéndose en Estados Unidos, China, Alemania, India, Brasil, Australia, y aún contrayendo en el promedio de la eurozona, Japón y Rusia.

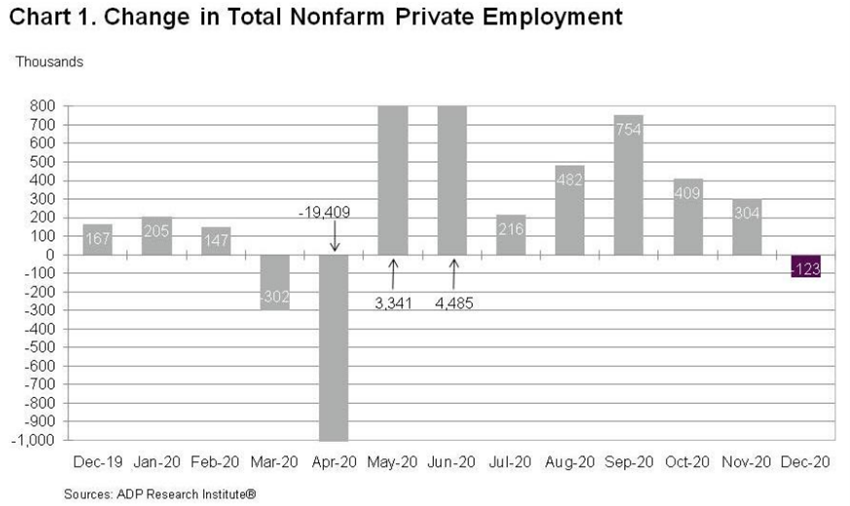

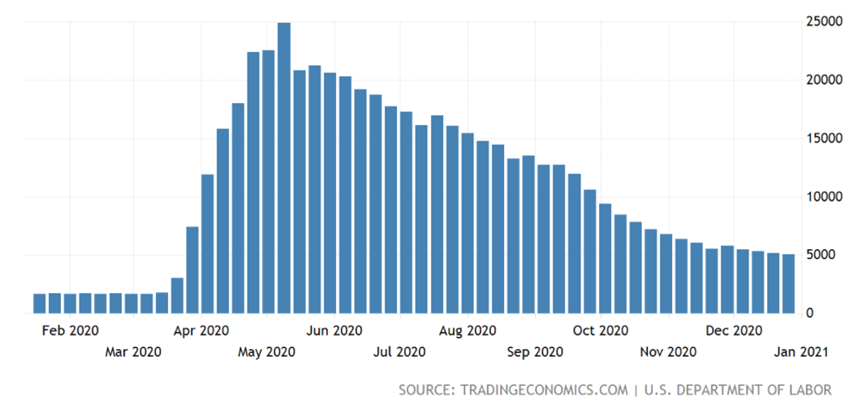

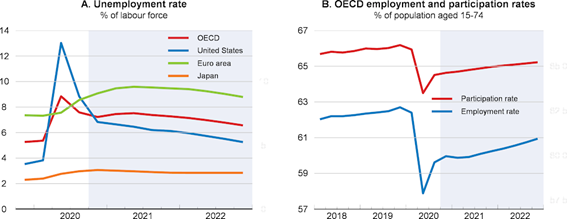

Los indicadores de desempleo, en particular las solicitudes continuas de desempleo en los Estados Unidos, han mejorado de 25 millones de desempleados en mayo a 5 millones a fines de diciembre, pero la creación de empleos ha disminuido recientemente.

Los últimos indicadores de confianza de los empresarios y consumidores de la OCDE también reflejaron las fluctuaciones abruptas en el cierre y la reanudación de la actividad.

Fuente: US Continuing Jobless Claims 1Y, US Department of Labor, 11/01/21

Políticas económicas

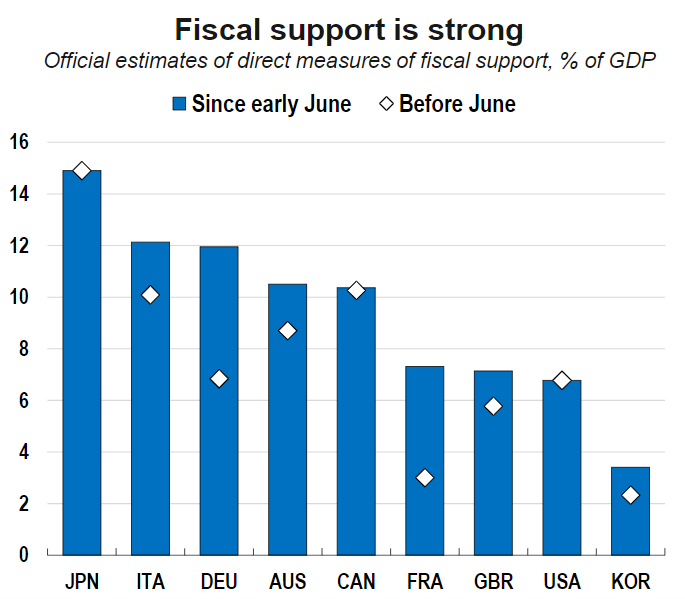

En todo el mundo, los responsables de la política económica han implementado medidas fiscales, monetarias y financieras sólidas y sustanciales para apoyar a los hogares y empresas afectados hasta la normalización de la actividad:

– Reducción de los tipos de interés clave a niveles cercanos a cero e incluso negativo y fuerte fortalecimiento de los programas de compra de activos por parte de los bancos centrales de todo el mundo.

– Programas orientados al mantenimiento de los ingresos y el empleo, con la mejora de las prestaciones por desempleo, el apoyo financiero otorgado a las empresas, y las concesiones moratorias en el pago de préstamos y alquileres.

– Programas de recuperación económica basados en una fuerte inversión pública a medio plazo, como el Programa Europeo NextGen EU 2021/2027 por un total de 750 000 millones de euros (de los cuales 560 000 millones de euros se destinan a la recuperación y la resiliencia).

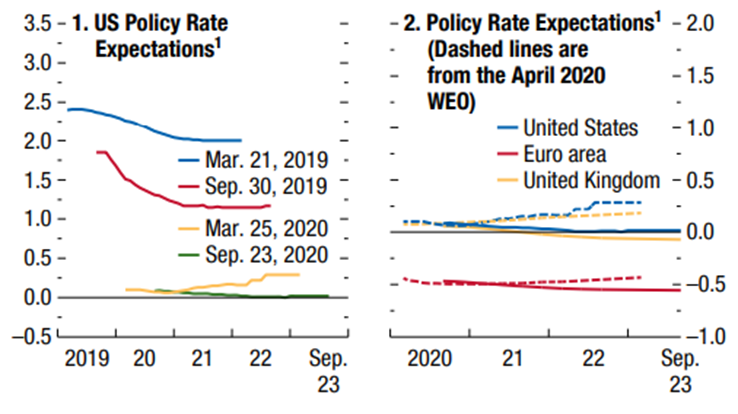

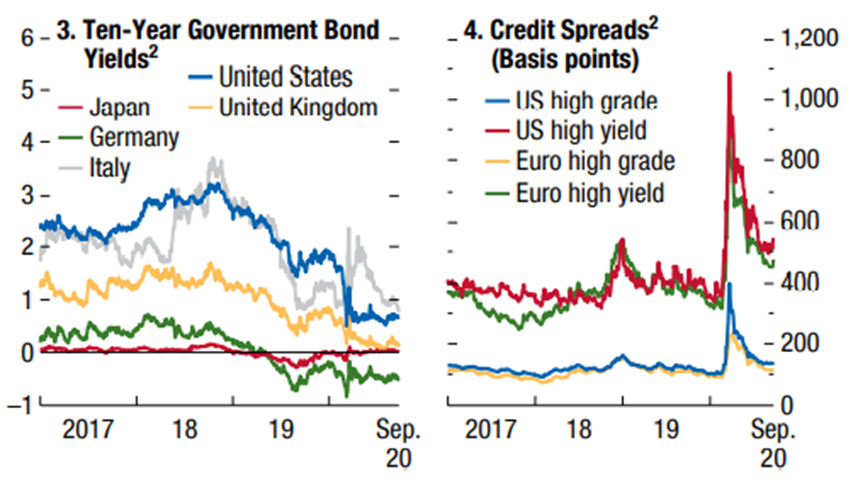

Las tasas de interés a corto plazo son negativas en la zona euro, Japón y Suiza, y han caído bruscamente en los Estados Unidos. Las tasas de interés de los bonos del Tesoro a 10 años están cerca de cero en la zona euro, Japón y Suiza, y los mínimos en los Estados Unidos y el Reino Unido.

Se espera que los tipos de interés de referencia de los bancos centrales se mantengan muy bajos en la zona euro y en los Estados Unidos a medio plazo.

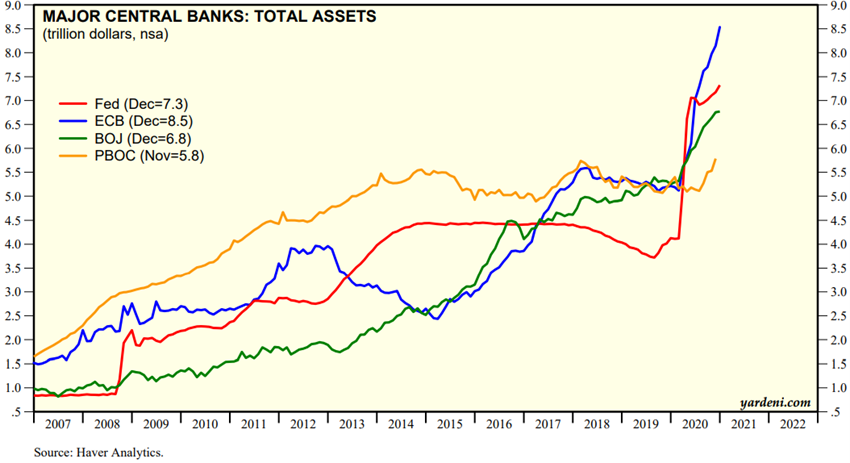

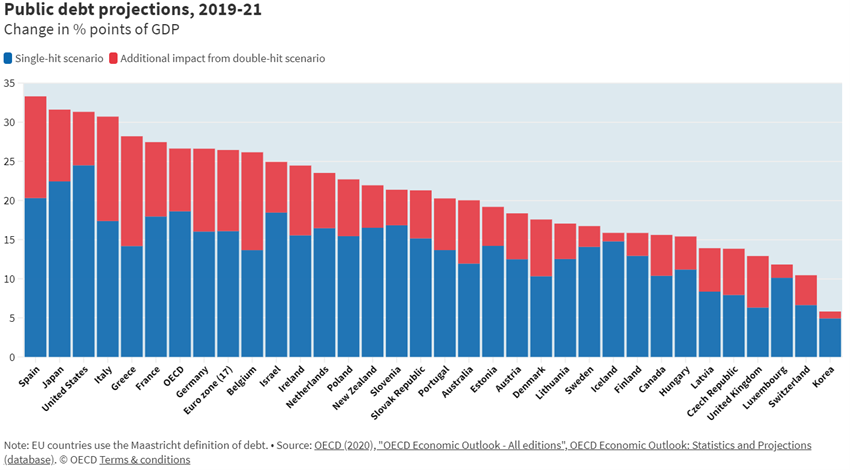

Por lo tanto, ha habido una enorme transferencia de fondos estatales al sector privado, financiada en gran medida por la creación monetaria, lo que agrava en gran medida los desequilibrios fiscales y monetarios.

Fuente: World Economic Outlook Update, IMF, October, 13, 2020

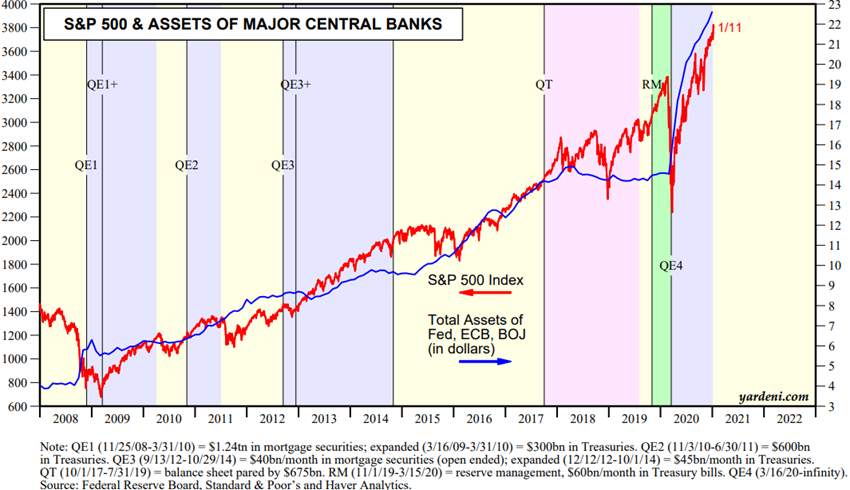

Fuente: Major Central Bank Total Assets, Yardeni Research, January, 12, 2021

Fuente: OECD Economic Outlook, September 2020

Fuente: OECD Economic Outlook, June 2020

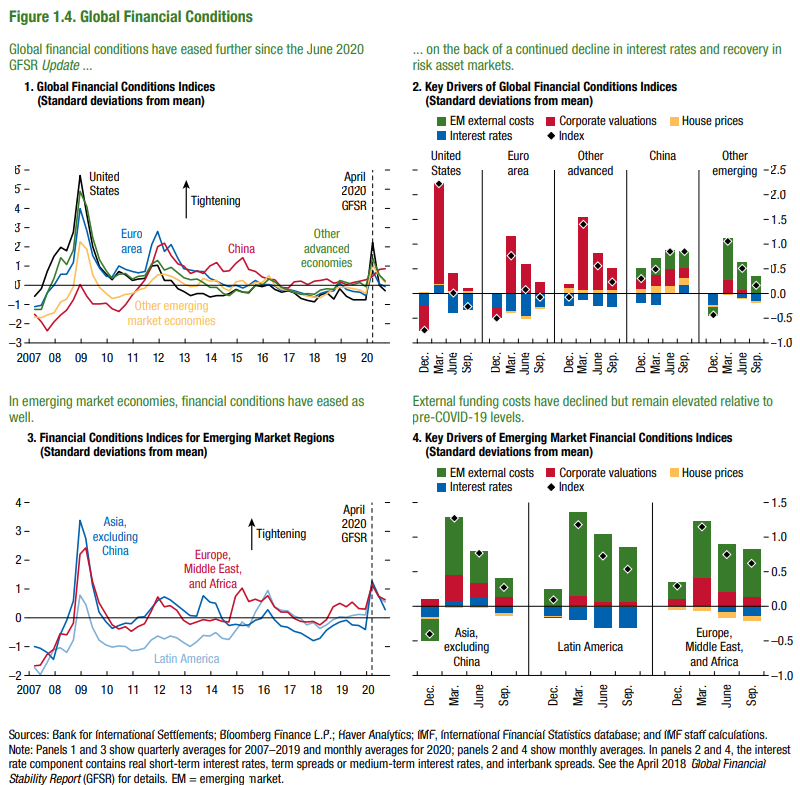

Las condiciones financieras han mejorado con la recuperación del mercado y la acción fuerte y audaz de los gobiernos y bancos centrales de todo el mundo.

La respuesta inmediata y fuerte de los gobiernos y los bancos centrales de todo el mundo ha mejorado las condiciones financieras y, en algunos países, incluso ha aumentado el ingreso disponible y el ahorro de los hogares.

La recuperación de los precios de los activos de riesgo tras la caída y la caída de los tipos de interés de referencia también ha dado lugar a una mejora general de las condiciones financieras.

Fuente: Global Financial Stability Update, IMF, Oct 2020

Fuente: Central Banks:Monthly Balance Sheets, Yardeni Research, January, 12, 2021

Evaluación de mercados

Los mercados bursátiles cayeron bruscamente un 30% en dos meses y recuperaron esa caída en Estados Unidos y Europa en reacción a las fuertes políticas económicas y en previsión de la mejora de los datos económicos.

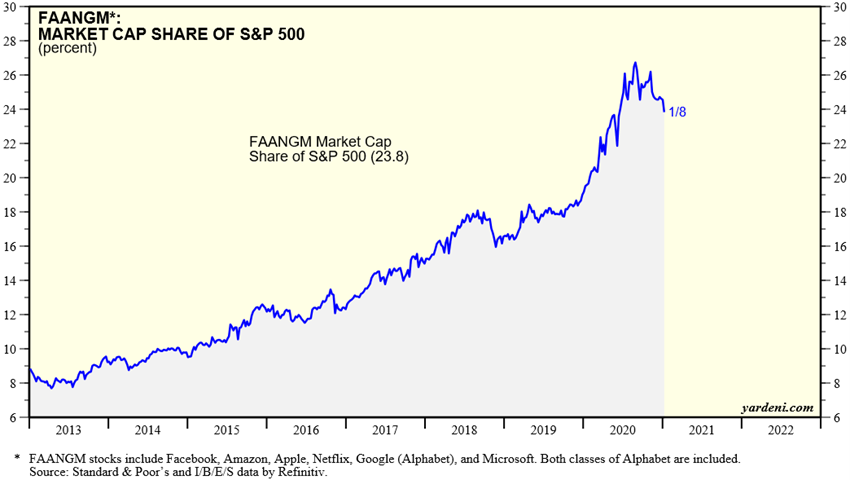

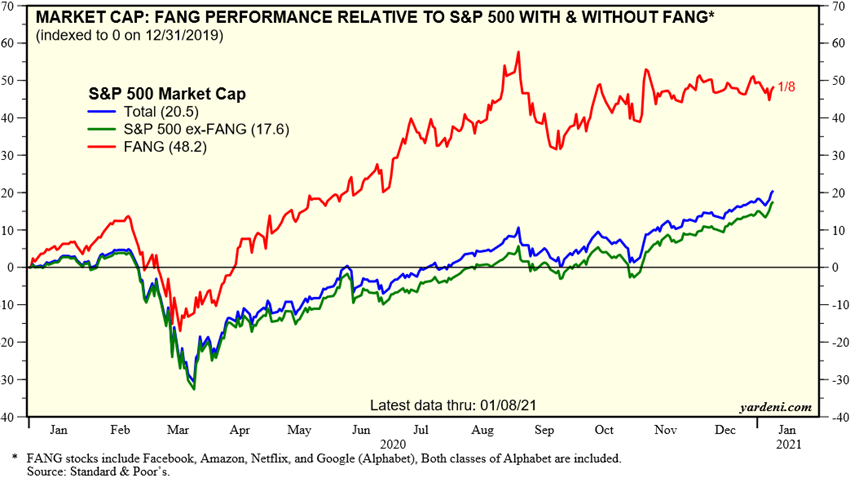

Este movimiento está respaldado por políticas económicas, aumento de la prima de riesgo y rotación de activos asociado a bajos tipos de interés (“No hay alternativa”), y una fuerte apreciación de las empresas del sector tecnológico y especialmente FANG/FAAMG hasta el último trimestre del año.

Indicadores de volatilidad como el VIX en EE.UU. se han estabilizado en 30 puntos tras alcanzar los 80 puntos en el punto álgón de la crisis.

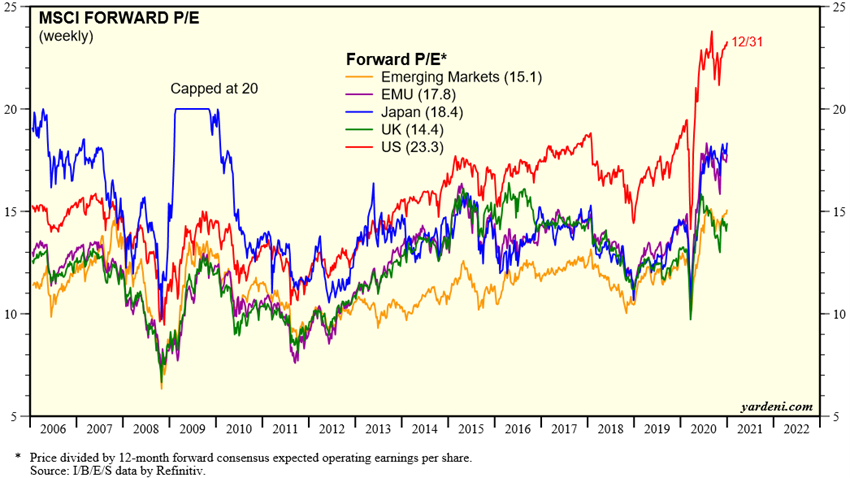

La valoración del mercado global de accionistas y en las diversas regiones está por encima del promedio a largo plazo. El PER de 23.3x para los Estados Unidos está muy por encima del promedio y cerca de los máximos. Los PER de 17,8x en la Eurozona, 18,4x en Japón y 15,1x en los mercados emergentes también están por encima de la media.

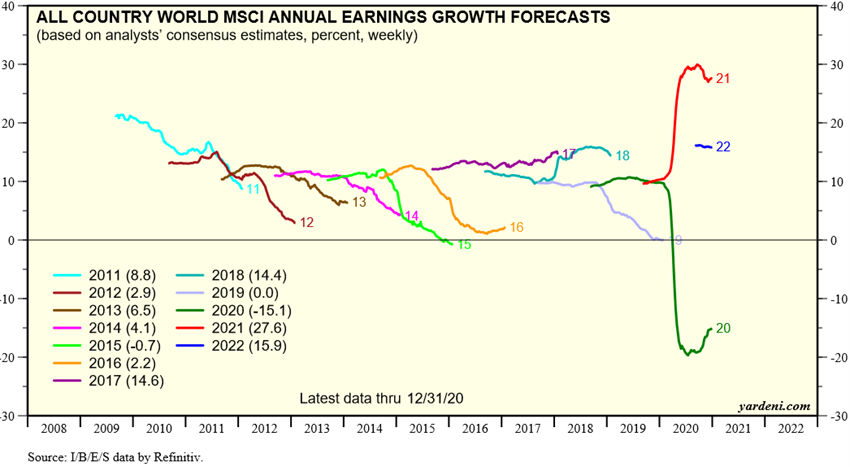

El consenso predice tasas de crecimiento de resultados negativos y el valor de -20% para el mercado global de accionistas en 2020, y tasas positivas de +21% para 2021.

La temporada de resultados del cuarto trimestre en los Estados Unidos que comienza pronto y durará las próximas 3 semanas (en Europa comienza a fines de mes), traerá indicaciones importantes.

Fuente: Industry Indicators: FANGs, Yardeni Research, January, 8, 2021

Fuente: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, January, 6, 2021

Fuente: Global Index Briefing: All Country World MSCI, Yardeni Research, January, 6, 2021

Fuente: Global Index Briefing: MSCI Metrics Comparisons, Yardeni Research, January, 6, 2021

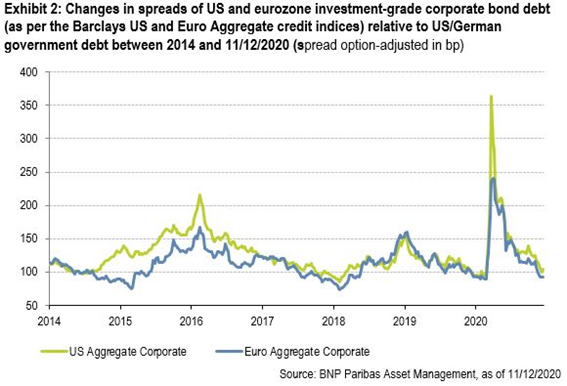

La pandemia tuvo inicialmente un enorme impacto en los mercados de crédito con diferenciales de riesgo implícitos a más del doble de valores nunca vistos después del FVC en el segmento de calidad de la inversión y con mayor preponderancia en el segmento especulativo, y luego mejoró con la intervención de las autoridades, en particular el FED.

Las tasas de interés a mediano y largo plazo de los bonos del Tesoro de Estados Unidos y Europa están en mínimos históricos debido a la demanda de activos de refugio (como el oro).

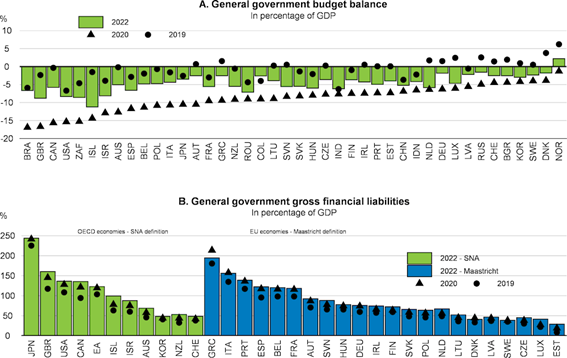

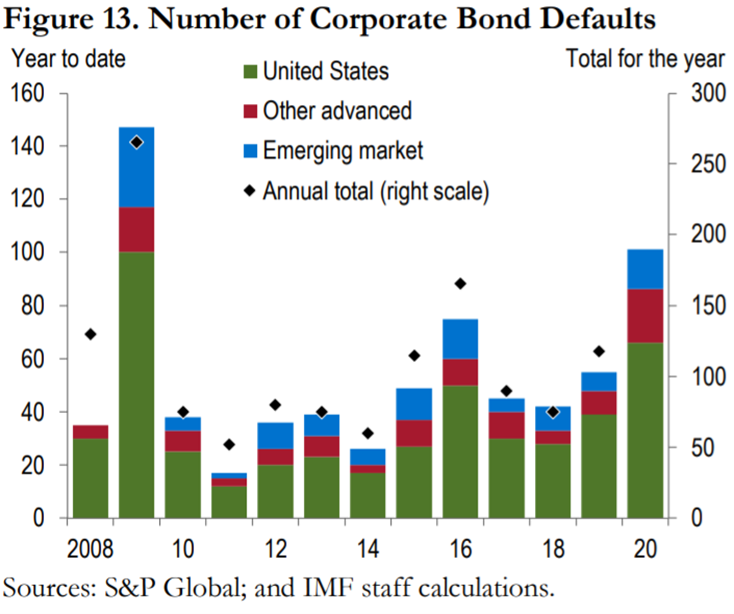

Ha habido un deterioro en las calificaciones crediticias de las diversas agencias a nivel nacional y empresarial, con especial atención a las más desequilibrados, más dependientes del petróleo y el turismo. Fitch rebajó la calificación de 33 países (incluidos Canadá, el Reino Unido y Hong Kong) en el primer semestre (un número que nunca se había alcanzado en un año completo) y puso a 40 en una perspectiva negativa.

Fuente: Perspectivas de la economía mundial, FMI, 13 de octubre de 2020.

Fuente: Global Financial Stability Report Update, IMF, June 2020

Principales oportunidades

El FED y el BCE, así como los gobiernos de los distintos países, han mantenido políticas monetarias y fiscales muy expansivas, declarando sistemáticamente su propósito de hacer lo que sea necesario para sostener la actividad económica.

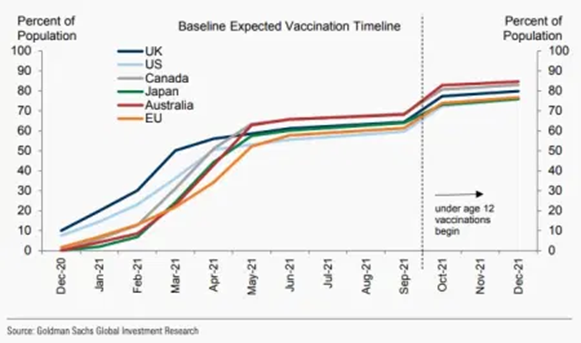

Los avances en los tratamientos y especialmente el descubrimiento y aprobación de las vacunas de Pfizer/BioNtech, Moderna y AstraZeneca/Johnson & Johnson, entre otras, mejoran las perspectivas de una recuperación más rápida y la normalización de la actividad.

Quien dijo que la inmunidad grupal global solo se logrará en 2022, dada la necesidad de lograr un porcentaje de vacunación muy alto y la disponibilidad de vacunas actuales. Se espera que los países desarrollados logren la inmunidad de grupo en el otoño.

El resultado de las elecciones estadounidenses y el Acuerdo Comercial Brexit mitigan los riesgos geopolíticos.

Principales riesgos

El crecimiento económico depende en gran medida de la eficiencia del proceso de vacunación y de la contención de la tasa de infección, y la incertidumbre es alta.

La pandemia ha creado muchos parados y quiebras en sectores específicos asociados al turismo y el ocio, cuya recuperación aún es muy incierta.

{kind=link}