A corrida entre a vacina e o vírus para o regresso à normalidade, apesar de muitas coisas deixarem de ser como eram antes

Vacinação a todo o gás para travar terceira vaga, retoma económica em máximos históricos a pautar trajeto para a nova normal, mundo mais digital, mais sustentável, mas também mais desigual, com muitas incertezas relativamente aos ajustamentos, mudanças e transformações nas vidas de muitas famílias e empresas

Índice

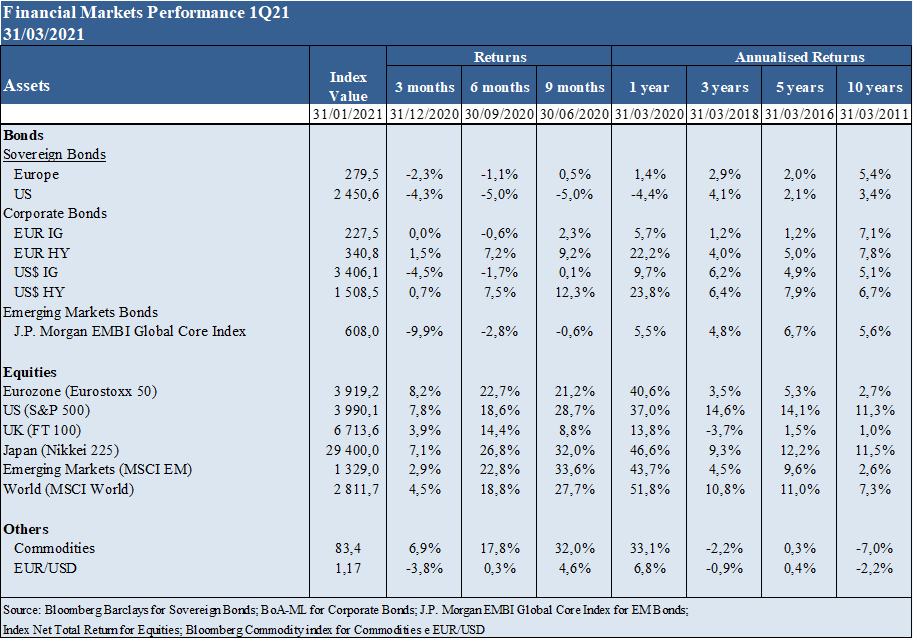

Desempenho dos mercados financeiros

Sumário executivo

Desempenho 1Q21: Depois de um 2020 mirabolante, o primeiro trimestre deste ano manteve-se positivo para os mercados acionistas, mas negativo para os obrigacionistas, com alguma volatilidade trazida pela subida das taxas de juro de longo prazo.

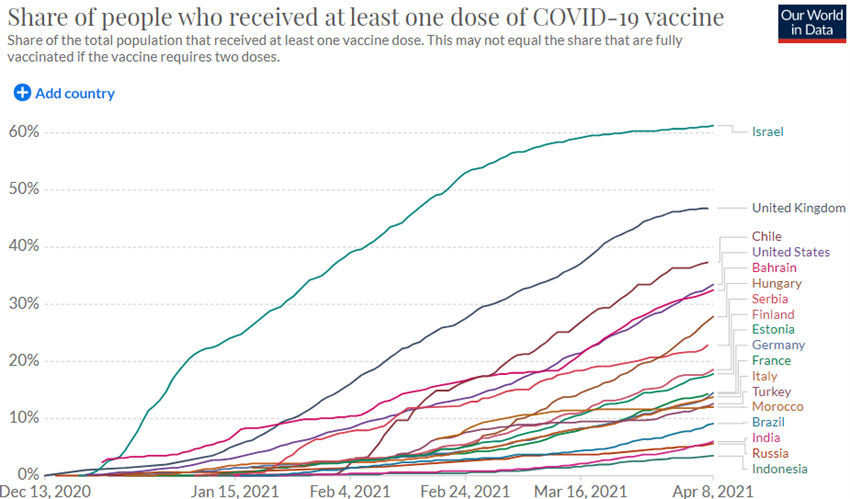

Status Covid-19: A vacinação prossegue a todo o gás com Israel, os EUA e o Reino Unido num excelente ritmo, e a Europa Continental atrasada, tendo surgido o fantasma de uma terceira vaga nalguns países.

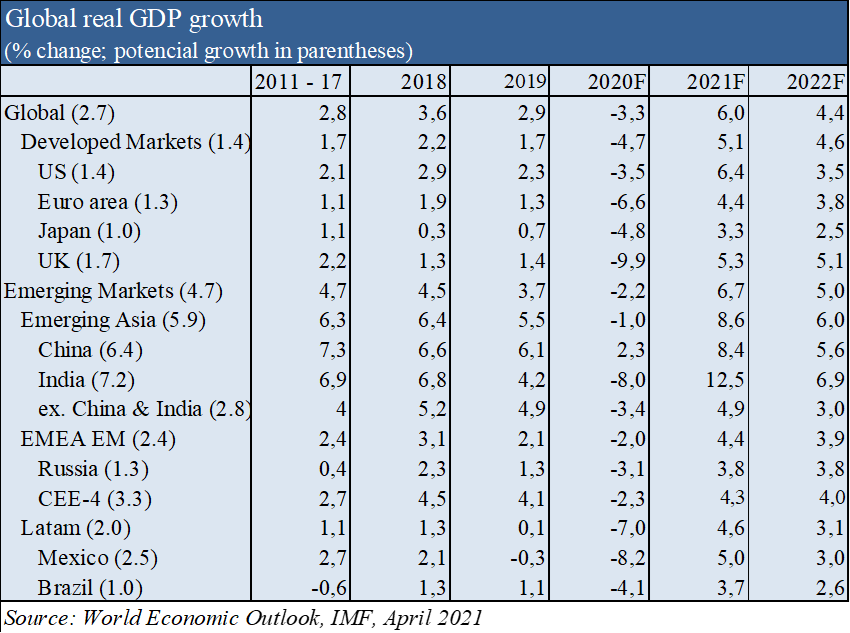

Contexto Macro: Após uma contração económica do PIB mundial de -3,3% em 2020 preveem-se crescimentos de +6,0% e de 4,4% em 2021 e 2020 respetivamente, recuperando de -4,7% para 5,1% e 4,6% nas economias avançadas, e de -2,2% para 6,7% e +5,0% nas economias emergentes, respetivamente, de acordo com as últimas previsões de abril do FMI.

Contexto Micro: Decorridos pouco mais de um ano do início da pandemia e 4 meses da descoberta e implementação da solução sanitária, aos recordes históricos negativos de 2020 seguem-se agora os recordes históricos positivos dos indicadores económicos instantâneos e avançados.

Políticas económicas: Os governos reforçam os apoios, com destaque para os $1,9Tr de apoios (8% do PIB) nos EUA e os €750Bn do programa NextGen na União Europeia, enquanto os bancos centrais mantêm as taxas de juro oficiais baixas e os fortes programas de compra de ativos.

Mercados acionistas: Os mercados acionistas continuaram a registar máximos históricos nos EUA e de alguns anos nas outras geografias, prosseguindo também os movimentos de ganhos mais transversais e de uma rotação das ações de crescimento para as de valor em linha com a normalização da atividade económica e a subida das taxas de juro de longo prazo

Mercados obrigacionistas: Os mercados de crédito tiveram um desempenho ligeiramente negativo devido à subida das taxas de juro soberanas de longo prazo.

Principais oportunidades: Atingir-se a imunidade de grupo mais cedo do que previsto nas principais economias para permitir um regresso mais rápido à nova normal

Principais riscos: Aumento da inflação e das taxas de juro nos EUA, novas mutações do vírus menos controláveis, vulnerabilidades de empresas e países, e excessos de mercado

Neste cenário de cada vez menor incerteza com os progressos da vacinação em curso e indicadores económicos robustos, a forte e persistente sustentação das políticas económicas continua a favorecer os mercados acionistas relativamente aos de taxa de juro e de crédito.

Desempenho dos mercados financeiros 1T21

O ano de 2020 foi um ano inolvidável nos planos de saúde, social, económico e financeiro … e o de 2021 não vai ficar atrás.

A pandemia mais grave dos últimos 100 anos provocou uma paralisação da atividade brusca e forte, mas a atuação pronta e eficaz das autoridades, assim como a rápida descoberta e produção de vacinas, possibilitaram uma retoma sem precedentes.

Contração profunda do PIB mundial anual centrada no 2º e 3º trimestre, seguida de recuperação muito pronunciada desde o início do 4º trimestre.

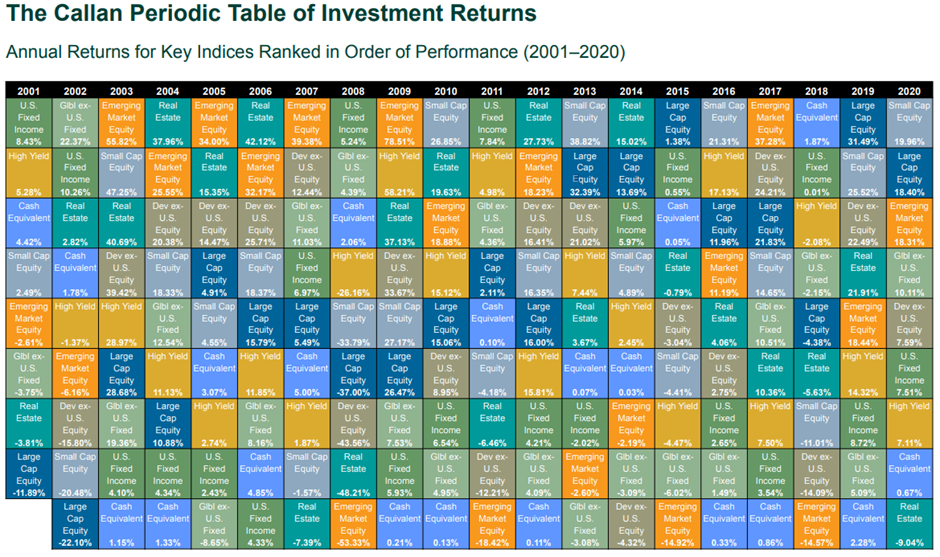

2020 e 2019 foram dois anos sucessivos em que os principais ativos tiveram desempenhos positivos como se pode observar na tabela periódica de retornos de Callan.

Ao contrário do que sucedeu no a no passado em que ambos os mercados, obrigacionistas e acionistas tiveram um excelente desempenho, o primeiro trimestre trouxe um comportamento assimétrico, favorável para os mercados acionistas e desfavorável para os das obrigações associada à subida das taxas de juro norte-americanas.

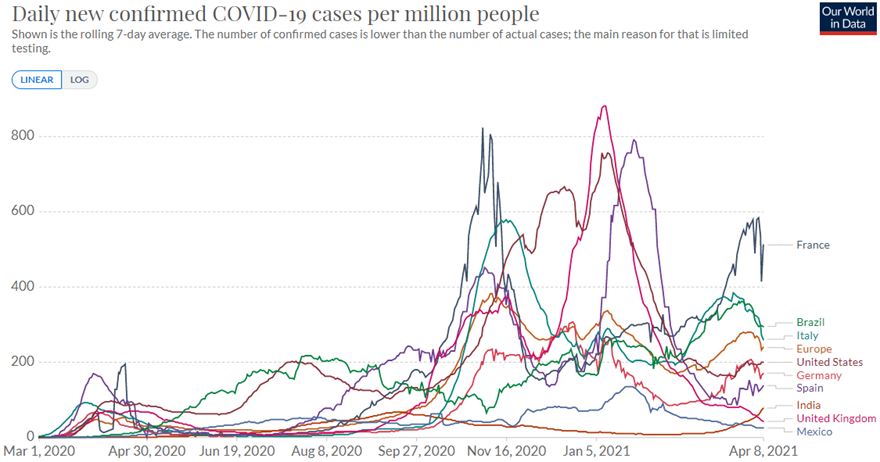

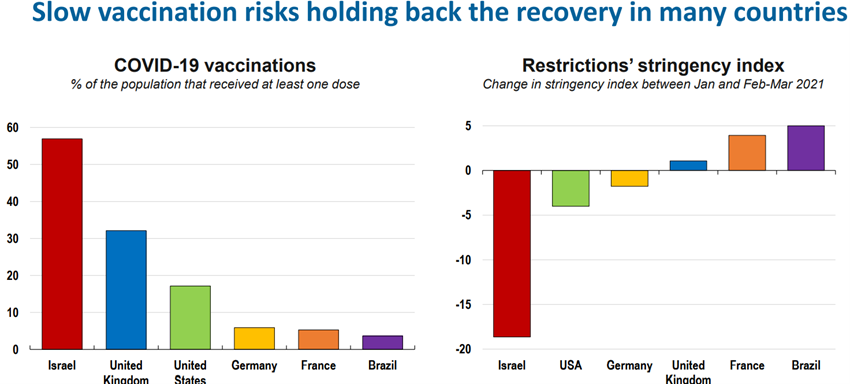

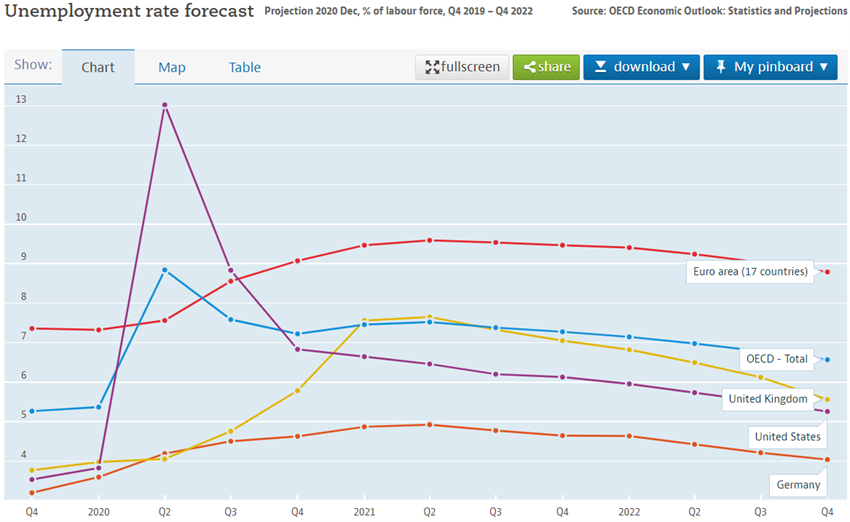

Covid-19: A vacinação prossegue a todo o gás com Israel, os EUA e o Reino Unido num excelente ritmo, e a Europa Continental atrasada, tendo surgido o fantasma de uma terceira vaga nalguns países

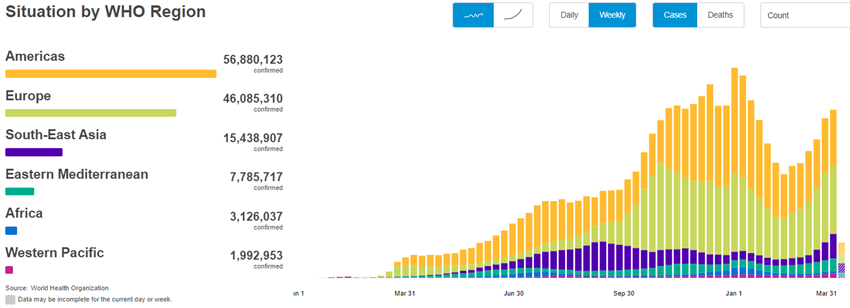

O vírus Covid-19 já ultrapassou os 131 milhões de infetados e 1,85 milhões de mortos.

Desde o seu surgimento no início de 2020 ocorreram várias vagas, com diferentes intensidades em todo o mundo, sendo que as regiões mais atingidas foram os EUA, a Europa, a América Latina e a India.

Logo após a descoberta das primeiras vacinas no último trimestre de 2020, iniciou-se um processo rápido de aprovação, produção e distribuição, estando-se atualmente na fase da vacinação a toda a velocidade.

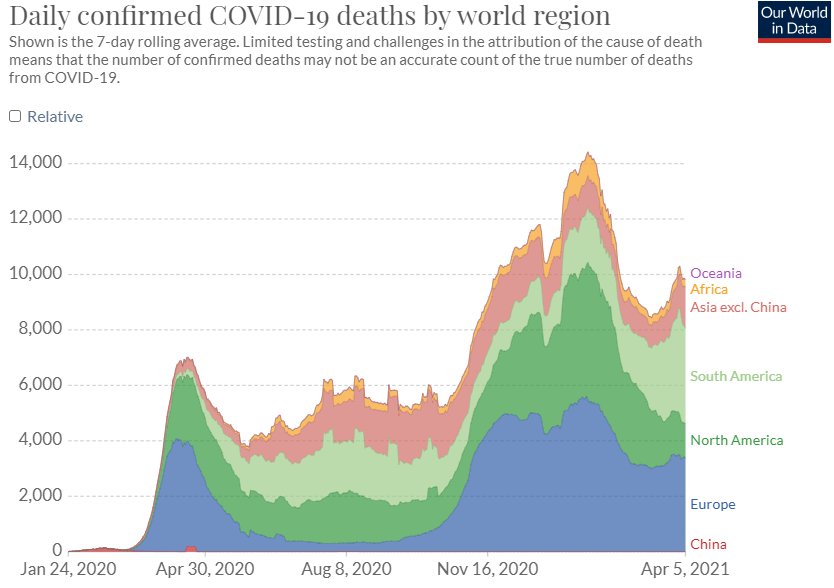

Atualmente, assiste-se a uma corrida entre a vacinação acelerada para se atingir rapidamente a imunidade de grupo e o surgimento de uma terceira vaga do vírus nalguns países, com mutações mais infeciosas e mais letais.

Tem também havido vários avanços significativos na gestão dos sistemas de saúde pública e na recuperação e tratamento dos pacientes.

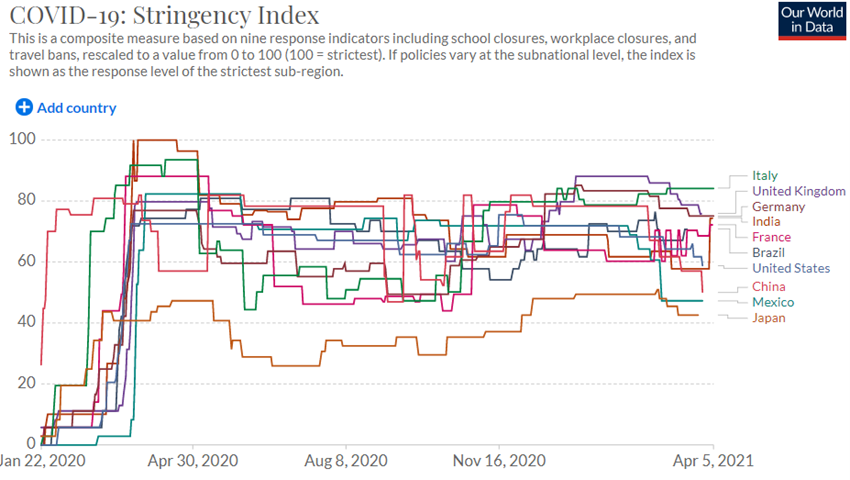

A maioria dos países em todo o mundo ainda mantém condicionada a atividade económica para gestão da contenção da pandemia, a qual é maior nos países europeus em que a taxa de infeção é mais elevada e a vacinação mais lenta.

Contexto macroeconómico

De acordo com as mais recentes previsões de abril do FMI, a economia global terá contraído -3,3% em 2020 em resultado das várias paralisações da atividade económica para conter a pandemia, e virá a ter uma retoma de +6,0% e +4,4% em 2021 e 2022 respetivamente, em resultado da forte recuperação da atividade económica com a normalização sanitária.

Espera-se que a maior parte dos países desenvolvidos atinja a imunidade de grupo durante até ao início ou durante o verão, possibilitando o regresso da normalização da atividade económica.

As autoridades de política económica nos EUA e na Europa têm mantido o propósito de fazer o que for preciso para suprir as restrições existentes e reforçado a ideia que só retirarão os apoios quando a recuperação for sustentável.

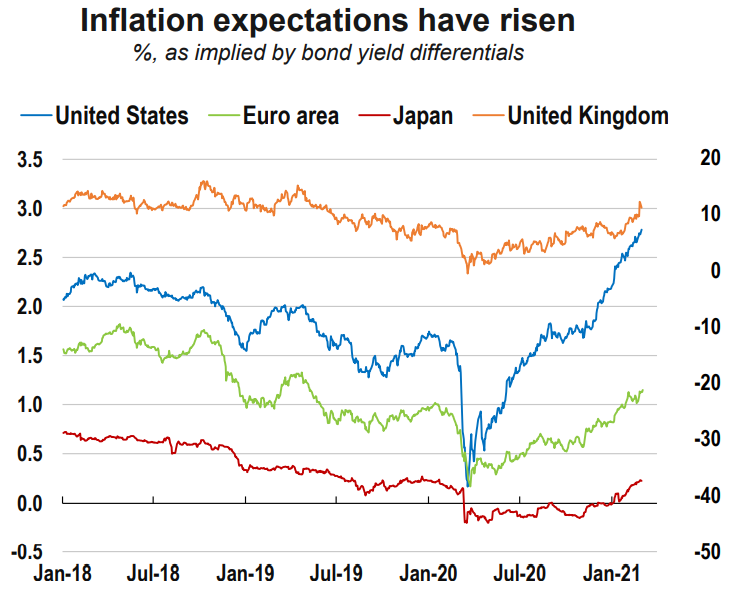

A inflação está controlada quase em todo o mundo, mas em clara subida nos EUA.

Contexto microeconómico

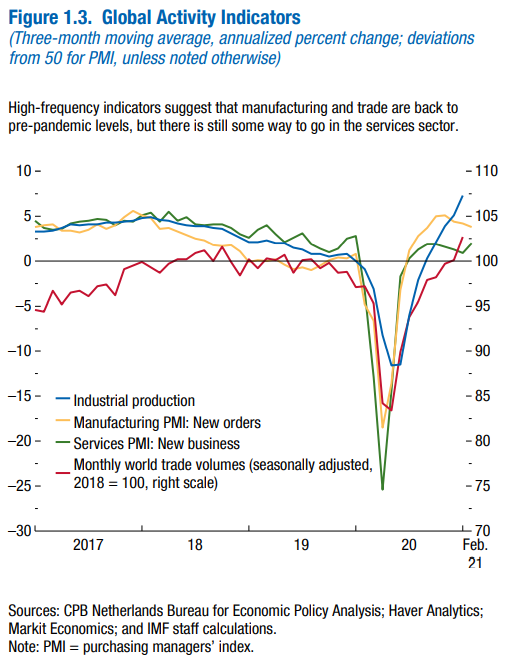

Desde o 4º trimestre do ano passado multiplicam-se os recordes históricos positivos dos vários indicadores económicos instantâneos e avançados, seja em termos de atividade económica, de emprego e de confiança de consumidores e empresários.

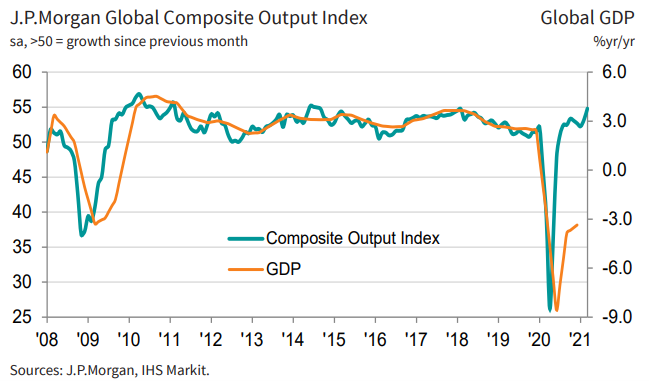

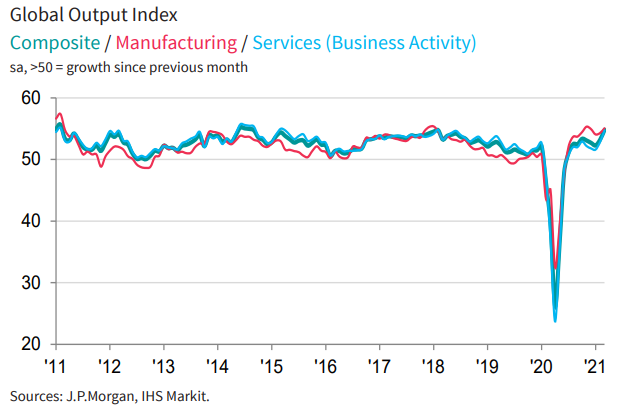

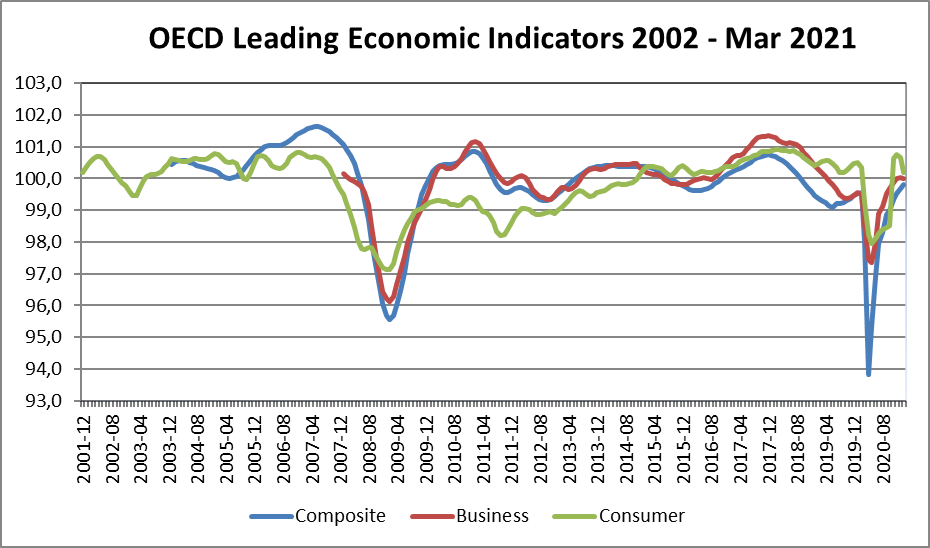

O Global Composite Output atingiu 55,8 em março, subindo por 9 meses consecutivos e registando um dos melhores registos da última década. O crescimento da indústria manteve-se sólido e o setor dos serviços continuou a recuperar. Os EUA lideraram este crescimento, com bons registos também da Alemanha, Reino Unido, India e Austrália, tendo o Brasil ficado na cauda da tabela.

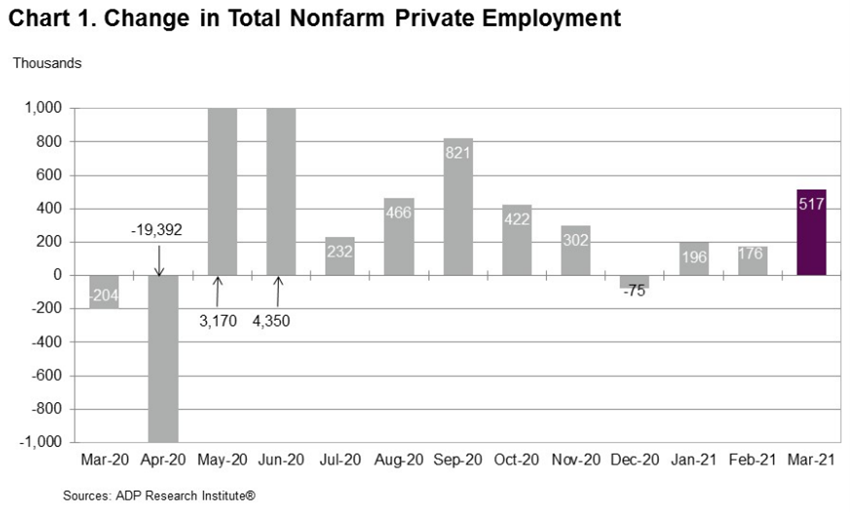

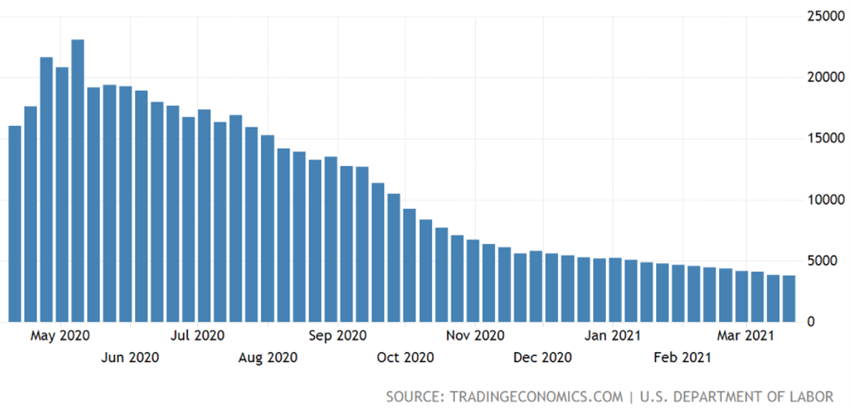

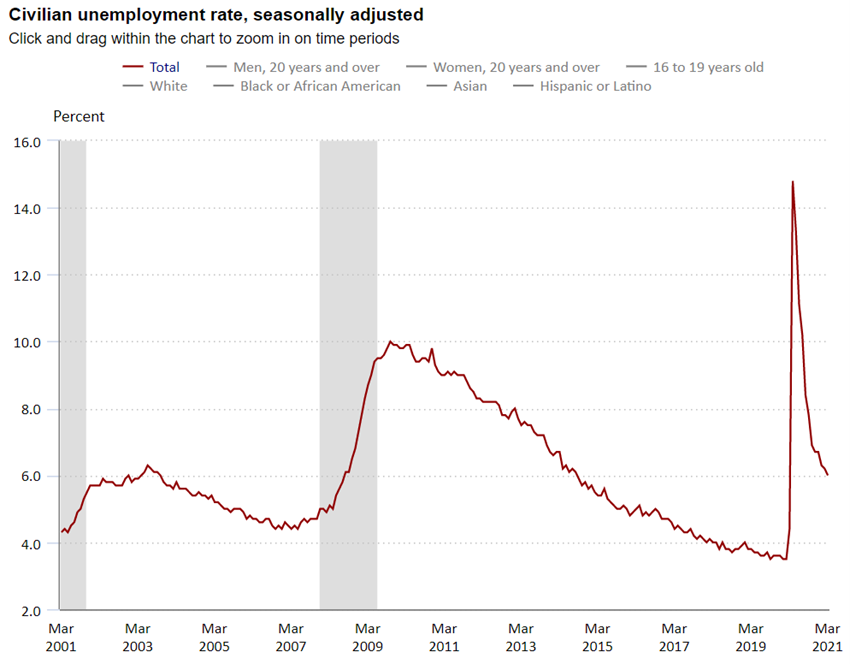

A criação de emprego continuou a subir em todos os países com destaque os 916,000 novos postos de trabalho em março nos EUA, colocando a taxa de desemprego em 6%, ainda assim 2,5 pontos percentuais acima dos níveis pré-pandemia.

Os últimos indicadores de confiança dos empresários e consumidores da OCDE registaram igualmente melhoria.

Fonte: US Continuing Jobless Claims 1Y, US Department of Labor, 08/04/21

Políticas económicas

Os esforços dos responsáveis de política económica em apoiar as famílias e as empresas afetadas prosseguem até à normalização da atividade:

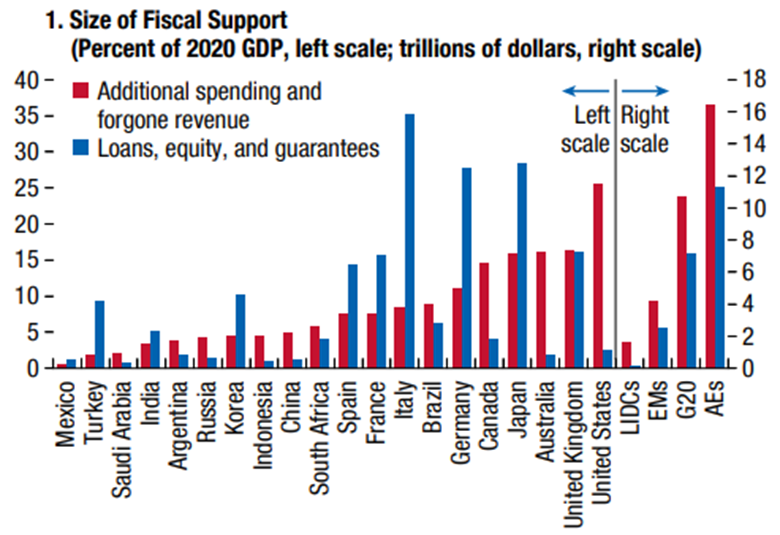

– Programas de subsídios e transferências aos setores mais atingidos, com destaque para os dos países desenvolvidos, em particular os $1,9Tr do ARP nos EUA (8% do PIB) aprovado em dezembro, e que dão continuidade aos $2,2Tr de CARES de março;

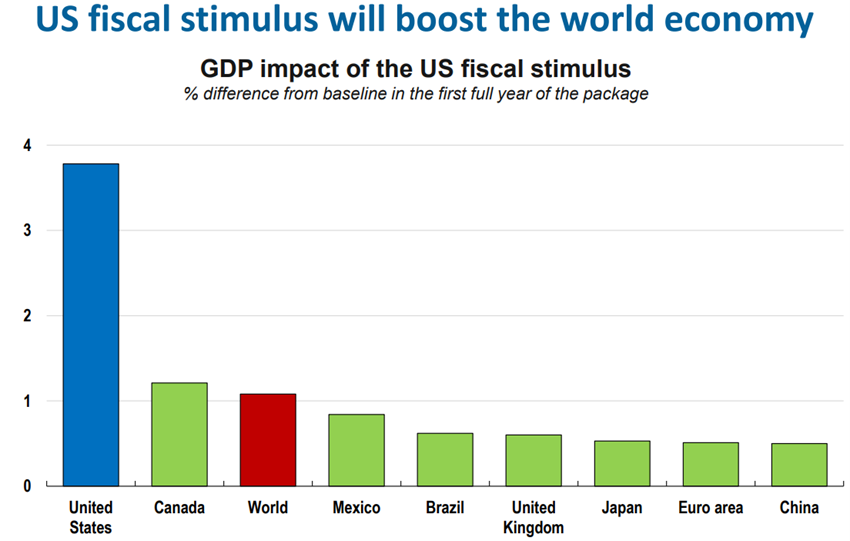

– Programas de investimento a médio prazo também nestes países desenvolvidos, salientando-se o NextGen da União Europeia no valor de €750Bn e o projeto de $2Tr a $3Tr defendido por Biden para os EUA, dirigidos a modernização de infraestruturas, digitalização, educação e saúde;

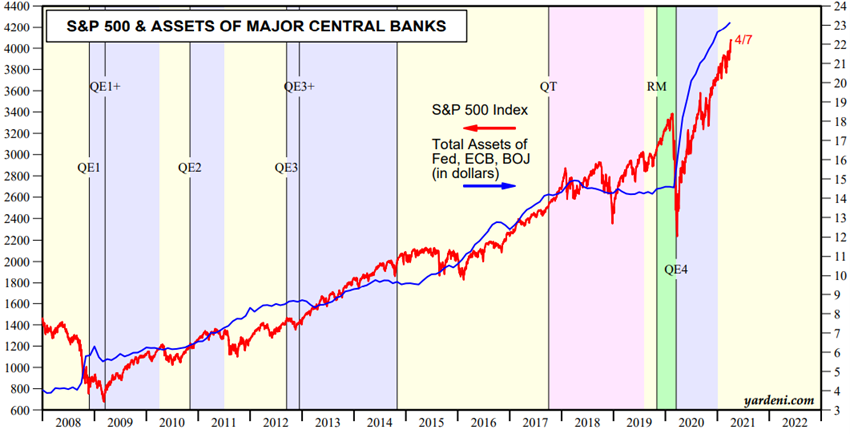

– Manutenção das taxas de juro diretoras para níveis próximos de zero e até negativos e forte reforço dos programas de compra de ativos pelos bancos centrais em todo o mundo.

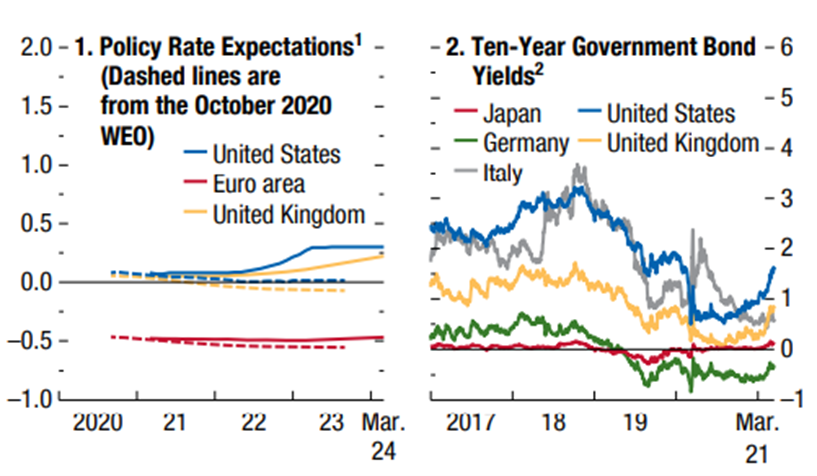

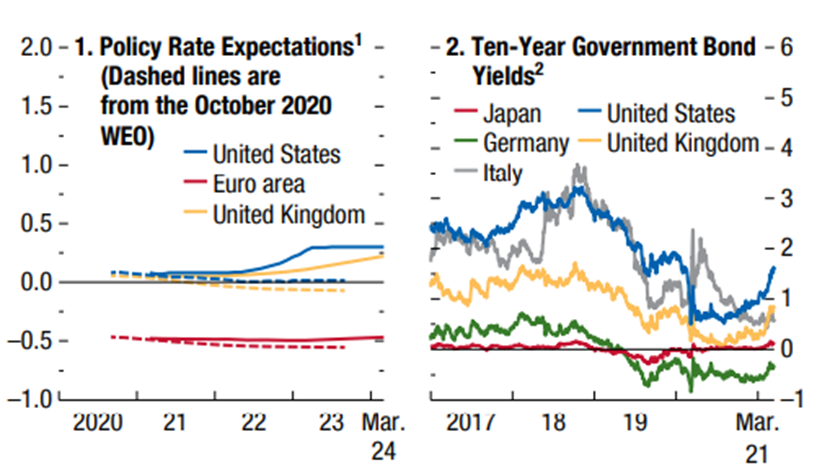

As taxas de juro de curto prazo estão negativas na Zona Euro, Japão e Suíça. As taxas de juros dos títulos do tesouro a 10 anos estão próximas de zero na Zona Euro, Japão e Suíça, mas estão em subida nos EUA acompanhando a subida da inflação.

Prevê-se que as taxas de juros de referência dos bancos centrais se irão manter muito baixas na zona Euro e nos EUA no médio prazo.

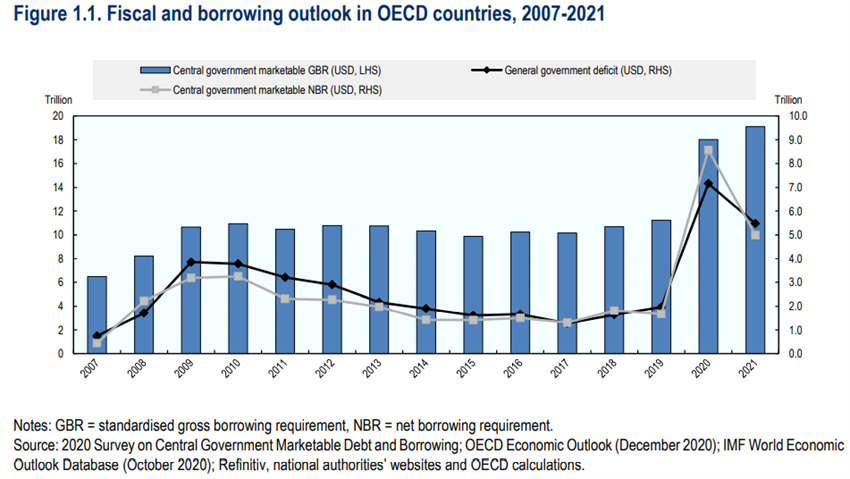

A transferência de fundos sem precedentes do Estado para o setor privado, tem sido financiada em boa parte por criação monetária, agravando fortemente os desequilíbrios orçamentais e monetários.

Em resultado destes programas, as necessidades líquidas de financiamento dos governos aumentaram de $1,7Tr em 2019 para $8,6Tr em 2020, o que é mais do que o valor acumulado dos últimos 5 anos, começando agora a discussão de medidas mais estruturais de financiamento, incluindo, por exemplo, o aumento de impostos nos EUA.

Fonte: World Economic Outlook Update, IMF, April, 6, 2021

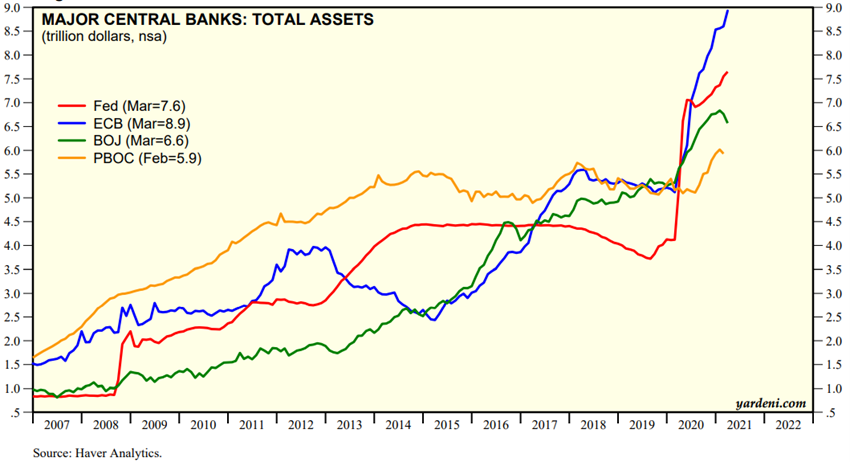

Fonte: Major Central Bank Total Assets, Yardeni Research, April, 8, 2021

Fonte: OECD Sovereign Borrowing, March 2021

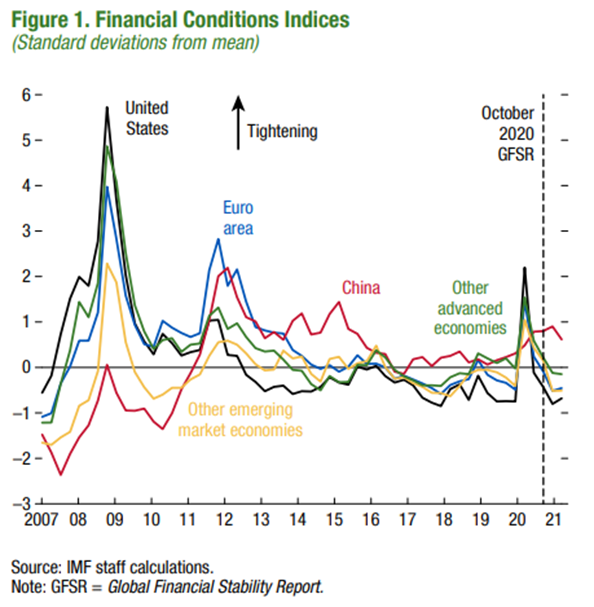

As condições financeiras globais melhoraram com as ações dos governos e bancos centrais em todo o mundo e o bom desempenho dos mercados financeiros

Os apoios concedidos por governos e bancos centrais em todo o mundo melhoraram as condições financeiras, tendo inclusivamente o rendimento disponível e as poupanças das famílias aumentado em países como os EUA, Reino Unido, Alemanha, etc.

A recuperação dos preços dos ativos de riscos que se seguiu à queda e a diminuição das taxas de juros de referência também conduziu a uma melhoria global das condições financeiras.

Fonte: Global Financial Stability Update, IMF, Apr 2021

Fonte: Central Banks:Monthly Balance Sheets, Yardeni Research, Apr, 8, 2021

Avaliação dos mercados

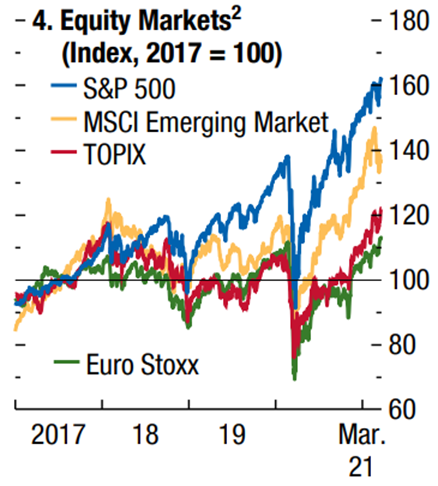

Os mercados acionistas em todo o mundo mantiveram desempenhos positivos no 1º trimestre, registando máximos históricos nos EUA e de alguns anos nos principais países europeus e asiáticos.

Este movimento tem sido suportado pelas políticas económicas, aumento do prémio de risco e da rotação de ativos associada as baixas taxas de juro.

Desde o último trimestre do ano passado o desempenho tem sido mais transversal e com rotação das ações de crescimento para as de valor, em linha com a antecipação do regresso à normalidade, e em reação à subida das taxas de juro nos EUA.

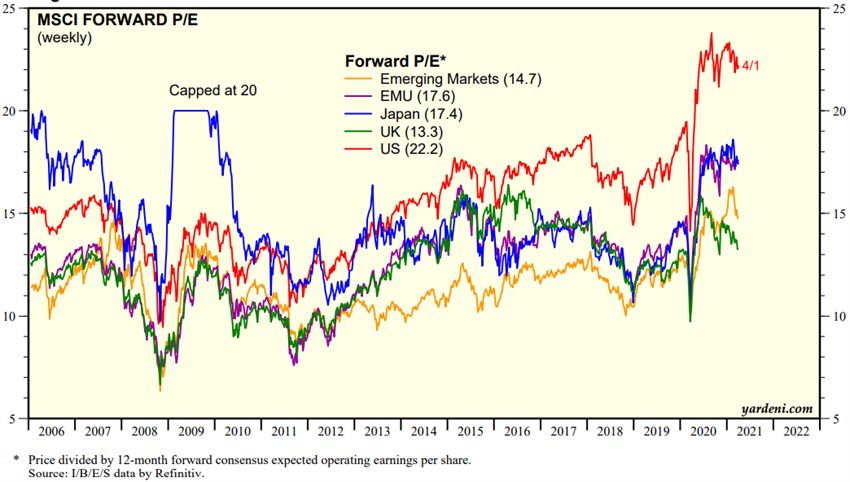

A avaliação do mercado acionista global e nas várias regiões está acima da média de longo prazo. O PER de 22,2x para os EUA está bem acima da média e próximo de máximos. Os PER de 17,6x na Zona Euro, de 17,4x no Japão e de 14,7x nos mercados emergentes estão também acima da média.

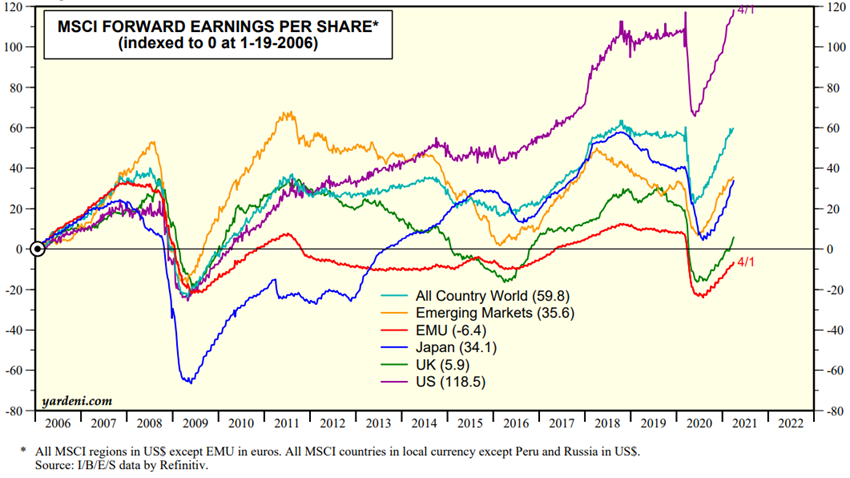

As estimativas dos resultados por ação do consenso dos analistas já superam os níveis de pré-pandemia nos EUA e no mundo, estando ainda abaixo nos mercados emergentes, no Japão, e sobretudo no Reino Unido e na União Europeia.

A época de resultados do primeiro trimestre nos EUA que começa em breve e perdurará pelas próximas 3 semanas (na Europa inicia-se em finais do mês), será importante para validar e estabilizar as projeções e evolução dos resultados por ação.

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, Apr, 7, 2021

Fonte: Global Index Briefing: MSCI Metrics Comparisons, Yardeni Research, Apr, 7, 2021

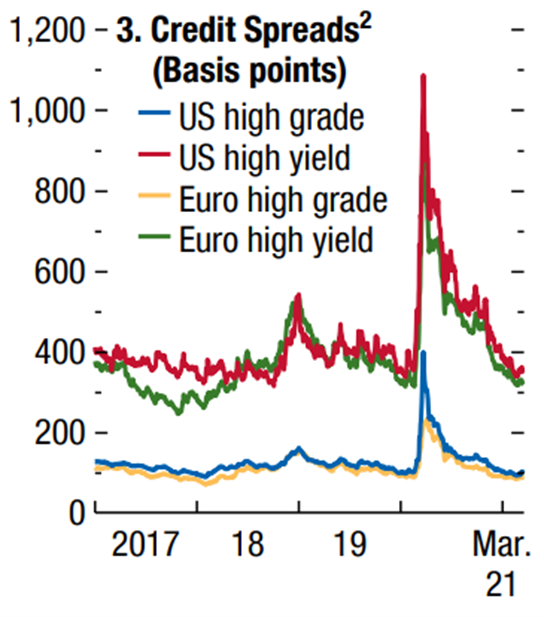

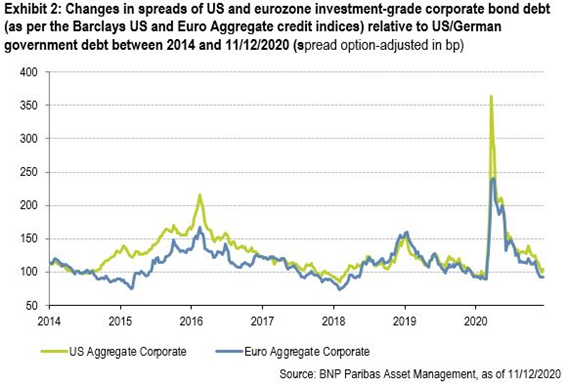

Mercados obrigacionistas: Os mercados de crédito tiveram um desempenho ligeiramente negativo devido à subida das taxas de juro soberanas de longo prazo

O aumento da taxa de inflação nos EUA provocou uma subida das taxas de juro da dívida soberana de médio e longo prazo que se estendeu às demais obrigações, com a consequente perda do valor das mesmas.

Os bancos centrais em todo o mundo assumiram manter as taxas de referência a níveis baixos e os programas de injeção monetárias de compra ativos para estimular as economias até ao regresso à normalidade.

As taxas de juro de médio e longo prazo das obrigações do tesouro estão em mínimos históricos em quase todo o mundo com exceção dos EUA.

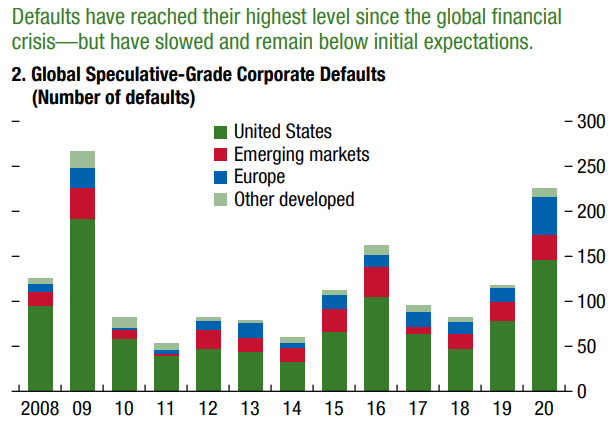

Em 2020 não houve um aumento dos incumprimentos tão significativo quando se esperava devido aos apoios governamentais concedidos à sustentação da atividade.

Fonte: World Economic Outlook, IMF, Apr, 6, 2021

Fonte: Global Financial Stability Report Update, IMF, Apr 2021

Principais oportunidades

A determinação das autoridades em sustentar a recuperação é a melhor garantia de suporte ao crescimento da atividade económica, esperando-se o regresso aos níveis pré-pandémicos em 2021 nos EUA e em 2022 para os principais países europeus.

O gigantesco processo de vacinação em curso, sobretudo nos países desenvolvidos, poderá antecipar a imunidade de grupo nestes países prevista acontecer até ou durante o verão, libertando a atividade económica.

Principais riscos

Se houver um aumento da inflação e subida dos juros de longo prazo maior do que o previsto nos EUA, haverá um impacte negativo direto no mercado obrigacionista, e negativo indireto no mercado acionistas decorrente da menor valorização dos fluxos de caixa futuros.

Existe o risco de que as vacinas que se têm mostrado eficazes relativamente às várias mutações do vírus, mais infeciosas e letais, poderão não o ser face a uma nova mutação mais difícil de controlar e combater.

O combate à pandemia agravou as fragilidades e vulnerabilidades de empresas de alguns setores, e também de países, por exemplo a Turquia, África do Sul e o Brasil, que terão uma capacidade de recuperação mais difícil.

Os excessos de mercado que temos visto nalgumas valorizações de empresas cotadas puxadas por investidores de retalho ou por “hedge funds” muito alavancados poderão ter efeitos nefastos e mais profundos do que os primeiros avisos recentes (por exemplo, Gamestop e Archegos).

{kind=link}