Índice

Desempenho dos mercados financeiros

Sumário executivo

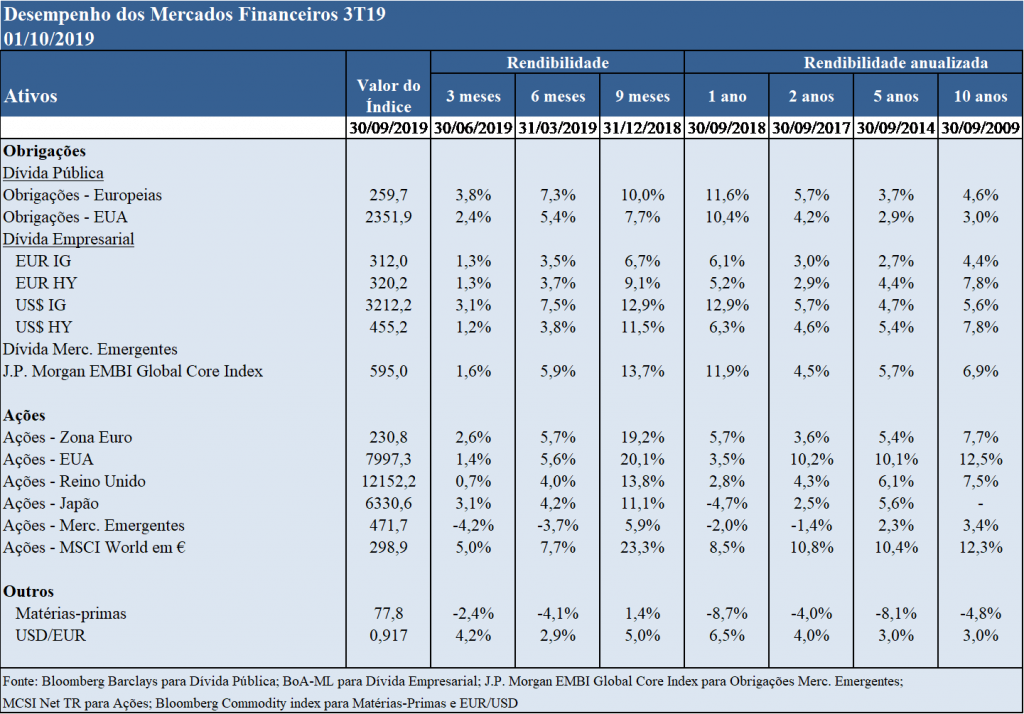

- Os mercados acionistas tiveram um desempenho muito positivo nos mercados desenvolvidos nos primeiros três trimestres do ano, com destaque para as valorizações de cerca dos 20% nos EUA e na Zona Euro, e com volatilidade muito baixa. Os mercados obrigacionistas também tiveram um desempenho positivo neste período, embora com valorizações menos expressivas de entre 7% a 13%. As matérias-primas tiveram uma ligeira valorização e o dólar apreciou-se 5% face ao euro.

- Esta evolução positiva dos mercados financeiros, em geral, ao longo do ano, deveu-se fundamentalmente à alteração da política monetária norte-americana, que não só interrompeu o ciclo esperado de subida das taxas de juro como inclusive as reduziu, e a algum aliviar dos riscos geopolíticos (guerra comercial, Itália, Espanha, Brexit e Hong Kong).

- Praticamente todos os indicadores macro e micro data a nível mundial têm vindo a deteriorar-se nos últimos tempos com a escalada do protecionismo a acelerar a ameaça de Japanização: abrandamento económico, baixa inflação, rendibilidades implícitas zero ou negativas ameaçam estagflação, deflação ou recessão.

- Os resultados das empresas mantêm-se altos e em crescimento, embora com revisões do ritmo em baixa. As avaliações dos mercados acionistas estão em linha com a média histórica.

- As margens operacionais das empresas e a confiança dos consumidores, são a exceção, mantendo-se a nível elevado.

- As taxas de juro estão a níveis muitíssimo baixos em todos os prazos com mais de $16 biliões de obrigações a taxas negativas ou cerca de ¼ do mercado total e ½ do mercado excluindo os EUA.

- Mercados acionistas ligeiramente sobreavaliados nos EUA e subavaliados em todas as restantes regiões, sobretudo na Zona Euro.

- Mercados obrigacionistas genericamente caros, com taxas de referências negativas na maioria dos países europeus desenvolvidos e Japão e spreads de crédito próximos de mínimos históricos.

- Procura de rendibilidade favorece o investimento em mercados acionistas relativamente aos mercados obrigacionistas.

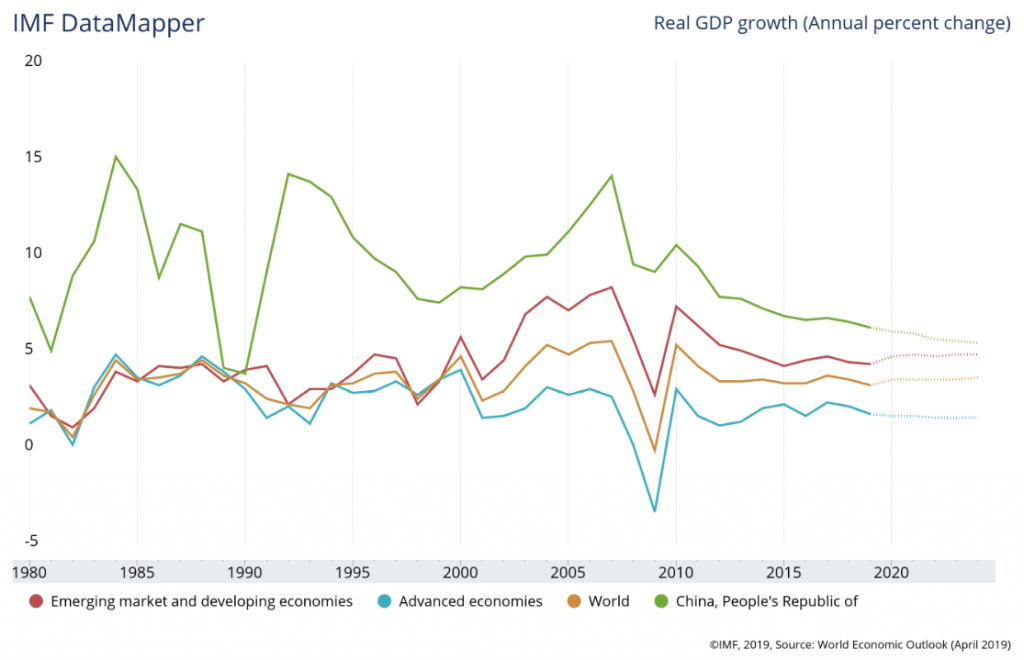

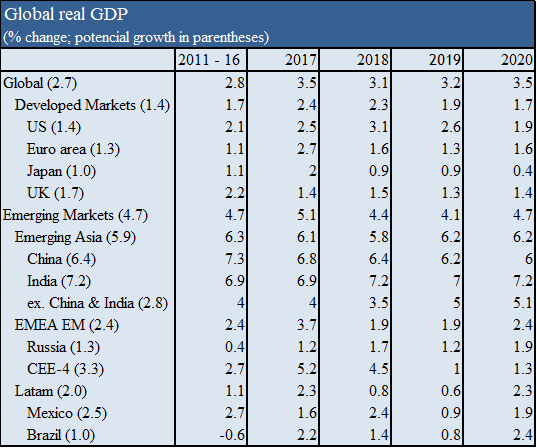

- Apesar da desaceleração e dos receios de estagflação e até mesmo recessão, o PIB real mundial continua a crescer a 4% acima dos 3,5% da média do longo prazo e do nível potencial.

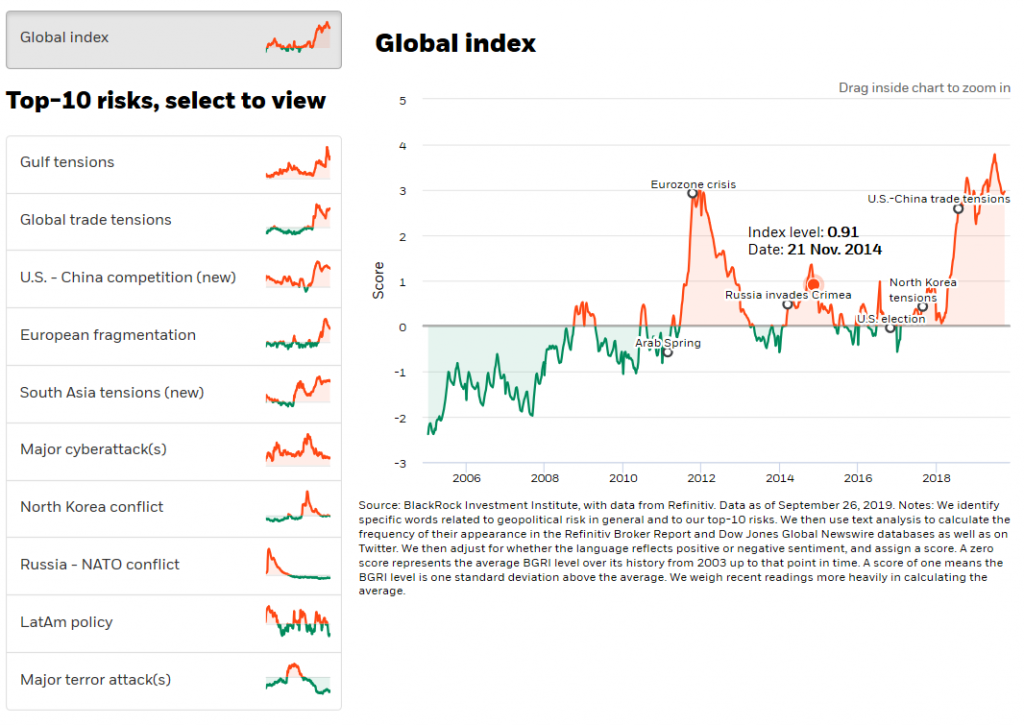

- Os riscos geopolíticos, designadamente a guerra comercial entre a China e EUA, Brexit, protestos em Hong Kong e as tensões no Golfo Pérsico, são a maior condicionante do desempenho dos investimentos no curto prazo, embora com sinais de atenuação pelo abandono da lei da extradição para a China por Hong Kong e pela possibilidade de retoma das conversações de comércio entre EUA e China em outubro.

- Deve manter-se a alocação central definida às diferentes subclasses de ativos dos mercados financeiros, com alguma sobre ponderação de ações relativamente às obrigações, e da Zona Euro e Japão relativamente aos EUA no que se refere aos mercados acionistas,

Desempenho dos mercados financeiros 3T19

Contexto macroeconómico: Abrandamento económico mundial, mas a níveis acima do potencial e descida da taxa de inflação nas economias desenvolvidas

- O crescimento do PIB em termos reais prossegue a tendência de desaceleração embora mantendo-se a um nível de 4%, superior aos 3,5% da média de longo prazo.

- Este abrandamento é esperado tanto nas economias avançadas como nos países emergentes, neste caso e em particular na China.

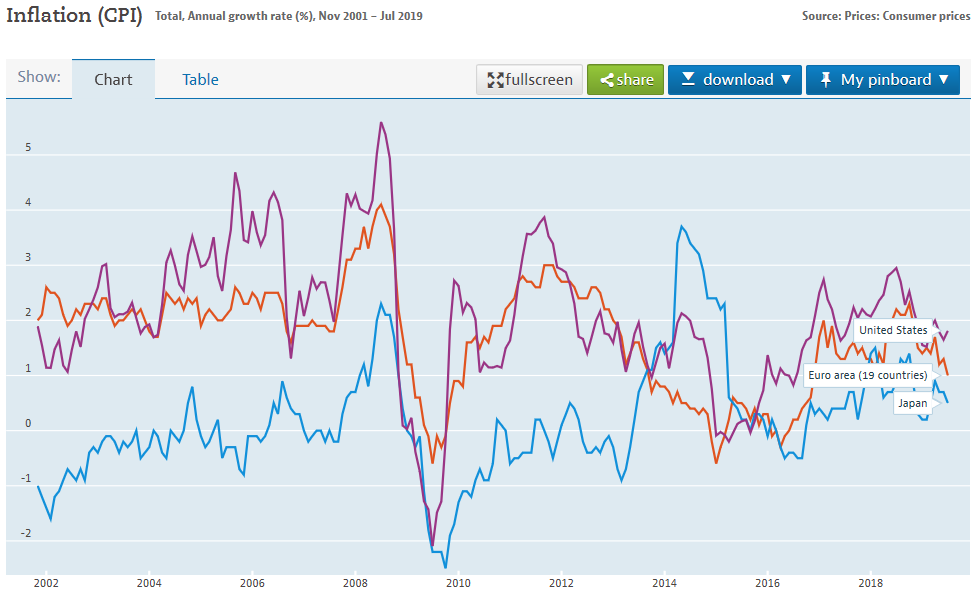

- A taxa de inflação tem estado estável em quase todas as principais geografias, em torno dos 2% nos EUA, 1% na zona Euro e 0,5% no Japão.

- As maiores economias avançadas registam níveis historicamente baixos de desemprego.

- A guerra comercial EUA/China intensificou-se durante o primeiro semestre, com um aumento das tarifas e a extensão a um maior número de bens de ambos os lados, deteriorando os níveis de comércio internacional.

Contexto macroeconómico: Políticas monetárias expansionistas nas maiores economias, com redução das taxas de juro pelos bancos centrais

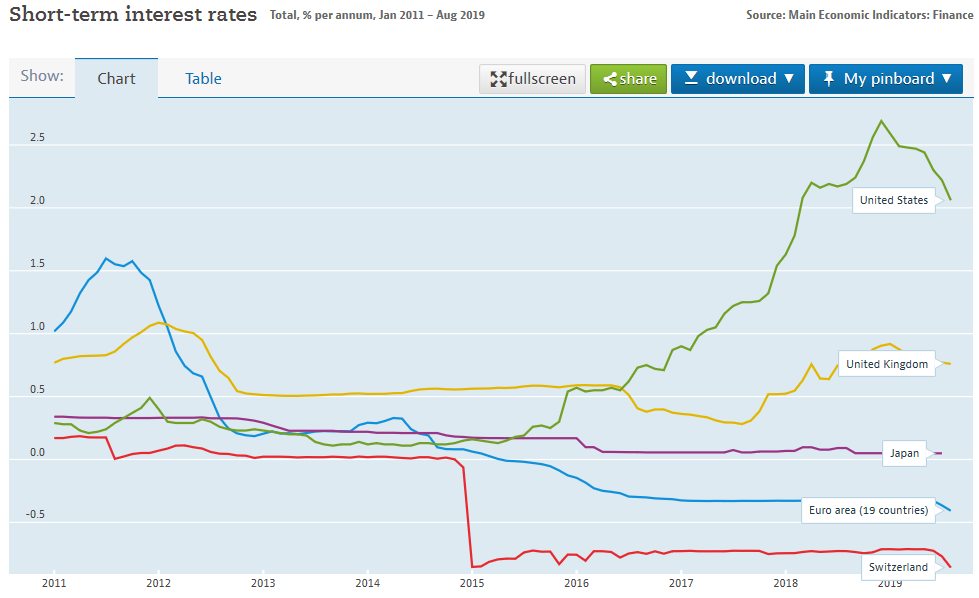

- Os recentes sinais de arrefecimento económico, a ameaça de recessão e a contenção da inflação, fizeram com que os principais bancos centrais desenvolvessem políticas monetárias expansionistas, inclusive a FED que reverteu o ciclo de aumento das taxas de juro dos últimos 2 anos e fez um corte de taxas em junho

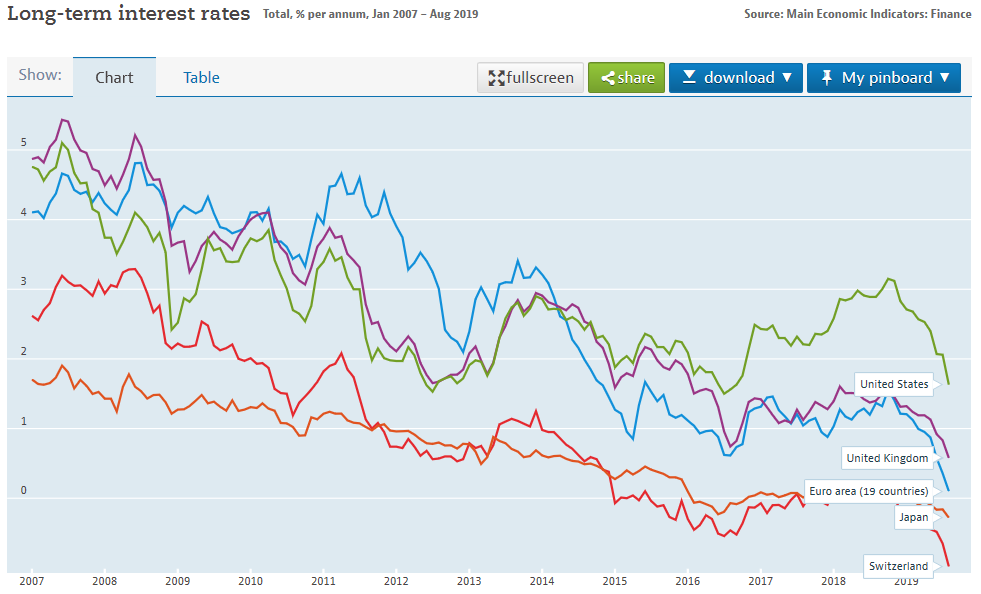

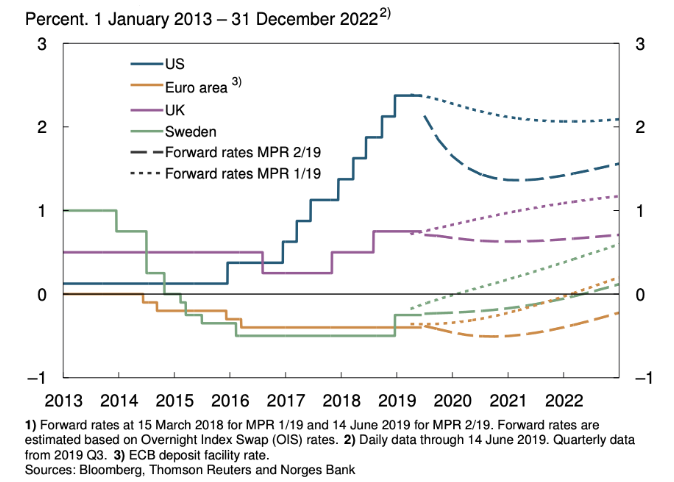

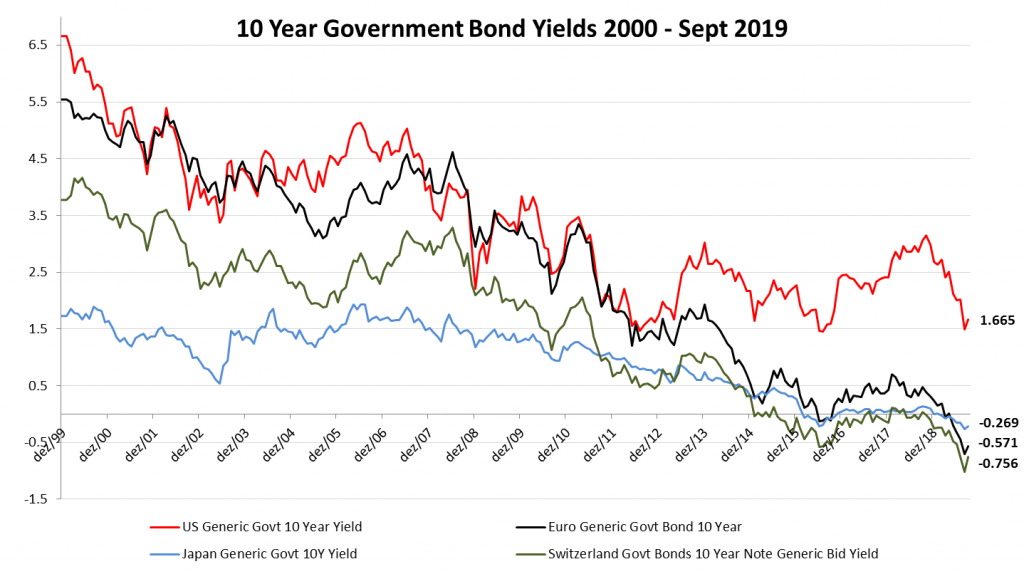

- As taxas de juros dos títulos do tesouro têm vindo a descer de forma acentuada em todos os prazos.

- Prevê-se que as taxas de juros de referência dos bancos centrais se irão manter negativas na zona Euro por um período prolongado e que poderá ir até 2024/2025, e que as dos EUA andem à volta dos 2%.

Contexto macroeconómico: Política orçamental neutra e limitada nas maiores economias, e acentuação dos riscos políticos nos EUA, China e Europa após alguma atenuação no primeiro quadrimestre do ano

- A política orçamental tem estado praticamente neutra nos últimos anos e os países têm pouca margem de manobra ao nível do deficit público (com exceção da Alemanha e Holanda).

- O impacte da política fiscal no estímulo do crescimento económico tem sido limitado.

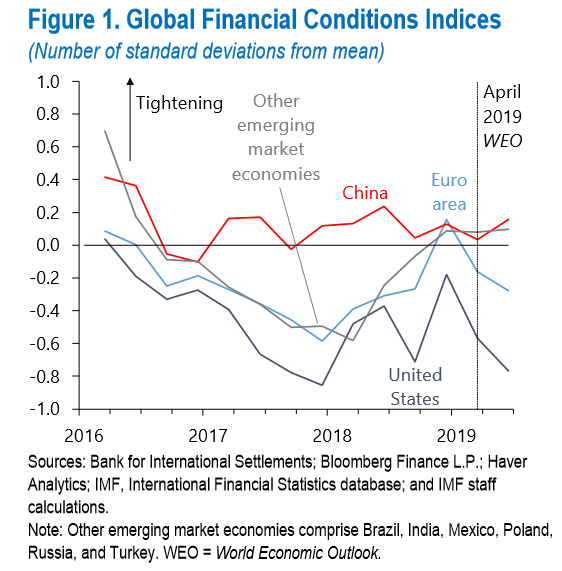

- As condições financeiras globais têm sido mais acomodatícias nos EUA e Zona Euro e neutras na China e restantes mercados emergentes.

- Os riscos políticos, depois de algum alívio no primeiro quadrimestre, recrudesceram subsequentemente com o agravamento da guerra comercial, a propagação dos movimentos de protesto (agora não só na Europa mas também em Hong Kong) e a instabilidade no Reino Unido (Brexit e governo), Itália e Espanha, tendo havido alguns sinais positivos nestas diversas frentes nos últimos tempos. Mais recentemente surgiram novos riscos, a tensão no Médio Oriente e

Contexto microeconómico: Deterioração dos indicadores avançados, mas manutenção de margens operacionais e níveis de confiança a níveis elevados

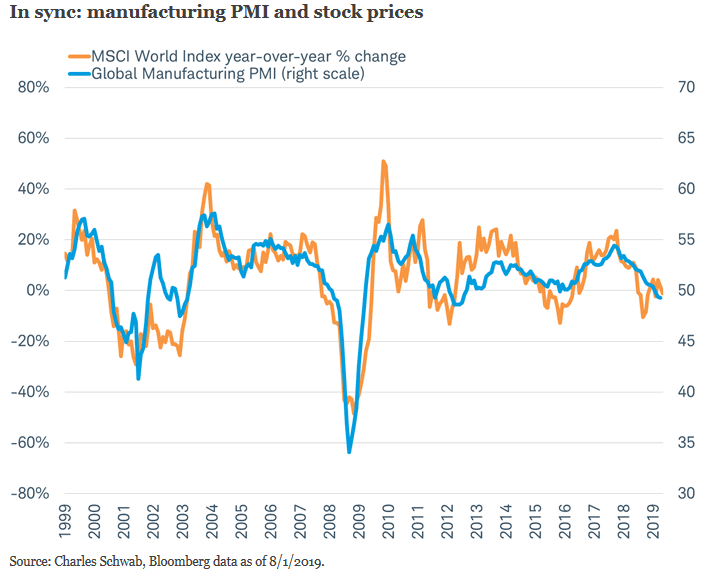

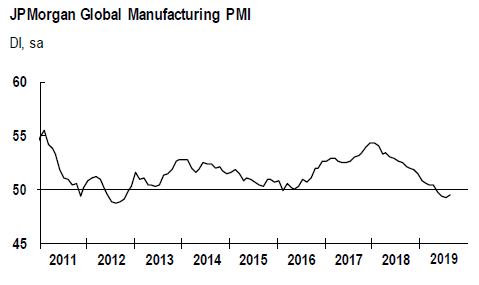

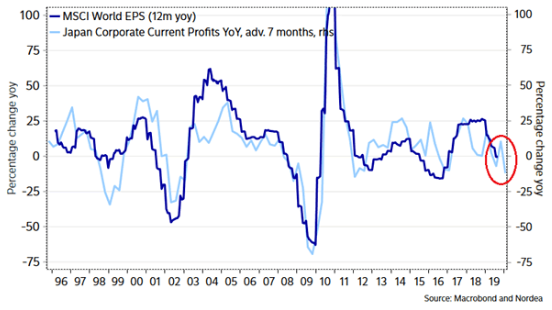

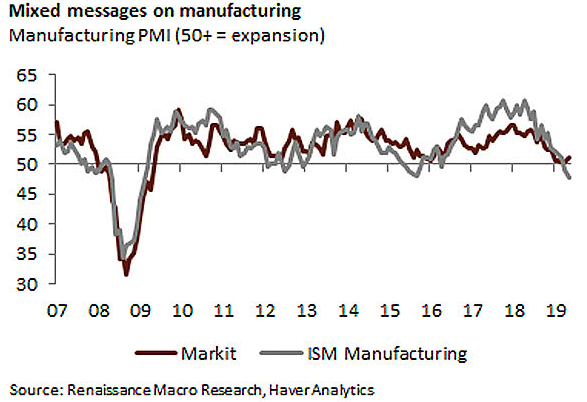

Os indicadores avançados de crescimento económico, em particular inquérito à indústria (que normalmente tem um desempenho alinhado com o do índice de mercado MSCI World), estão a deteriorar-se desde 2018.

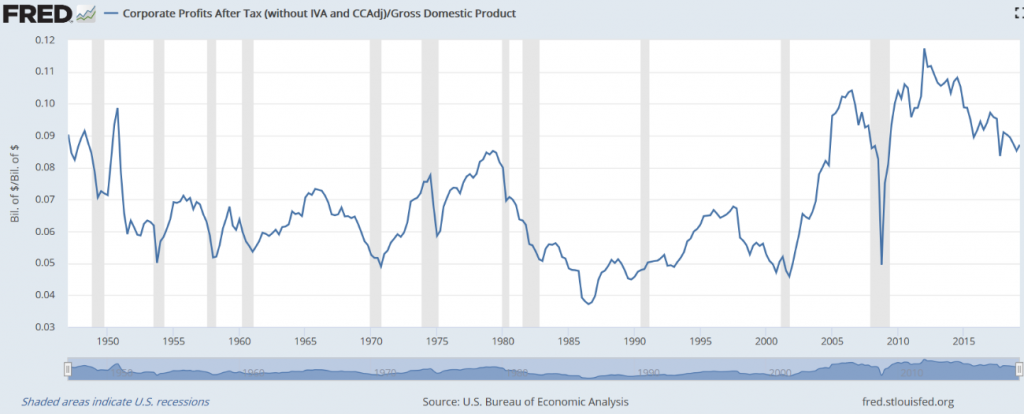

As margens das empresas mantêm-se a um nível muito elevado.

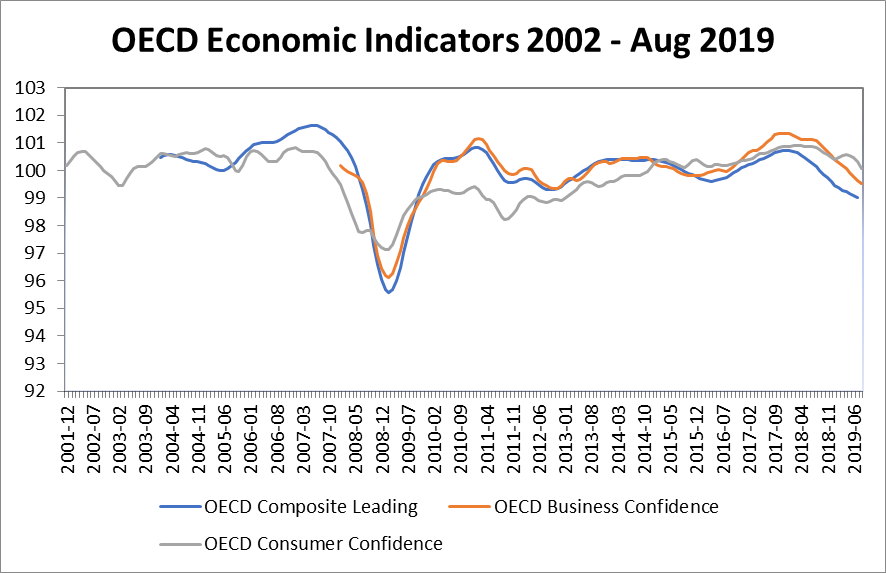

Os indicadores de confiança dos empresários e consumidores mantêm-se também altos.

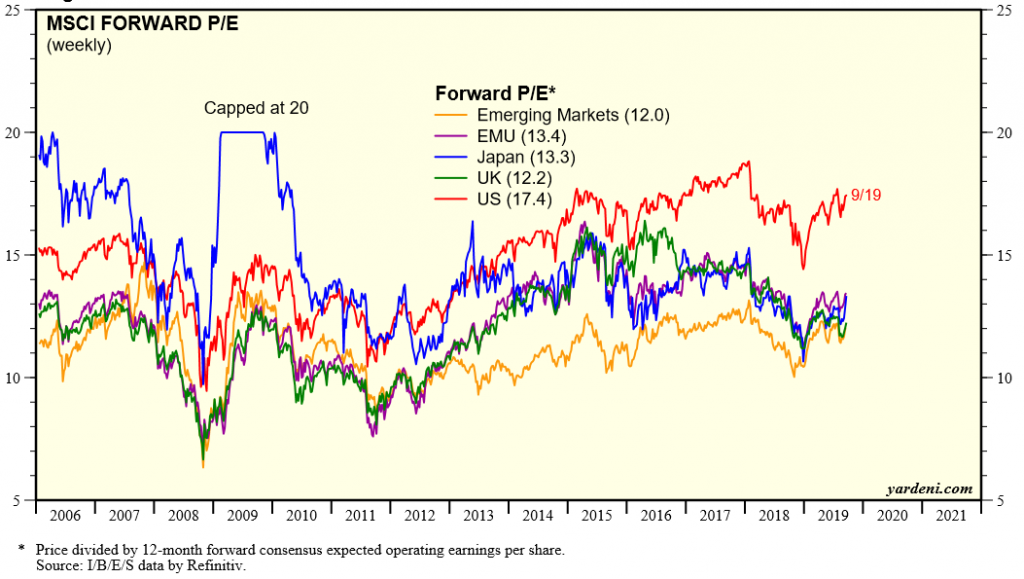

Avaliação dos mercados: Mercados acionistas em níveis justos, mas com revisões de previsões de diminuição de crescimento dos EPS

- A avaliação do mercado acionista global está razoavelmente em linha com a média de longo prazo mas com diferenças ao nível dos principais mercados. O PER de 17.4x para os EUA está acima da média, o de 13.4x na Zona Euro e de 13.3x no Japão bastante abaixo da média e o de 12x nos mercados emergentes em linha com a média. As avaliações relativas entre EUA e o Resto do Mundo estão a atingir um nível de desfasamento extremo.

- Os crescimentos de EPS estão a abrandar em todas as geografias, e as revisões de crescimento de EPS também estão em queda.

Avaliação dos mercados: Mercados obrigacionistas caros, com taxas de juro negativas na Europa e Japão, e spreads de crédito próximos de mínimos

- Mais de $16 biliões de obrigações estão com rendibilidades implícitas negativas, sobretudo na Europa e Japão, representando cerca de 1/4 do mercado mundial e quase 50% do mercado ex-EUA, em resultado da fixação de taxas de juro negativas pelos bancos centrais negativas e dos programas de compras de ativos.

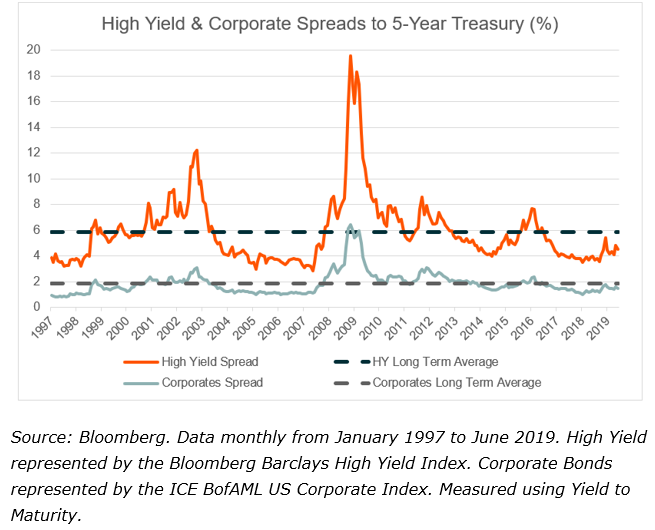

- Os spreads de crédito estão a níveis muito baixos em termos históricos em todo o mundo desenvolvido.

- Este quadro reflete a atuação da política monetária dos bancos centrais, os receios de recessão económica e as políticas de investimentos dos principais investidores institucionais (fundos de pensões, seguradoras, bancos e muitos fundos de investimento).

Principais oportunidades

- Crescimento económico acima da média de longo prazo e ao nível do seu nível potencial.

- Políticas monetárias expansionistas em todas as geografias.

- Bons indicadores de sentimento de empresas e consumidores.

- Indicadores de avaliação a níveis razoáveis.

Principais riscos

- Riscos de recessão na Alemanha em 2019, após contração do PIB no segundo trimestre, e abrandamento maior do que o esperado do ritmo de crescimento económico nos EUA (ISM de 1 de outubro registou mínimos de 9 anos) e China (produção industrial atingiu mínimos de 17 anos).

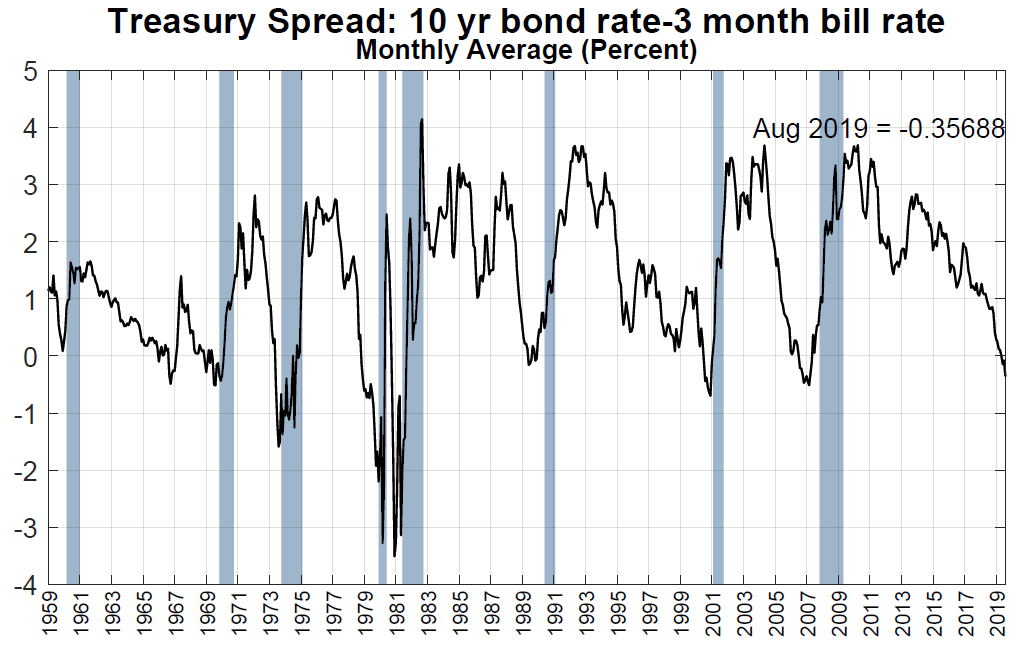

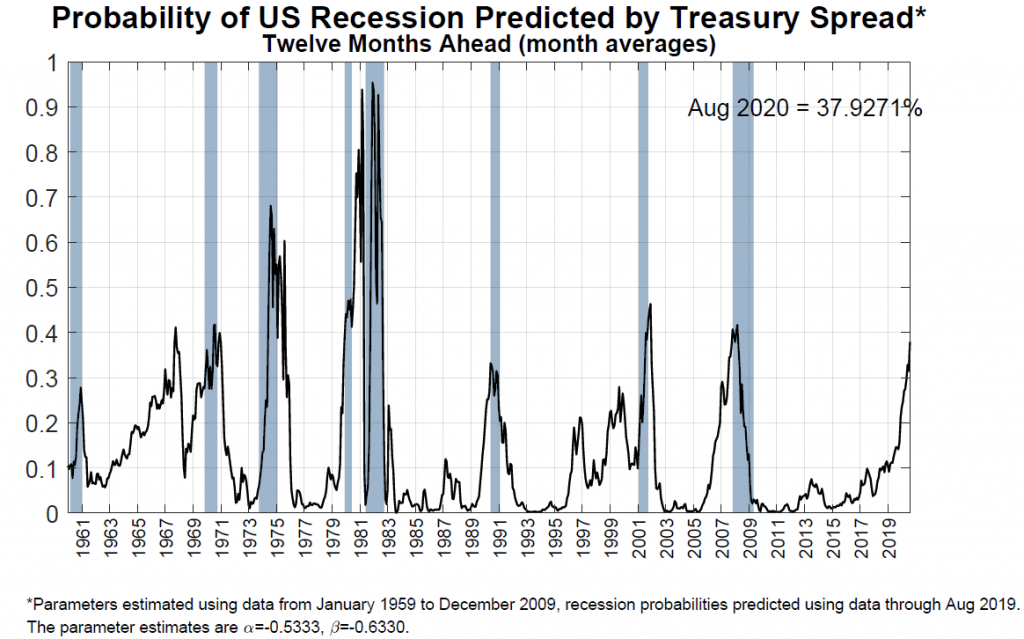

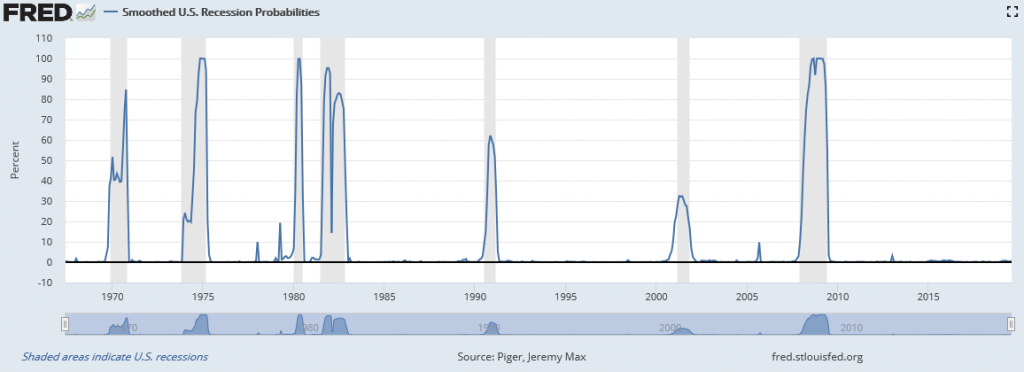

- Aumento da probabilidade de recessão nos próximos 12 meses nos EUA para 37%, de acordo com o modelo mais usado de Treasury spread da FED de Nova Iorque, sem correspondência no modelo de natureza macro da FED de St. Louis (menos de 0,98%).

- Esta desaceleração do crescimento deve-se fundamentalmente ao agravamento dos fatores geopolíticos, sobretudo ao prolongamento e escalada da guerra comercial EUA/China, mas também à instabilidade social em Hong Kong e às incertezas do desfecho do Brexit.

O link seguinte acede a um artigo recente sobre o desenvolvimento e o impacte das tensões comerciais entre os EUA e a China:

{kind=link}