Indice

Résumé exécutif

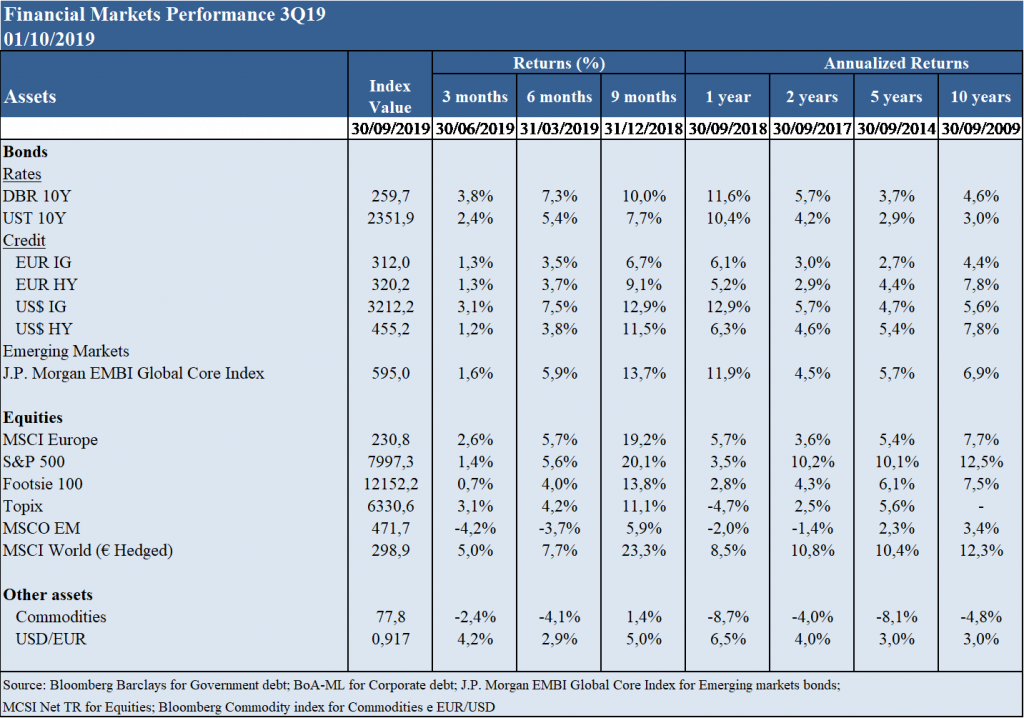

- Les marchés d’actions ont enregistré une performance très positive dans les pays développés au cours des trois premiers trimestres de l’année, principalement appréciation de 20% aux Etats-Unis et dans la zone euro et avec une très faible volatilité. Les marchés obligataires ont également affiché une performance positive au cours de cette période, même si retours moins expressifs, entre 7% et 13%. Les matières premières ont eu une légère appréciation et le dollar a gagné 5% contre l’euro.

- Cette évolution positive des marchés financiers, en générale, tout au long de l’année, est principalement due au changement de la politique monétaire aux États-Unis qui a non seulement interrompu le cycle de hausse attendu des taux d’intérêt, mais aussi les réduire, et certains atténuer les risques géopolitiques (guerre commerciale, L’Italie, l’Espagne, le Brexit et Hong Kong).

- Pratiquement tous les indicateurs de macro et micro dans le monde entier se sont détériorés ces derniers temps avec l’escalade du protectionnisme menace de la Japonisation: ralentissement économique, faible inflation, les taux d’intérêt zero ou négatifs menacent la stagflation, la déflation ou la récession.

- Le bénéfice par action reste élevé et en croissance, bien que à faible allure et avec des révisions à la baisse. Évaluations du marché des actions en termes du ratio P/E sont en ligne avec la moyenne historique.

- Marges bénéficiares et les indicateurs de confiance des entreprises et des consommateurs sont l’exception, restant à un niveau élevé.

- Les taux d’intérêt sont à des niveaux historiques extrêmement bas avec plus de 16 trillions de dollars d’obligations à taux négatifs ou environ ¼ du total marché et la moitié du marché hors États-Unis.

- Les marchés actions légèrement surévalués aux Etats-Unis et sous-évalué dans toutes les autres régions, en particulier dans la zone euro.

- Les marchés obligataires sont généralement coûteux, avec des taux d’interêt de référence négatifs dans la plupart des pays développés européens et au Japon, et les écarts de crédit sont proches des minimums historiques.

- La recherche de rendement favorise les investissements en actions par rapport aux obligations.

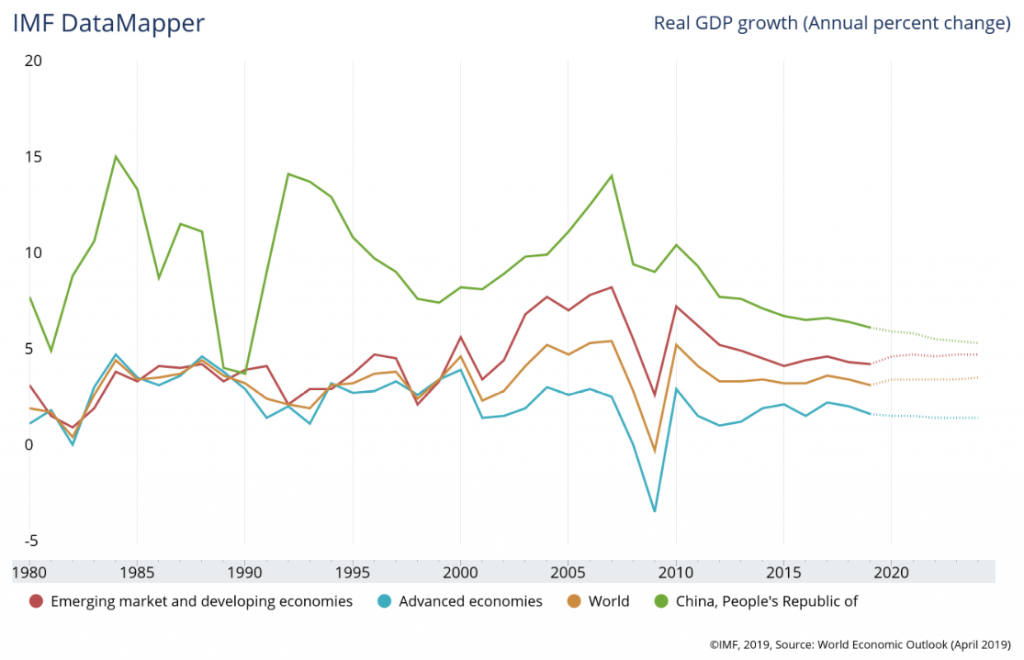

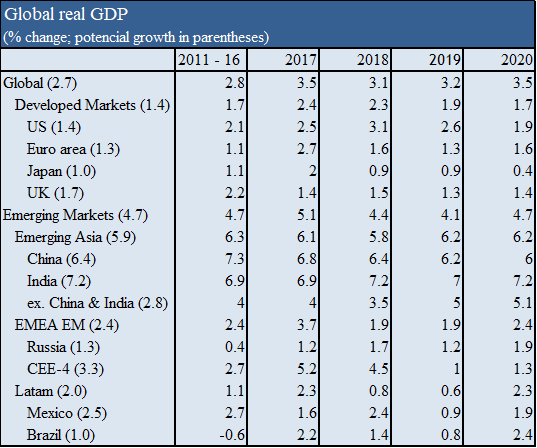

- Malgré le ralentissement de la croissance et la montée des craintes de stagflation et même en récession, le PIB réel mondial continue de croître à 4% sur 3,5% de la moyenne à long terme et le niveau potentiel.

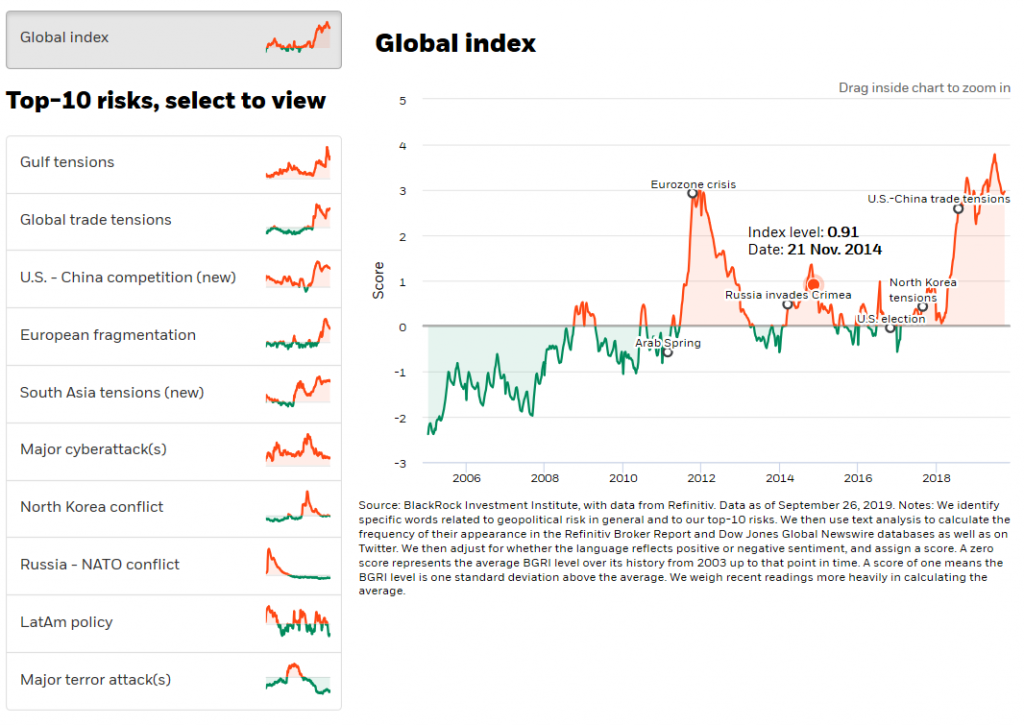

- Les risques géopolitiques, à savoir la guerre commerciale entre la Chine et les Etats-Unis, le Brexit, les manifestations à Hong Kong et les tensions en Golf persique, sont les contraintes majeures de la performance des investissements à court terme, avec toutefois des signes d’atténuation par l’abandon du droit des l’extradition vers la Chine par Hong Kong et la possibilité de reprise du des négociations de commerce entre les Etats-Unis et la Chine en octobre.

- Dans ce contexte, l’allocation centrale doit être maintenue pour les différentes sous-catégories d’actifs des marchés financiers, avec une surpondération des actions obligations, et de la zone euro et du Japon par rapport aux États-Unis en ce qui concerne les marchés des actions.

La performance des marchés

Contexte macro: ralentissement économique mondial mais avec croissance à un niveau supérieur au potentiel, et baisse de l’inflation en économies développées

- La croissance du PIB réel poursuit la tendance à la baisse tout en restant à 4%, ce qui est supérieur à la moyenne à long terme de 3,5%.

- Ce ralentissement est attendu à la fois dans les économies avancées et dans les pays émergents, principalement en Chine.

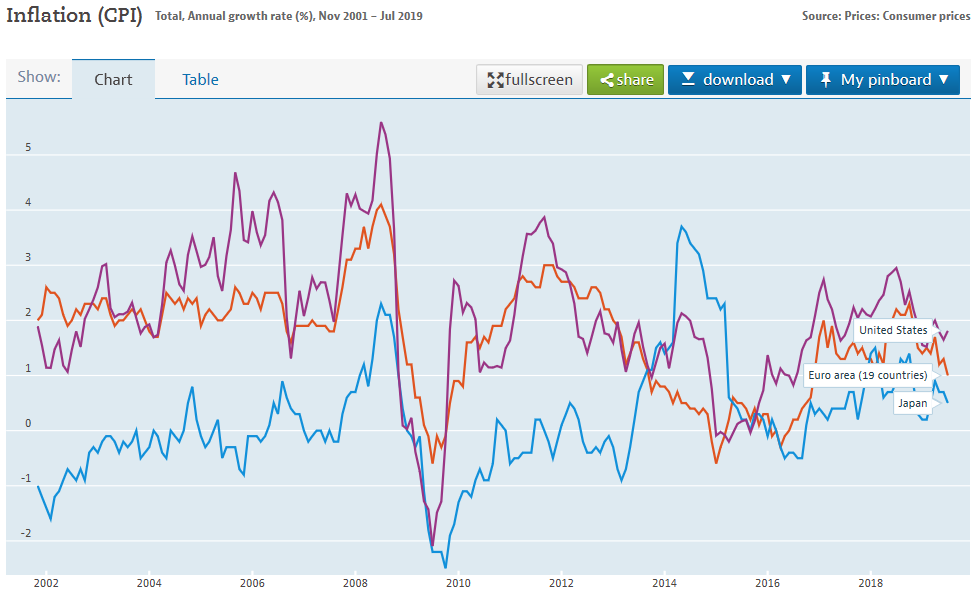

- Le taux d’inflation est resté stable dans presque toutes les grandes régions géographiques, environ 2% aux États-Unis, 1% dans la zone euro et 0,5% au Japon.

- Les plus grandes économies avancées connaissent des taux de chômage historiquement bas.

- La guerre commerciale entre les États-Unis et la Chine s’est intensifiée au cours du premier semestre, entraînant une augmentation des droits de douane et une extension non négligeable d’un plus grand nombre de marchandises des deux côtés, entraînant une détérioration des échanges internationaux.

Contexte macro: politiques monétaires expansioniste dans les plus grandes économies, avec le déclin des taux dínterêt des banques centrales

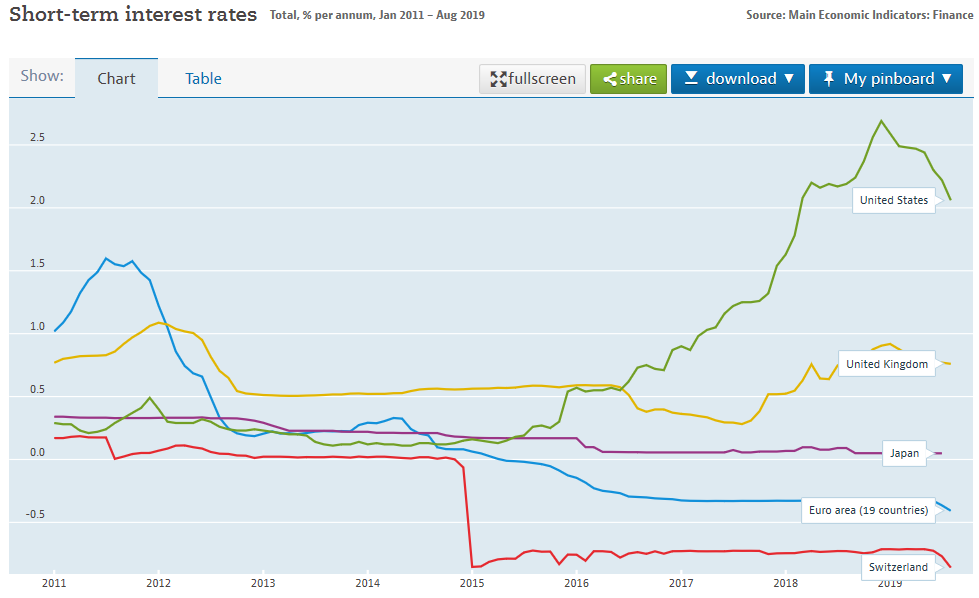

- Les récents signes de refroidissement économique, la menace de récession et la maîtrise de l’inflation ont conduit les principales banques centrales à développer des politiques monétaires expansionnistes, y compris la Fed qui a inversé la cycle de hausse des taux d’intérêt des deux dernières années et de réduction des taux en Juin.

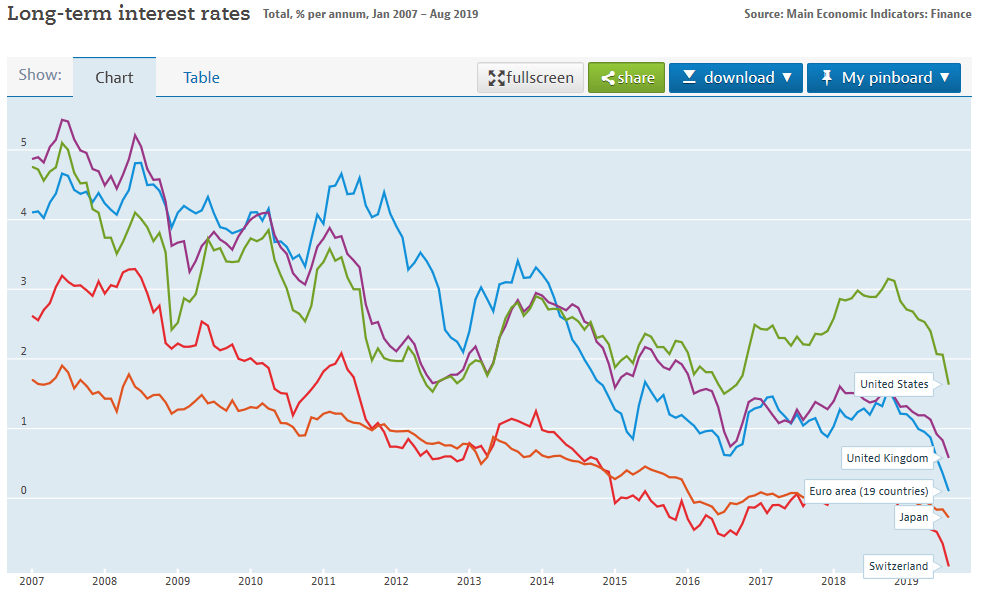

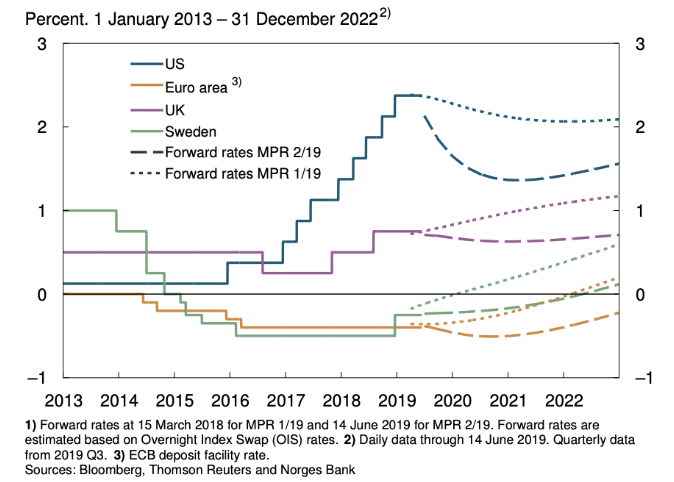

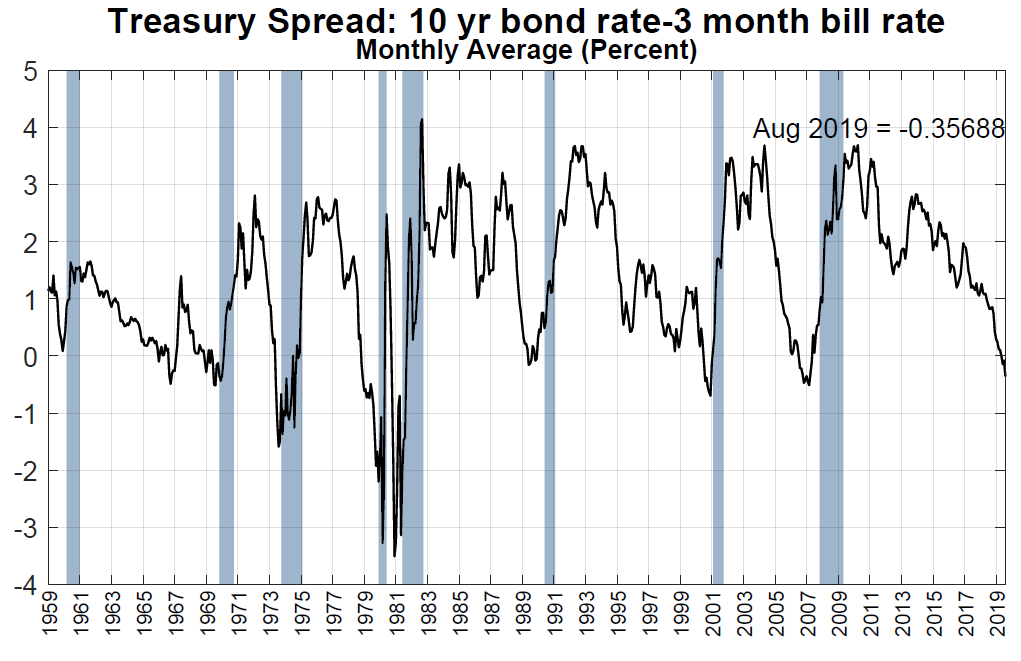

- Les taux d’intérêt des obligations du Trésor ont fortement diminué.

- Les taux d’intérêt des banques centrales devraient restent négatifs dans la zone euro pendant une période prolongée allant jusqu’à 2024/2025, et ceux pour les États-Unis sera autour de 2%.

Contexte macro: politique budgétaire neutre et limitée dans les plus grandes économies et aggravation des risques géopolitiques aux États-Unis, en Chine et en Europe après quelques mesures d’atténuation dans les quatre premiers mois de l’année

- La politique budgétaire a été pratiquement neutre au cours des dernières années et les pays ont peu de marge de manœuvre au niveau du déficit public (avec à l’exception de l’Allemagne et des Pays-Bas).

- L’impact de la politique fiscale sur la stimulation de la croissance économique a été limitée.

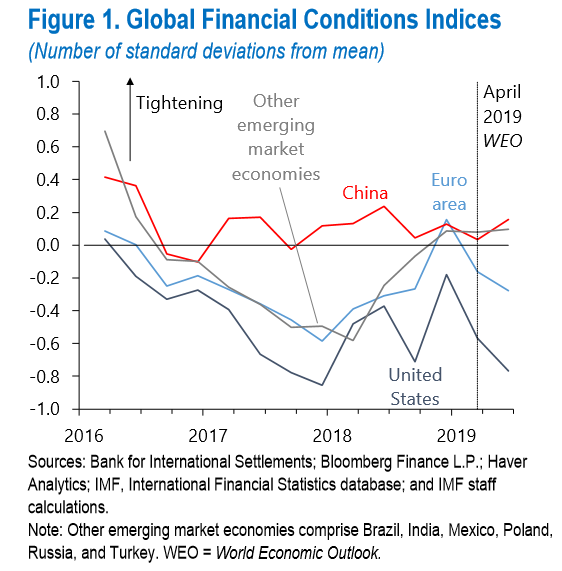

- Les conditions financières mondiales ont été plus accommodant aux États-Unis et dans la zone euro et neutre en Chine et dans les autres marchés émergents.

- Après un certain soulagement au premier trimestre, les risques géopolitiques ont ensuite réapparu avec l’aggravation de la guerre commerciale, la propagation des mouvements de protestation (non seulement en Europe mais également à Hong Kong) et de l’instabilité au Royaume-Uni (Brexit et gouvernement), en Italie et en Espagne; plus récemment il y a eu des signes positifs sur ces différents fronts mais de nouveaux risques sont apparus, comme la tension au Moyen-Orient.

Micro contexte: Détérioration des indicateurs avancés, mais en maintenant les marges opérationnelles et les indicateurs de confiance à des niveaux élevés

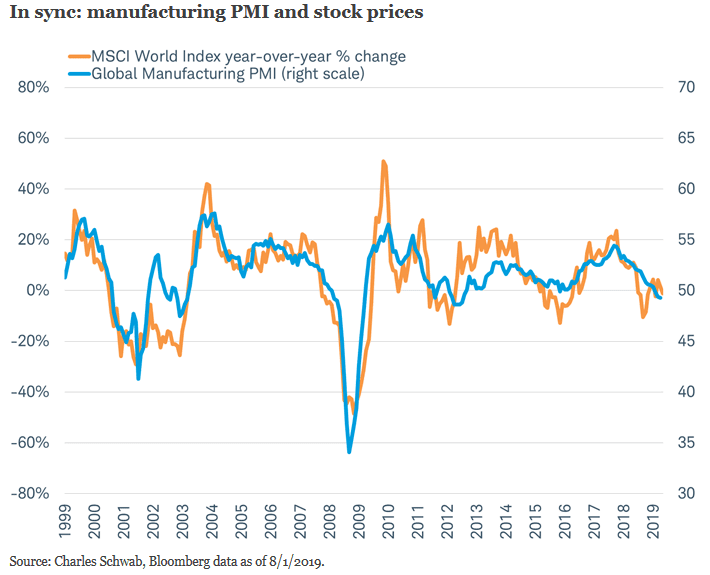

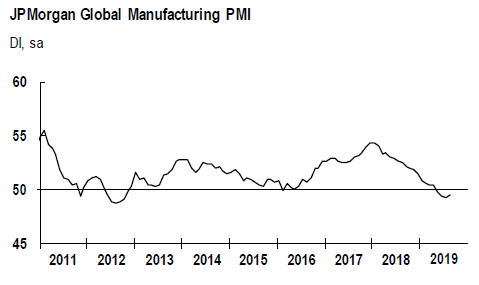

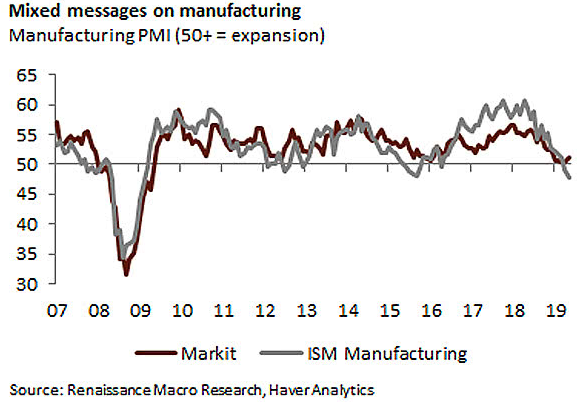

Les indicateurs avancés de croissance économique, notamment le PMI industriel mondial (qui a normalement des performances alignées sur celles de l’indice MSCI World Market), sont détériorée depuis 2018.

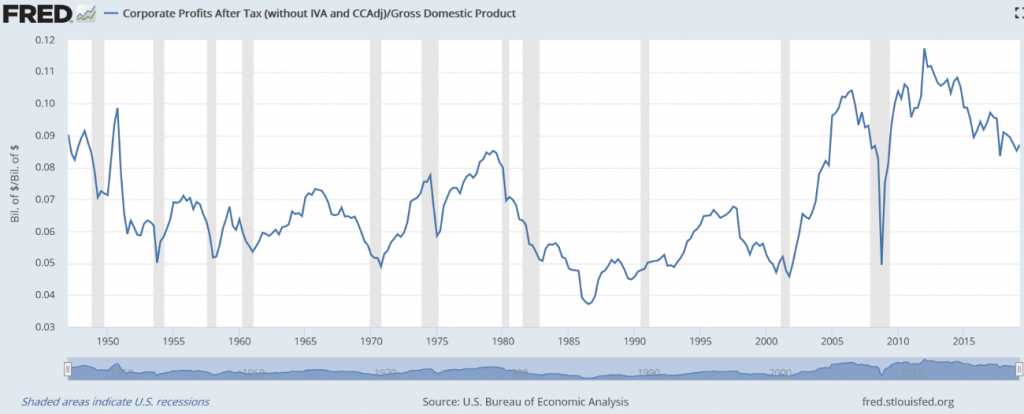

Les marges bénéficiaires des entreprises restent à un très haut niveau.

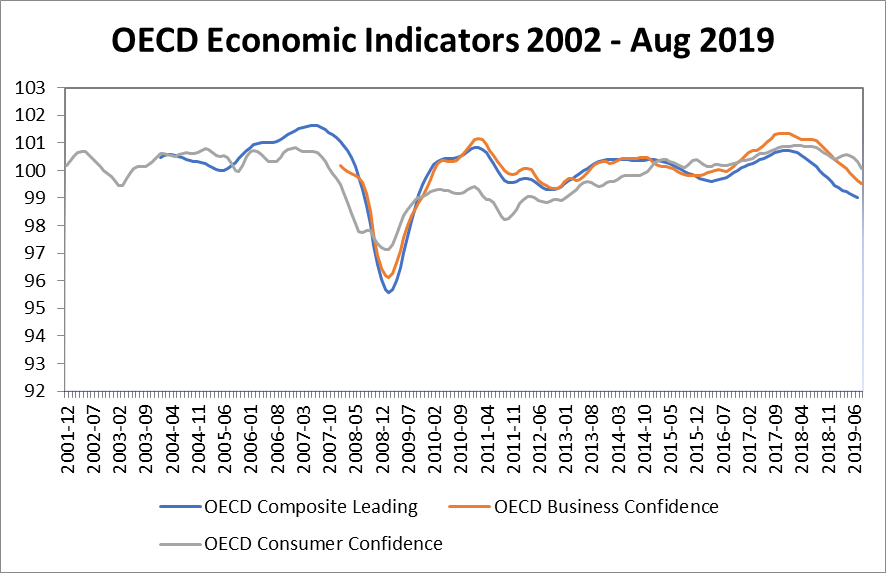

Les indicateurs de confiance des entrepreneurs et les consommateurs sont également élevés.

Évaluation: Bourses à niveaux raisonnables, mais avec des révisions des prévisions des bénéfices et une diminuition de la croissance du bénéfice par action

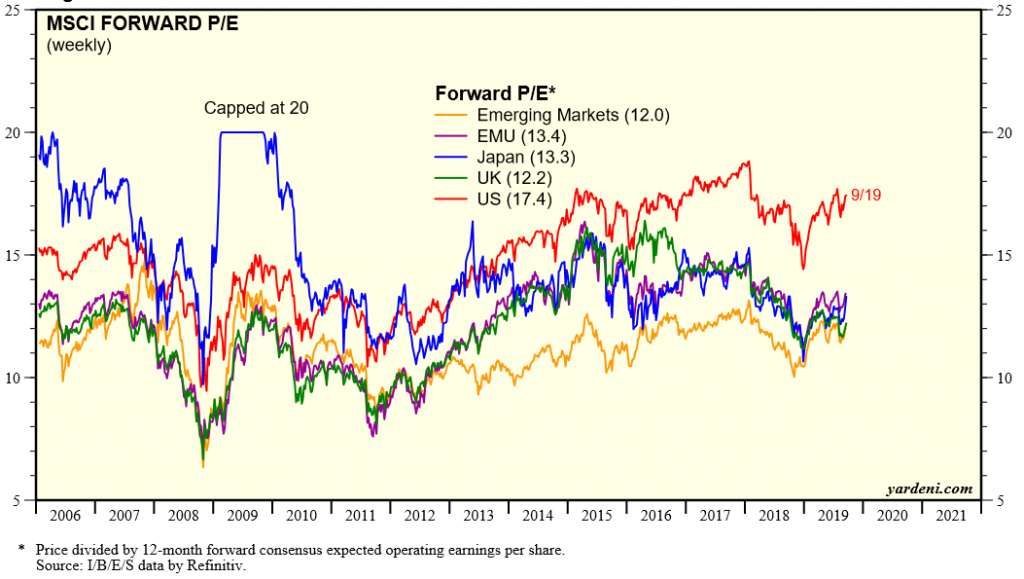

- La valorisation boursière mondiale en termes de prix Le ratio des bénéfices est raisonnablement en ligne avec la moyenne à long terme mais avec les différences de niveau des principaux marchés. Le 17,4x pour les USA est au dessus en moyenne, 13,4x dans la zone euro et 13,3x au Japon sont assez inférieurs à la moyenne et 12x pour les marchés émergents est en ligne avec la moyenne. Évaluations relatives entre les États-Unis et le reste du monde atteignent un niveau de déviation extrême.

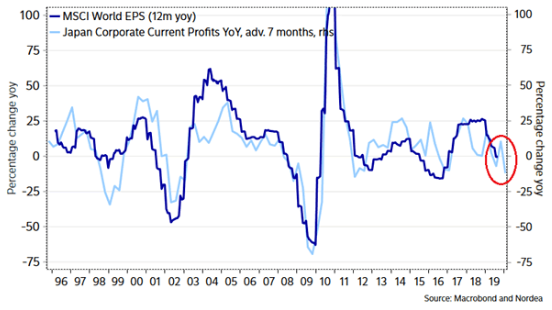

- La croissance du BPA ralentit dans toutes les zones géographiques et les révisions de la croissance du BPA sont également en baisse.

Évaluation: Marchés obligataires

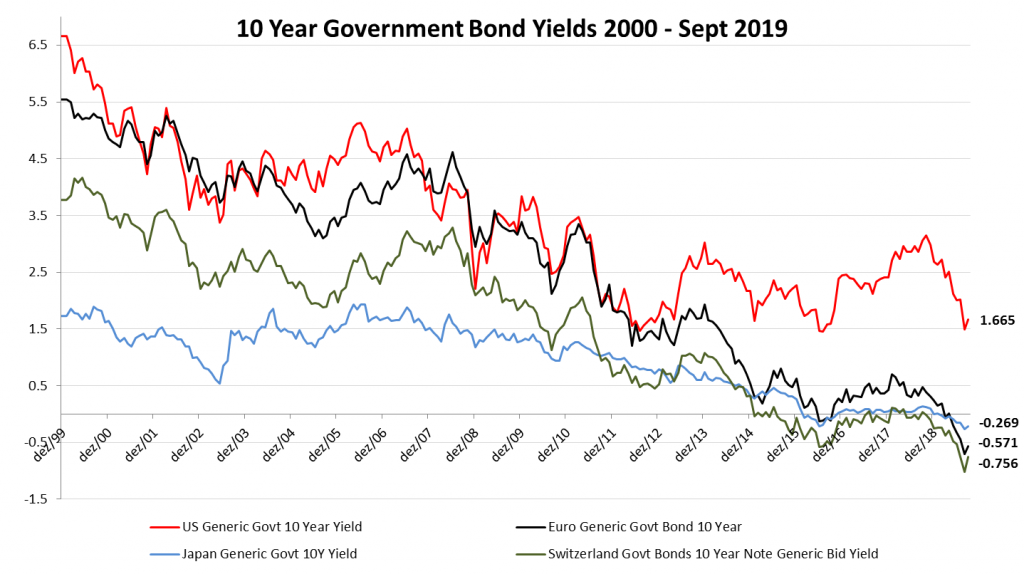

- Plus de 16 trillions de dollars d’obligations ont un taux de rendments implicite négative, en particulier en Europe et au Japon, représentant environ 1/4 du marché mondial et près de 50% du marché mondial hors États-Unis, en raison des taux d’intérêt négatifs fixés par les banques centrales et de les programmes d’achat d’actifs.

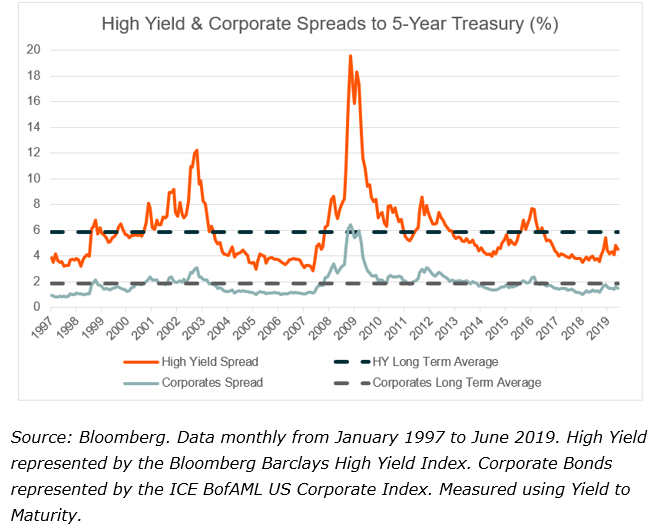

- Les écarts de crédit sont à des niveaux historiques très bas dans le monde développé.

- Cette situation reflète la politique monétaire poursuivie par les banques centrales, les craintes de récession économique et les politiques d’investissement des principaux investisseurs institutionnels (fonds de pension, compagnies d’assurance, banques et de nombreux fonds communs de placement).

Principales opportunités

- Croissance économique supérieure à la moyenne à long terme et à son niveau potentiel.

- Politiques monétaires expansionnistes dans toutes les zones géographiques.

- Des indicateurs de confiance élevées des entreprises et les consommateurs.

- Indicateurs d’évaluation des marchés à des niveaux raisonnables.

Principaux risques

- Les risques de récession en Allemagne en 2019, après contraction du PIB au deuxième trimestre et ralentissement de croissance plus forte que prévu aux États-Unis (ISM du 1 er octobre enregistré, minimum de 9 ans) et en Chine (la production industrielle atteint au minimum 17 ans).

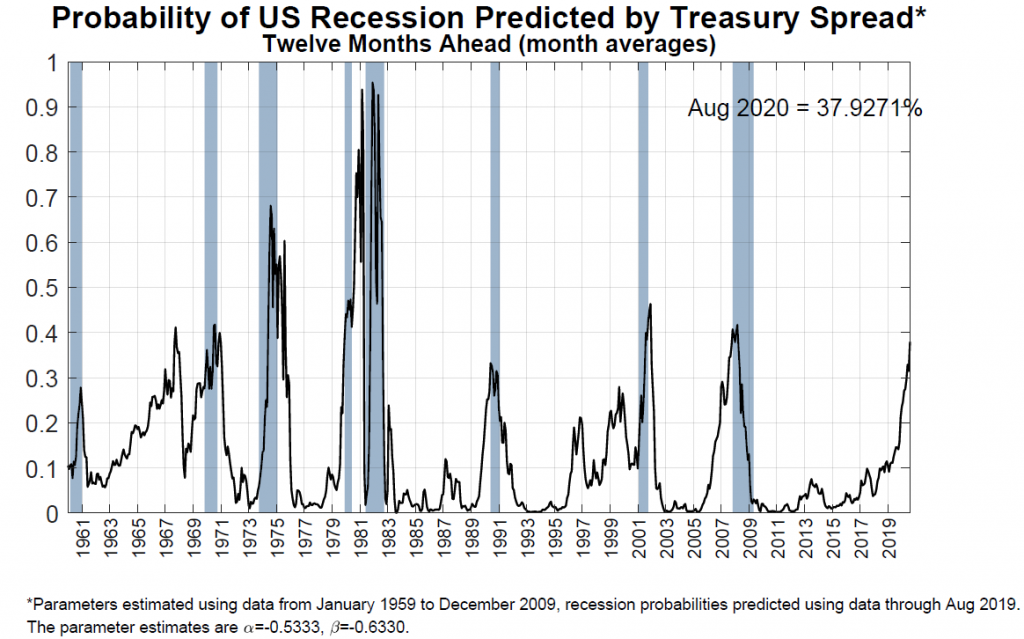

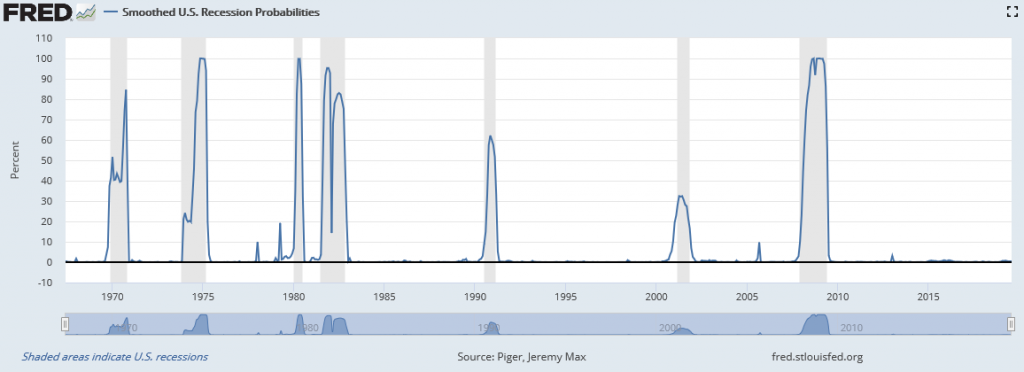

- Augmentation de la probabilité de récession à 37% en les 12 prochains mois aux Etats-Unis, selon le modéle des écarts des obligations du Trésor de la Fed de New York, sans correspondance dans le modèle macro de la Fed de Saint-Louis (moins de 0,98%).

- Ce ralentissement est principalement dû à l’aggravation des facteurs géopolitiques, notamment la prolongation et l’escalade de la guerre commerciale entre les États-Unis et la Chine, mais aussi aux troubles sociaux à Hong Kong et aux incertitudes sur les résultats du Brexit.

Le lien suivant donne accès à un article récent sur le développement et impact des tensions commerciales entre les États-Unis et la Chine:

https://blogs.platts.com/2019/09/04/us-china-trade-conflict-commodity-flows-demand/

{kind=link}