Passar da alocação por subclasses de ativos para a seleção dos produtos de investimento

O racional da diversificação (recordatório)

Os investidores particulares perdem um terço ou mais da rendibilidade proporcionada pelos mercados financeiros

Só entre 10% a 20% dos investidores institucionais atingem as rendibilidades dos mercados financeiros e é quase impossível saber antecipadamente quem vão ser os bem-sucedidos

Contudo, apesar de todos estes estudos, esta realidade é muito difícil de aceitar para alguns dos investidores porque até bater os mercados parece simples, mas se fosse muitos estariam ricos

Não é fácil escolher as melhores ações do que o mercado em geral até porque as probabilidades não ajudam

Os estudos reputados de Jim Collins mostram que só sabemos distinguir as melhores empresas a posteriori

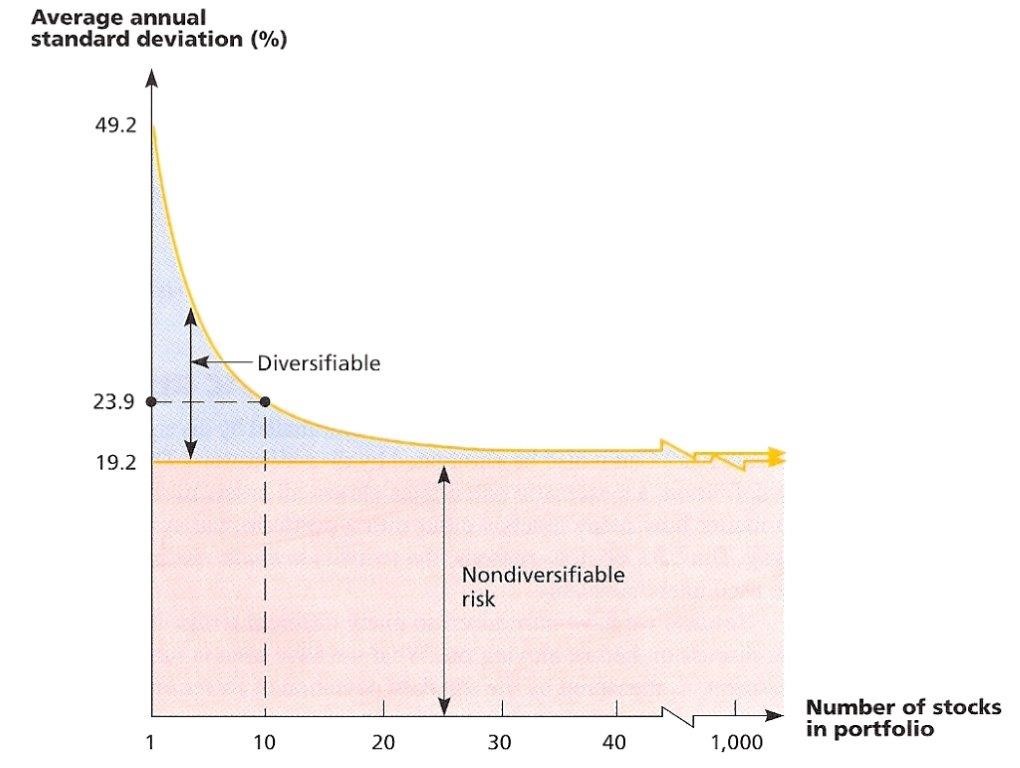

A diversificação em investimentos melhora o binómio risco/rendibilidade e consegue-se investindo em 30 ou mais títulos

O racional da diversificação (recordatório)

A regra mais importante – fundamental – da gestão de patrimónios, ativos e investimentos.

A diversificação é uma atitude lógica e racional:

- Não colocarmos todos os ovos no mesmo cesto

- Não acertamos sempre nas escolhas (aliás falhamos tantas ou mais vezes)

- A concentração num ou poucos investimentos desenvolve o nosso pior inimigo nos investimentos, o nosso próprio ego: quando ganhamos dobramos; quando perdemos deixamos de investir; quando mantemos, esquecemos o custo de oportunidade;

- É impossível prevermos o desempenho dos investimentos mesmo no curto prazo (senão estaríamos ricos);

- Queremos valorização, mas também preservação também nos investimentos, sobretudo em momentos de “stress” dos mercados;

- Combinar investimentos tal como classes de ativos melhora o binómio rendibilidade/risco do investimento.

Harry Markowitz, prémio nobel da Economia e o pai da Teoria Financeira de Investimentos e da Gestão de Patrimónios, apelidou a Diversificação de o Único Almoço Grátis em Finanças.

Os investidores particulares perdem um terço ou mais da rendibilidade proporcionada pelos mercados financeiros

É preferível investir num pequeno ou num grande conjunto de títulos de uma dada classe ou subclasse de ativos?

A resposta da maioria dos investidores é que depende, pois muitos consideram que são capazes de fazer melhores escolhas do que o mercado em geral, e dizem que conseguem bater o desempenho do mercado e superar as valorizações dos principais índices.

Além disso consideram que a escolha de títulos é o fator de sucesso mais importante para o resultado do investimento.

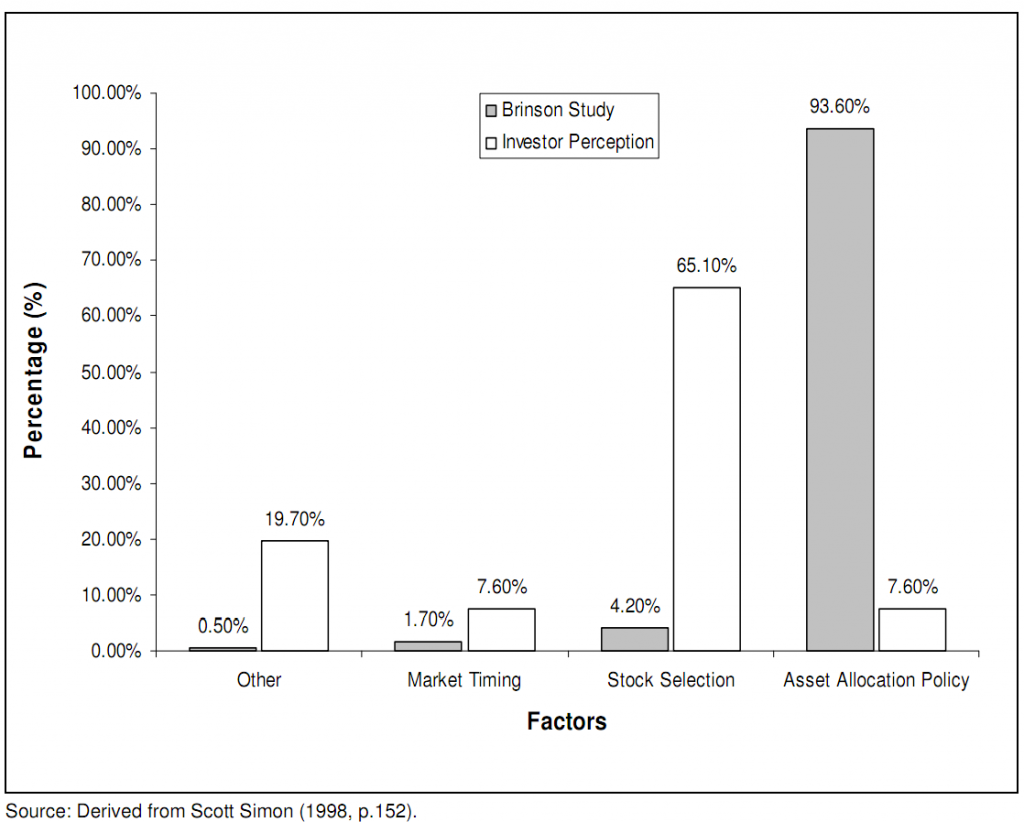

Porém há vários estudos que provam o contrário, a começar por um muito conhecido feito por Brinson que comparou a perceção dos investidores relativamente à escolha de títulos versus a sua real importância em termos de desempenho dos investimentos:

O que esse estudo concluiu é que o fator mais importante na determinação do desempenho dos investimentos é a alocação dos ativos, por ações ou obrigações, e não a escolha de títulos ou dos momentos para investir no mercado, contrariando a opinião generalizada dos investidores inquiridos.

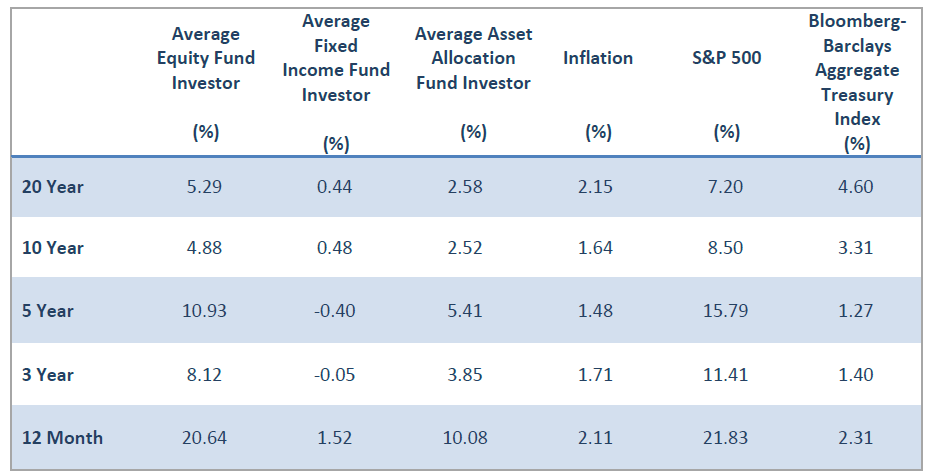

A tabela seguinte resulta de estudo realizado mais recente realizado todos os anos nos EUA pelo Dalbar desde 1994 e que compara os desempenhos de taxas de rendibilidade alcançados pelos investidores particulares em média com as proporcionadas pelo mercado em geral (os principais índices de cada classe de ativos) para o período de 1988 a 2017:

.

Fonte: Quantitative Analysis of Investor Behaviour, 2018, Dalbar

O desacerto do investidor particular médio custa-lhe muito caro pois as suas rendibilidades médias a longo prazo ficam muito aquém das do mercado.

Não são décimas ou pequenos pontos percentuais de diferença. Estamos a falar de 2% ao ano durante 20 anos relativamente a ações e de mais de 4% ao ano no que se refere a obrigações. Só a muito curto prazo o investidor médio obtém resultados alinhados com o mercado. A partir de prazos de 3 anos, o investidor não atinge as rendibilidades dos mercados em geral e as diferenças acentuam-se, à medida que o período de investimentos aumenta.

Quanto maiores as diferenças, pior, e quanto mais tempo perdurarem, ainda maior é o custo ou a perda.

Só entre 10% a 20% dos investidores institucionais atingem as rendibilidades dos mercados financeiros e é quase impossível saber antecipadamente quem vão ser os bem-sucedidos

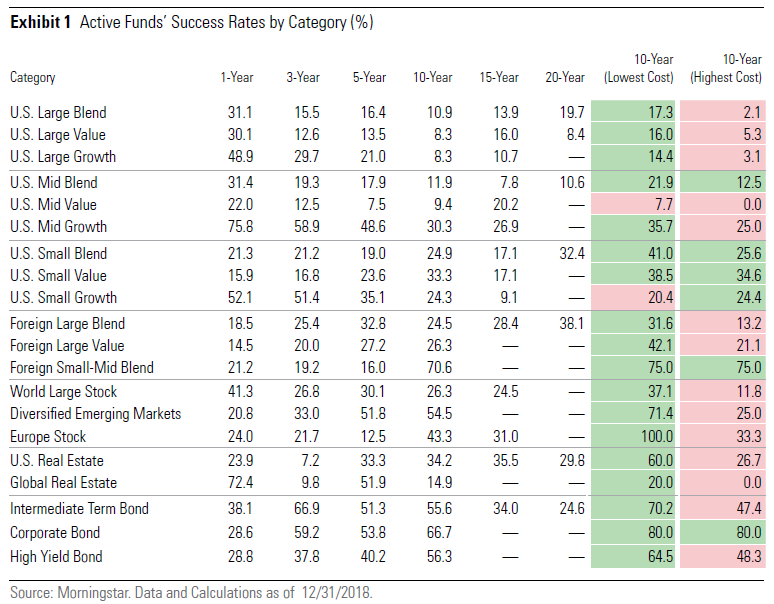

A Morningtar realiza um estudo semelhante relativamente aos investidores institucionais duas vezes por ano, abrangendo mais de 4,000 fundos de investimento nos EUA que gerem mais de $12,5 biliões (milhões de milhões) e representam 64% do mercado de fundos desse país:

Fonte: Active/Passive Barometer, Morningstar, 2019

A conclusão é a igual: mesmo os gestores profissionais também não conseguem bater o mercado na maioria dos casos.

As suas taxas de sucesso nas várias categorias de investimento são muito baixas. É preciso salientar que aqui conjuga-se o efeito da seleção de títulos e de custos de investimento, em particular as comissões de gestão e outras despesas.

No caso das ações de grandes ou médias empresas norte-americanas, só menos de 20% dos gestores atingem valorizações superiores às do mercado em geral a 10 e 20 anos.

As percentagens são ligeiramente maiores para os gestores de ações de pequenas empresas e empresas estrangeiras, mas nem sequer metade batem os índices dos mercados em horizontes temporais superiores a 10 anos.

No caso das obrigações, a situação melhora um pouco, mas mesmo assim são só 34% ou 20% que conseguem superar a valorização do mercado das obrigações do tesouro a prazos intermédios, em períodos de 15 e 20 anos, respetivamente.

O que a história regista e os factos comprovam é o contrário do que os investidores pensam: nem o investidor particular médio, nem sequer os investidores profissionais, conseguem bater os principais índices dos mercados acionistas e obrigacionistas.

Dessa forma, a resposta correta à questão de em quantos títulos investir é de que mais vale investir num conjunto amplo de títulos, ou melhor, no mercado em geral, seguindo, uma vez mais, a lógica da diversificação.

Contudo, apesar de todos estes estudos, esta realidade é muito difícil de aceitar porque escolher as ações certas até parece simples, mas se assim fosse muitos estariam ricos

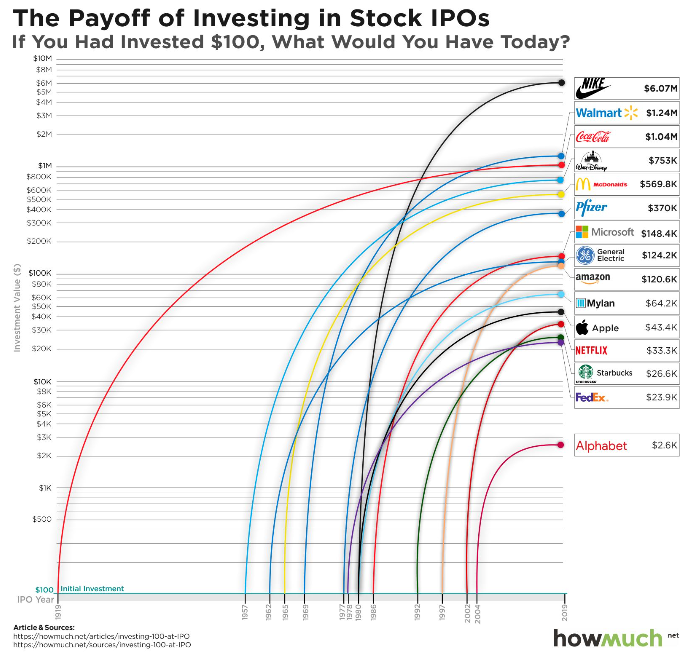

Ninguém tem dúvidas de que hoje e olhando para trás, o melhor investimento que teríamos feito nas últimas décadas seria colocarmos todo o nosso dinheiro no IPO (Initial Public Offering ou oferta pública inicial e entrada em bolsa) da Microsoft em 1986, ou no da Apple em 1980, ou ainda da maior parte das empresas tecnológicas.

Os resultados seriam fantásticos. Na Microsoft, em pouco mais de 40 anos teríamos transformado $100 em mais de $148 mil. Na Apple teríamos obtido $43 mil. E nas tecnológicas, dum modo geral, teríamos tido boas valorizações (mas há ainda melhores como a Nike, por exemplo).

O problema é que quando investimos não estamos a olhar para o retrovisor ou para o passado, mas olhamos em frente e tentamos perspetivar o futuro.

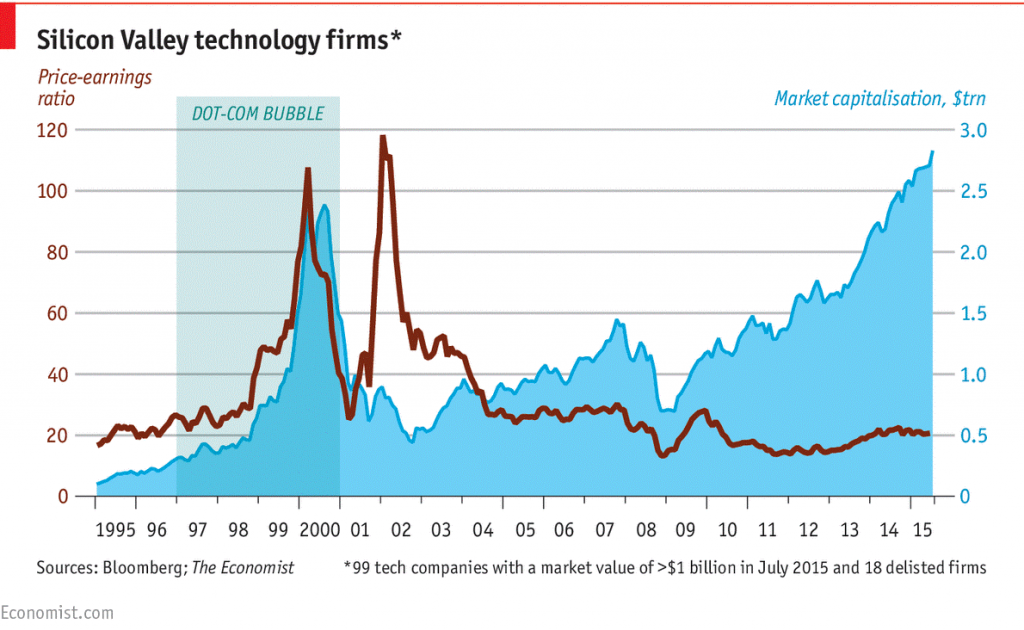

A decisão de investimento em tecnológicas naquelas datas até parece fácil e evidente hoje, dada a revolução e rápida difusão tecnológica.

Contudo, se recordarmos como vivemos os investimentos neste setor durante o período de 2000 a 2003 da crise da bolha tecnológica, já não parece tão simples. Com a desvalorização de mais de 80% do valor em apenas 2 anos, muitos de nós teríamos vendido grande parte desses investimentos e ter-nos-ia custado imenso voltar a investir nas empresas sobreviventes.

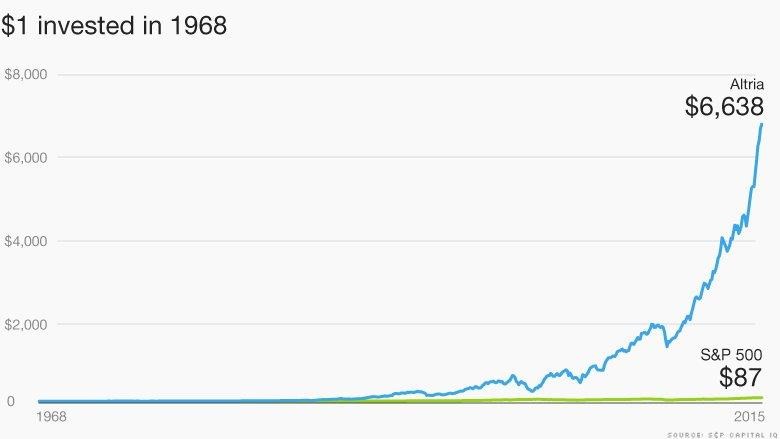

Por outro lado, quem diria que uma das ações que mais se valorizaram nos últimos anos foi a de uma empresa tabaqueira, a Altria? Com toda a regulação em contrário, incluindo as demonstrações médicas inequívocas e irrefutáveis dos grandes males para a saúde e sendo a principal causa de doenças crónicas e terminais, a proibição de consumo em locais públicos, o estigma social do fumador, etc. a Altria (ex-Phillip Morris) teve uma valorização quase 100 vezes superior à média das 500 maiores empresas norte-americanas entre 1968 e 2015.

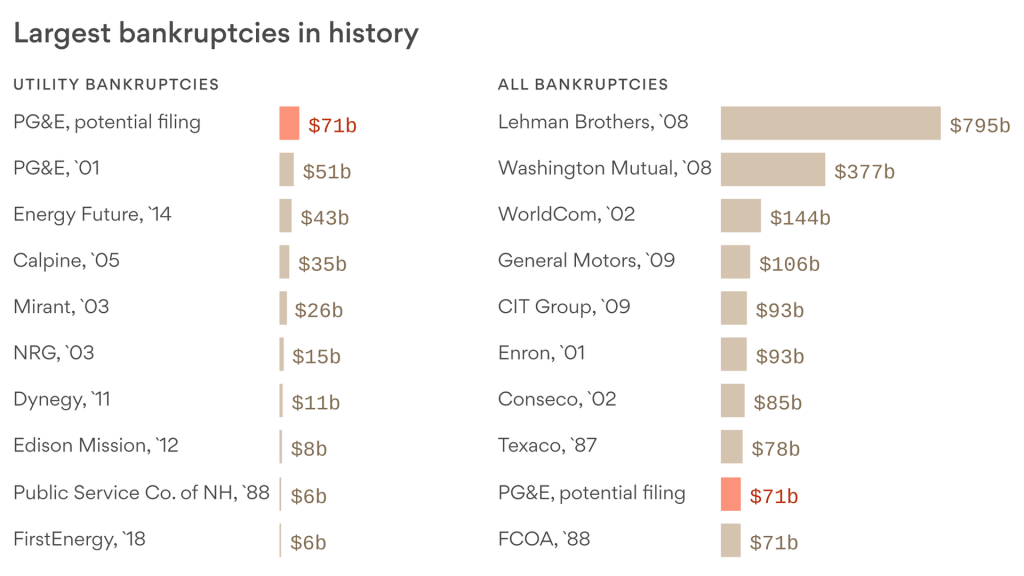

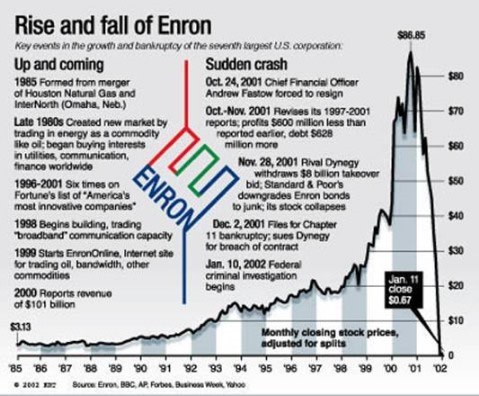

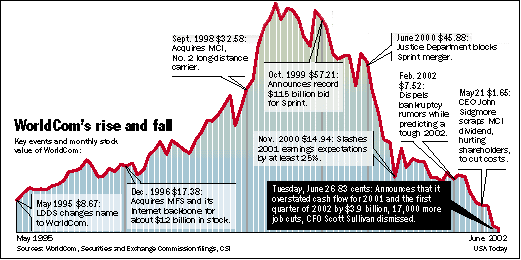

Não acertar nestas é de somenos. Muito pior seria se tivéssemos feito investimentos avultados na Enron, Worldcom ou Lehman Brothers, quando estavam na moda. Em seu tempo foram grandes empresas, de referência nas suas indústrias, e dum momento para o outro implodiram.

Nós teríamos perdido todo o capital investido.

Não é fácil escolher as melhores ações do que o mercado em geral nem acertar até porque as probabilidades não ajudam

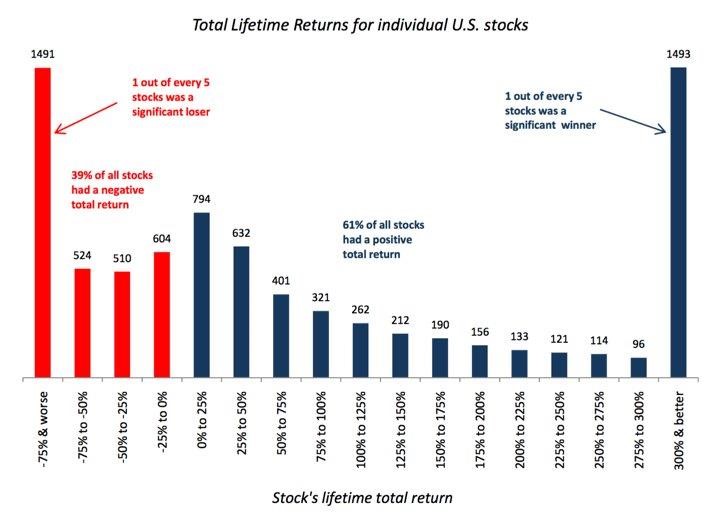

Mesmo não sendo fácil acertar nas melhores e nas piores empresas, será que podemos, ao menos, confiar na mancha? Também não.

Um estudo recente apresenta o seguinte gráfico concluindo que 1 em cada 5 ações têm uma rendibilidade positiva superior a 300%, mas também outras tantas têm uma rendibilidade negativa superior a -75%. Mais: 61% têm rendibilidade positiva e 39% negativa. Com esta dispersão, como podemos ser capazes de as diferenciar?

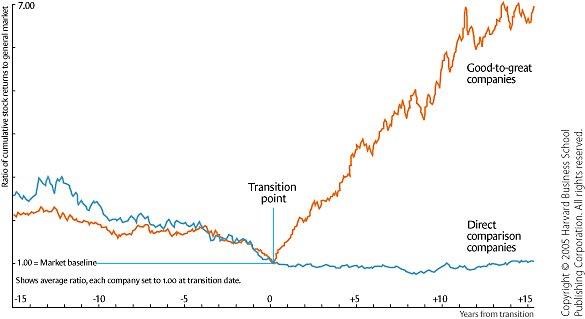

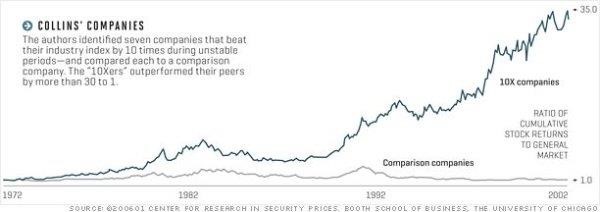

Os estudos reputados de Jim Collins mostram que só sabemos distinguir as melhores empresas a posteriori

Jim Collins é um economista que escreveu alguns dos maiores bestsellers de gestão de todos os tempos: “Good to Great” e “Built to Last” usando uma metodologia de comparação de concorrentes ou pares da indústria

Uma das principais conclusões é que em cada momento é muito difícil identificar as empresas que superarão as outras. Concluiu que há traços ou padrões que as distinguem. Sucede, porém, que esses traços só são detetados “a posteriori” e “não a priori”.

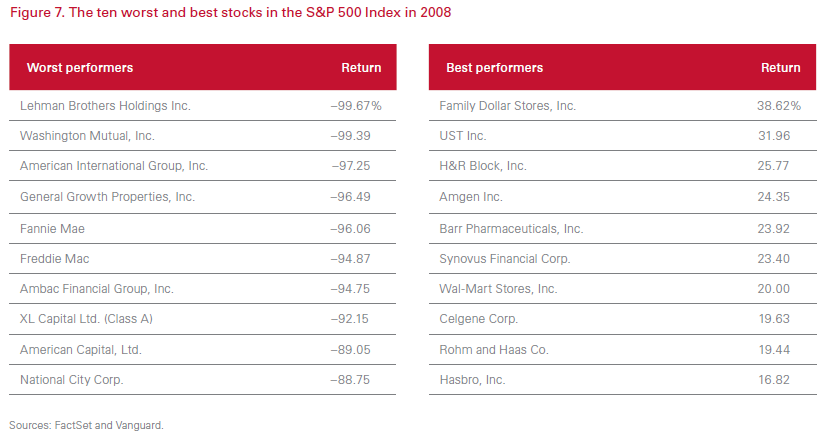

Nem mesmo em períodos de grave crise financeira, como o ano de 2008, não é fácil prever atempadamente quais os investimentos que irão ter melhor comportamento e pior comportamento:

A diversificação em investimentos melhora o binómio risco/rendibilidade e consegue-se investindo em 30 ou mais títulos

É o processo de combinar investimentos ou títulos individuais numa carteira de investimentos

O objetivo da diversificação é baixar o risco sem reduzir a rendibilidade ou aumentar a rendibilidade para o mesmo nível de risco

Os benefícios da diversificação apenas existem quando os investimentos ou títulos são negativamente correlacionados

Comprar títulos, ações ou obrigações, de veículos coletivos de investimento tais como fundos de investimento, proporciona uma fonte de diversificação com custos suportáveis.

Distribuir os investimentos por vários títulos elimina algum grau de risco mas não a sua totalidade

Assim o que devemos fazer é não escolher títulos individuais, mas investir num conjunto de títulos ou diversificar.

Em quantos títulos? Um estudo já de alguns anos mostra que se investirmos em mais de 30 títulos já diversificamos o risco individual ficando apenas sujeito ao inevitável risco de mercado.

Veremos num outro artigo que os melhores investimentos são aqueles que representam a subclasse de ativos pretendida, têm a maior e melhor diversificação nessa subclasse e os custos de investimento mais baixos.

{kind=link}