La justification de la diversification (rappel)

Les investisseurs individuels perdent un tiers ou plus des rendements des marchés financiers

Seulement entre 10% et 20% des investisseurs institutionnels obtiennent les rendements des marchés financiers et il est presque impossible de savoir à l’avance qui réussira

Cependant, malgré toutes ces études, cette réalité est difficile à accepter pour certains investisseurs parce que battre les marchés semble si simple… pensé que s’il y en avait beaucoup, ils seraient riches

Il n’est pas facile de choisir les meilleurs titres que le marché en général parce que les cotes du marché n’aident pas

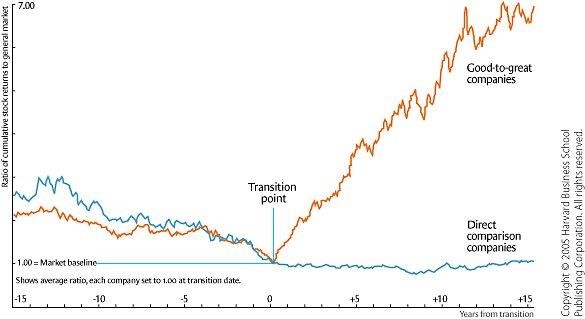

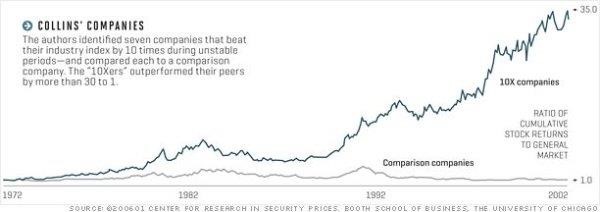

Des études réputées de Jim Collins montrent que nous ne savons que comment distinguer les meilleures entreprises «a posteriori»

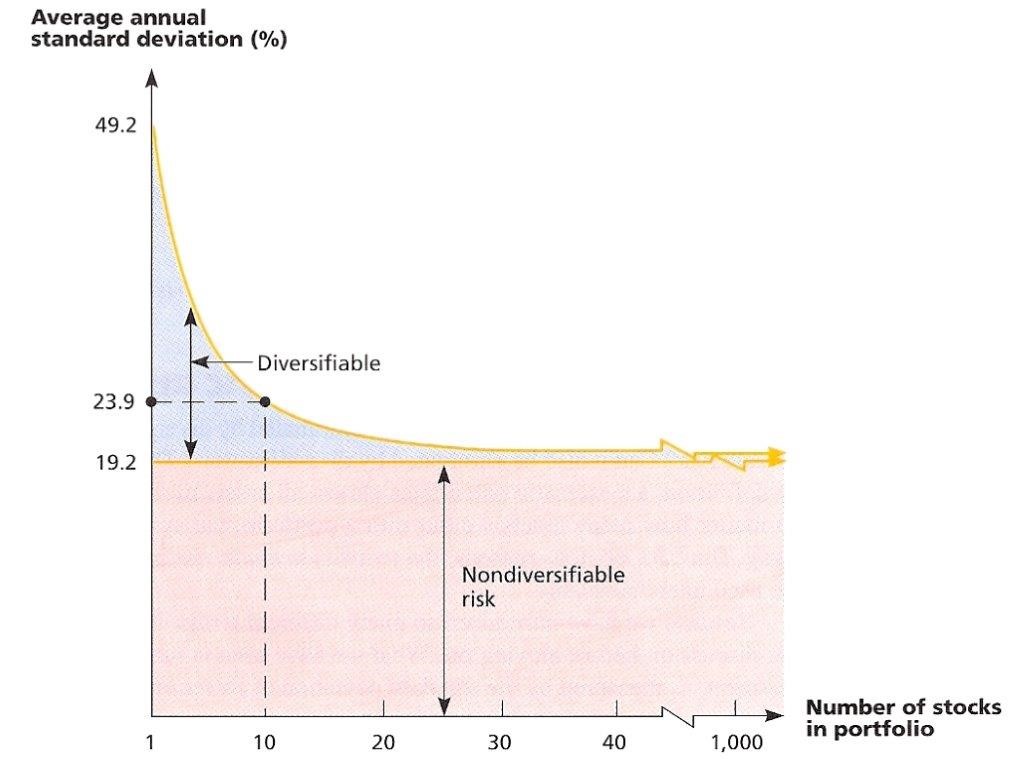

La diversification des investissements améliore la compromis risque / rendement et nécessite un investissement dans 30 titres ou plus

La logique de diversification (rappel)

Diversification est la règle la plus importante et la plus fondamentale de la gestion de patrimoine et d’actifs, et investissements.

Diversification est une attitude logique et rationnelle:

- Ne pas mettre tous les œufs dans le même panier;

- Nous ne touchons pas toujours les choix (en fait, nous échouons tant de fois ou plus);

- La concentration sur un ou quelques investissements développe notre pire ennemi les investissements, notre propre ego: lorsque nous gagnons, nous doublons; quand on perd, on s’arrête investir; quand on dessine ou même, on oublie le coût d’opportunité;

- Il est impossible de prédire la performance des investissements même à court terme (sinon nous serions riches);

- Nous voulons une appréciation, mais aussi la préservation des investissements, en particulier en période de “stress” des marchés;

- Combiner investissements, ainsi que les classes d’actifs, améliorent le rapport rendement / risque des investissements.

Harry Markowitz, prix Nobel d’économie et père de la théorie financière des investissements et la gestion de patrimoine, surnommé la diversification du seul déjeuner gratuit de la finance.

Les investisseurs individuels perdent un tiers ou plus des rendements donnés par les marchés financiers

La réponse de la plupart des investisseurs dépend, car beaucoup considèrent qu’ils peuvent choix que le marché en général, parviennent à battre le marché et à surmonter les évaluations des principaux indices boursiers.

En outre, ils considèrent que le choix des titres est le plus important facteur de réussite du résultat de l’investissement.

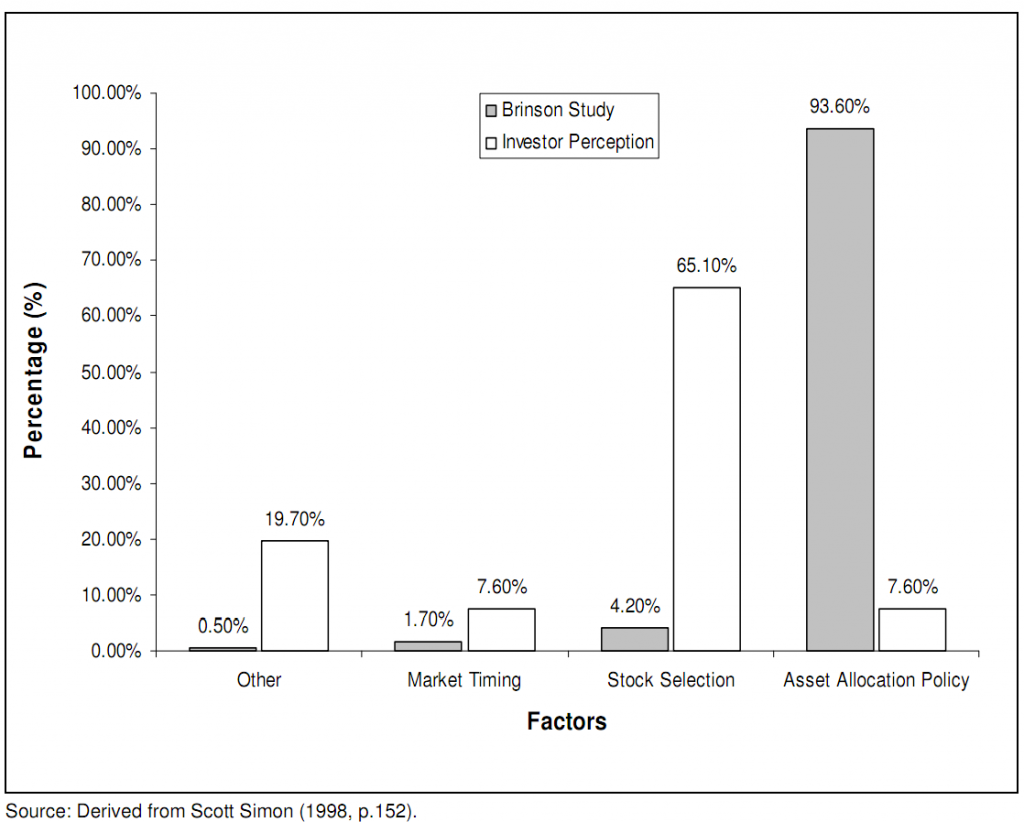

Mais il existe plusieurs études qui prouvent le contraire, à commencer par un bien connu étude de Brinson comparant la perception des investisseurs sur la sélection des actions par rapport à sa réelle importance en termes de performance d’investissement:

Cette étude a conclu que le facteur le plus important dans la détermination de la la performance des investissements est la répartition des actifs, par actions ou obligations, et pas le choix des titres ou des moments pour investir sur le marché, contrairement à l’opinion largement répandue des investisseurs interrogés.

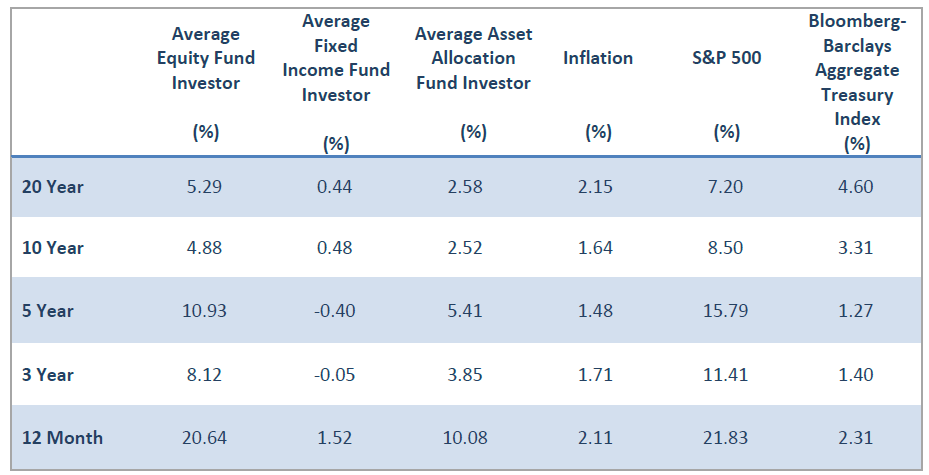

Le tableau suivant montre les résultats d’une étude plus récente menée chaque année dans le USA par Dalbar depuis 1994 et comparant la performance des taux de rentabilité réalisés par les investisseurs privés en moyenne avec ceux fournis par le marché général (les principaux indices de chaque classe d’actifs) pour la période 1988 à 2017:

.

.

Source: Analyse quantitative du comportement des investisseurs, 2018, Dalbar

La dislocation d’un investisseur privé moyen lui coûte beaucoup parce que sa moyenne les rendements à long terme sont bien inférieurs à ceux du marché.

Ne sont des dixièmes ou une petite différence de points de pourcentage. Nous parlons de 2% par année depuis 20 ans par rapport aux stocks et plus de 4% par an en ce qui concerne obligations. Ce n’est qu’à très court terme que l’investisseur moyen obtient des résultats aligné avec le marché. À partir de périodes de 3 ans, l’investisseur n’atteint pas les rendements des marchés en général et les différences s’accentuent à mesure que le la période d’investissement augmente.

Le plus les différences sont grandes, pire et plus elles durent, plus le coût ou perte.

Entre 10% et 20% seulement des investisseurs institutionnels atteindre les rendements des marchés financiers et il est presque impossible de savoir d’avance qui réussira

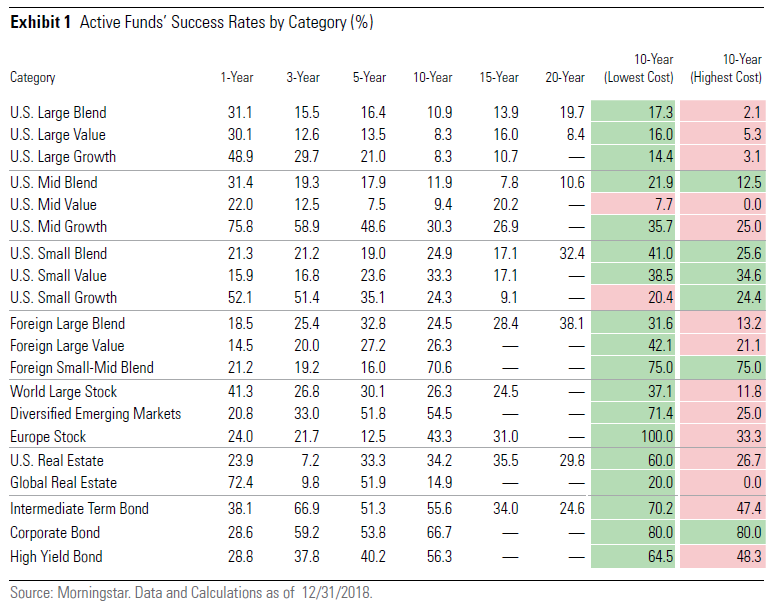

Morningtar mène une étude similaire sur les investisseurs institutionnels deux fois par an, couvrant de 4 000 fonds communs de placement américains qui gèrent plus de 12,5 milliards de dollars millions) et représentent 64% du marché américain des fonds communs de placement:

Source: Baromètre actif / passif, Morningstar, 2019

Même les gestionnaires professionnels ne parviennent pas non plus à battre le marché dans la plupart des cas. Leur taux de succès dans les différentes catégories d’investissement sont très bas. Ça devrait être noté que l’effet de la sélection des titres et des coûts d’investissement (gestion frais et autres frais) est combiné ici.

Dans le cas des actions de grandes ou moyennes entreprises américaines entreprises, seulement moins de 20% des gérants atteignent des rendements supérieurs à ceux du marché à 10 et 20 ans. Les pourcentages sont légèrement plus élevés pour les gestionnaires des actions de petites entreprises et les entreprises étrangères, mais pas même la moitié des rendements des indices boursiers sur les horizons temporels plus de 10 ans.

Dans le cas des obligations, la situation s’améliore légèrement, mais 34% ou 20% qui peuvent dépasser les rendements du marché des bons du Trésor à des délais intermédiaires, par périodes de 15 et 20 ans respectivement.

Les faits historiques prouvent le contraire de ce que pensent les investisseurs: ni l’investisseur privé moyen, ni même les investisseurs professionnels, ne peuvent battre les principaux indices boursiers et obligataires.

Donc, la bonne réponse à la question du nombre de titres à investir est qu’il est préférable d’investir dans un large éventail de titres, ou plutôt sur le marché générale, suivant encore une fois la logique de la diversification.

Cependant, malgré toutes ces études, cette réalité est difficile à accepter pour certains investisseurs parce que battre les marchés semble si simple… pensé que s’il y en avait beaucoup serait riche

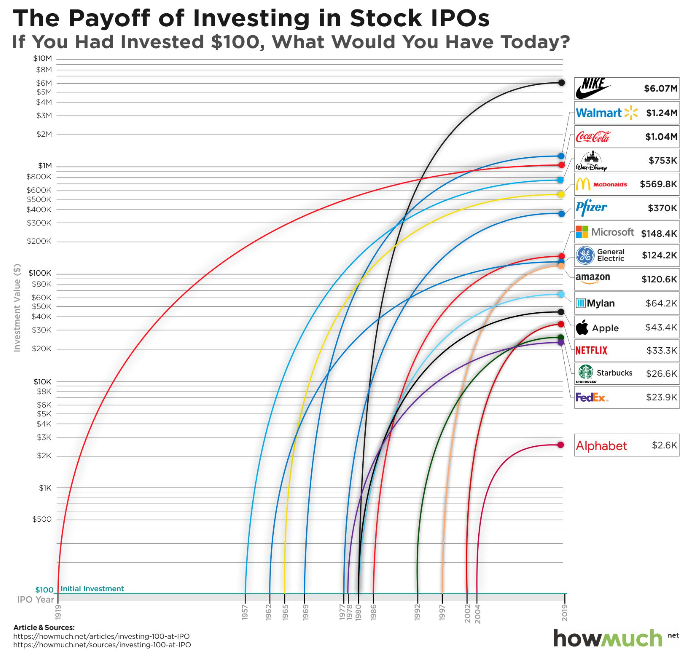

On n’a pas des doutes qu’aujourd’hui et avec le recul, le meilleur investissement que nous ont fait au cours des dernières décennies serait de mettre tout notre argent dans Microsoft IPO 1986, ou Apple en 1980, ou même dans la plupart des entreprises technologiques.

Les résultats seraient fantastiques. Chez Microsoft, en un peu plus de 40 ans, nous aurions transformé $100 en 148,4 milliers de dollars. Chez Apple, cela représenterait 43,4 milliers de dollars. Et dans les entreprises technologiques, en général, la croissance du capital a été très bonne (bien qu’il y en ait de meilleurs comme Nike, par exemple).

Le problème est que lorsque nous investissons, nous ne regardons pas le rétroviseur ou le passé, mais nous regardons vers l’avenir et essayons de regarder vers l’avenir.

La décision d’investir dans la technologie aujourd’hui semble facile car étant donné la révolution et une diffusion technologique rapide, nous considérons cette situation comme évidente.

Cependant, si nous nous souvenons de la façon dont nous vivons les investissements dans ce secteur au cours de la période 2000 à 2003 de la crise de la bulle technologique, il ne semble plus si évident et coupe nette. Avec la dévaluation de plus de 80% de la valeur en seulement 2 ans, beaucoup d’entre nous ont vendu une grande partie de ces investissements et cela nous a coûté de réinvestir entreprises survivantes.

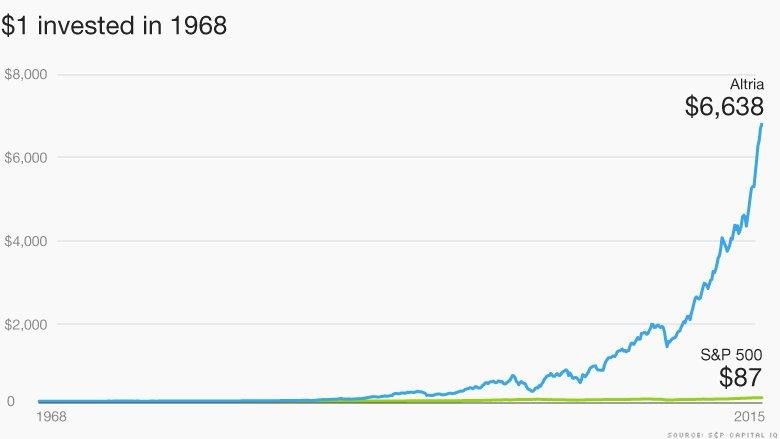

Sur d’autre part, qui savait que l’un des stocks qui a le plus apprécié ces dernières années était d’une entreprise de tabac, Altria?

Avec toute réglementation contraire, y compris la non équivoque et irréfutable des manifestations médicales des principaux problèmes de santé et étant la principale cause de et les maladies en phase terminale, l’interdiction de la consommation dans les lieux publics, stigmatisation sociale des fumeurs, etc., Altria (anciennement Phillip Morris) avait un appréciation près de 100 fois supérieure à la moyenne des 500 plus grands États-Unis entre 1968 et 2015.

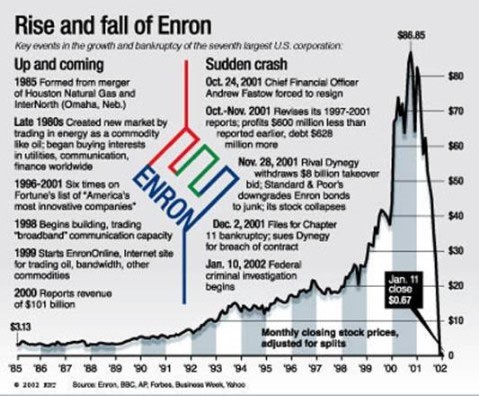

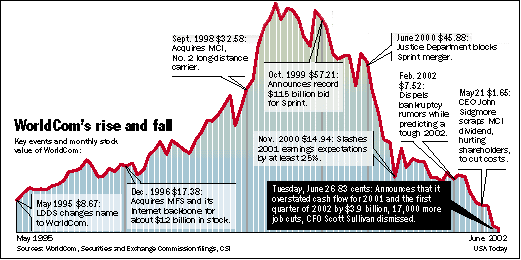

Ne pas réussir c’est le moins. Ce serait bien pire si nous avions investissements dans Enron, Worldcom ou Lehman Brothers quand ils étaient à la mode. À le moment où ils se sont effondrés, ils étaient de grandes entreprises, de référence dans leur industries, et d’un moment à l’autre ils ont implosé.

Nous aurait perdu tout le capital investi.

Ce n’est pas facile de choisir les meilleures actions que le marché en général parce que les cotes du marché n’aident pas

D’accord, il n’est pas facile de choisir les meilleures et les pires entreprises. Pouvons-nous au moins faire confiance tache? Non non plus.

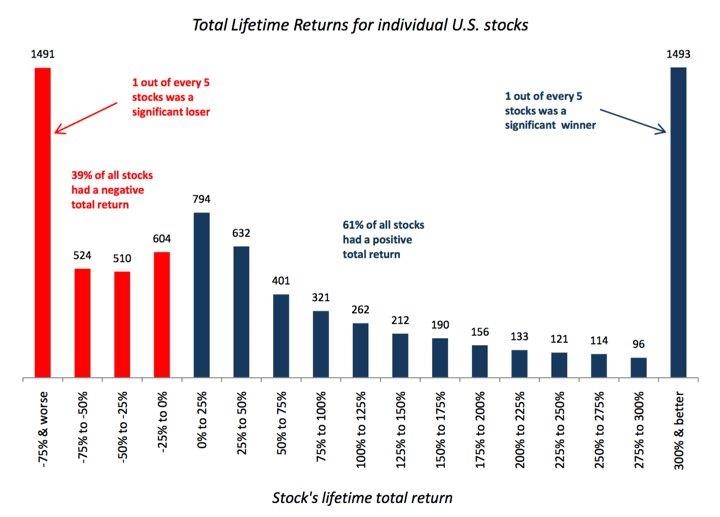

Une étude récente présente le graphique suivant concluant que 1 action sur 5 a une durée de vie retour positif de plus de 300%, mais aussi tant d’autres ont un retour négatif de plus de -75%. Plus: 61% ont des rendements positifs et 39% négatifs. Avec ça dispersion, comment les différencier?

La réputation de Jim Collins des études montrent que nous savons seulement distinguer les meilleures entreprises posteriori ”

Jim Collins est un économiste qui a écrit certains des plus grands best-sellers en gestion de tous les temps: “Good to Great” et “Build to Last” en utilisant un méthodologie de comparaison des concurrents ou des pairs

Un des principales conclusions est qu’à chaque instant il est très difficile de identifier les entreprises qui dépasseront les autres. Il a conclu sont des traits ou des motifs qui les distinguent. Il s’ensuit cependant que ces les traits ne sont détectés que “a posteriori” et “non a priori “.

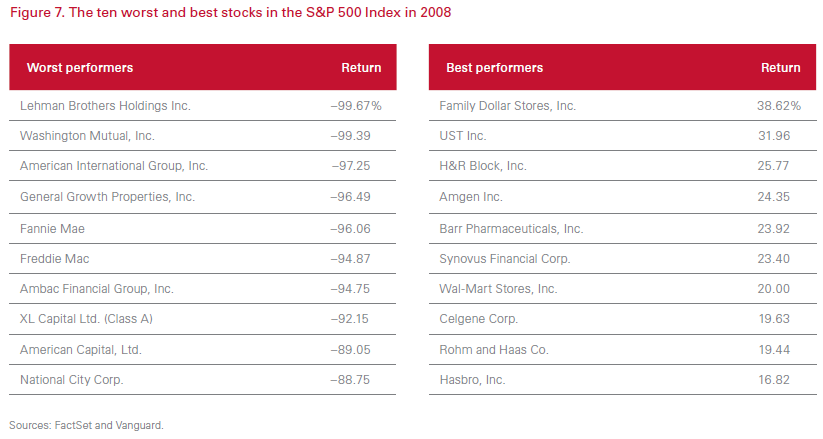

Ne pas même en période de crise financière grave, comme en 2008, il n’est pas facile de prédire en temps opportun quels investissements seront plus ou moins performants:

Diversification dans les investissements améliorent le compromis risque / rendement et nécessitent un investissement en 30 titres ou plus

Il est le processus consistant à combiner des investissements ou des titres dans un portefeuille d’investissement.

L’objectif de la diversification est de réduire le risque sans réduire les rendements ni augmenter les rendements au même niveau de risque.

Les avantages de la diversification n’existent que lorsque les investissements ou les titres sont négativement corrélée.

Achat des titres, actions ou obligations ou véhicules de placement collectif tels que les les fonds constituent une source de diversification avec des coûts supportables.

Distribuire les investissements dans plusieurs titres éliminent un certain degré de risque, mais pas leur intégralité.

Donc, ce que nous devons faire, ce n’est pas choisir des titres individuels, mais investir dans beaucoup des titres ou diversifier.

Comment de nombreux titres suffisent? Une étude a montré que si nous investissons dans plus de 30 titres, nous diversifions déjà les risques individuels et ne sommes soumis qu’à l’évitable risque du marché.

Nous verrons dans un autre post que les meilleurs investissements sont ceux qui représentent les classes de sous-actifs souhaitées, ont la plus grande et la meilleure diversification de cette sous-classe d’actifs et la coûts d’investissement les plus bas.

{kind=link}