Os preços das ações e o EPS, EY, DY, PER, PEG e o PE CAPE Shiller

Há ainda outros indicadores de avaliação das ações muito usados, mais dinâmicos do que o PER: o PE CAPE de Shiller e o múltiplo do preço sobre o crescimento dos resultados “Price Earnings Growth” (PEG)

Como também veremos noutro artigo que irá aprofundar este asssunto há dois grandes métodos ou modelos de análise e avaliação das ações: o fundamental e o técnico.

O método de análise fundamental procura calcular o preço justo da ação com base na estimação da capacidade de geração de resultados económicos.

O método de análise técnica procura obter o valor da ação através do comportamento estatístico histórico da evolução dos preços da mesma ou de ações equiparadas, pesquisando padrões e frequências, recorrendo por isso também muito a gráficos.

Neste artigo iremos debruçar-nos exclusivamente sobre os principais indicadores de avaliação da análise fundamental.

Sendo as ações partes do capital das empresas, dando, por isso, direito aos resultados económicos distribuíveis, as principais métricas de avaliação centram-se na estimação desses resultados e na modelização da relação entre os preços das ações e os resultados das empresas

Como vimos, ser acionista é ser um investidor que participa nos lucros das empresas.

As cotações de uma ação, de um conjunto de ações, ou de um índice de mercado de ações, são determinadas por uma multiplicidade de fatores, desde os específicos, inerentes e que influenciam a própria atividade das empresas, e outros externos e que resultam do ambiente económico, dos mercados financeiros e acionistas em geral.

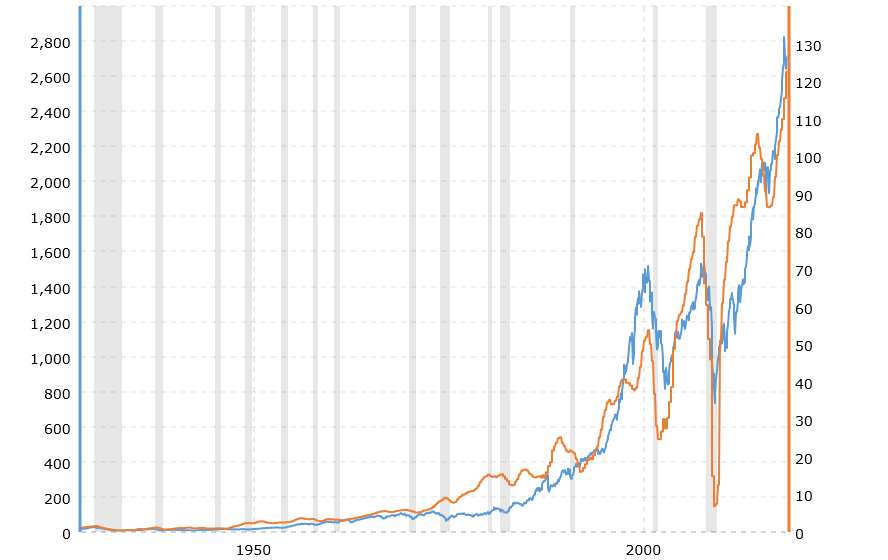

Como é evidente e se mostra para as 500 maiores empresas norte-americanas que compõem seu o principal índice acionista, o S&P 500, no longo prazo existe uma relação direta entre valorização das ações (escala à esquerda e linha a azul) e os resultados das empresas (à direita e linha e a laranja):

Fonte: Macro Trends, 1927-2020

No gráfico anterior, vemos que apesar de haver uma boa correlação entre a evolução do valor do índice e dos resultados por ação das empresas que compõem o S&P 500, a mesma não é perfeita. Há uma evolução na tendência e a longo prazo, mas com variações e desvios em prazos mais curtos.

Para simplificar podemos dizer que na determinação do preço da ação ou das ações há dois fatores essenciais: um objetivo, racional e quantificável, dado pela evolução dos resultados das empresas, e outro mais subjetivo, emocional ou de sentimento de mercado.

É da combinação destes dois fatores que se constroem os vários indicadores ou métricas de avaliação.

Os principais indicadores são os resultados por ação ou “Earnings Per Share”(EPS), o múltiplo do preço sobre os resultados ou “Price Earnings Ratio” (PER)

Como é óbvio, o indicador mais seguido e usado é o dos resultados por ação das empresas ou o “Earnings per Share” (EPS).

Analistas, gestores e investidores seguem de muito perto as informações e comunicações das empresas e as de todos os agentes da comunidade financeira sobre os resultados ou outras que os influenciem.

O pico de foco e da análise sucede quando da apresentação trimestral de resultados pelas empresas. Nestas ocasiões, as empresas normalmente fazem acompanhar a divulgação do resultado por ação com o detalhe sobre as receitas e custos do trimestre, assim como de uma visão ou perspetiva sobre as receitas e resultados para o trimestre seguinte.

Dum modo geral, a época de apresentação de resultados começa na segunda semana dos meses de abril, julho, outubro e janeiro e decorre ao longo de três semanas nos EUA, e começa na última semana daqueles meses e tem uma duração de duas semanas na Europa.

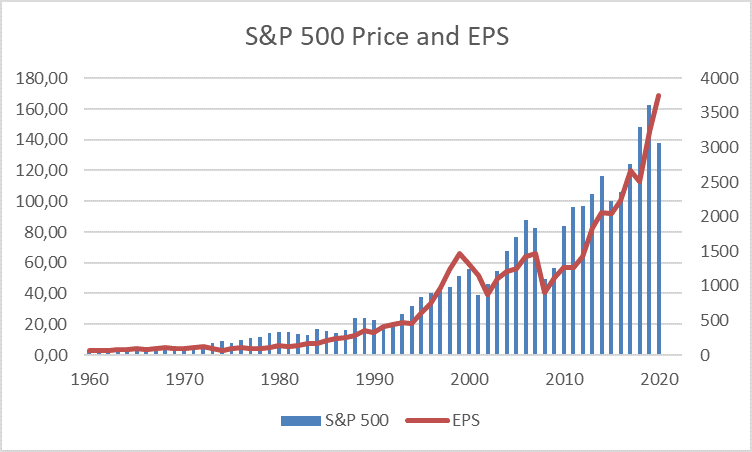

No gráfico seguinte vemos a evolução do índice S&P 500 e do respetivo no período entre 1960 e 2020:

Outra forma de olhar para o EPS é dividi-lo pelo valor unitário da ação, ou seja, fazendo o quociente entre os resultados e a cotação da ação. Esta percentagem dá-nos uma taxa de rendibilidade implícita ao investimento na ação ou “Earnings yield” (EY).

Por exemplo, se o EPS for de 5 u.m. e a cotação for de 100 u.m. aquela taxa será é de 5%. Este já é um indicador que permite fazer comparações entre empresas ou comparar a mesma empresa em diferentes momentos no tempo.

No gráfico seguinte vemos a evolução do S&P 500 e da respetiva EY nos últimos 20 anos, assim como uma perspetiva dos analistas para 2021:

Vemos que a subida acentuada o índice S&P desde 2012 não tem sido acompanhada por uma subida da “Earnings yield”, antes pelo contrário, pois esta vem descendo para níveis de 5%.

Esta taxa de rendibilidade das ações é mais abrangente do que outra muito usada no passado, mas que ultimamente tem caído nalgum desuso, a taxa de rendibilidade dos dividendos.

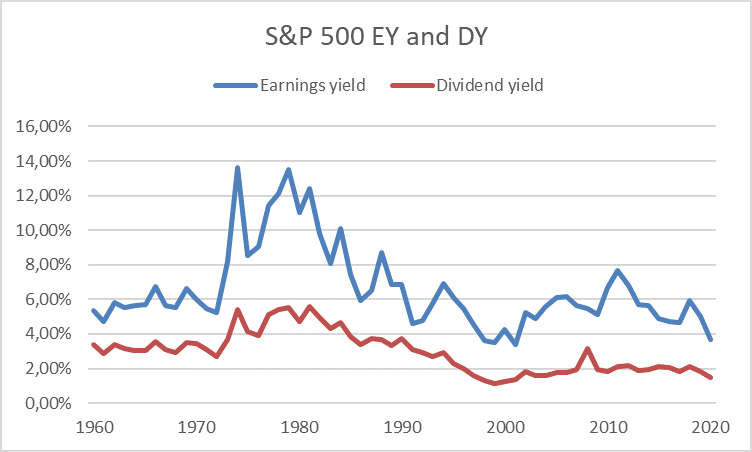

O gráfico seguinte mostra a evolução da “Earnings yield” e do “Dividend yield” do índice S&P 500 entre 1960 e 2020:

Foram essencialmente duas as razões para que o interesse no “Dividend Yield” tenha vindo a diminuir.

Primeiro, há empresas que geram muito resultados, mas não os distribuem no presente, reinvestindo-os no negócio, ao invés. Normalmente são empresas com um forte ritmo de crescimento, sendo a expetativa que esses investimentos produzirão maiores resultados futuros, e por essa via, melhores dividendos.

Segundo, no passado a maioria das empresas adotava um padrão ou uma regra de distribuição de resultados em dividendos, sendo esta a única retribuição feita aos acionistas. Hoje já não é assim, uma vez que muitas empresas fazem recompras das próprias ações, o que consiste numa forma de distribuição do valor pois há menos ações em circulação para o mesmo valor do negócio.

Esta taxa de rendibilidade das ações é útil em várias circunstâncias, tais como para comparações entre ações ou da mesma ação em diferentes períodos e inclusive para comparação com a taxa de rendibilidade de outros ativos, em particular as obrigações.

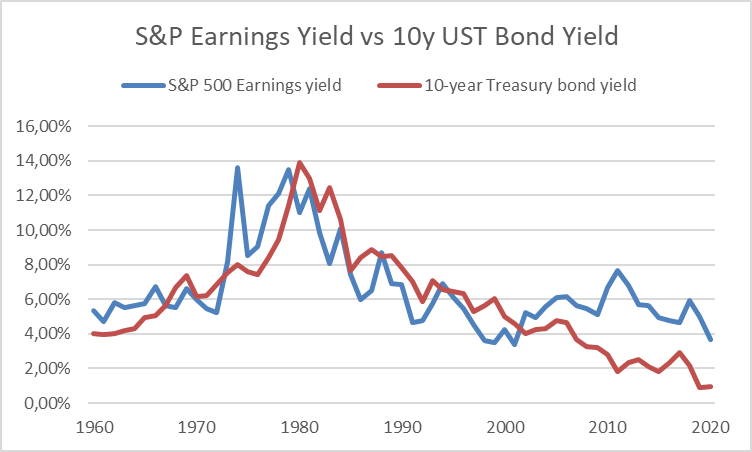

O gráfico seguinte mostra a taxa de rendibilidade implícita nos resultados das empresas do S&P 500 (“Earnings yield”) e a taxa de rendibilidade implícita das obrigações do tesouro a 10 anos (10-year Treasury bond yield) entre 1960 e 2020:

Vemos que desde 2002 a “Earnings yield” tem sido superior à “Bond yield” com uma diferença que atualmente se situa em cerca de 4%.

O múltiplo mais usado pelo mercado para estas comparações é o “Price Earnings Ratio” (PER), dado pelo quociente entre o preço ou cotação da ação e os resultados por ação.

Este pode ser lido como o número de anos que o investidor está disposto a esperar para que os resultados gerados pela empresa paguem o seu investimento. Por exemplo se uma ação está a transacionar a um PER de 12 significa que a empresa leva 12 anos de resultados a pagar o preço da ação nesse momento.

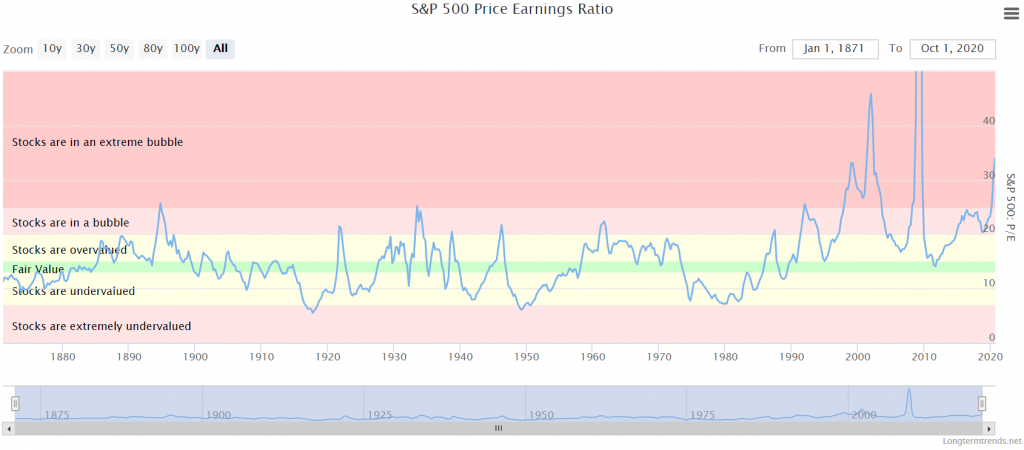

O gráfico seguinte mostra a evolução do PER entre 1872 e 2020 para o S&P 500:

Fonte: Longtermtrends

Neste período, o PER médio foi de cerca de 15x.

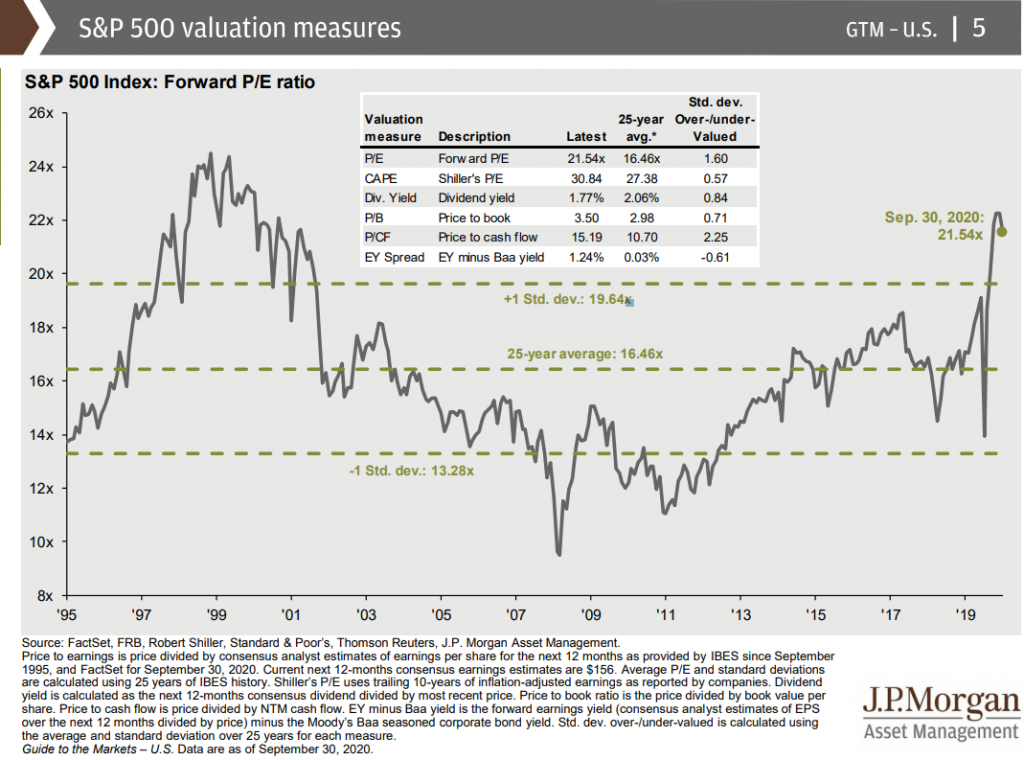

O gráfico seguinte mostra a evolução do PER do S&P 500 para um período mais recente, entre 1995 e 2020:

Fonte: Guide to Markets, JP Morgan, September, 30, 2020

Nos últimos 10 e 25 anos os PER médios foram de cerca 16,5x, estando atualmente em 21,6x.

Nesse período, o PER atingiu um mínimo de 9x no fim da Grande Crise Financeira em 2009 e um máximo de 25x no auge da Bolha Tecnológica em 1999.

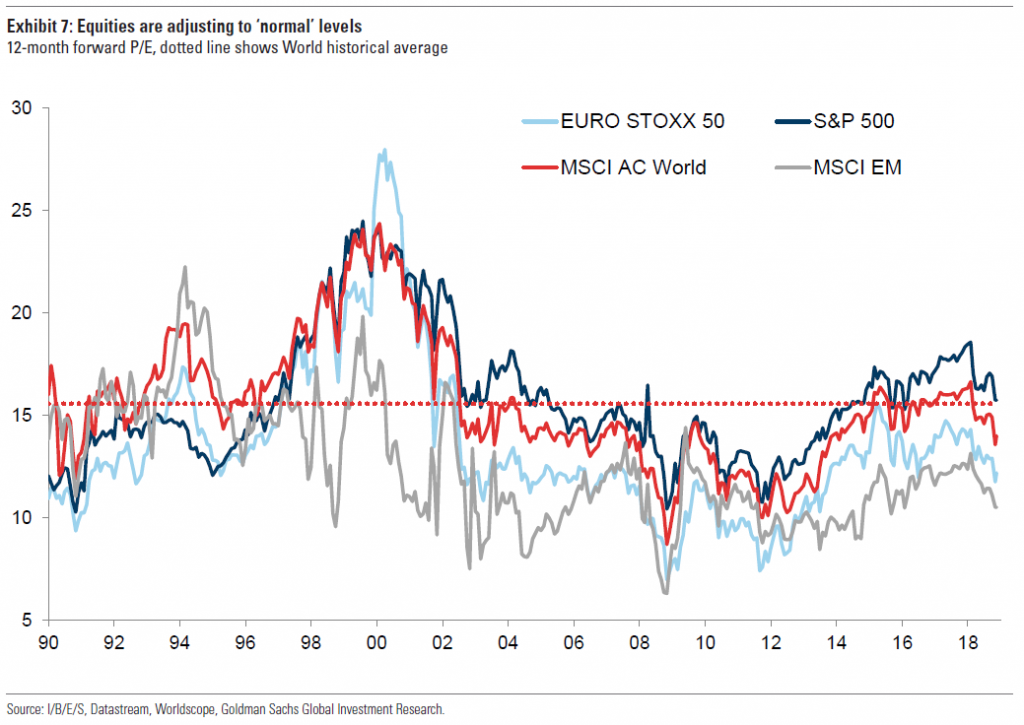

O gráfico seguinte mostra a evolução do PER pelas principais regiões ou mercados geográficos desde 1990 até 2018:

Vê-se que os PER das várias regiões seguem uma mesma tendência, mas com desvios expressivos em alguns períodos. No início de 2018, o PER dos EUA é quase 50% superior ao do MSCI EM relativo aos mercados emergentes, e está 30% acima do principal índice da zona Euro, o Eurostoxx 50.

Há evidentemente uma relação entre Cotação, PER e Resultados por Ação (“Earnings per Share” ou EPS) que é dada por:

Cotação = PER x EPS.

É óbvio que quanto mais baixo o PER melhor para comprar (menos anos de resultados para pagar a ação). Em conjunturas de mercado favoráveis os investidores estão dispostos a aceitar um PER mais elevado, e vice-versa.

A medida mais frequentemente usada na avaliação de ações individuais ou de mercados são o PER. É um indicador absoluto que não toma em consideração o contexto.

A maior crítica que é feita ao PER é tratar-se de um indicador estático, que falha por não ter em conta o crescimento, quer económico em geral (comparações temporais) quer das empresas entre si (comparações entre empresas).

Há ainda outros indicadores de avaliação das ações muito usados, mais dinâmicos do que o PER: o PE CAPE de Shiller e o múltiplo do preço sobre o crescimento dos resultados “Price Earnings Growth” (PEG)

Há outros dois indicadores relevantes que levam em conta o enquadramento: o económico, com PE CAPE (“Cyclically-Adjusted Price Earnings”) de Shiller, e crescimento, com o múltiplo do preço sobre o crescimento dos resultados “Price Earnings Growth” (PEG). Combinar estes dois indicadores é mais rico, dinâmico e prospetivo.

O CAPE de Shiller é um indicador alternativo muito usado e que responde àquelas críticas pois leva em conta o contexto económico.

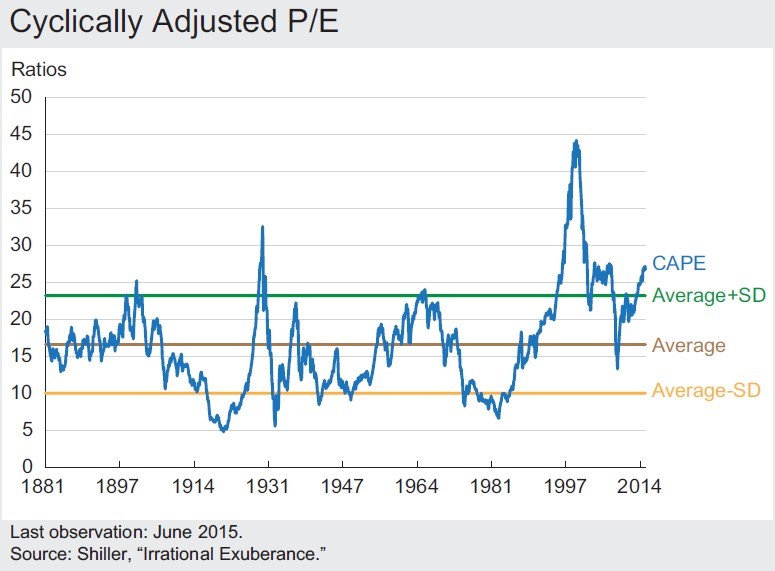

O CAPE ou o PE ajustado ao ciclo económico, do prémio Nobel Robert Shiller, tem-se revelado uma medida bastante eficaz na avaliação dos mercados acionistas desde 1881 até à data.

Define-se como o preço dividido pela média móvel dos resultados de 10 anos ajustados pela inflação.

Na sua versão original Shiller apresentou-o na forma seguinte:

Mostrava que o CAPE média entre 1881 e 2014 era pouco superior a 15x.

As bandas marcadas por um desvio padrão que se traduziam num intervalo de CAPE de 10x e 23x, indicavam os limites para avaliação se o mercado estava barato ou caro. Vê-se que na Grande Depressão e na bolha tecnológica os valores superaram o limite superior, assim como que após a 1ª e 2ª guerra mundial e nas crises do petróleo dos anos setenta e oitenta o mercado esteve abaixo do limite inferior.

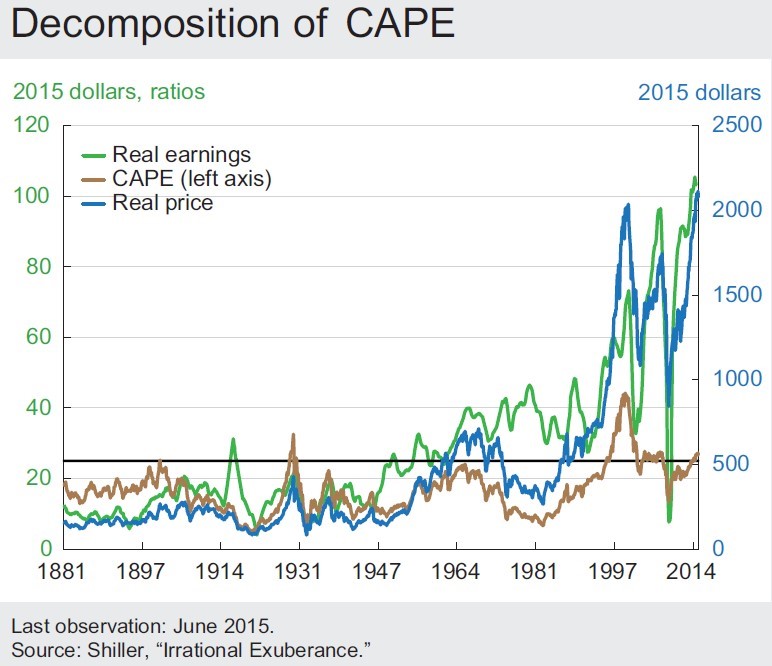

O gráfico seguinte combina a evolução dos preços das ações e resultados das empresas do índice S&P 500, em termos reais, com a do CAPE PE, no mesmo período:

O CAPE de Shiller atinge valores extremos em que momentos em que o mercado revela uma falta de sintonia entre os seus níveis dos preços e as taxas de crescimento dos resultados dos últimos 10 anos. Os principais momentos foram os períodos anteriormente assinalados. Estes momentos são revertidos com o passar do tempo, mediante a reversão para a média.

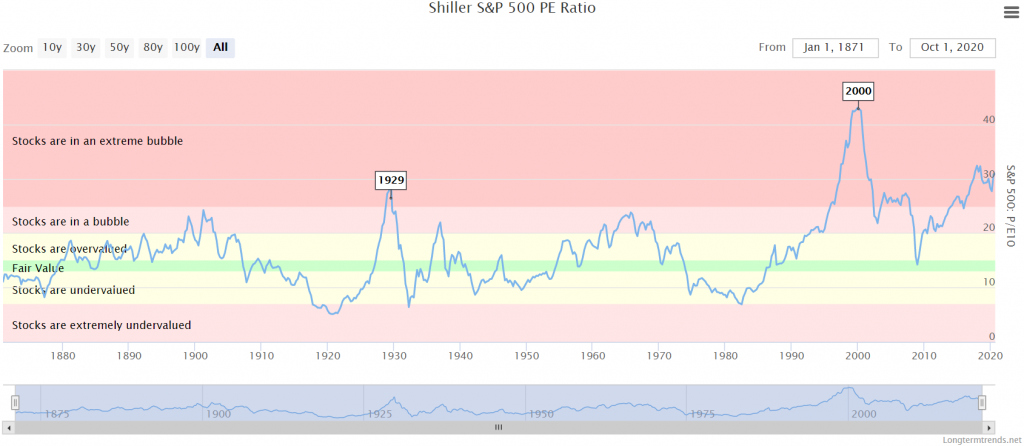

No gráfico seguinte vemos o CAPE de Shiller do S&P 500 para um período mais alargado e atual, entre 1872 e 2020:

Fonte: Longtermternds

O CAPE de Shiller tem um valor médio de 14x em todo o período, mas nos últimos 10 a 25 anos tem estado significativamente acima da média, com valores de cerca de 20x ou até mais. Atualmente o valor está próximo de 30x.

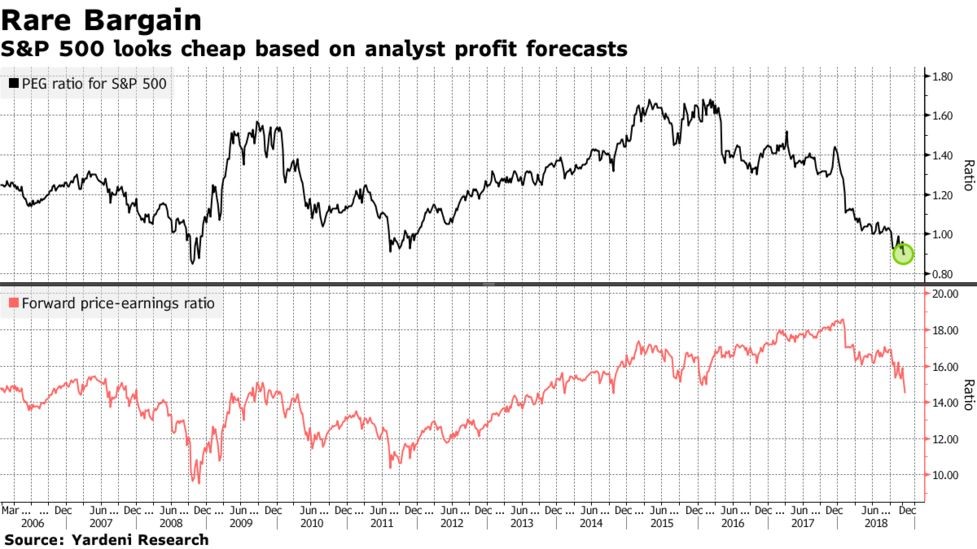

Outro indicador alternativo que também atende àquelas críticas e é muito usado é o PEG, que resulta do quociente entre o PER e a taxa de crescimento média de resultados (normalmente para um período de cinco anos).

Nem todas as empresas crescem e geram resultados à mesma velocidade e o que importa para o investidor são os resultados gerados. Empresas com fortes crescimentos cotam normalmente a PER mais elevados e o PEG corrige estas discrepâncias.

Se uma empresa tem hoje um PER de 20x e regista um crescimento de 100% no EPS, se tudo o resto ficar constante, o PER da empresa no próximo ano será de metade, ou de 10x.

O gráfico seguinte mostra a evolução do PER e do PEG (com crescimento de resultados do consenso dos analistas) para o índice S&P 500 entre 2006 e 2018:

Como vimos estes dois indicadores corrigem o PER com a taxa crescimento dos resultados. O CAP de Schiller usa a taxa dos últimos 10 anos e o PEG usa normalmente a dos próximos 5 anos. Em certa medida, o primeiro é retrospetivo e o segundo prospetivo.

{kind=link}