Cours des actions et BPA, EY, DY, PER, PEG et PE CAPE Shiller

Il existe également d’autres indicateurs pour évaluer les actions largement utilisées, plus dynamiques que le PER : le CAPE PE de Shiller et le multiple de prix sur la croissance des résultats « Price Earnings Growth » (PEG)

Comme nous le verrons également dans un autre article qui approfondira cette hypothèse, il existe deux grandes méthodes ou modèles d’analyse et d’évaluation des actions: le fondamental et le technique.

La méthode d’analyse fondamentale vise à calculer le juste prix de l’action en se basant sur l’estimation de la capacité à générer des résultats économiques.

La méthode d’analyse technique cherche à obtenir la valeur de l’action à travers le comportement statistique historique de l’évolution de ses prix ou d’actions similaires, en recherchant des modèles et des fréquences, donc aussi en utilisant beaucoup de graphiques.

Dans cet article, nous nous concentrerons exclusivement sur les principaux indicateurs d’évaluation de l’analyse fondamentale.

Comme les actions sont des parts du capital des sociétés, donnant ainsi le droit à des résultats économiques distribuables, les principales mesures d’évaluation se concentrent sur l’estimation de ces résultats et la modélisation de la relation entre les cours des actions et les résultats des entreprises.

Comme nous l’avons vu, être actionnaire, c’est être un investisseur qui participe aux bénéfices des entreprises.

Les cotations d’une action, d’un ensemble d’actions ou d’un indice boursier sont déterminées par une multitude de facteurs, à partir des facteurs spécifiques, inhérents et qui influencent l’activité des entreprises elles-mêmes, et d’autres externes et qui résultent de l’environnement économique, des marchés financiers et des actionnaires en général.

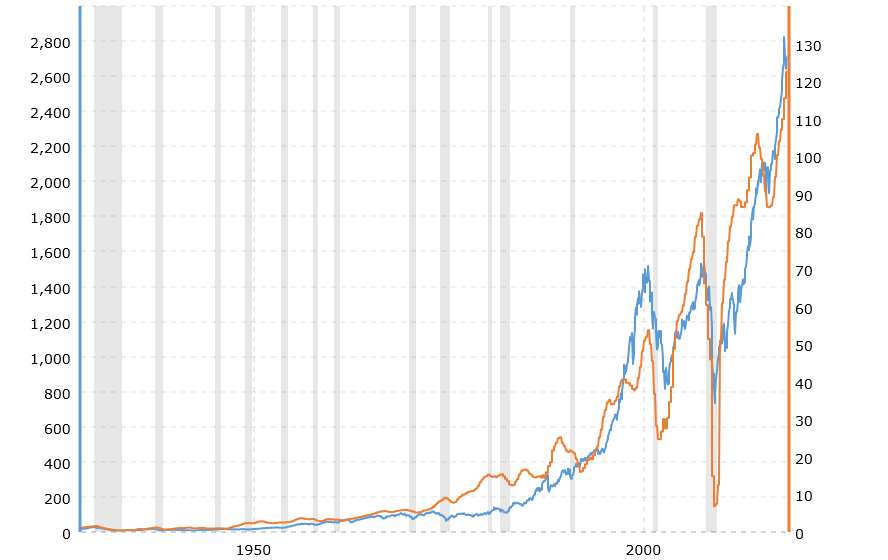

Comme il est évident et comme le montrent les 500 plus grandes sociétés américaines qui composent son principal indice d’actionnaires, le S&P 500, il existe à long terme une relation directe entre l’évaluation des actions (échelle de gauche et ligne bleue) et les résultats des sociétés (droite et ligne et orange):

Source : Macro-tendances, 1927-2020

Dans le graphique précédent, nous voyons que bien qu’il existe une bonne corrélation entre l’évolution de la valeur de l’indice et les résultats par action des sociétés qui composent le S&P 500, il n’est pas parfait. Il y a une évolution de la tendance et à long terme, mais avec des variations et des écarts dans des délais plus courts.

Pour simplifier, nous pouvons dire que pour déterminer le prix de l’action ou des actions, il existe deux facteurs essentiels: un objectif rationnel et quantifiable, donné par l’évolution des résultats des entreprises, et un autre sentiment plus subjectif, émotionnel ou de marché.

C’est à partir de la combinaison de ces deux facteurs que sont construits les différents indicateurs ou mesures d’évaluation.

Les principaux indicateurs sont le bénéfice par action ou bénéfice par action (BPA), le multiple de prix sur les résultats ou le « Ratio cours-bénéfice » (PER)

Bien entendu, l’indicateur le plus suivi et le plus utilisé est celui des résultats par action des entreprises ou le « bénéfice par action » (BPA).

Les analystes, les gestionnaires et les investisseurs suivent de très près les informations et les communications des entreprises et de tous les agents de la communauté financière sur les résultats ou d’autres qui les influencent.

L’accent et l’analyse de pointe suivent la présentation trimestrielle des résultats par les entreprises. À ces occasions, les sociétés suivent généralement le bénéfice par action avec des détails sur les revenus et les coûts pour le trimestre, ainsi qu’une vue ou une perspective sur les revenus et les résultats du trimestre suivant.

D’une manière générale, la saison de présentation des résultats commence la deuxième semaine d’avril, juillet, octobre et janvier et s’étend sur trois semaines aux États-Unis, et commence la dernière semaine de ces mois et dure deux semaines en Europe.

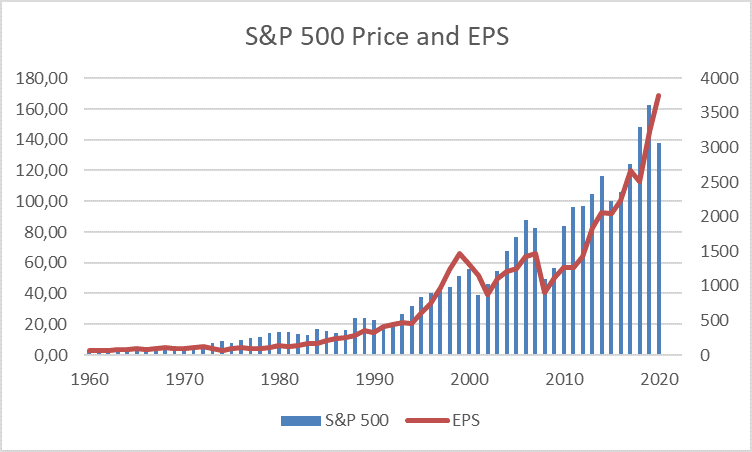

Dans le graphique suivant, nous voyons l’évolution de l’indice S&P 500 et de son indice entre 1960 et 2020:

Une autre façon de voir le BPA est de le diviser par la valeur unitaire de l’action, c’est-à-dire en faisant le quotient entre les résultats et le cours de l’action. Ce pourcentage nous donne un taux de rendement implicite sur l’investissement en actions ou « rendement des bénéfices » (EY).

Par exemple, si le BPA est de 5 u.m. et que la cotation est de 100 u.m. ce taux est de 5%. C’est déjà un indicateur qui vous permet de faire des comparaisons entre entreprises ou de comparer la même entreprise à différents moments dans le temps.

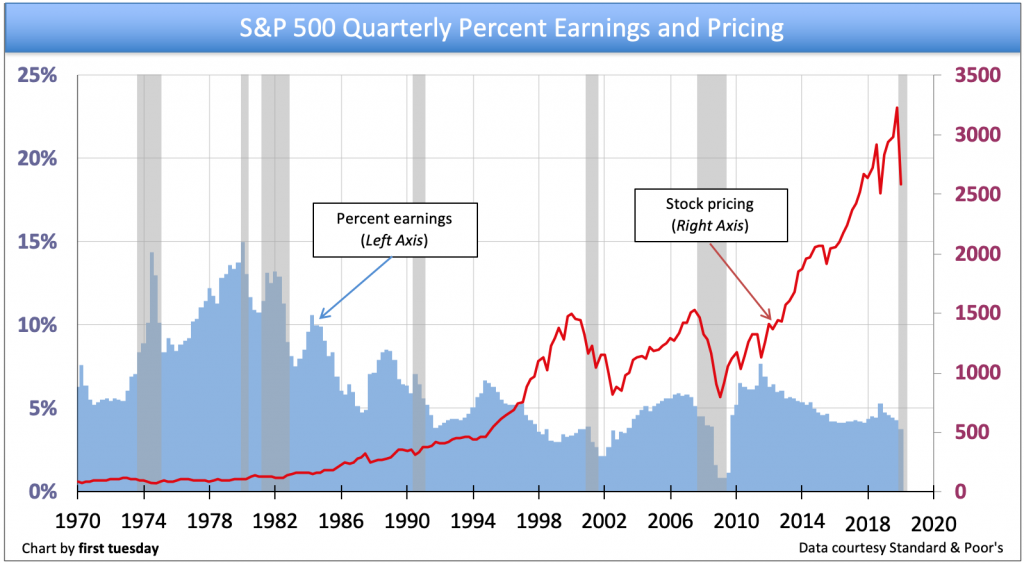

Dans le graphique suivant, nous voyons l’évolution du S&P 500 et de son EY au cours des 20 dernières années, ainsi que les perspectives des analystes pour 2021 :

Nous constatons que la forte hausse de l’indice S&P depuis 2012 ne s’est pas accompagnée d’une hausse des rendements des bénéfices, au contraire, puisqu’elle est tombée à des niveaux de 5%.

Ce taux de rendement des actions est plus complet que tout ce qui a été utilisé dans le passé, mais il est récemment tombé en désuétude, le taux de rendement des dividendes.

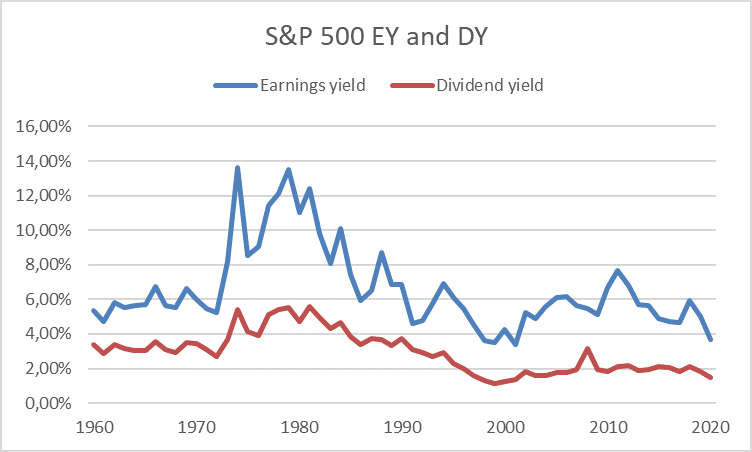

Le graphique suivant montre l’évolution du « rendement des bénéfices » et des rendements des dividendes du S&P 500 entre 1960 et 2020 :

Il y avait essentiellement deux raisons pour lesquelles l’intérêt pour le rendement des dividendes a gonflé.

Tout d’abord, il y a des entreprises qui génèrent beaucoup de résultats, mais qui ne les distribuent pas dans le présent, les réinvestissant plutôt dans l’entreprise. Ce sont généralement des entreprises avec un fort rythme de croissance, et on s’attend à ce que ces investissements produisent des résultats futurs plus élevés et, de cette façon, de meilleurs dividendes.

Deuxièmement, dans le passé, la plupart des entreprises ont adopté une norme ou une règle de distribution des résultats en dividendes, qui est la seule rétribution faite aux actionnaires. Aujourd’hui, ce n’est plus le cas, puisque de nombreuses entreprises rachètent leurs propres actions, ce qui est une forme de répartition de la valeur car il y a moins d’actions en circulation pour la même valeur de l’entreprise.

Ce taux de rendement des actions est utile dans diverses circonstances, par exemple pour des comparaisons entre des actions ou le même stock à des périodes différentes et même pour une comparaison avec le taux de rendement d’autres actifs, en particulier des obligations.

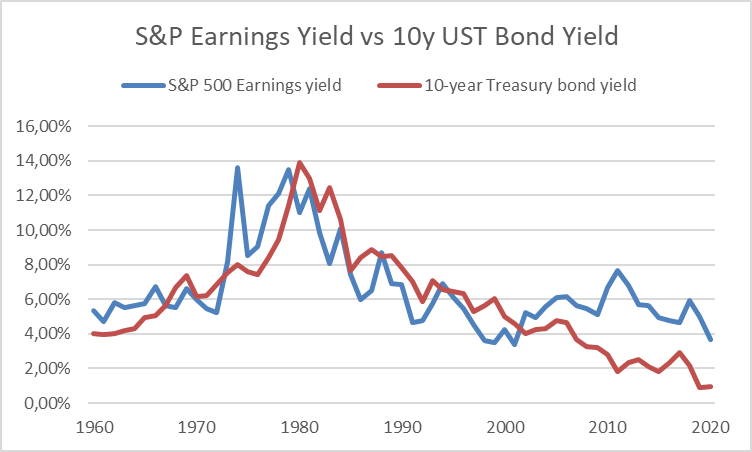

Le graphique suivant montre le taux de rendement implicite des sociétés du S&P 500 et le taux de rendement implicite des obligations du Trésor à 10 ans entre 1960 et 2020 :

Nous constatons que depuis 2002, le « rendement des bénéfices » est supérieur au « rendement obligataire » avec une différence qui est actuellement d’environ 4 %.

Le multiple le plus utilisé par le marché pour ces comparaisons est le « ratio cours-bénéfice » (PER), donné par le quotient entre le prix ou le cours de l’action et le bénéfice par action.

Cela peut être lu comme le nombre d’années pendant lesquelles l’investisseur est prêt à attendre les résultats générés par l’entreprise pour payer son investissement. Par exemple, si une action se négocie à un PER de 12, cela signifie que la société prend 12 ans de résultats pour payer le prix de l’action à ce moment-là.

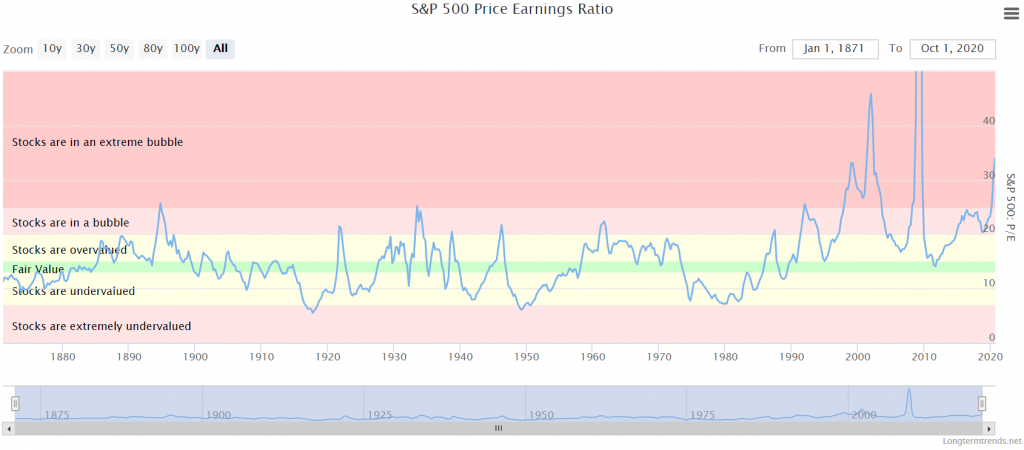

Le graphique suivant montre l’évolution du PER entre 1872 et 2020 pour le S&P 500 :

Source: Longtermtrends

Au cours de cette période, le PER moyen était d’environ 15x.

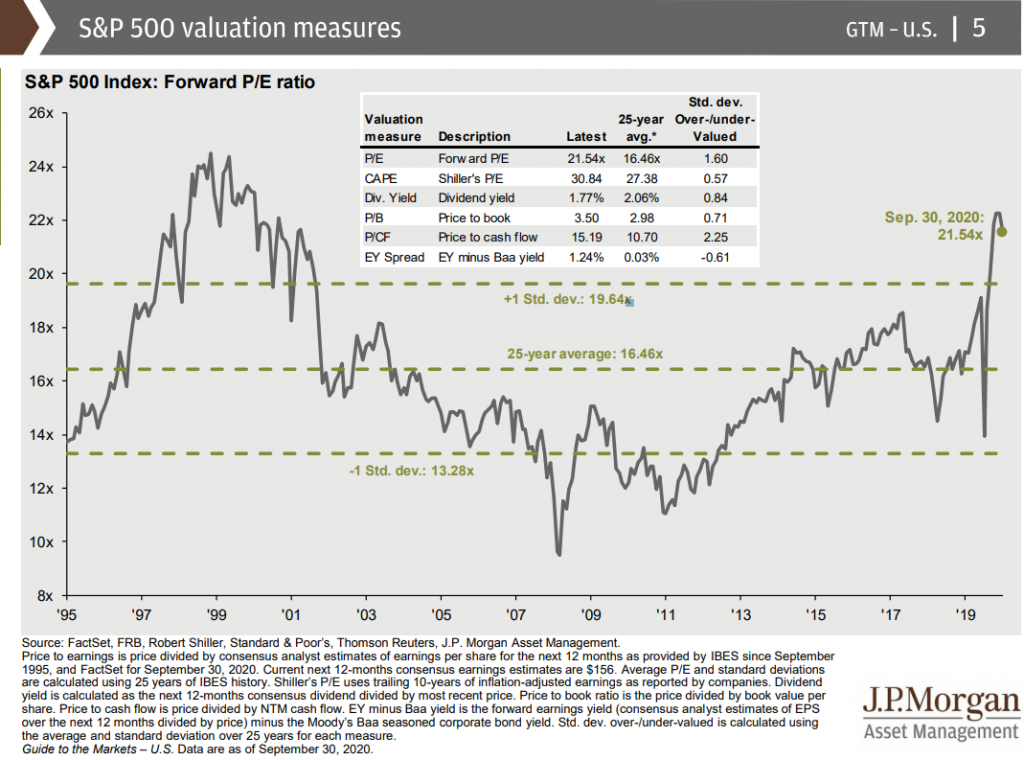

Le graphique suivant montre l’évolution du S&P 500 PER pour une période plus récente entre 1995 et 2020 :

Source: Guide to Markets, JP Morgan, September, 30, 2020

Au cours des 10 et 25 dernières années, le PER moyen était d’environ 16,5x, actuellement à 21,6x.

Au cours de cette période, le PER a atteint un minimum de 9x à la fin de la Grande Crise Financière en 2009 et un maximum de 25x au plus fort de la Bulle Technologique en 1999.

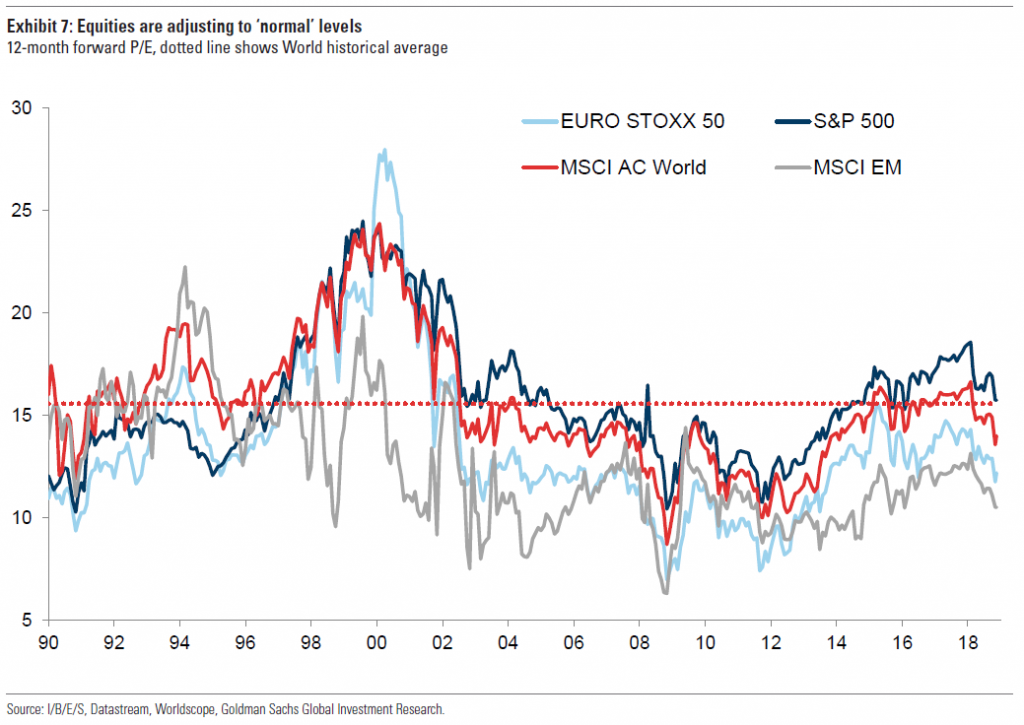

Le graphique suivant montre l’évolution du PER par les principales régions ou marchés géographiques de 1990 à 2018 :

On peut voir que les PER des différentes régions suivent la même tendance, mais avec des écarts importants à certaines périodes. Début 2018, le PER US est supérieur de près de 50% à celui des marchés émergents et de 30% supérieur à celui de la zone euro, l’Eurostoxx 50.

Il existe bien sûr une relation entre le cotation, le PER et le bénéfice par action (BPA) qui est donnée par:

Prix = PER x EPS.

Il est évident que plus le PER est bas, mieux c’est à acheter (moins il y a d’années de résultats pour payer l’action). Dans des conditions de marché favorables, les investisseurs sont prêts à accepter un PER plus élevé, et vice versa.

La mesure la plus fréquemment utilisée dans l’évaluation des actions individuelles ou du marché est le PER. C’est un indicateur absolu qui ne tient pas compte du contexte.

La plus grande critique du PER est qu’il s’agit d’un indicateur statique, qui ne prend pas en compte la croissance, à la fois économique en général (comparaisons temporelles) ou les entreprises entre elles (comparaisons entre entreprises).

Il existe également d’autres indicateurs pour évaluer les actions largement utilisées, plus dynamiques que le PER : le CAPE PE de Shiller et le multiple de prix sur la croissance des résultats « Price Earnings Growth » (PEG)

Il existe deux autres indicateurs pertinents qui tiennent compte du cadre : l’économie, avec les bénéfices des prix corrigés des variations cycliques de Shiller, et la croissance, avec le multiple de prix sur la croissance des résultats de la « croissance des prix et des bénéfices » (PEG). La combinaison de ces deux indicateurs est plus riche, plus dynamique et plus prévoyante.

Le Shiller CAPE est un indicateur alternatif largement utilisé qui répond à ces critiques parce qu’il prend en compte le contexte économique.

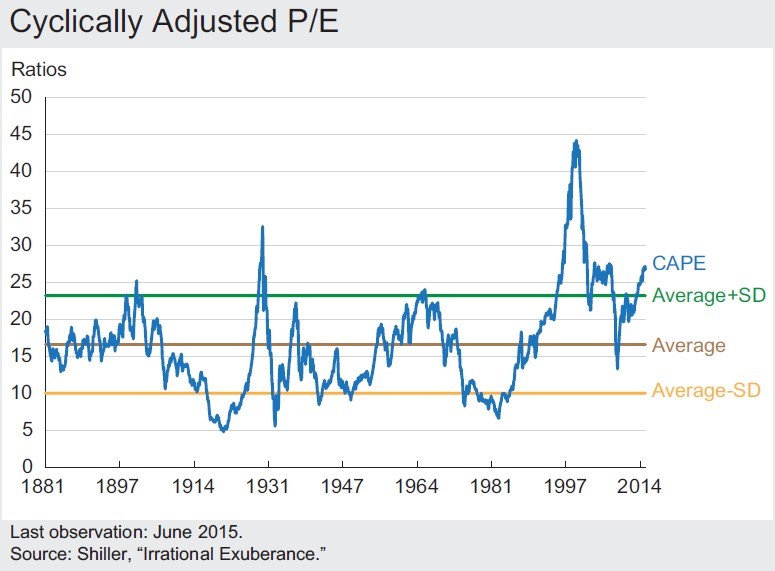

Le CAPE ou le PE adapté au cycle économique du prix Nobel Robert Shiller s’est avéré être une mesure très efficace dans l’évaluation des marchés actionnarials de 1881 à ce jour.

Il est défini comme le prix divisé par la moyenne mobile des résultats corrigés de l’inflation sur 10 ans.

Dans sa version originale, Shiller l’a présenté comme suit:

Il a montré que le CAPE moyen entre 1881 et 2014 était d’un peu plus de 15x.

Les bandes marquées par un écart-type qui se traduisait par un intervalle CAPE de 10x et 23x, indiquaient les limites pour évaluer si le marché était bon marché ou cher. On peut voir que dans la Grande Dépression et dans la bulle technologique, les valeurs ont dépassé la limite supérieure, ainsi qu’après la 1ère et la 2ème guerre mondiale et dans les crises pétrolières des années soixante-dix et quatre-vingt, le marché était en dessous de la limite inférieure.

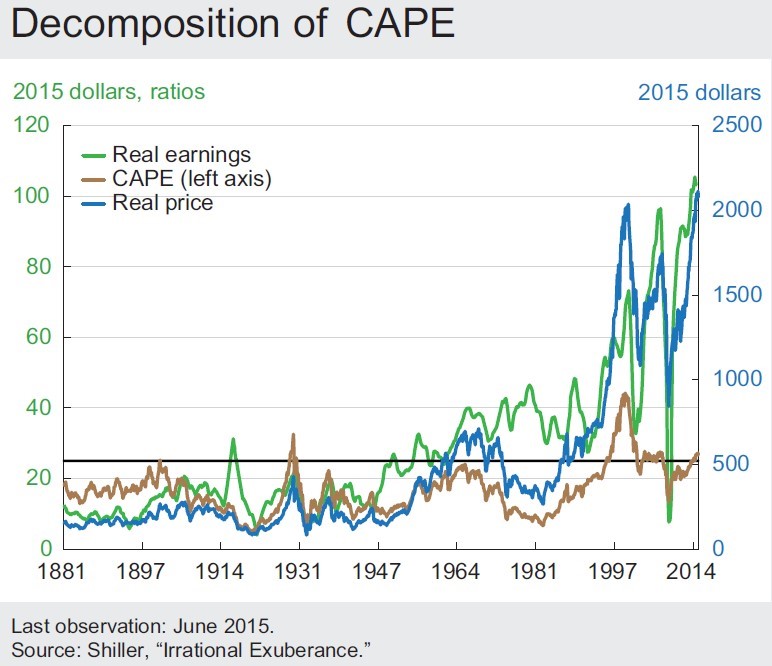

Le graphique suivant combine l’évolution des cours des actions et des résultats des sociétés de l’indice S&P 500, en termes réels, avec celle de CAPE PE, au cours de la même période :

Le Cap de Shiller atteint des valeurs extrêmes lorsque le marché révèle un manque d’harmonie entre ses niveaux de prix et les taux de croissance des résultats des 10 dernières années. Les principaux moments ont été les périodes précédemment marquées. Ces moments sont inversés au fil du temps, par l’inversion à la moyenne.

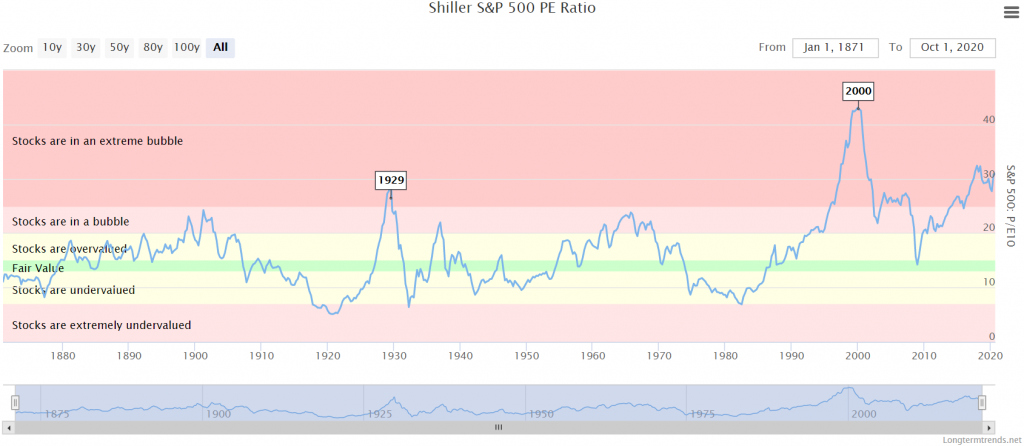

Dans le graphique suivant, nous voyons le CAPE de Shiller du S&P 500 pour une période plus longue et plus actuelle, entre 1872 et 2020:

Source: Longtermternds

Le Cap de Shiller a une valeur moyenne de 14x tout au long de la période, mais au cours des 10 à 25 dernières années, il a été nettement supérieur à la moyenne, avec des valeurs d’environ 20x ou même plus. Actuellement, la valeur est proche de 30x.

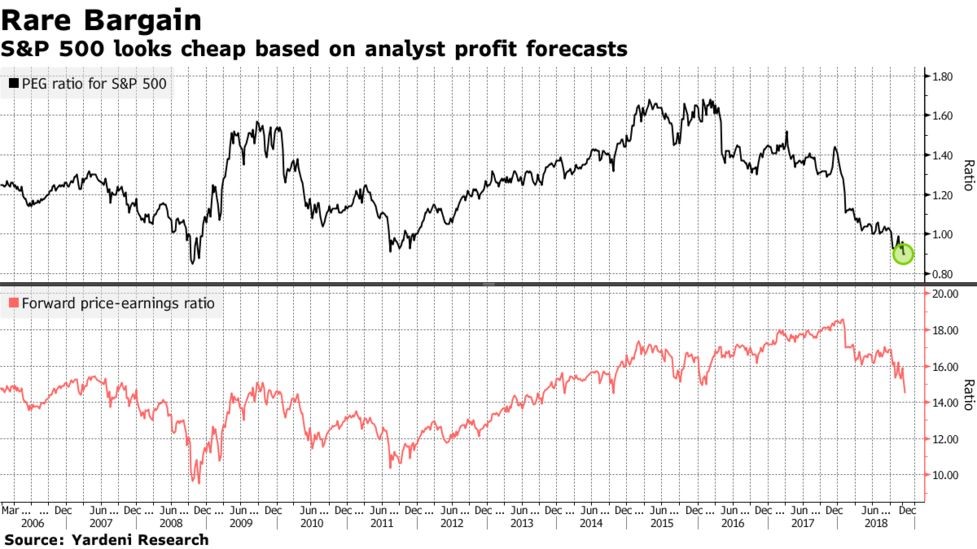

Un autre indicateur alternatif qui répond également à ces critiques et qui est largement utilisé est le PEG, qui résulte du quotient entre le PER et le taux de croissance moyen des résultats (généralement pour une période de cinq ans).

Toutes les entreprises ne se développent pas et ne génèrent pas de résultats à la même vitesse et ce qui compte pour l’investisseur, ce sont les résultats générés. Les entreprises à forte croissance citent généralement un PER plus élevé et peg corrige ces écarts.

Si une entreprise a maintenant un PER de 20x et enregistre une croissance de 100% du BPA, si tout le reste reste constant, le PER de l’entreprise l’année prochaine sera de moitié, ou 10x.

Le graphique suivant montre l’évolution du PER et du PEG (avec une croissance des résultats du consensus des analystes) pour l’indice S&P 500 entre 2006 et 2018 :

Comme nous l’avons vu, ces deux indicateurs corrigent le PER avec le taux de croissance des résultats. La PAC de Schiller utilise le taux des 10 dernières années et le PEG utilise normalement celui des 5 prochaines années. Dans une certaine mesure, le premier est rétrospectif et le second prospectus.

{kind=link}