Diferenças entre poupar, poupanças e investimentos

O que são Poupanças?

O que são Investimentos?

Produtos de poupanças e de investimentos

Quanto dinheiro deve ir para poupanças e quanto deve ir para investimentos?

Porque precisamos de fazer investimentos e as poupanças não bastam?

Diferenças entre poupar, poupanças e investimentos

Existe bastante confusão entre o que são poupanças e o que são investimentos. Isto deve-se ao facto da palavra poupança ter dois sentidos, sendo usada de dois modos diferentes consoante o contexto. Se não percebermos as diferenças, não vamos conseguir saber quando devemos fazer de poupanças e de investimentos, e sobretudo porque é que precisamos de investir.

O ato de poupar, de aforrar ou de amealhar é poupança no sentido mais amplo da palavra. Poupar é não gastar e reter o dinheiro ganho. É por de lado parte do rendimento ganho para preparar o futuro. É daqui que decorre a definição de taxa de poupança, a percentagem do rendimento disponível não gasto ou consumido.

Com estas poupanças podemos fazer dois tipos de aplicações financeiras. Por um lado, em disponibilidades monetárias (“cash”), geralmente em contas de depósito ou de poupança, ou em investimentos; aqui usamos a poupança no segundo sentido, o do ato de constituir uma aplicação monetária. Por outro lado, investimentos são a aplicação do dinheiro, geralmente, em ativos produtivos, geradores de rendimento.

Não há nem poupanças nem investimentos sem se poupar. Poupar é apenas o começo. É o processo pelo qual temos dinheiro, que podemos pôr a trabalhar para nós, e para usar no futuro. As poupanças e os investimentos têm a ver com a forma como aplicamos ou damos uso ao nosso dinheiro.

O que são poupanças?

As poupanças são aplicações do dinheiro em contas de depósito ou de poupança, ou em títulos de pouco risco e muito líquidos (que podem ser mobilizados de imediato ou num pouco espaço de tempo e transformados em liquidez, e com custos nulos ou muito baixos).

O mais importante é que as poupanças estão disponíveis quase de imediato, quando precisamos delas, independentemente do que se passa à nossa volta.

O que são investimentos?

Investir é o processo de aplicar o nosso dinheiro para comprar um ativo que consideramos ter uma boa probabilidade de gerar uma rentabilidade aceitável e mais ou menos segura ao longo do tempo, tornando-nos mais ricos mesmo que tal signifique ter de suportar a volatilidade ou flutuações do seu valor, eventualmente durante alguns anos.

Os investimentos estão frequentemente associados à propriedade de ativos ou geração de resultados. Os melhores investimentos são os chamados ativos produtivos, tais como ações de empresas, obrigações de governos e de empresas e imóveis para rendimento (por exemplo, os bens colecionáveis, tais como arte, automóveis, a nossa habitação própria, etc., não são investimentos).

No fundo, investir é aplicar o dinheiro hoje na expectativa de termos mais dinheiro no futuro. Na maioria das vezes, isto é conseguido pela aquisição de ativos produtivos. Ativos produtivos são investimentos que geram um resultado ou um rendimento pelo desenvolvimento de uma determinada atividade.

Produtos de Poupança e de Investimento

Os produtos de poupança incluem:

- Contas de depósito ou de poupança garantidos por Sistemas de Proteção de Depósitos governamentais;

- Bilhetes do tesouro, ou seja, títulos de dívida emitidos pelo tesouro (ou Estado) de muito curto prazo, geralmente, a 3 meses;

- Contas de mercado monetário (diferentes dos fundos de mercado monetário, nos quais nem a segurança nem a liquidez são as mesmas).

Os produtos de investimento são:

- Ações de empresas cotadas ou não cotadas: pela detenção de capital num negócio temos direito a partilhar os lucros e os prejuízos gerados pela atividade operacional da empresa. As ações de empresas não cotadas, de um pequeno negócio próprio ou de um que compramos, ou de empresas cotadas, têm sido historicamente a classe de ativos mais rentáveis para os investidores. A rendibilidade advém dos dividendos pagos e das mais ou menos valias de capital da venda das ações.

- Obrigações ou títulos de rendimento fixo: quando compramos estes títulos estamos a emprestar dinheiro à entidade que os emitiu em troca do rendimento de juro. Estes títulos incluem obrigações emitidas quer por governos (títulos de dívida pública) quer por empresas;

- Imóveis: Há várias formas de fazermos dinheiro com imóveis, mas no fundo, resultam do lucro realizado entre a compra e venda e/ou das rendas recebidas.

Quanto se Deve Poupar e Quanto se Deve Investir?

A decisão de aplicação de poupanças deve sempre vir primeiro do que a dos investimentos. A razão é simples. Primeiro temos de assegurar que temos o dinheiro para vivermos o dia-a-dia. Só depois pensamos no que queremos fazer a prazo.

Devemos ter poupanças para:

- Cobrirmos as todas as despesas pessoais essenciais, incluindo a hipoteca, os pagamentos de outros créditos, prémios de seguro, contas de eletricidade, gás e água, alimentação, vestuário e transporte para pelo menos 3 meses. Deste modo, se perdemos o emprego teremos tempo suficiente para ajustarmos a nossa vida sem estarmos sob a pressão de vivermos de ordenado a ordenado.

- Suportarmos outras despesas que poderemos ter de fazer durante os próximos dois anos.

Dum modo geral, todas as necessidades financeiras até dois anos devem ser satisfeitas por poupanças e não por investimentos, porque os mercados podem ser muito voláteis no curto prazo.

Só depois de termos salvaguardadas estas questões, assim como a proteção dos riscos, ou todos os seguros, incluindo os de saúde, podemos começar a investir.

A única exceção será fazermos contribuições para planos de reforma de empresas que igualem ou acompanhem os nossos investimentos. Isto porque além da vantagem fiscal recebemos de graça os fundos postos pelas empresas.

Porque precisamos de fazer investimentos e as poupanças não bastam?

Precisamos de investir porque temos objetivos de vida a prazo que não serão realizáveis doutra forma. Estes objetivos não são só interesses, mas alguns deles são mesmo necessidades, das quais dificilmente poderemos abdicar, tais como viver a reforma e pagar os cuidados de saúde na velhice.

Precisamos de investir porque os nossos rendimentos, quer os do trabalho quer os das poupanças, não são suficientes para nos proporcionarem a vida que queremos e necessitamos.

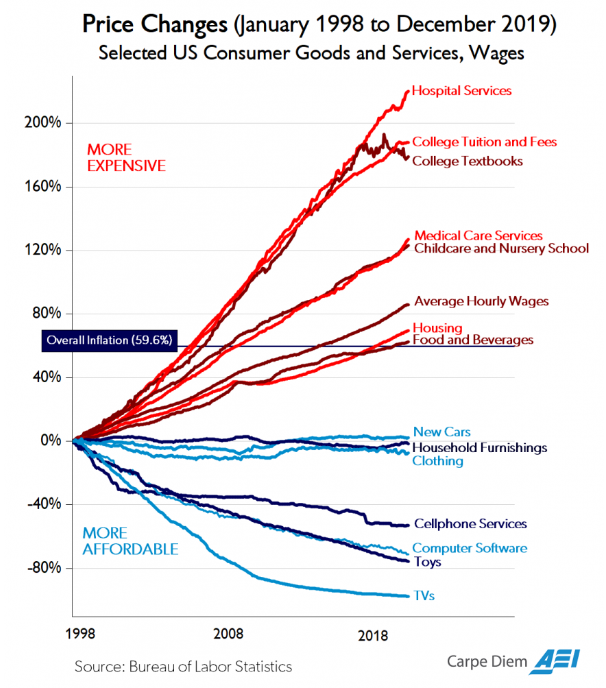

No passado recente, mais precisamente nos últimos 20 anos nos EUA, o crescimento dos salários só superou por muito pouco a inflação (não em mais de 1% ao ano). Ora, isto é próximo de zero!

Os depósitos e as contas poupança rendem uma taxa de juros nula ou mínima. A informação disponível é pouca (até porque cada banco pratica as suas taxas e não há agregação).

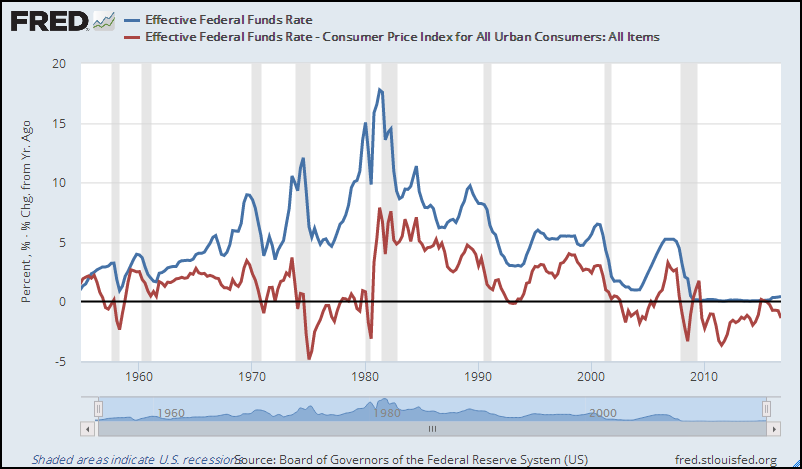

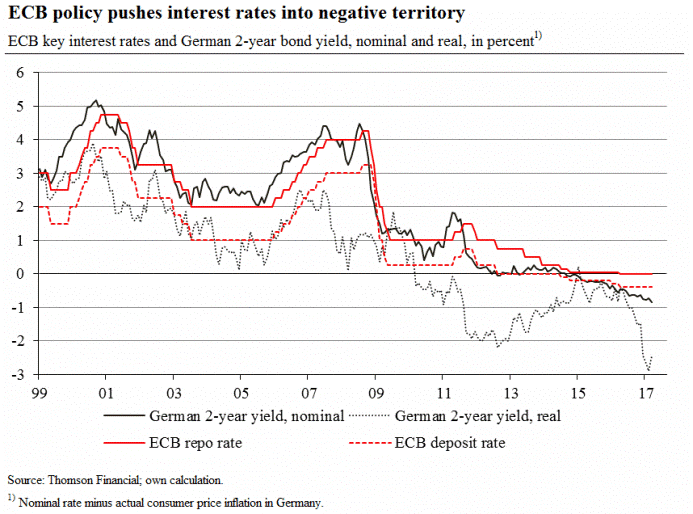

No entanto, sabemos que as taxas de juro máximas pagas por estas aplicações são as praticadas pelos bancos centrais (taxas a que os bancos conseguem pedir emprestado aos bancos centrais).

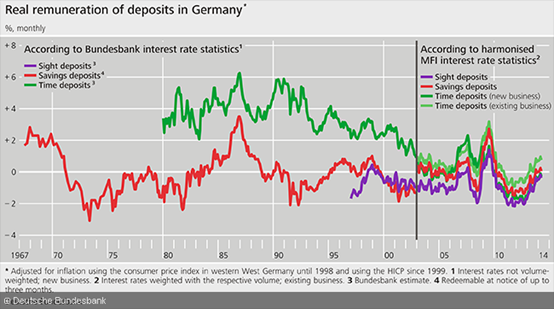

Nos EUA, desde 1954, estas taxas, em termos reais (após inflação), têm sido de 1% ao ano, em média, e negativas nos últimos 10 anos. Na zona Euro, desde a sua criação em 1999, a realidade é similar. Na Alemanha, entre 1967 até hoje a remuneração dos depósitos mostra uma situação idêntica.

Num outro artigo, veremos que os retornos dos investimentos a longo prazo, em termos reais (após inflação), são bem superiores, da ordem dos 2% a 5,2% ao ano, a nível mundial, respetivamente para obrigações do tesouro e ações de empresas cotadas. Esta é a razão por que para viver temos de investir, e vale a pena investir!

{kind=link}