As razões são mais profundas e estruturais

A receita do modelo de crescimento do passado não funciona no presente, nem funcionará no futuro: os propulsores investimento e exportações versus consumo privado

Os desperdícios da corrida desenfreada para o crescimento

Não se fez a transição do modelo para uma base assente no consumo privado, o que era essencial

Mas a China tem e mantém uma das mais altas taxas de poupança em termos mundiais, quer a nível nacional quer das famílias, e não há perspetiva de alteração

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

O terceiro artigo foi dividido em duas partes, abordando-se na primeira o desempenho do mercado acionista chinês nas últimas 4 décadas, enquanto na segunda, fez-se um enquadramento das perspetivas de entendimento da realidade económica e dos mercados pelos investidores estrangeiros.

Nos dois artigos anteriores começámos a desenvolver os principais desafios da economia chinesa.

Nesse artigo analisámos como tudo começou, o problema da crise do setor da construção, abordando quer os impactos diretos sobre o produto quer os indiretos.

Pensava-se que seria o problema fulcral, conjugado com a política draconiana de resposta ao Covid. Mas as aparências, muitas vezes, iludem.

O problema é mais profundo e estrutural, como veremos nos artigos seguintes, divididos em várias partes que abordam diferentes aspetos.

Esta primeira parte, centra-se no modelo de crescimento económico baseado em investimento público e exportações que funcionou no passado, e que dificilmente se poderá manter no futuro.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

As razões são mais profundas e estruturais

As perdas dos investidores em ações chinesas preocupam-nos com a falta de políticas eficazes de Pequim para desencadear uma recuperação económica sustentável.

A economia da China cresceu 5,2% em 2023.

Esse foi o ritmo de expansão mais lento desde 1990, com exceção dos três anos de pandemia até 2022.

Os economistas internacionais esperam amplamente que o crescimento do país desacelere ainda mais este ano para cerca de 4,5% e caia abaixo de 4% no médio prazo.

Embora isso possa parecer razoável para uma grande economia, está muito abaixo do crescimento de dois dígitos da China nas últimas décadas.

O país pode estar enfrentando décadas de estagnação por vir, disseram analistas, já que a desaceleração é estrutural por natureza e não será facilmente revertida.

A crise da construção e imobiliário é um problema a resolver. É óbvio que a resposta drástica ao Covid atrasou a recuperação do crescimento económico. Mas estas são as partes visíveis do iceberg.

Há questões mais estruturais e profundas que explicam o abrandamento económico, tais como o modelo de crescimento, a demografia e o envelhecimento, a política e a geopolítica.

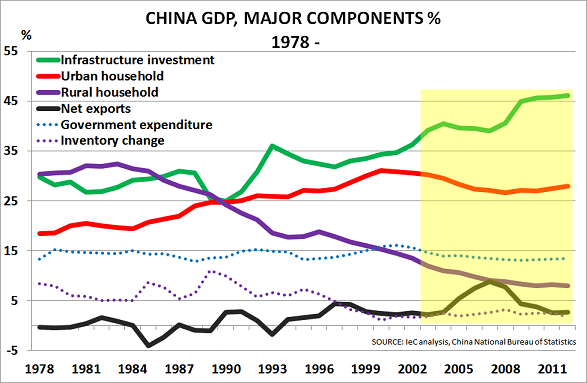

A receita do modelo de crescimento do passado não funciona no presente, nem funcionará no futuro: os propulsores investimento e exportações versus consumo privado

Foram anos de forte investimento em infraestruturas e em urbanização, que retiraram grande parte das populações dos campos para as cidades.

Foram também anos em que a mão-de-obra barata assegurou uma competitividade imbatível nos mercados internacionais, impulsionando as exportações.

A China cresceu e desenvolveu-se muito. As populações enriqueceram. A pobreza diminuiu e surgiu uma ampla classe média.

Passámos de uma economia subdesenvolvida para uma economia em desenvolvimento, e a passo acelerado.

O crescimento da China em termos mundiais nestas últimas décadas foi impressionante como podemos observar no link seguinte:

https://www.visualcapitalist.com/china-economic-growth-history/

Esse crescimento começou a abrandar há uma década.

Não só não é surpreendente, como era esperado.

Os custos de mão-de-obra aumentaram, os gastos para prestar os serviços públicos necessários a uma população mais urbana e exigente subiram, as importações também cresceram para satisfazer as necessidades dessa população mais rica, e as vantagens competitivas externas diminuíram.

Até aqui nada de novo. É a lei dos rendimentos marginais decrescentes em economia a funcionar.

Os desperdícios da corrida desenfreada para o crescimento

Contudo, em todo este processo, houve um enorme desperdício. Pior do que isso, o crescimento fez-se de forma desenfreada.

O rápido crescimento urbano deu lugar a cidades-fantasmas, deixando completamente desertas cidades que ficavam a meio caminho do movimento desde a origem dos campos para as cidades mais desenvolvidas do litoral e das províncias mais ricas, tal como aconteceu nos tempos do faroeste nos EUA:

O mesmo sucedeu com algumas infraestruturas, cuja construção rápida, não primou pela qualidade e robustez, exigindo reparações e manutenção constantes, com os inerentes custos.

O investimento público foi feito diretamente pelos governos central e local, e foi também financiado pelos bancos maioritariamente públicos (“state owned banks”) que emprestavam enormes quantidades de dinheiro a empresas também elas maioritariamente públicas.

Mais tarde estes bancos foram também incentivados pelas autoridades chinesas a emprestarem a empresas de capitais mistos e até a grupos privados, para a aceleração do crescimento interno e a expensão internacional.

Estas empresas, públicas, mistas e privadas, endividaram-se fortemente para financiarem o seu crescimento. O endividamento público também aumentou significativamente.

É esta fatura que a China está a pagar hoje.

Elevado endividamento, falta de pagamentos e altos níveis de incumprimento, nas construtoras e não só.

Não se fez a transição do modelo de crescimento para uma base assente no consumo privado, o que era essencial

Porém, o que se passou foi que não se fez a transição natural do modelo de desenvolvimento inicial para um modelo mais orientado para o consumo privado.

Por um lado, continuou a insistir-se excessivamente no investimento público, de fraca produtividade e gerador de muitas ineficiências.

O grande impulsionador do crescimento tem sido o investimento público:

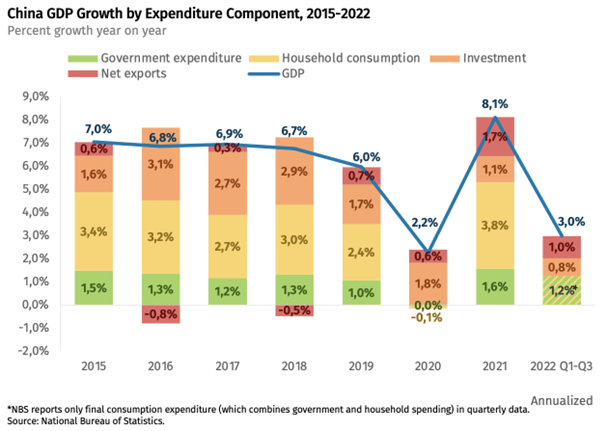

Num período mais recente, o consumo tem vindo a aumentar o contributo para o crescimento do PIB:

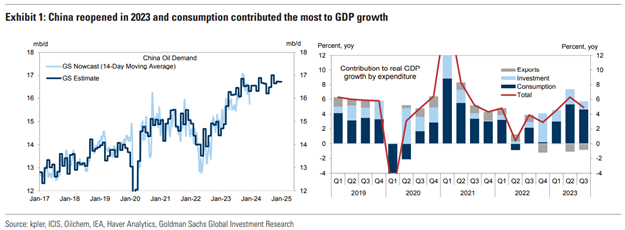

Em 2022, o consumo retraiu-se devido à paralisação e confinamento do Covid, mas tem vindo a recuperar nos últimos tempos:

Contudo, esta recuperação está longe do pretendido pelas autoridades.

Nos próximos artigos iremos continuar a aprofundar cada um destes aspetos e os reflexos relativamente ao interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}