A intensidade excessiva dos estímulos monetários e fiscais, agravada pela guerra na Ucrânia, geraram alta inflação, o que corrói a economia e as finanças

A irreversibilidade do “Tightening” (o efeito de “boomerang”)

O fim do longo “bull market” das obrigações deu lugar a um “bear market” inédito

Como podemos navegar neste “bear market”?

Muitos investidores e gestores nunca viveram esta realidade

A rotação dos ativos com taxas de juro sem risco de 4%

O trajeto do regresso da inflação a 2%

Implicações futuras para as rendibilidades dos ativos e o portefólio 60/40

Nos artigos anteriores temos vindo a abordar o desempenho extraordinariamente positivo que o investimento em obrigações teve entre 1980 e 2020, um longo período de 40 anos.

Este desempenho foi tão notável que ficou conhecido pelo longo bull market das obrigações.

Num primeiro artigo investigámos o que esteve na origem deste ciclo, tendo concluído que foi uma política monetária expansionista que provocou uma descida continuada dos juros.

No segundo artigo, vimos que esta expansão se acentuou nos últimos 10 anos, entre 2009 e 2021, com os três programas de “quantitative easing” para a saída da Grande Crise Financeira e o superprograma de combate à pandemia.

Estes impulsos foram tão fortes que levaram as taxas de juro a níveis próximos de zero e nalguns países a terreno negativo.

Vimos também que foi esta política que esteve por detrás das elevadas rendibilidades das obrigações e das ações, neste período.

No terceiro artigo, vimos que a maioria dos investidores não aproveitou esta boleia, uma vez que as rendibilidades dos seus investimentos ficaram muito aquém das rendibilidades dos mercados, quer em obrigações quer em ações. E analisámos também os efeitos deste longo “bull market” das obrigações no portefólio tradicional 60/40 e na correlação dos ativos

Neste artigo, analisaremos como terminou este longo “bull market” das obrigações, as suas razões, resultados e consequências.

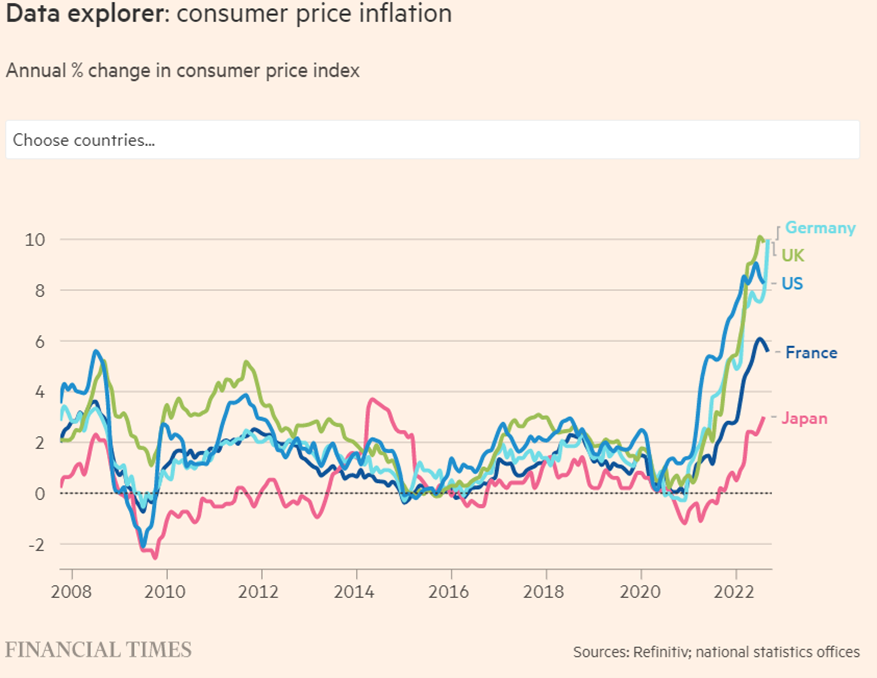

A intensidade excessiva dos estímulos monetários e fiscais, agravada pela guerra na Ucrânia, geraram alta inflação, o que corrói a economia e as finanças

Os fortes estímulos das políticas monetárias e fiscais ao longo do tempo, mas sobretudo em resposta à pandemia, geraram pressões inflacionistas a partir do início de 2021.

Estas pressões começaram por ser tidas como transitórias e associadas aos problemas que a pandemia criou na disrupção das cadeias de abastecimento, o que atrasou a resposta dos bancos centrais.

A guerra na Ucrânia agravou as pressões nos preços da energia, dos produtos agrícolas e de algumas matérias-primas.

Só em setembro de 2021, quando a inflação já superava os 6% e se transmitia aos salários, é que a FED reconheceu que a inflação era persistente e iniciou uma política monetária restritiva.

Nos primeiros meses, a ação consistiu em subidas das taxas oficiais muito moderadas e anúncios de termo e reversão do programa de ativos.

Como o agravar da inflação para mais de 8%, níveis máximos dos últimos 40 anos, a FED acentuou a subida dos juros e a venda dos ativos em balanço.

A resposta do Banco de Inglaterra foi semelhante, mas a do BCE tem sido mais retardada.

Em dois artigos anteriores vimos a importância da política monetária para as rendibilidades dos ativos e as consequências para as mesmas da adoção de uma política monetária contracionista.

Noutro artigo vimos as implicações da inflação e da subida de juros para os mercados financeiros, e dissemos como é que os investidores individuais deviam atuar neste contexto.

Noutro artigo vimos como é que os investidores se podem posicionar nas diversas fases dos ciclos económicos.

A irreversibilidade do “Tightening” (o efeito de “boomerang”)

A inflação muito elevada tem um conjunto de graves efeitos negativos, em termos e crescimento económico, de rendimentos, de consumo e de investimento, além da destruição de riqueza e de acentuação das desigualdades.

Os bancos centrais não têm outra opção senão tomar este objetivo como primeira prioridade.

Os bancos centrais dos EUA, do Reino Unido e da Suíça estão a aumentar significativamente as taxas de juros oficiais, enquanto o BCE o faz de forma mais moderada.

Estes bancos estão também a vender os ativos que têm em balanço, a ritmos também diferenciados.

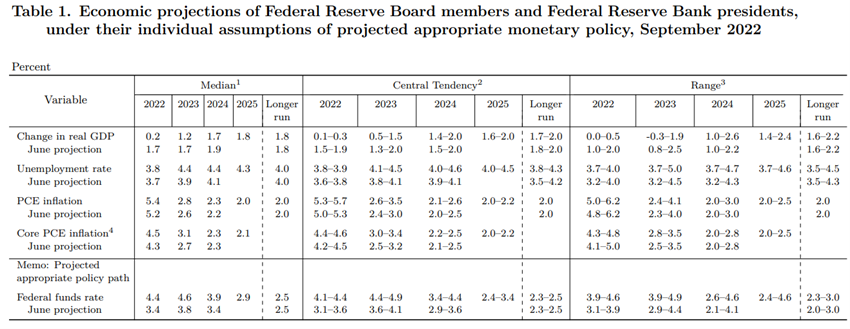

Na última reunião da FED, do passado dia 22 de setembro, houve mais um aumento de 0,75%, elevando estas taxas para 3,00% – 3,25%:

A FED deu indicações de aumentar estas taxas para 4,4% no fim deste ano, e prever 4,6% no final de 2023, 3,9% em 2024 e 2,9% em 2030.

A medida de inflação preferida pela FED é a “PCE core” que consta da tabela.

Esta é a taxa de inflação das despesas do consumidor excluindo as componentes de energia e alimentação (por serem consideradas componentes mais voláteis)

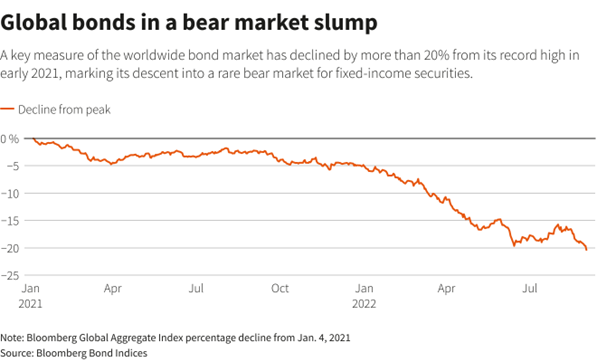

O fim do longo “bull market” das obrigações deu lugar a um dos “bear market” inédito

Os mercados das obrigações têm caído bastante com esta política económica restritiva.

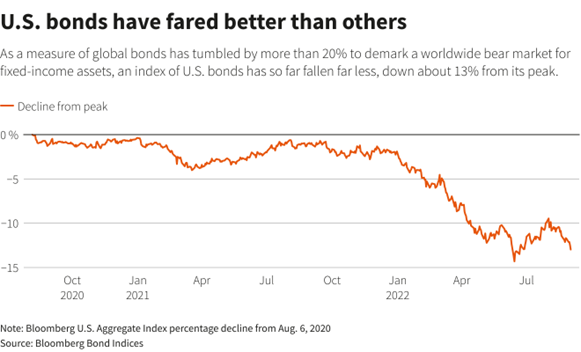

As taxas de obrigações norte-americanas entre 2 e 10 anos subiram entre 3% e 2% nos últimos 12 meses, estando atualmente acima dos 4%.

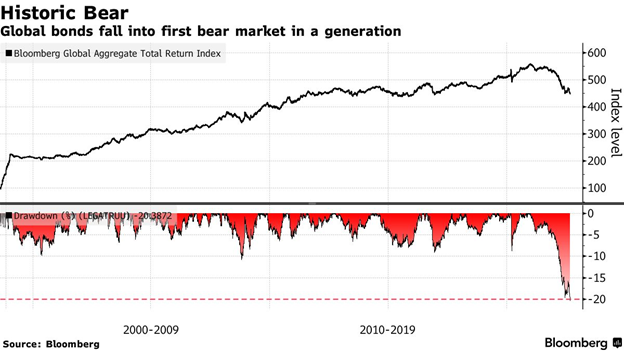

Os mercados de obrigações globais de qualidade de investimento entraram em “bear market” em setembro, com uma correção superior a 20%:

As obrigações do tesouro norte-americanas de qualidade de investimento não desvalorizaram tanto, cerca de 15%:

Trata-se da maior correção desde a segunda guerra mundial, e mais do dobro da maior correção havida desde 1970.

Recorde-se que entre 1990 e o pico de janeiro de 2021, a valorização acumulada deste índice foi de 470%.

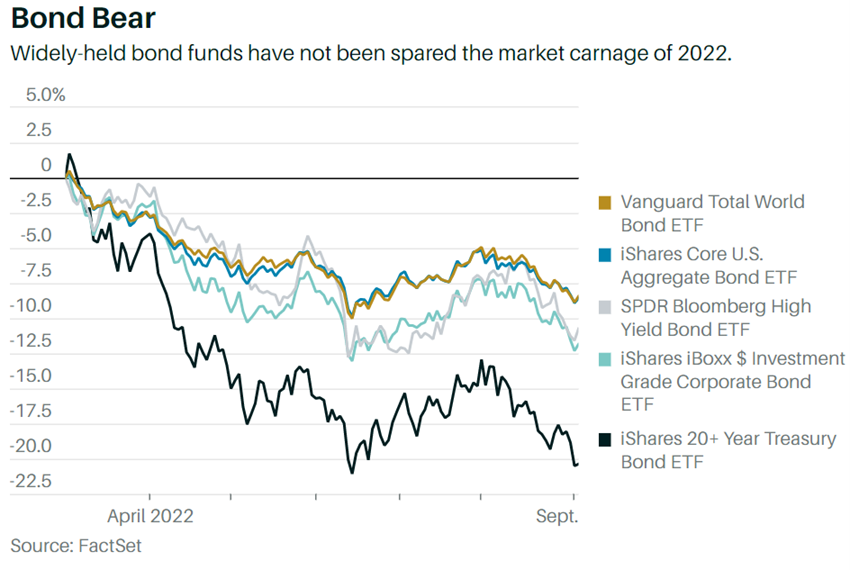

Nos vários segmentos do mercado obrigacionista norte-americano, as quedas foram entre 10% e 22%:

É a primeira vez que o mercado global das obrigações entra em “bear market” nos últimos 20 anos:

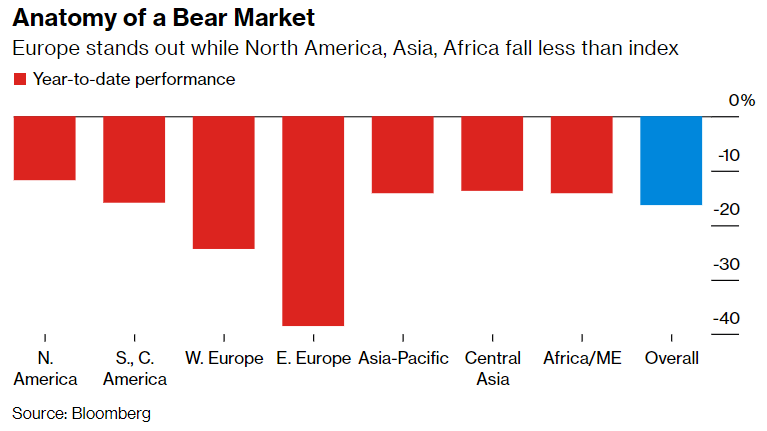

O “bear market” das obrigações globais foi generalizado a quase todos os países:

As obrigações caíram menos nos EUA, Ásia e África, e muito na Europa de leste e ocidental, mais afetadas pela guerra da Ucrânia.

Como podemos navegar neste “bear market”?

As ações entraram em “bear market” no mês de junho, com correções dos três principais índices norte-americanos superiores a 20%.

Estas correções nas ações e obrigações, validam o ditado de que não vale a pena lutar contra os bancos centrais (“don´t fight the FED”).

É o reverso da moeda.

Há bonança que veio com a forte expansão da política monetária segue-se a tempestade da sua contração.

O único ativo que tem servido de refúgio é a liquidez ou o “cash”.

Contudo, como sabemos, o “cash” é a pior das aplicações a médio e longo prazo.

Além disso, não podemos esquecer que com taxas de inflação de 8%, a perda de poder de compra do “cash” é muito grande.

Em dois artigos anteriores caraterizámos as correções dos mercados acionistas e dissemos como os investidores devem atuar nessas situações.

Muitos investidores e gestores nunca viveram esta realidade

A maioria dos investidores e gestores nunca viveu esta nova realidade.

Esta é uma das razões por que muitos não sabem o que fazer nestas circunstâncias, obviamente, para além das incertezas dos mercados.

A rotação dos ativos com taxas de juro sem risco de 4%

Na situação atual, o investimento em obrigações do tesouro até dois anos nos EUA, com rendibilidades de 4% ao ano, é bastante interessante.

O investimento em obrigações do tesouro a 10 anos até à maturidade, com rendibilidades implícitas de 4%, também é interessante, sobretudo para os investidores de moeda dólar e que não têm risco cambial por um período tão longo.

Mesmo que as taxas de juro longas subam mais no curto prazo, as projeções apontam para uma estabilização a níveis inferiores a 4% a partir de 2025.

Por isso, para um horizonte de 10 anos de investimento, taxas um pouco mais altas nos primeiros anos serão mais do que compensadas pelas taxas mais baixas na maioria dos seguintes.

Observámos este facto pela primeira vez no artigo trimestral mais recente sobre o desempenho e perspetivas dos mercados financeiros.

Este nível de taxas sem risco coloca a fasquia do custo de oportunidade dos investimentos de risco a um nível alto, pressionando as avaliações dos restantes ativos.

Este é o ajustamento que os mercados financeiros estão a fazer.

A subida de juros faz descer os múltiplos das ações, diminuir a sua atratividade face às obrigações, aumentar a procura pelas obrigações, até ao ponto em que os mercados de capitais encontram o seu novo equilíbrio.

Por outro lado, a descida dos preços das ações, sobretudo as das empresas defensivas, de qualidade, de dividendos, líderes, estáveis e com bons níveis de geração de cash-flow, as chamadas empresas de valor, começa a torná-las interessantes numa perspetiva de médio e de longo prazo.

O trajeto do regresso da inflação a 2%

Para muitos, a dúvida de um milhão de dólares é saber quando é que as quedas param e os mercados começam a subir.

Ninguém pode ter certezas.

Há quem considere que vamos ter uma grande recessão, quer na Europa quer nos EUA, provocando uma das maiores crises do mercado acionista, e que o S&P 500 pode cair mais 20% a 40% (por exemplo, Nouriel Roubini).

Mas também há quem entenda que mesmo que exista uma recessão nos EUA, a mesma será suave, sem um impacto tão profundo nos mercados, havendo ações que, nesse cenário, cotam a preços interessantes.

O que todos sabemos é que a prioridade da FED é levar a inflação dos atuais 8% a níveis próximos de 2% ao ano.

Este trajeto pode ser uma caminhada de pelo menos 2 a 3 anos, uma vez que a inflação é muito rígida.

{kind=link}