La excesiva intensidad del estímulo monetario y fiscal, agravada por la guerra en Ucrania, generó una alta inflación, que erosiona la economía y las finanzas.

La irreversibilidad del “apriete” (el efecto del “boomerang”)

El fin del largo mercado alcista de bonos ha dado paso a un mercado bajista sin precedentes

¿Cómo podemos navegar por este mercado bajista?

Muchos inversores y gestores nunca han experimentado esta realidad.

La rotación de activos con tipos de interés libres de riesgo del 4%

La senda de inflación vuelve al 2%

Implicaciones futuras para los rendimientos de los activos y la cartera 60/40

En artículos anteriores hemos estado abordando el desempeño extraordinariamente positivo que tuvo la inversión en bonos entre 1980 y 2020, un largo período de 40 años.

Este desempeño fue tan notable que se hizo conocido por el largo mercado alcista de bonos.

En un primer artículo investigamos cuál fue la raíz de este ciclo, y concluimos que fue una política monetaria expansiva la que provocó una caída continua de los tipos de interés.

En el segundo artículo, vimos que esta expansión se ha acentuado en los últimos 10 años, entre 2009 y 2021, con los tres programas de flexibilización cuantitativa para la salida de la Gran Crisis Financiera y el superprograma para combatir la pandemia.

Estos impulsos fueron tan fuertes que empujaron las tasas de interés a niveles cercanos a cero y en algunos países a un terreno negativo.

También hemos visto que fue esta política la que estuvo detrás de los altos rendimientos de los bonos y acciones en este período.

En el tercer artículo, vimos que la mayoría de los inversores no aprovecharon este viaje, ya que los rendimientos de sus inversiones estaban muy por debajo de los rendimientos del mercado, tanto en bonos como en acciones. Y también analizamos los efectos de este largo mercado alcista de bonos en la cartera tradicional 60/40 y en la correlación de activos.

En este artículo, analizaremos cómo terminó este largo mercado alcista de bonos, sus razones, resultados y consecuencias.

La excesiva intensidad del estímulo monetario y fiscal, agravada por la guerra en Ucrania, generó una alta inflación, que erosiona la economía y las finanzas.

El fuerte estímulo de la política monetaria y fiscal a lo largo del tiempo, pero especialmente en respuesta a la pandemia, generó presiones inflacionarias desde principios de 2021.

Estas presiones fueron vistas como transitorias y asociadas con los problemas que la pandemia creó en la ruptura de las cadenas de suministro, lo que retrasó la respuesta de los bancos centrales.

La guerra en Ucrania ha exacerbado las presiones sobre la energía, los productos agrícolas y algunos precios de las materias primas.

No fue hasta septiembre de 2021, cuando la inflación ya estaba por encima del 6% y sobre los salarios, que el FED reconoció que la inflación era persistente e inició una política monetaria restrictiva.

En los primeros meses, la acción consistió en alzas oficiales de tasas muy moderadas y anuncios de plazo y reversión del programa de activos.

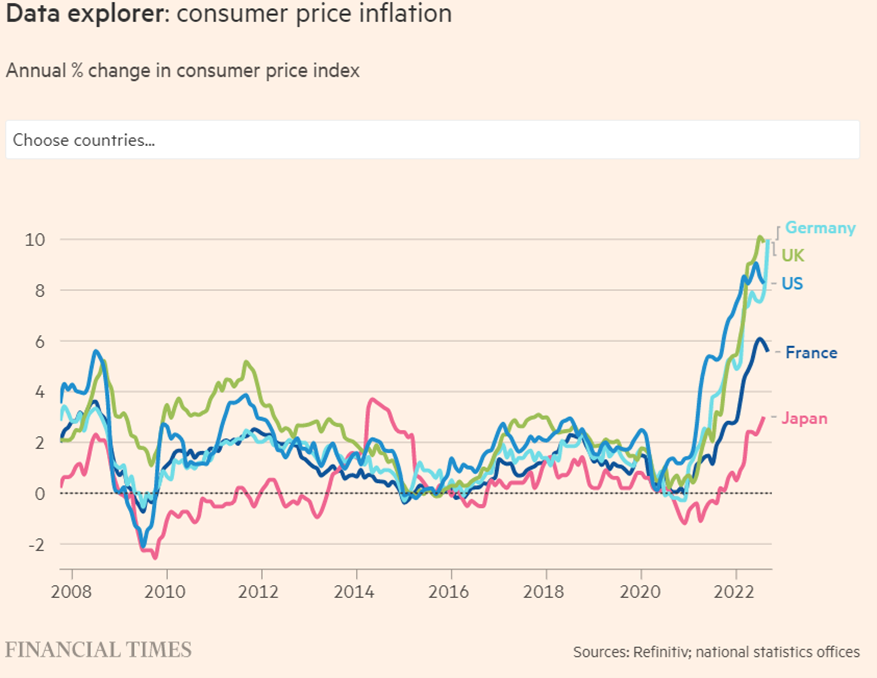

A medida que la inflación empeora a más del 8%, los altos niveles de los últimos 40 años, el FED ha aumentado los tipos de interés y la venta de activos en el balance.

La respuesta del Banco de Inglaterra fue similar, pero la del BCE se ha retrasado aún más.

En dos artículos anteriores hemos visto la importancia de la política monetaria para los rendimientos de los activos y las consecuencias para ellos de la adopción de una política monetaria contractiva.

En otro artículo vimos cómo los inversores pueden posicionarse en las distintas etapas de los ciclos económicos.

La irreversibilidad del “apriete” (el efecto del “boomerang”)

Una inflación muy alta tiene una serie de graves efectos negativos, en términos de crecimiento económico, ingresos, consumo e inversión, así como la destrucción de riqueza y el aumento de las desigualdades.

Los bancos centrales no tienen más remedio que tomar este objetivo como primera prioridad.

Los bancos centrales de Estados Unidos, Reino Unido y Suiza están elevando significativamente los tipos de interés oficiales, mientras que el BCE lo hace de forma más moderada.

Estos bancos también están vendiendo los activos que tienen en el balance, a ritmos también diferenciados.

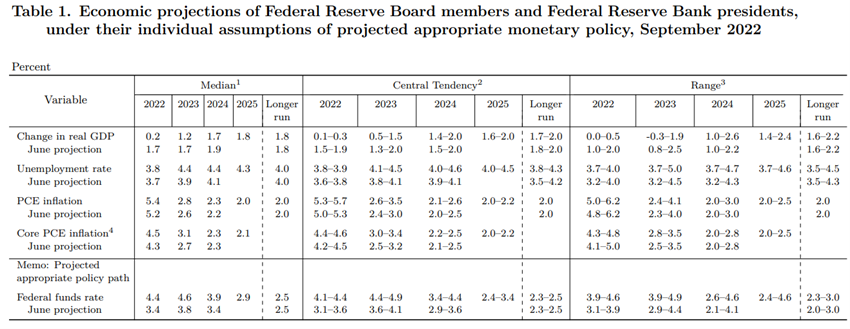

En la última reunión del FED del 22 de septiembre, hubo otro aumento del 0,75%, lo que elevó estas tasas al 3,00% – 3,25%:

El FED ha demostrado aumentar estas tasas al 4,4% a finales de este año, y pronostica un 4,6% a finales de 2023, un 3,9% en 2024 y un 2,9% en 2030.

La medida de inflación preferida por el FED es el “PCE básico” en la tabla.

Esta es la tasa de inflación del gasto del consumidor excluyendo los componentes de energía y alimentos (ya que se consideran componentes más volátiles)

El fin del largo mercado alcista de bonos ha dado paso a uno de los mercados bajistas inéditos

Los mercados de bonos han caído bruscamente con esta política económica restrictiva.

Las tasas de los bonos estadounidenses entre 2 y 10 años han aumentado entre 3% y 2% en los últimos 12 meses, actualmente por encima del 4%.

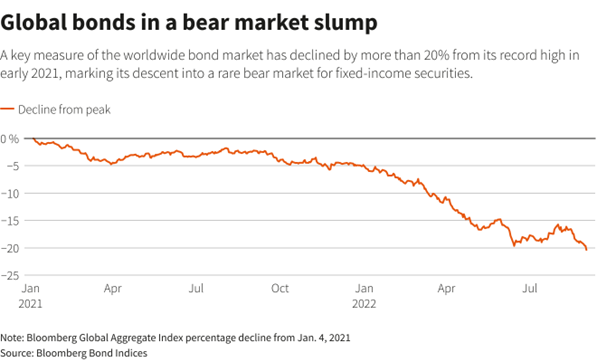

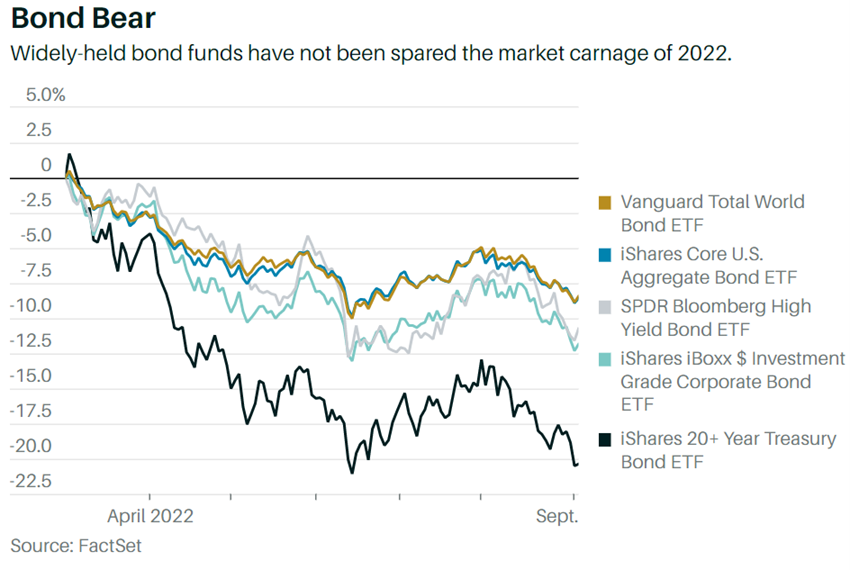

Los mercados globales de bonos de calidad de inversión entraron en un mercado bajista en septiembre, con una corrección de más del 20%:

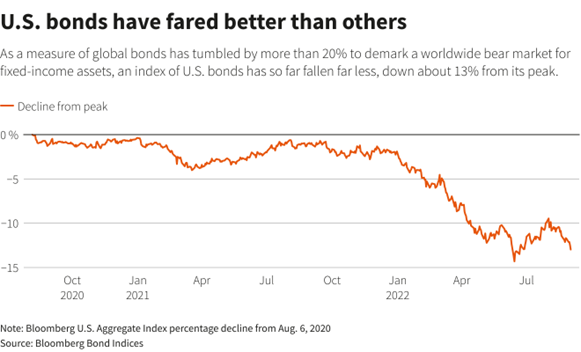

Los bonos del Tesoro de Estados Unidos para la calidad de la inversión no se depreciaron tanto, alrededor del 15%:

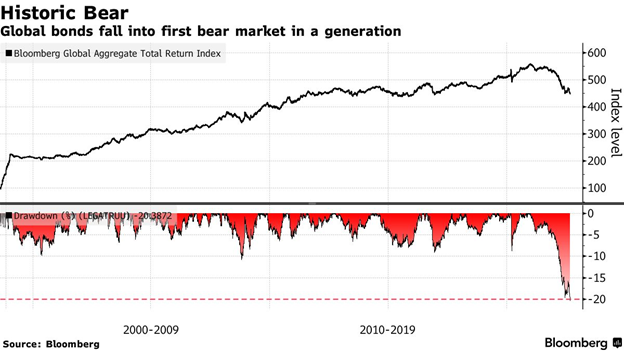

Esta es la mayor corrección desde la Segunda Guerra Mundial, y más del doble de la mayor corrección desde 1970.

Se recuerda que entre 1990 y el pico de enero de 2021, la apreciación acumulada de este índice fue del 470%.

En los distintos segmentos del mercado de bonos de Estados Unidos, las caídas estuvieron entre el 10% y el 22%:

Esta es la primera vez que el mercado global de bonos ha entrado en el mercado bajista en los últimos 20 años:

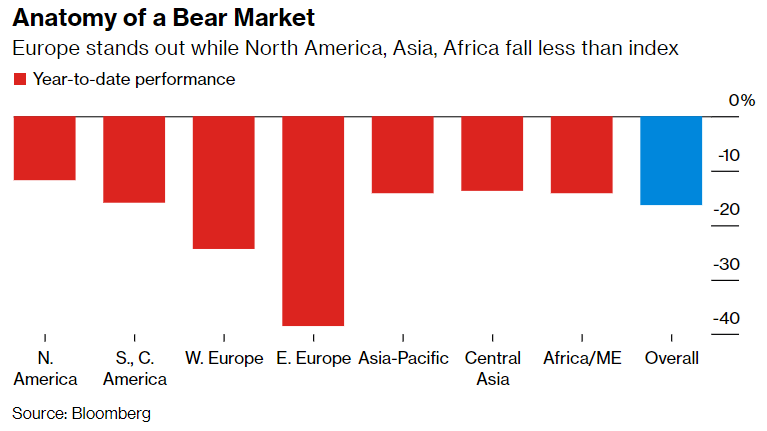

El mercado bajista de los bonos globales se ha extendido a casi todos los países:

Los bonos cayeron menos en Estados Unidos, Asia y África, y mucho en Europa oriental y occidental, la más afectada por la guerra de Ucrania.

¿Cómo podemos navegar por este mercado bajista?

La acción entró en un mercado bajista en junio, con correcciones de los tres principales índices estadounidenses superiores al 20%.

Estas correcciones en acciones y bonos validan el dicho de que no vale la pena luchar contra los bancos centrales (“no luches contra la FED”).

Es el reverso de la moneda.

Hay una bonanza que vino con la fuerte expansión de la política monetaria seguida de la tormenta de su contracción.

El único activo que ha servido de refugio es la liquidez o el efectivo.

Sin embargo, como sabemos, el efectivo es la peor de las aplicaciones a medio y largo plazo.

Además, no debemos olvidar que con tasas de inflación del 8%, la pérdida de poder adquisitivo del efectivo es muy grande.

En dos artículos anteriores hemos enumerado las correcciones de los mercados bursátiles y hemos dicho cómo deben actuar los inversores en estas situaciones.

Muchos inversores y gestores nunca han experimentado esta realidad.

La mayoría de los inversores y gestores nunca han experimentado esta nueva realidad.

Esta es una de las razones por las que muchos no saben qué hacer en estas circunstancias, obviamente más allá de las incertidumbres de los mercados.

La rotación de activos con tipos de interés libres de riesgo del 4%

En la situación actual, la inversión en bonos del tesoro hasta dos años en los EE.UU., con rendimientos del 4% anual, es bastante interesante.

Invertir en bonos del Tesoro a 10 años hasta el vencimiento, con rendimientos implícitos del 4%, también es interesante, especialmente para los inversores en moneda dólar que no tienen riesgo cambiario durante un período tan largo.

Incluso si los tipos de interés largos suben más a corto plazo, las proyecciones apuntan a una estabilización por debajo del 4% a partir de 2025.

Por lo tanto, para un horizonte de inversión de 10 años, las tasas ligeramente más altas en los primeros años serán más que compensadas por las tasas más bajas en la mayoría de los siguientes.

Primero notamos esto en el artículo trimestral más reciente sobre el desempeño y las perspectivas de los mercados financieros.

Este nivel de tasas libres de riesgo establece el estándar para el costo de oportunidad de las inversiones de riesgo en un nivel alto al ejercer presión sobre las valoraciones de otros activos.

Este es el ajuste que están haciendo los mercados financieros.

El aumento de las tasas de interés reduce los múltiplos de acciones, reduce su atractivo para los bonos, aumenta la demanda de bonos, hasta el punto en que los mercados de capitales encuentran su nuevo equilibrio.

Por otro lado, la caída de las cotizaciones bursátiles, especialmente las de carácter defensivo, de calidad, dividendo, líderes, estables y con buenos niveles de generación de caja, las llamadas empresas de valor, está empezando a hacerlas interesantes desde una perspectiva a medio y largo plazo.

La senda de inflación vuelve al 2%

Para muchos, la pregunta de un millón de dólares es cuándo se detienen las caídas y los mercados comienzan a subir.

Nadie puede estar seguro.

Algunos creen que tendremos una gran recesión, tanto en Europa como en los Estados Unidos, causando una de las mayores crisis en el mercado de valores, y que el S&P 500 podría caer otro 20% a 40% (por ejemplo, Nouriel Roubini).

Pero también hay quienes entienden que incluso si hay una recesión en los EE.UU., será suave, sin un impacto tan profundo en los mercados, con acciones que, en este escenario, cotizan a precios interesantes.

Lo que todos sabemos es que la prioridad del FED es llevar la inflación del 8% actual a niveles cercanos al 2% anual.

Esta ruta puede ser una caminata de al menos 2 a 3 años, ya que la inflación es muy rígida.

{kind=link}