L’intensité excessive des mesures de relance monétaire et budgétaire, aggravée par la guerre en Ukraine, a généré une forte inflation, ce qui érode l’économie et des finances

L’irréversibilité du « resserrement » (l’effet du « boomerang »)

La fin du long marché haussier des obligations a cédé la place à un marché baissier sans précédent

Comment pouvons-nous naviguer dans ce marché baissier?

De nombreux investisseurs et gestionnaires n’ont jamais connu cette réalité

La rotation des actifs avec des taux d’intérêt sans risque de 4%

La trajectoire de l’inflation revient à 2%

Implications futures pour les rendements des actifs et le portefeuille 60/40

Dans les articles précédents, nous avons abordé la performance extraordinairement positive de l’investissement obligataire entre 1980 et 2020, une longue période de 40 ans.

Cette performance a été si remarquable qu’elle est devenue connue pour le long marché haussier des obligations.

Dans un premier article, nous avons étudié ce qui était à l’origine de ce cycle et conclu que c’était une politique monétaire expansionniste qui provoquait une baisse continue des taux d’intérêt.

Dans le deuxième article, nous avons vu que cette expansion s’est accentuée au cours des 10 dernières années, entre 2009 et 2021, avec les trois programmes d’assouplissement quantitatif pour la sortie de la Grande Crise financière et le superprogramme de lutte contre la pandémie.

Ces impulsions ont été si fortes qu’elles ont poussé les taux d’intérêt à des niveaux proches de zéro et, dans certains pays, à un niveau négatif.

Nous avons également vu que c’est cette politique qui a été à l’origine des rendements élevés des obligations et des actions au cours de cette période.

Dans le troisième article, nous avons vu que la majorité des investisseurs n’ont pas profité de cette balade, puisque les rendements de leurs investissements étaient très inférieurs aux rendements du marché, tant en obligations qu’en actions. Et nous avons également examiné les effets de ce long marché haussier des obligations sur le portefeuille traditionnel 60/40 et sur la corrélation des actifs.

Dans cet article, nous analyserons comment ce long marché haussier des obligations, ses raisons, ses résultats et ses conséquences se sont terminés.

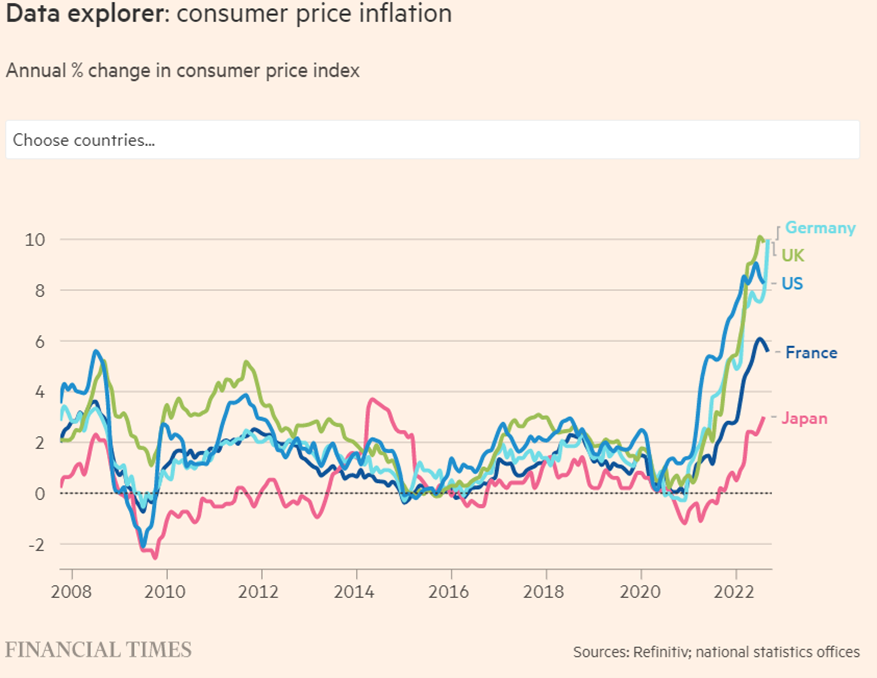

L’intensité excessive des mesures de relance monétaire et budgétaire, aggravée par la guerre en Ukraine, a généré une forte inflation, ce qui érode l’économie et des finances

De fortes mesures de relance monétaire et budgétaire au fil du temps, mais surtout en réponse à la pandémie, ont généré des pressions inflationnistes dès le début de 2021.

Ces pressions ont été considérées comme transitoires et associées aux problèmes que la pandémie a créés dans la rupture des chaînes d’approvisionnement, ce qui a retardé la réponse des banques centrales.

La guerre en Ukraine a exacerbé les pressions sur les prix de l’énergie, des produits agricoles et de certaines matières premières.

Ce n’est qu’en septembre 2021, alors que l’inflation était déjà supérieure à 6% et sur les salaires, que le FED a reconnu que l’inflation était persistante et a engagé une politique monétaire restrictive.

Au cours des premiers mois, l’action a consisté en des hausses de taux officiels très modérées et des annonces de termes et un renversement du programme d’actifs.

Alors que l’inflation s’aggrave à plus de 8%, les niveaux élevés des 40 dernières années, le FED a augmenté les taux d’intérêt et la vente d’actifs au bilan.

La réponse de la Banque d’Angleterre a été similaire, mais celle de la BCE a encore été retardée.

Dans deux articles précédents, nous avons vu l’importance de la politique monétaire pour les rendements des actifs et les conséquences pour eux de l’adoption d’une politique monétaire restrictive.

Dans un autre article, nous avons examiné les implications de l’inflation et de la hausse des taux d’intérêt pour les marchés financiers, et nous avons expliqué comment les investisseurs individuels devraient agir dans ce contexte.

Dans un autre article, nous avons vu comment les investisseurs peuvent se positionner dans les différentes étapes des cycles économiques.

L’irréversibilité du « resserrement » (l’effet du « boomerang »)

Une inflation très élevée a un certain nombre d’effets négatifs graves, en termes de croissance économique, de revenus, de consommation et d’investissement, ainsi que la destruction de richesses et l’accroissement des inégalités.

Les banques centrales n’ont d’autre choix que de faire de cet objectif une priorité.

Les banques centrales des États-Unis, du Royaume-Uni et de Suisse augmentent considérablement les taux d’intérêt officiels, tandis que la BCE le fait plus modérément.

Ces banques vendent également les actifs qu’elles ont au bilan, à des rythmes également différenciés.

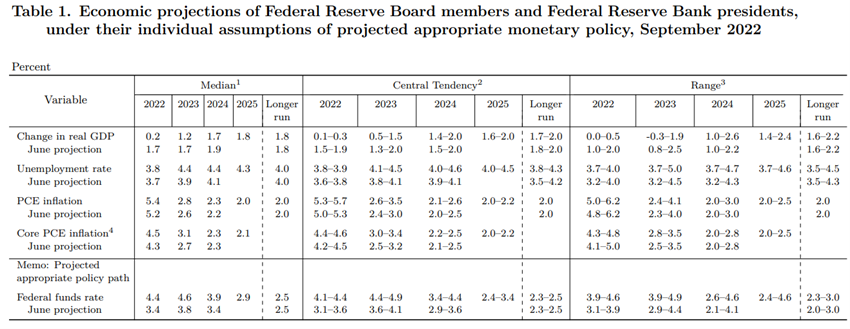

Lors de la dernière réunion du FED le 22 septembre, il y a eu une autre augmentation de 0,75%, portant ces taux à 3,00% – 3,25%:

Le FED a montré qu’il augmenterait ces taux à 4,4% d’ici la fin de cette année, et prévoyait 4,6% à la fin de 2023, 3,9% en 2024 et 2,9% en 2030.

La mesure de l’inflation privilégiée par le FED est l’ECP de base dans le tableau.

Il s’agit du taux d’inflation des dépenses de consommation excluant les composantes énergétiques et alimentaires (car elles sont considérées comme des composantes plus volatiles).

La fin du long marché haussier des obligations a cédé la place à l’un des marchés baissiers non publiés

Les marchés obligataires ont fortement chuté avec cette politique économique restrictive.

Les taux obligataires américains entre 2 et 10 ans ont augmenté entre 3% et 2% au cours des 12 derniers mois, actuellement au-dessus de 4%.

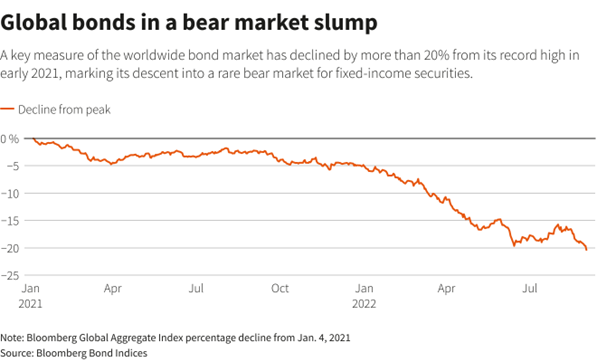

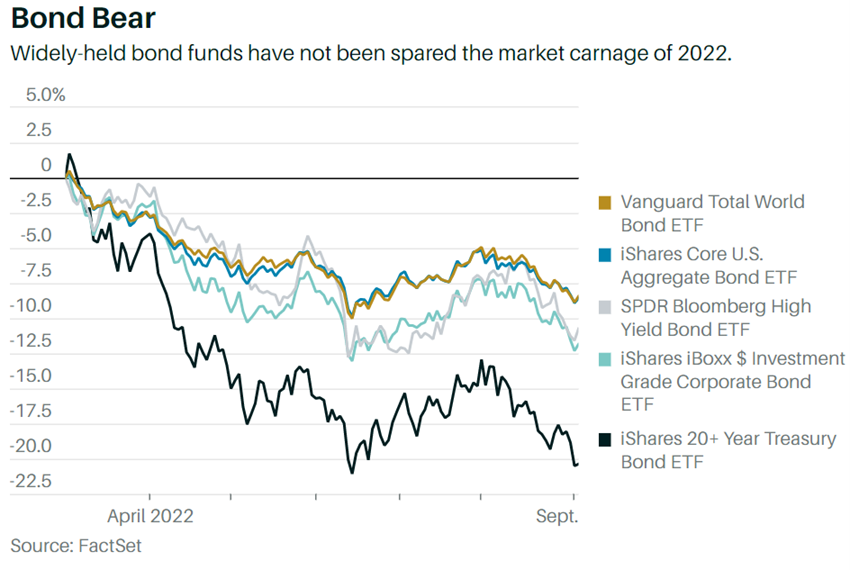

Les marchés obligataires mondiaux de qualité investissement sont entrés dans un marché baissier en septembre, avec une correction de plus de 20 % :

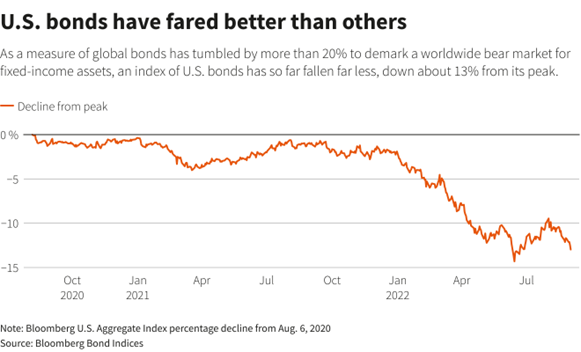

Les bons du Trésor américain pour la qualité des investissements ne se sont pas autant dépréciés, environ 15%:

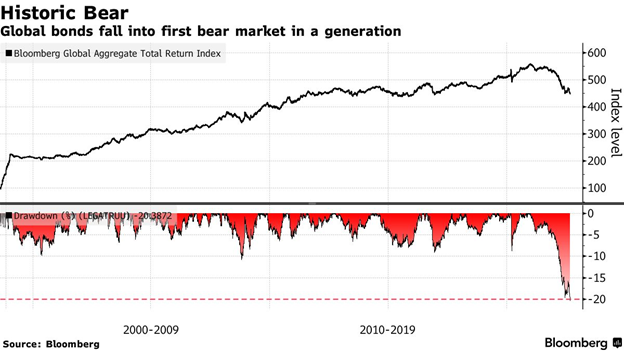

Il s’agit de la plus grande correction depuis la Seconde Guerre mondiale et de plus de deux fois la plus importante depuis 1970.

Il est rappelé qu’entre 1990 et le pic de janvier 2021, l’appréciation cumulée de cet indice a été de 470%.

Dans les différents segments du marché obligataire américain, les baisses se situent entre 10 % et 22 % :

C’est la première fois que le marché obligataire mondial entre dans le marché baissier au cours des 20 dernières années :

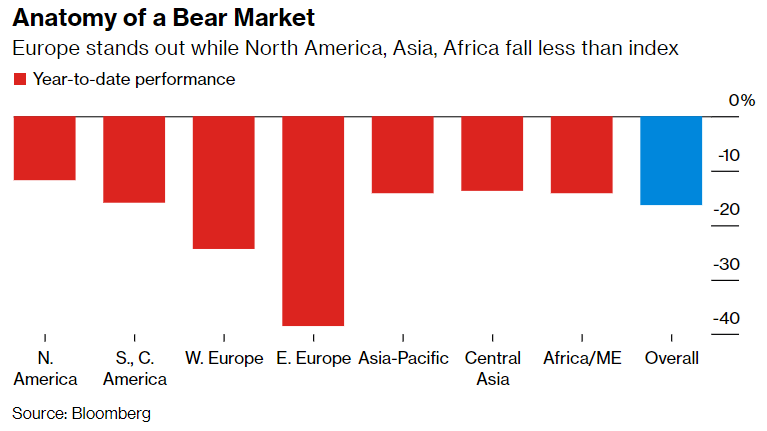

Le marché baissier des obligations mondiales s’est répandu dans presque tous les pays :

Les obligations ont moins baissé aux États-Unis, en Asie et en Afrique, et beaucoup en Europe de l’Est et de l’Ouest, la plus touchée par la guerre en Ukraine.

Comment pouvons-nous naviguer dans ce marché baissier?

L’action est entrée dans un marché baissier en juin, avec des corrections des trois principaux indices américains supérieures à 20%.

Ces corrections des actions et des obligations valident le dicton selon lequel il ne vaut pas la peine de se battre contre les banques centrales (« ne combattez pas la FED »).

C’est l’inverse de la médaille.

Il y a une aubaine qui est venue avec la forte expansion de la politique monétaire suivie de la tempête de sa contraction.

Le seul actif qui a servi de refuge est la liquidité ou la trésorerie.

Cependant, comme nous le savons, l’argent liquide est la pire des applications à moyen et long terme.

De plus, il ne faut pas oublier qu’avec des taux d’inflation de 8%, la perte de pouvoir d’achat des espèces est très importante.

Dans deux articles précédents, nous avons énuméré les corrections des marchés boursiers et expliqué comment les investisseurs devraient agir dans ces situations.

De nombreux investisseurs et gestionnaires n’ont jamais connu cette réalité

La plupart des investisseurs et des gestionnaires n’ont jamais connu cette nouvelle réalité.

C’est l’une des raisons pour lesquelles beaucoup ne savent pas quoi faire dans ces circonstances, évidemment au-delà des incertitudes des marchés.

La rotation des actifs avec des taux d’intérêt sans risque de 4%

Dans la situation actuelle, l’investissement dans des bons du Trésor jusqu’à deux ans aux États-Unis, avec des rendements de 4% par an, est assez intéressant.

Investir dans des bons du Trésor à 10 ans jusqu’à l’échéance, avec des rendements implicites de 4%, est également intéressant, en particulier pour les investisseurs en dollars qui n’ont aucun risque de change pendant une si longue période.

Même si les taux d’intérêt longs augmentent à court terme, les projections indiquent une stabilisation inférieure à 4 % à partir de 2025.

Par conséquent, pour un horizon de placement de 10 ans, des taux légèrement plus élevés au cours des premières années seront plus que compensés par les taux plus bas dans la plupart des cas suivants.

Nous l’avons noté pour la première fois dans le plus récent article trimestriel sur la performance et les perspectives des marchés financiers.

Ce niveau de taux sans risque place la barre du coût d’opportunité des investissements risqués à un niveau élevé en exerçant une pression sur les valorisations des autres actifs.

C’est l’ajustement que font les marchés financiers.

La hausse des taux d’intérêt abaisse les multiples boursiers, réduit leur attrait pour les obligations, augmente la demande d’obligations, au point que les marchés de capitaux trouvent leur nouvel équilibre.

D’autre part, la chute des cours des actions, en particulier celles des sociétés défensives, de qualité, de dividende, de premier plan, stables et avec de bons niveaux de génération de cash-flow, dites de valeur, commence à les rendre intéressantes dans une perspective à moyen et long terme.

La trajectoire de l’inflation revient à 2%

Pour beaucoup, la question d’un million de dollars est de savoir quand les chutes s’arrêtent et que les marchés commencent à monter.

Personne ne peut en être sûr.

Certains pensent que nous aurons une récession majeure, tant en Europe qu’aux États-Unis, provoquant l’une des plus grandes crises du marché boursier, et que le S&P 500 pourrait encore chuter de 20% à 40% (par exemple Nouriel Roubini).

Mais il y a aussi ceux qui comprennent que même s’il y a une récession aux États-Unis, ce sera fluide, sans impact aussi profond sur les marchés, avec des actions qui, dans ce scénario, cotent à des prix intéressants.

Ce que nous savons tous, c’est que la priorité du FED est de ramener l’inflation des 8% actuels à des niveaux proches de 2% par an.

Cet itinéraire peut être une marche d’au moins 2 à 3 ans, car l’inflation est très rigide.

{kind=link}