Nos últimos 15 anos, a expansão monetária foi enorme com os programas de “Quantitative Easing”

O absurdo das distorções das taxas de juros negativas em períodos de crescimento

Estas políticas tiveram um efeito muito positivo nas rendibilidades e nos riscos das obrigações e das ações

Na primeira parte deste artigo vimos que na origem do longo “bull market” das obrigações esteve a política monetária.

Nesta segunda parte veremos que foi essa mesma política que a alimentou e reforçou até um nível extremo.

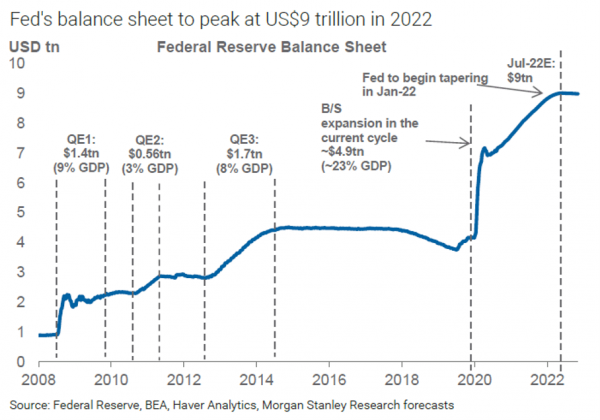

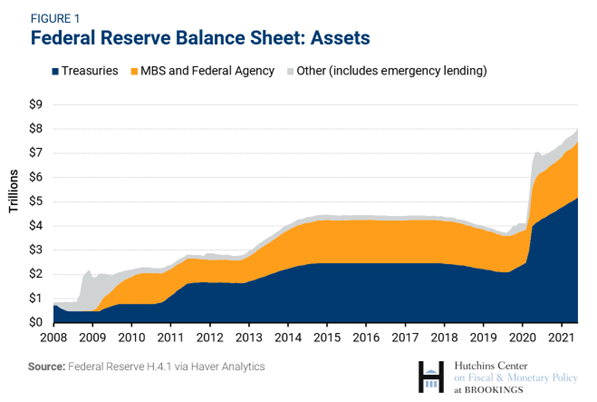

Nos últimos 15 anos, a expansão monetária foi enorme com os programas de “Quantitative Easing”

Com o objetivo de promoverem o crescimento económico após a Grande Crise Financeira, os bancos centrais compraram grandes quantidades de obrigações para injetarem a liquidez na economia, implementando uma política monetária extraordinariamente expansionista.

Esta procura por parte dos bancos centrais concorreu com a procura normal dos investidores individuais e dos investidores institucionais por obrigações.

Os programas de estímulos monetários foram muito intensos no apoio à economia.

A seguir à GCF houve 3 grandes programas de estímulos económicos e mais 1 superprograma em resposta à pandemia.

E sempre que a economia dava sinais de algum arrefecimento e se levantava o espetro da deflação, como em 2014 e 2018, a FED e os outros bancos centrais, intensificavam os programas de compra de ativos ou diminuíam as taxas de juros:

As compras de ativos incidiram essencialmente sobre obrigações do tesouro, mas também obrigações de agência e empresas, e ainda outros títulos mais especulativos:

Num artigo anterior, desenvolvemos com maior profundidade a ação, a evolução e os efeitos da política monetária.

Destacámos não só o seu papel na recuperação económica, por via do consumo e do investimento, mas também os efeitos colaterais em termos de inflacionamento do preço dos ativos financeiros, das ações, das obrigações, entre outros.

Este efeito sobre a inflação de preços dos ativos é tão significativo que os gestores e investidores fizeram entrar no vocabulário expressões como “Don’t fight de Fed” (os estímulos da FED vencem qualquer adversidade), e a FED “put” (a FED segura o mercado e não o deixa cair).

Os gestores e investidores habituaram-se, e até viciaram-se, nesta ideia.

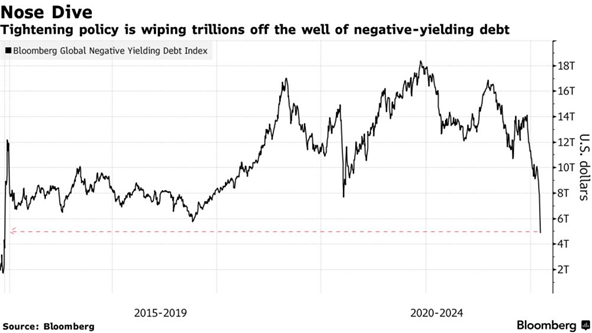

O absurdo das distorções das taxas de juros negativas em períodos de crescimento

Os viciados não foram só os investidores.

Muitas emissões de obrigações do tesouro e outras de elevada qualidade, em muitos países desenvolvidos, chegaram a ter taxas de rendimento negativas durante um largo período nos últimos anos:

Foi o que sucedeu na Zona Euro, na Suíça e no Japão.

Esta situação extrema é anormal e irracional.

Sendo as obrigações um título de dívida, a taxa de rendimento deve ser positiva.

Na verdade, essa taxa deve refletir a taxa de juro sem risco, ou o custo do dinheiro, mais uma margem para compensar o risco de crédito.

Qualquer destes dois fatores deve ser positivo.

Abordámos esta situação das taxas de juros negativas com mais desenvolvimento num artigo que publicámos oportunamente sobre como gerir investimentos nesse ambiente.

Estas políticas tiveram um efeito muito positivo nas rendibilidades e nos riscos das obrigações e das ações

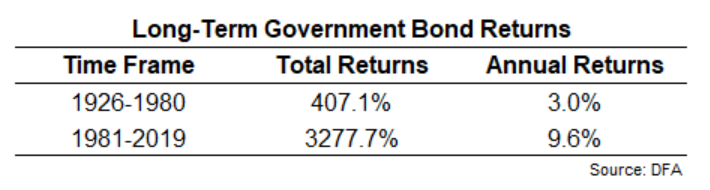

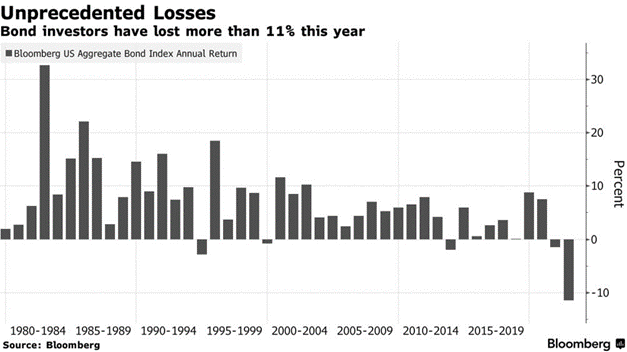

Este “bull market” proporcionou rendibilidades muito elevadas nos investimentos em obrigações:

As obrigações de longo prazo proporcionaram aos investidores retornos anuais de quase 10%.

Esta realidade compara com os retornos anuais muito mais modestos, de 3%, nos mais de 50 anos anteriores.

Num artigo anterior, vimos que as rendibilidades anuais das obrigações em todo o período, desde 1926 até á data, foram de 6,2%, também muito inferiores aos dos 40 anos do “bull market”.

No gráfico seguinte podemos ver as rendibilidades anuais das obrigações a partir de 1980:

Mas não foram só as obrigações que beneficiaram das baixas taxas de juros.

As rendibilidades das ações também foram superiores à média:

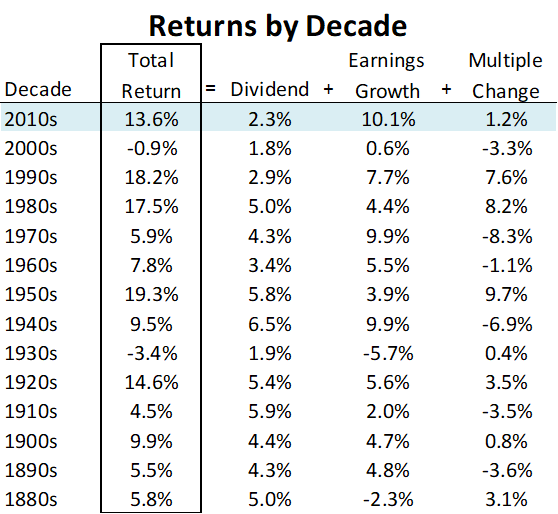

Desde 1981, o S&P 500 teve rendibilidades de 11,2% por ano desde 1981.

Como também vimos naquele artigo, as rendibilidades anuais do S&P 500 desde 1926 até à data foram mais baixas, de 9,6% ao ano.

E este período integra a década perdida das ações de 2000, com duas das maiores crises financeiras de todos os tempos, a da bolha tecnológica e do “subprime”.

A rendibilidade média anual de 10% das obrigações impressiona mais quando se compara com a de 11,2% das ações.

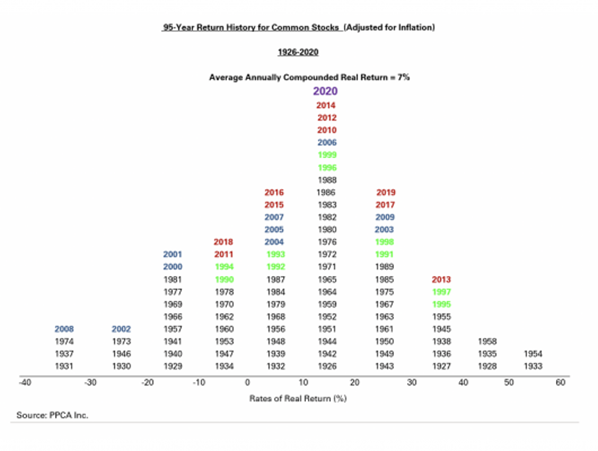

Mais ainda, desde 1981, a pior desvalorização para as obrigações de longo prazo foi de cerca de 16%.

O S&P 500 fez mais do que isso num só dia em 1987 e caiu para metade duas vezes nesse período.

Como seria de esperar, as obrigações de longo prazo também apresentaram uma volatilidade mais baixa do que as ações entre 1981 e 2019 (10,9% vs. 14,8%).

Durante o “bull market” das obrigações houve apenas 8 anos dos últimos 38 anos com rendibilidades negativas, e apenas dois desses anos foram de desvalorizações de dois dígitos.

Foram 16 anos com ganhos de dois dígitos, o que significa que grande parte da volatilidade reportada não vem do lado negativo, mas de anos muito positivos.

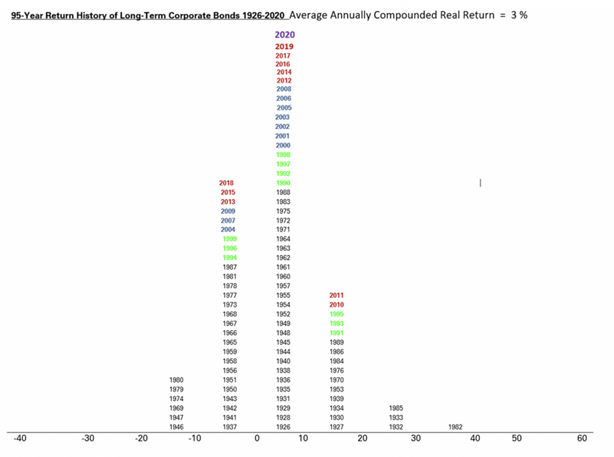

No gráfico seguinte apresenta-se a distribuição das rendibilidades anuais em termos reais do investimento em obrigações de empresas de rating de investimento nos últimos 95 anos:

As rendibilidades das ações também foram muito interessantes, com exceção da década perdida de 2000:

Porém, tudo mudou com o aumento da inflação desde o início de 2021 para mais níveis históricos máximos dos últimos 40 anos, de mais de 8% ao ano.

A FED começou a aumentar a taxa de juros oficiais e as taxas de juros das obrigações de longo prazo refletiram e acompanharam essa subida.

Este movimento foi seguido por outros bancos centrais como o Banco da Inglaterra, o BCE e o Banco Central Suíço, entre outros.

{kind=link}