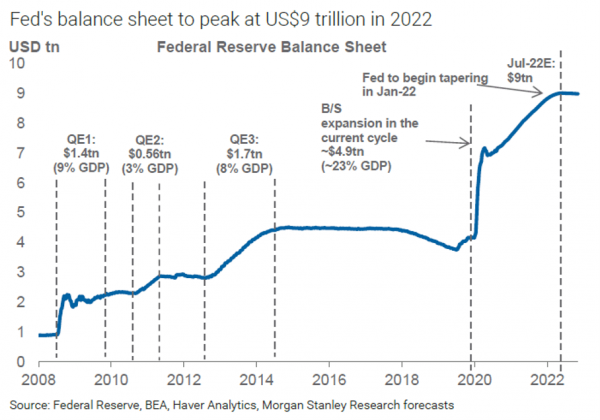

Au cours des 15 dernières années, l’expansion monétaire a été énorme avec les programmes de “quantitative easing”

L’absurdité des distorsions négatives des taux d’intérêt en période de croissance

Ces politiques ont eu un effet très positif sur la rentabilité et les risques des obligations et des actions

Dans la première partie de cet article, nous avons vu qu’à l’origine du long marché haussier des obligations se trouvait la politique monétaire.

Dans cette deuxième partie, nous verrons que c’est cette même politique qui l’a nourrie et renforcée à un niveau extrême.

Au cours des 15 dernières années, l’expansion monétaire a été énorme avec les programmes de “quantitative easing”

Afin de promouvoir la croissance économique après la grande crise financière, les banques centrales ont acheté de grandes quantités d’obligations pour injecter des liquidités dans l’économie, mettant en œuvre une politique monétaire extraordinairement expansionniste.

Cette demande des banques centrales a rivalisé avec la demande normale d’obligations des investisseurs individuels et institutionnels.

Les programmes de relance monétaire ont été très intenses pour soutenir l’économie.

Après le GCF, il y a eu 3 grands programmes de relance économique et 1 autre superprogramme en réponse à la pandémie.

Et chaque fois que l’économie a montré des signes de refroidissement et que le spectre de la déflation s’est élargi, comme en 2014 et 2018, le FED et d’autres banques centrales ont intensifié leurs programmes d’achat d’actifs ou abaissé les taux d’intérêt :

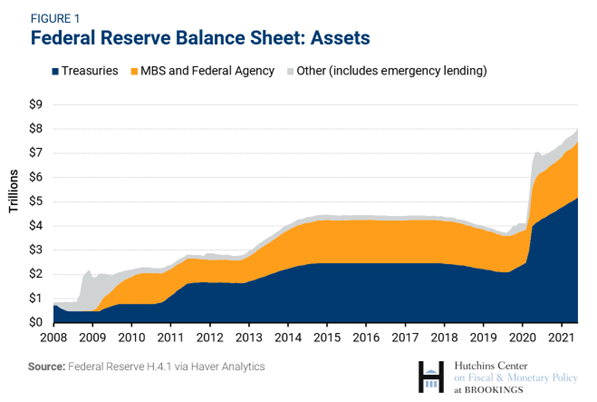

Les achats d’actifs se sont concentrés principalement sur les obligations du Trésor, mais aussi sur les obligations d’agence et d’entreprise, ainsi que sur d’autres titres plus spéculatifs :

Dans un article précédent, nous avons développé plus en profondeur l’action, l’évolution et les effets de la politique monétaire.

Nous n’avons pas seulement mis l’accent sur son rôle dans la reprise économique, par la consommation et l’investissement, mais aussi sur les effets secondaires en termes d’inflation du prix des actifs financiers, des actions, des obligations, entre autres.

Cet effet sur l’inflation des prix des actifs est si important que les gestionnaires et les investisseurs ont fait des expressions telles que « Ne vous battez pas pour la FED » (les mesures de relance de la FED surmontent toute adversité) et le « put » de la FED (la FED détient le marché et ne le laisse pas tomber).

Les gestionnaires et les investisseurs se sont habitués, et même devenus dépendants, à cette idée.

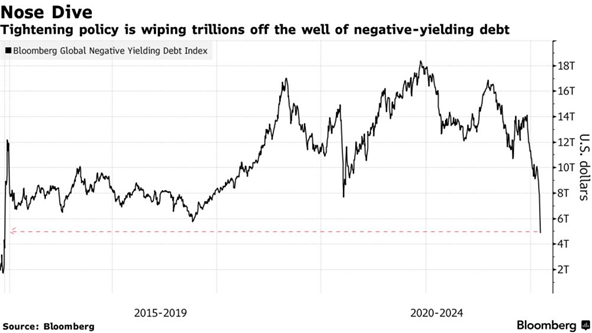

L’absurdité des distorsions négatives des taux d’intérêt en période de croissance

Les viciés n’étaient pas seulement les investisseurs.

De nombreuses émissions d’obligations de haute qualité et d’obligations du Trésor dans de nombreux pays développés ont eu des taux de rendement négatifs sur une longue période ces dernières années:

Ce fut le cas dans la zone euro, en Suisse et au Japon.

Cette situation extrême est anormale et irrationnelle.

Étant donné que les obligations sont des obligations d’emprunt, le taux de rendement devrait être positif.

En fait, ce taux devrait refléter le taux d’intérêt sans risque, ou le coût de l’argent, plus une marge pour compenser le risque de crédit.

L’un ou l’autre de ces deux facteurs devrait être positif.

Nous avons abordé cette situation de taux d’intérêt négatifs avec un développement ultérieur dans un article que nous avons publié en temps voulu sur la façon de gérer les investissements dans cet environnement.

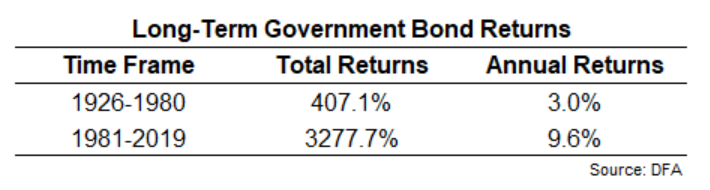

Ces politiques ont eu un effet très positif sur la rentabilité et les risques des obligations et des actions

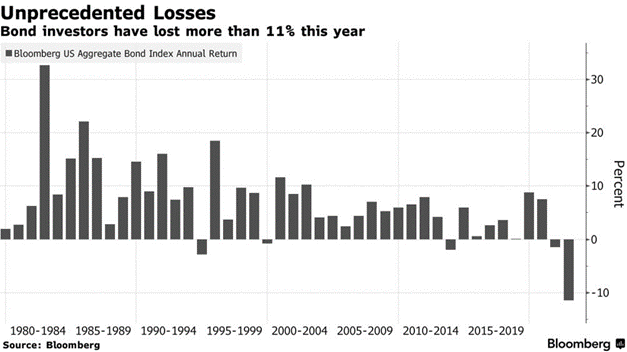

Ce marché haussier a fourni des rendements très élevés sur les investissements obligataires:

Les obligations à long terme ont fourni aux investisseurs des rendements annuels de près de 10%.

Cela se compare à des rendements annuels beaucoup plus modestes de 3% au cours des 50 années précédentes.

Dans un article précédent, nous avons vu que les rendements obligataires annuels sur l’ensemble de la période, de 1926 à ce jour, étaient de 6,2%, également beaucoup plus bas que le marché haussier de 40 ans.

Dans le graphique suivant, nous pouvons voir les rendements annuels des obligations à partir de 1980:

Mais ce ne sont pas seulement les obligations qui ont bénéficié de la faiblesse des taux d’intérêt.

Les rendements boursiers ont également été supérieurs à la moyenne :

Depuis 1981, le S&P 500 affiche des rendements de 11,2 % par an depuis 1981.

Comme nous l’avons également vu dans cet article, les rendements annuels du S&P 500 depuis 1926 à ce jour ont été plus faibles, à 9,6% par an.

Et cette période fait partie de la décennie perdue des actions des années 2000, avec deux des plus grandes crises financières de tous les temps, celle de la bulle technologique et des « subprimes ».

Le rendement annuel moyen de 10% des obligations est plus impressionnant par rapport à 11,2% des actions.

De plus, depuis 1981, la pire dévaluation des obligations à long terme a été d’environ 16 %.

Le S&P 500 a fait plus que cela en une seule journée en 1987 et a diminué de moitié deux fois au cours de cette période.

Comme on pouvait s’y attendre, les obligations à long terme ont également affiché une volatilité inférieure à celle des actions entre 1981 et 2019 (10,9 % contre 14,8 %).

Pendant le marché haussier des obligations, il n’y a eu que 8 années des 38 dernières années avec des rendements négatifs, et seulement deux de ces années ont été des dévaluations à deux chiffres.

Cela fait 16 ans de gains à deux chiffres, ce qui signifie qu’une grande partie de la volatilité signalée ne provient pas de la baisse, mais d’années très positives.

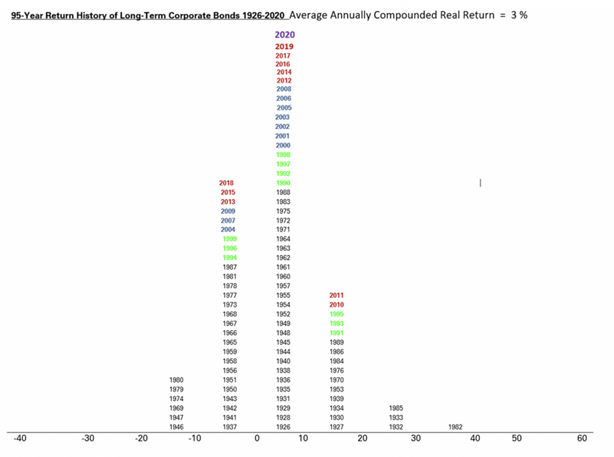

Le graphique suivant montre la répartition des rendements annuels en termes réels d’investissement dans les obligations des sociétés de notation au cours des 95 dernières années :

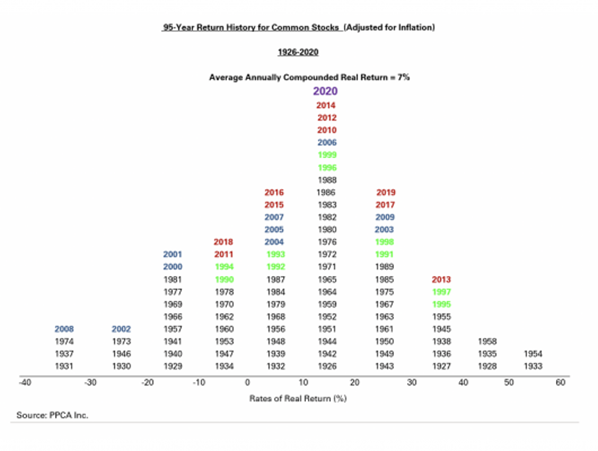

Les rendements des actions ont également été très intéressants, à l’exception de la décennie perdue de 2000:

Cependant, tout a changé avec la hausse de l’inflation depuis le début de 2021 à des sommets plus historiques au cours des 40 dernières années, de plus de 8% par an.

Le FED a commencé à relever les taux d’intérêt officiels et les taux d’intérêt obligataires à long terme ont reflété et accompagné cette hausse.

Cette décision a été suivie par d’autres banques centrales telles que la Banque d’Angleterre, la BCE et la Banque centrale suisse, entre autres.

{kind=link}